Http://www.hpsy.ru/link/5.htm

Розробка цінової політики у промисловому відділі крупної

промислової фірми представляє значну складність і припускає:

- Орієнтацію на стратегію єдиної цінової політики, яка розробляється в рамках фірми в цілому на вищому рівні управління;

- Розробку основних напрямів цінової політики в залежності від цілей і стратегії виробничого відділу;

- Формування принципів ціноутворення;

- Визначення рівня ціни;

- Визначення рівня прибутку та рентабельності.

Стратегія єдиної політики. Виробничим відділам надаються широкі права в області калькуляції витрат виробництва як основи цін, особливо при розробці нової продукції. Вони самі можуть визначати вимоги до сировини і матеріалів, у своїх калькуляціях визначати можливий рівень цих цін, витрати на вивчення ринку, організацію системи збуту, рекламу та інші витрати. При визначенні передбачуваного рівня цін на нову продукцію в основу кладуться результати комплексного дослідження ринку та перспектив його розвитку.

Пропозиції відносно рівня цін на нову продукцію представляються вищому керівництву фірми, котре на їх основі розробляє єдині ціни на кінцеву продукцію з урахуванням таких факторів, як норма прибутку по кожному підрозділу та фірмі в цілому, витрати на наукові дослідження та розробки, удосконалення апарату управління тощо.

Єдина політика цін, що визначається вищою ланкою управління, широко використовується в цілях максимізації прибутку на всіх стадіях впровадження нової продукції на ринок і поділу ринків між окремими підрозділами фірми.

Проведення єдиної політики передбачає, що вище керівництво фірми розробляє методологічні принципи побудови цін, визначає їх структуру і рівень як у відносинах із зовнішніми контрагентами, так і у внутрішніх поставках. Єдина політика цін звичайно розробляється на тривалий період в

рамках стратегічного плану розвитку фірми, однак вона постійно переглядається під впливом умов, що складаються на світовому ринку стосовно по кожному конкретному кінцевому продукту, а також по продуктам, які поставляються по внутрішньокорпораційним каналам.

Гнучкість проведеної політики цін визначається багато в чому поєднанням в управлінні принципів централізації і децентралізації. В деяких компаніях вище керівництво самостійно розробляє стандартну методологію ціноутворення і встановлює єдині базиси цін на кожний виріб. Відхилення від них допустимі, якщо тільки вони викликані конкретними умовами ринку (різниця у витратах виробництва і транспортування, вимогах споживачів, умовах попиту, конкуренції та інше). У цих випадках гнучкість цін досягається за допомогою знижок (надбавок) до прейскурантної ціни. Цінові корегування за допомогою знижок і зарахувань можуть бути наступні: знижки і платіж готівкою, знижка за кількість закуповуваного товару, сезонні знижки, зарахування (зменшення ціни нового товару при умові здачі старого; зарахування найчастіше застосовується при торгівлі автомобілями і товарами тривалого користування).

В інших компаніях вище керівництво, залишаючи за собою питання розробки стратегії і методів встановлення ринкових цін, представляє виробничим відділенням, закордонним філіям та дочірнім компаніям значну свободу в ціноутворенні з урахуванням особливостей даної країни, вимог споживачів, ринкового попиту, урядового регулювання та інших факторів.

Залежно від цілей і стратегії, що розробляються у виробничих відділеннях, визначаються основні напрями цінової політики, а саме: орієнтація на забезпечення рентабельності виробництва, на рівень якості товару, на ринкові умови (попит) та конкуренцію, на збереження або збільшення ринкової долі, на стабільність, стійкість цін на черговий плановий період.

Формування принципів ціноутворення визначає методика розрахунку і виду ціни. В основу розрахунку ціни можуть бути покладені наступні методи: витрати виробництва плюс прибуток, аналіз беззбитковості и забезпечення цільового прибутку, виходячи із з відчутної цінності товару, на сформованих ринкових умовах.

За видами ціни можна класифікувати наступним чином:

- ціна виробника – прейскурантна, контрактна, розрахункова;

- ціна ринкова – світова, монопольна, картельна, ціна пропозиції, ціна попиту;

- ціна для покупця – ціна споживання, оптова, роздрібна, довідкова.

- ціна статистична – середньостатистична експортна, імпортна, поточна, незмінна.

Визначення рівня ціни передбачає диференціацію продукції перш за все за системою її новизни, стадії життєвого циклу та ринкових позицій: нова продукція, удосконалена, модифікована, традиційна, яка має на ринку конкурентоспроможні аналоги.

Ціни на нову продукцію зазвичай встановлюються ще на стадії обґрунтування необхідності наукової розробки і проектування конкретного продукту. Ця ціна уточнюється при впровадженні продукту на ринок, причому в залежності від сукупності різних зовнішніх умов ціна на новий продукт може бути встановлена навмисно чи завищеною ("ціна зняття вершків"), або заниженою ("ціна проникнення" або "ціна прориву").

Політика завищеної ціни передбачає встановлення максимально високого рівня ціни на стадії впровадження принципово нового продукту на ринок, здійснюється її поступове зниження.

Політика заниженої ціни передбачає встановлення спочатку низької ціни (іноді навіть збиткової) з ціллю захоплення домінуючого положення на ринку в умовах гострої конкуренції, а потім по мірі впровадження на ринок – її поступове збільшення.

Для сучасних умов найбільш звичайна політика завищеної ціни. Вона розрахована на отримання стійкого прибутку вже на першій стадії впровадження продукту і застосовується відносно товарів масового попиту.

Ціни на удосконалену продукцію встановлюються з урахуванням ціни і якісних характеристик базового товару. Поліпшення споживчих властивостей відбивається на ціні товару через систему доплат і доставок, величина яких диференціюється залежно від додаткових витрат виробником, фінансових коштів на модифікацію виробу і зміну технологічного процесу, поліпшення споживчих властивостей товару та економії, одержуваної від його експлуатації.

Ціни на традиційно випущену продукцію, що підлягає уніфікації, містяться або в прейскурантних цінах фірми, або регулярно публікуються як довідкові ціни. Рівень таких цін зазвичай встановлюється шляхом надання покупцеві різних знижок з ціни.

Визначення рівня прибутку і рентабельності безпосередньо залежить від рівня витрат виробництва і ціни конкретних конкурентів. Нормативна, або цільова норма прибутку встановлюється з урахуванням тієї норми прибутку, яку вище керівництво вважає необхідною отримати для забезпечення подальшого розвитку фірми.

Розміри цільової норми прибутку визначаються вищим керівництвом з урахуванням сукупності факторів: положення фірми на ринку; необхідність фінансування наукових досліджень і розробок, здійснення капіталовкладень тощо. На цільовій нормі прибутку також, як і на витратах виробництва, відображається облік фірмою ринкової кон'юнктури в різних країнах в короткостроковому і довгостроковому планах. Тому цільова норма прибутку встановлюється не на найвищому рівні, досяжному в кожний даний момент, а у вигляді деякої середньої, розрахованої на підставі показників за тривалий період, що включає роки високої кон'юнктури і роки криз. Такий норматив, що враховує циклічні коливання, дозволяє отримати стійкий приплив прибутку, в кінцевому рахунку що забезпечує максимальну його величину за весь період.

Цільова норма прибутку встановлюється на плановий період диференційно та по кожному товару або групі товарів, або по окремому підрозділу, що виступає центром прибутку.

Кінцева мета цінової політики – визначення рентабельності по кожному окремому підрозділу або по всій фірмі. Показниками рентабельності можуть слугувати: рівень прибутку, щорічний приріст прибутку, приріст дивідендів на акцію. Рівень прибутку може встановлюватися в абсолютних показниках. Показнику приросту прибутку надається більше значення для стимулювання діяльності центрів прибутку при посиленні централізації в управлінні. Показник приросту дивідендів на одну акцію (в процентах) став застосовуватись для закордонних дочірніх компаній у зв'язку з розповсюдженим використанням ними місцевих джерел фінансування.

Однак першочергове значення при визначенні рентабельності кожного підрозділу, що виступає центром прибутку і всієї фірми приділяється такому показнику, як норма прибутку, розрахованої по відношенню до інвестованого капіталу, активів або продажів.

У зіставленні з даними попередніх років цей показник виступає найважливішим не тільки в плануванні, а й у контролі, відіграє вирішальну роль як у визначенні цілей, так і в оцінці результатів та ефективності діяльності фірми.

В залежності від рівня централізації управління, цілі рентабельності для кожного підрозділу, що виступає центром прибутку, можуть встановлюватись або на рівні вищої ланки керівництва, або на рівні керуючого виробничим відділом або дочірньої компанії.

У першому випадку вони визначаються централізовано, но показники по кожному підрозділу диференціюються в залежності від конкретних умов, що складаються для кожного з них. В деяких фірмах цей показник визначається в встановлених межах, причому передбачається, що закордонні дочірні компанії повинні прагнути к досягненню його верхньої межі. У

централізованих компаніях центри прибутку можуть самостійно встановлювати рівень рентабельності по кожному продукту. Розроблювані ними показники узгоджуються з вищою ланкою управління і пов'язуються з глобальними цілями фірми. Однак в тому і іншому випадку вища ланка управління розробляє цілі з прибутку для всієї фірми.

1.4 Сутність основних методів ціноутворення

Вибір ринкової стратегії визначається трьома основними факторами: витратами, попитом і конкуренцією. Відповідно, всі методи ціноутворення також можна поділити на три групи:

• методи, орієнтовані на витрати:

— метод витрати плюс прибуток (оправданий при встановленні базової ціни на новий товар, на товари, що виготовляються на замовлення; в військово-промисловому комплексі, космічних програмах, масштабному будівництві, урядових замовленнях);

аналіз беззбитковості та забезпечення цільового прибутку (більш гнучкий інструмент, за допомогою котрого визначається гранична ціна, яка дорівнює змінним витратам; ціна беззбитковості, що відповідає точці беззбитковості; цільова ціна, що забезпечує отримання запланованого прибутку).

• методи, орієнтовані на попит:

— параметричні методи ціноутворення (визначається залежність між ціною або витратами на виробництво і реалізацію продукції та параметрами, що належать до параметричного ряду. Методика доцільна при визначенні ціни на новий товар на стадії проектування): метод питомої ціни; кореляційно-регресивний аналіз; метод структурної аналогії; агрегатний метод; метод визначення ціни на основі коефіцієнта технічного рівня;

— метод встановлення ціни на основі економічної цінності товару для споживача;

— метод визначення цінових порогів;

— сумісний аналіз;

— експеримент;

— метод «кидання стріл»;

• методи, орієнтовані на конкуренцію:

— метод поточних цін (на рівні цін конкурентів при виборі стратегії наслідування лідера; трохи нижче цін конкурентів - для стратегії захоплення сегменту ринку; трохи вище цін конкурентів - для стратегії цінового лідера);

— тендерне ціноутворення (відбувається на основі закритих торгів, де завданням фірми-учасника є призначення найбільшої ціни, котра водночас була б меншою за найнижчу ціну, запропоновану іншими учасниками тендеру).

Найпростіший метод ціноутворення – прейскурантний, - є простим додаванням до розрахованої собівартості одиниці товару величину, що відповідає заданому відсотку прибутку. Це так звана первинна ціна, регулювання якої і є змістом цінової стратегії маркетингу. Відповідна формула для визначення первинної продажної ціни виглядає наступним чином:

Ц= В: (1- Нп), (2)

де:

— Ц - ціна продажу;

— В - витрати виробництва (прямі та непрямі) та оборот;

— Нп - планова норма прибутку в процентах від ціни продажу.

Прейскурантний метод ціноутворення надто простий і на перший

погляд привертає увагу тим, що дозволяє фірмі створити своїм підлеглим на місцях чіткий алгоритм для рішення окремих задач ціноутворення. Більшість вважає, що такий метод – найнадійніший і для продавця, і для покупця: при загостренні попиту покупець гарантований від спроб взяти із нього зайве; продавці, у свою чергу, із гарантією повернуть вкладений капітал. Ще одна перевага такого підходу лежить у збереженні суттєвої залежності ціни від величини витрат виробництва. Але він багато в чому нелогічний та неефективний, оскільки не враховує поточний попит і тому не дає можливості встановити оптимальну ціну. Проте ефективність прейскурантного ціноутворення (визначення ціни в залежності від витрат виробництва) виявляється при умові напруженої роботи над мінімізацією витрат виробництва, даний підхід доцільний при забезпеченні абсолютного лідерства за витратами і створює можливість для реалізації стратегії "ціна – кількість".

Проте в цьому випадку виробник повинен передбачити, що об'єм продаж може не досягнути запланованого рівня. Тут визначальну роль відіграє інформація про постійні витрати та витрати, що знаходяться в залежності від об'єму виробництва та продаж.

Встановлення конкурентної ціни – формування цін у відношенні із існуючими нормами ринку, з орієнтацією на ціни, встановлені конкурентами.

Цей підхід особливо поширений в олігополізованих галузях промисловості – у виробництві сталі, паперу, міндобрив. Використовується він і в стратегії "слідування за лідером". В деяких випадках фірми можуть застосовувати невеликі надбавки чи скидки, але – із певною обережністю.

Метод поточної ціни. Такий підхід приваблює компанії, які в своїй роботі бажають йти за лідером, що вже має тверді позиції на ринку. При цьому припускається, що фірма, яка має досвід роботи, знає ціни, прийняті для даного ринку. До такого методу вдаються і в тих випадках, коли рівень витрат важко виміряти. В такому разі припускають, що ціна, яка встановилась на ринку, є результатом оптимального спільного рішення фірм даної галузі промисловості. Така ціна дозволяє досягти прийнятого рівня окупності капіталовкладень. В першу чергу цей метод використовується на ринку однорідних товарів, таких, як харчові продукти, сировинні матеріали.

Тут в умовах дуже сильної конкуренції фірмам навіть не доводиться приймати рішень по цінах. Основним їх завданням є контроль власних витрат виробництва.

На олігополістичному ринку рівень цін визначається метою, яку ставить перед собою домінуюча на ринку фірма або негласна угода між всіма учасниками. За цієї ситуації компанія, яка бажає збільшити свою частку на ринку, повинна користуватися іншими, ніж цінова конкуренція, засобами для збільшення попиту на свій товар. Це може бути досягнуто за допомогою реклами, поліпшення сервісного обслуговування, підвищення надійності виробів, внесення інших змін, що впливають на рішення покупця про придбання. Істотним недоліком цього методу є те, що компанія практично відмовляється від проведення самостійної цінової політики, прирікаючи себе на пасивне наслідування інших.

Ціни можуть встановлюватися у розрахунку на максимізацію математичного очікування прибутку. Такий метод часто застосовується, якщо необхідно експериментальним шляхом знайти оптимальну ціну продажу товару, аналоги якого відсутні на ринку.

Якщо ринок стабільний і на ньому немає тих, хто самостійно може вплинути на ціну, тим самим створюються умови для стабільності кінцевих цін продажу та використання методу узгодження претензій партнерів по збуту. Наведемо приклад цього методу.

Метод маркетингових оцінок передбачає визначення ціни залежно від ринкової кон'юнктури, стану внутрішнього та зовнішнього середовища. Він має кілька видів:

·метод реакції покупців, коли продавець намагається з'ясувати ціну, за яку покупець з найбільшою ймовірністю придбає товар;

·метод придатної ціни, що орієнтується на цінові фактори підвищення конкурентоспроможності (без урахування власного фінансового стану);

·тендерний метод, коли покупці самі беруть участь у пропонуванні й визначені ціни. Перемагає той споживач, котрий забезпечує власнику товару найбільший прибуток. У країнах з розвинутою ринковою економікою тендерний метод застосовується, як правило, при розміщенні державних замовлень.

У визначенні граничної норми заміщення товарів практичну допомогу працівникам підприємств можуть надати ті методи, що використовувалися і раніше в нашій практиці ціноутворення: нормативно-параметричні методи.

У цих методах присутня відома спрощенність, в деяких випадках вона може приводити до істотних прорахунків. Тим часом, як і завжди в практичній діяльності, потрібна реальна оцінка здатності реалізувати товар з найбільшою вигодою для підприємства. Цьому можуть сприяти при умілому їх використанні нормативно-параметричні методи ціноутворення. Вони включають досить-таки прості порівняння товару підприємства з аналогічними товарами конкурентів і з різними товарами самого підприємства, що заміняються. їх використання переважно може наочно переконати споживача (замовника) в перевазі того або іншого товару в порівнянні з іншим товаром, що задовольняє аналогічну потребу.

До тих нормативно-параметричних методів, що найчастіше застосовується в ціноутворенні як іноземних фірм, так і вітчизняних підприємств, відносяться наступні методи:

• порівняння питомих показників товару;

• метод регресивного аналізу;

• агрегатний метод порівняння і формування ціни;

• баловий спосіб співставлення цін;

• методи експертної оцінки споживчих достоїнств і пропозиції на цій основі рівня його ціни.

Зрозуміло, що в практичній роботі можуть використовуватися і інші методи нормативно-параметричного ціноутворення, які часом отримують назву в залежності від специфіки математичного апарату, що застосовується, методів експертної оцінки, вивчення споживчого ринку та ін.

Метод питомих показників використовується для порівняння споживчої цінності товарів, що заміняються, гранична корисність яких може

характеризуватися одним головним споживчим параметром. Приватне від розподілу ціни на головний параметр кожного виробу даного параметричного ряду дає питомі показники, які можуть використовуватися в поточній аналітичній роботі по перевірці і обгрунтуванню ціннісних відносин:

р1 р2 рЗ

…=…=…=…=…=Іпараметр (3)

п1 п2 пЗ

де рі, р2, рЗ, ... - ціни відповідно товару 1, товара2, товару 3 і т.д.

даного параметричного ряду;

пі, п2, пЗ,. .. - значення головного параметра товару 1, товару 2, товару 3 і т.д. в прийнятих одиницях вимірювання;

Іпараметр – ціна головного параметра даного параметричного ряду.

Метод питомих показників відноситься до найбільш простих методів параметричного аналізу і обгрунтування цін. Однак він застосуємо в основному до рядів досить простих виробів, скажемо до таких, у яких головним показником служать вага, площа, ширина або довжина, тривалість служби, зміст головного компонента і т.п.

Звичайно, розрахунок по одному, нехай навіть і головному параметру, недостатній для оцінки ринкової цінності сучасних складних видів продукції.

У таких випадках даний метод може використовуватися як груба попередня оцінка продукту, зокрема, на початку проектування досить складних виробів.

Більш вузькі кордони його застосування в складному машинобудуванні, мабуть, дещо розширяються в приладобудуванні, радиотехніці і електроніці.

Мабуть, в більшій мірі він може бути застосовний в паливних, сировинних галузях і в галузях, що виробляють матеріали.

Метод регресивного аналізу застосовується для визначення техніко- економічних параметрів продукції, що відноситься до даного параметричного ряду, побудови і вирівнювання ціннісних співвідношень.

Цей метод використовується для аналізу і обгрунтування рівня і співвідношень цін продукції, що характеризується наявністю одного або декількох техніко-економічних параметрів, що відображають основні споживчі властивості. Регресивний аналіз дозволяє знайти формулу залежності ціни від техніко-економічних параметрів виробів. Ціна виступає як функція параметрів:

p = f(xl, x2, ... xn), (4)

де р – значення ціни в грн. за одиницю виробу; (х1, х2, ...хn) - техніко-економічні параметри виробів.

Метод регресивного аналізу – найбільш довершений з нормативно- параметричних методів, що використовуються, ефективний при проведенні розрахунків на ЕОМ. Застосування його включає наступні основні етапи: визначення класифікаційних параметричних груп виробів; відбір параметрів, в найбільшій мірі що впливають на ціну виробу; вибір і обгрунтування форми зв'язку зміни ціни при зміні параметрів; побудова системи нормальних рівнянь і розрахунок коефіцієнтів регресії.

Основною кваліфікаційною групою виробів, ціна яких підлягає вирівнюванню, є параметричний ряд, всередині якого виробу можуть групуватися по виконанню, різному в залежності від міри застосування, умов і вимог експлуатації і т.д. При формуванні параметричних рядів можуть бути застосовані методи автоматичної класифікації, які дозволяють із загальної маси продукції виділяти її однорідні групи.

Агрегатний метод полягає в підсумовуванні цін окремих конструктивних частин параметричного ряду продукції з доданням вартості оригінальних вузлів (деталей).

Цей метод застосовується, коли нова продукція складається з різних поєднань основних конструктивних елементів (вузлів, що комплектують виробів), ціни яких відомі, а сукупна ціна продукції обчислюється як сума окремих конструктивних елементів або визначається шляхом підсумовування (віднімання) цін або змінних елементів, що додаються (вузлів, що комплектують виробів).

Баловий метод полягає в тому, що на основі експертних оцінок значущості параметрів виробів для споживачів кожному параметру привласнюється певне число балів, підсумовування яких дає свого роду інтегральну оцінку техніко-економічного рівня виробу. Множенням суми балів на новий вигляд продукції на вартісну оцінку одного бала визначається загальна орієнтовна оцінка нового виробу.

Баловий метод застосовується для порівняльної оцінки продукції, коли відсутній або сильно обмежена інформація про кон'юнктуру ринку, і зводиться до вирівнювання цін на виріб з різним рівнем одних і тих же параметрів в залежності від суми привласнених балів. При цьому необхідно мати на увазі, що зміна витрат при зміні техніко-економічних і інших характеристик виробів не обов'язкова в тій же пропорції, що і бальна оцінка продукції. При бальному методі кожний виріб параметричного ряду зіставляється з виробом-еталоном по показниках, зафіксованим в діючих стандартах і технічних умовах і що має найбільш важливе значення для споживача.

Кількість показників, що оцінюються балами, повинна бути обмеженою і в той же час досить повно характеризувати споживчі властивості виробів. Обмеження числа показників, що оцінюються пов'язане з тим, що при великій кількості показників відносно менша питома вага займає кожний з них і в результаті знижується значущість кожного конкретного показника.

За кожним конкретним технічним показником, що зазнає оцінки, встановлюються його допустимі межі. Вони можуть бути задані різними методами: за даними стандартів і технічних умов, за кращими і гіршими зразками, за оцінкою реально досяжного в найближчій перспективі і по мінімально обов'язковому в цей час рівням. Співвідношення меж визначається для конкретних параметричних груп виробів. Якщо всі показники продукції, що зазнають бальній оцінці, вважаються рівнозначними по питомій вазі, то комплексний рівень якості кожного виробу ряду визначається шляхом простого складання балів, а ціна - подальшим множенням вартості одного бала на суму балів. Якщо відібрані для оцінки параметри не рівнозначні для споживача, то потрібно встановити коефіцієнт вагомості (значущість) окремих параметрів. Оцінки виставляються по кожному показнику якості, потім виводиться середньоарифметичне значення по кожному показнику, який множиться на відповідний коефіцієнт вагомості. Отримані бали підсумовуються. Середня оцінка бала (вартісної показник) обчислюється як приватна від розподілу ціни базового виробу-еталона на суму його балів.

Метод експертної оцінки споживчої цінності товару і ціни на нього заснований на результатах опиту або колективної думки експертів про можливу ринкову цінність товару, розмірах попиту на нього і виробленні пропозицій про ціну товару. Існує досить велика безліч методів експертної оцінки, які отримали інтенсивний розвиток головним чином в зв'язку з розвитком прогнозування економічних і суспільних явищ і процесів. Вони можуть бути з тією або іншою модифікацією використовуватися в прогнозуванні ринку і визначенні підприємством ціни на товари з урахуванням особливостей цільових ринків. Вони детально описуються в літературі по прогнозуванню.

Методи експертної оцінки, як правило, вимагають уважної підготовки і продуманої організації роботи з експертами.

У практичній роботі керівництво підприємства широко користується нарадами, які в деякому відношенні також носять характер експертних обговорень, хоч підготовка таких нарад не завжди є продуманою.

Використання вироблених наукою і практикою фірм методів експертних оцінок дозволить більш кваліфіковано вирішувати складні питання ціноутворення.

Застосування нормативно-параметричних методів ціноутворення не є винятковою новиною для фахівців в даній області. В умовах централізованого планового ціноутворення вони широко використовувалися як для розробки прейскурантів, так і для обґрунтування цін на нові види продукції. Тим часом, ринкове ціноутворення вносить в практику застосування нормативно-параметричних методів принципово нові моменти: по-перше, тепер ця справа переміщається безпосередньо на підприємства, в їх об'єднання, по-друге, в плановій практиці використовувалися головним чином виробничі характеристики, і передусім собівартість виробів. У ринковому ціноутворенні в нормативно-параметричному ціноутворенні використовуються ринкові ціни і споживчі параметри. Ці методи служать важливим інструментом оцінки позиції підприємства і його продукції на ринку в зіставленні з конкурентами (оцінка конкурентоздатності товарної продукції підприємства).

Найбільш ефективне застосування нормативно-параметричних методів аналізу і обґрунтування цін передбачає використання економіко- математичних моделей і різноманітних способів визначення цін на вироби.

1.5. Порядок ціноутворення

Як правило, порядок ціноутворення передбачає етапи, представлені на рис.1.5.

Рис.1.5. Методика визначення ціни в залежності від обраної цінової політики

Етап 1. На першому етапі, при визначенні цілей ціноутворення, підприємство обирає з трьох груп цілей, визначених нами в попередньому розділі: орієнтація на прибуток, на збут або на конкуренцію. Другий аспект, який потребує уточнення на цьому етапі ціноутворення, стосується ситуації прийняття рішення щодо цін, а саме:

• фірма виводить на ринок новий товар або виходить з наявним товаром на новий ринок;

• конкуренти змінили ціни на свої товари;

• результати діяльності фірми не відповідають визначеним цілям

тощо;

Ціна є невідомою частиною комплексу маркетингу, тому оптимальне рішення щодо цін може бути прийняте лише з урахуванням зв'язку між ціною і іншими складовими маркетингового міксу [29, с.86].

Етап 2. Оцінка попиту на товар передбачає визначення:

• обсягу та динаміки продажу та залежність між попитом і ціною;

• еластичності попиту;

• економічних можливостей покупця (максимально прийнятної

ціни);

• відчутної цінності даного товару для споживачів.

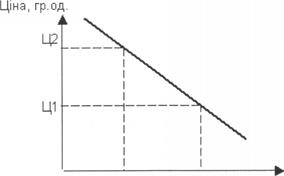

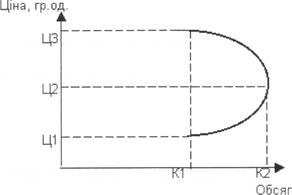

Залежність між попитом і ціною може біти проілюстрована кривою попиту, яка має різний вигляд для товарів масового попиту та для престижних товарів (рис. 1.5.1).

З'ясувати реакцію споживачів, тобто зміну попиту на зміну цін, можна аналізуючи значення показника, що називається ціновою еластичністю.

Цінова еластичність вимірюється коефіцієнтом цінової еластичності.

Розрізняють:

• коефіцієнт точкової еластичності;

• коефіцієнт дугової еластичності;

• коефіцієнт перехресної еластичності;

• коефіцієнт еластичності за доходом.

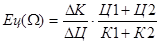

Коефіцієнт точкової еластичності показує на скільки відсотків зміниться попит за зміни ціни на 1%:

(5)

(5)

Ц1 - початкова ціна, К1 - попит при початковій ціні, ΔЦ - зміна ціни, ΔК - зміна попиту.

Рис. 1.5.1 Крива попиту. А – для товарів масового попиту, Б – для престижних товарів

Якщо абсолютна величина точкової еластичності:

• |Е|>1, то попит еластичний (невеликі зміни ціни призводять до значних змін попиту);

• |Е|<1, попит нееластичний (невеликі зміни ціни не призводять до суттєвих змін попиту).

Коефіцієнт дугової еластичності використовують, щоб уникнути невизначеності щодо того, яку ціну врахувати при визначенні еластичності.

Він розраховується за наступною формулою:'

(6)

(6)

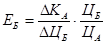

На попит може впливати не тільки зміна ціни на нього, а й зміна ціни на інший товар. Ступінь чутливості попиту на один товар до зміни ціни на інший характеризується перехресною еластичністю попиту:

(7)

(7)

де ЦБ - початкова ціна товару Б;

КА - початкова кількість товару А;

ΔЦБ - зміна ціни на товар Б, ΔКА - зміна попиту на товар А.

Коефіцієнт перехресної еластичності може набирати позитивних і від'ємних значень, що визначають характер залежності між товарами:

• Е>0 - товари взаємозамінні, тобто задовольняють однакові потреби і в цьому розумінні конкурують один з одним.

• Е<0 - товари взаємодоповнювальні, тобто один доповнює інший, задовольняючи одну потребу.

• Е=0 - товари незалежні.

Попит значною мірою залежить від доходу споживачів. Це пояснює актуальність оцінки попиту через показник еластичності попиту за доходом:

(8)

(8)

Д1 - початковий доход споживача, ΔД - зміна доходу, К1 - попит на продукцію при доході Д1; ΔК - зміна попиту.

Ринковий, як і індивідуальний попит, залежить від ціни конкретного товару, ціни на альтернативні та доповнюючі товари, рівня доходів і купівельної спроможності окремих споживачів, характеру особистих потреб залежно від соціальних, національних умов і суспільних цінностей (табл.1.1)

Товари, для яких попит перебуває в прямій залежності від доходу населення, називаються товарами вищої категорії. Для споживачів з низькими доходами попит при зниженні доходу споживачів за товари вищої категорії падає, водночас зростає попит на дешеві товари. При цьому попит і 29 дохід перебувають у зворотній залежності. Ці товари належать до товарів нижчої категорії.

Таблиця 1.5

Фактори зміщення кривих попиту

| Вліво | Вправо |

| 1. Зниження ціни альтернативного товару 2. Зростання ціни доповнюючого товару 3. Зменшення доходу споживача (нормальний товар) 4. Зростання доходу споживача (товар нижчої якості) 5. Сподівання споживача майбутнього зниження ціни 6. Зменшення привабливості товару | 1. Зростання ціни альтернативного товару 2. Зниження ціни доповнюючого товару 3. Зростання доходу споживача (нормальний товар) 4. Зниження доходу споживача (товар нижчої якості); 5. Сподівання споживача майбутнього підвищення ціни 6. Збільшення привабливості товару |

Таким чином, практична цінність показників еластичності полягає в наступному:

• на основі оцінки еластичності можна визначити, в якому напрямі слід впливати на ціни, щоб збільшити виручку;

• зіставлення еластичності для конкуруючих марок дає змогу визначити ті з них, які є менш чутливими до підвищення ціни, тобто мають більшу ринкову силу;

• порівняння еластичності для товарів, що створюють єдину гаму, діє змогу узгодити ціни в межах цієї гами;

• перехресні еластичності дають змогу спрогнозувати зміни попиту з однієї марки на іншу, тощо.

Етап 3. Попит визначає верхній рівень ціни, а її мінімальну величину - витрати. Всі витрати підприємства (загальні витрати) поділяються на операційні та інвестиційні.

Операційні витрати - це витрати операційної діяльності підприємства, тобто його основної діяльності, пов'язаної з виробництвом та реалізацією продукції (товарів, робіт, послуг), яка забезпечує основну частку його доходу. Операційна діяльність не включає інвестиційної та фінансової діяльності підприємства. Операційні витрати ще називають поточними витратами. Частина з них є циклічними і повторюваними (витрати за сировину і матеріали, заробітну плату та ін.), а інші мають місце постійно і незалежно від виробництва (витрати на утримання приміщень, управлінського персоналу, споруд тощо).

Витрати виробництва представляють у натуральній і вартісній формах.

Розрахунок необхідної кількості і облік витрат у натуральній формі має важливе значення для організації самого процесу виробництва на підприємстві.

Вартісна форма оцінювання витрат є вирішальною в процесі визначення ефективності виробничої діяльності підприємства, вона відображається у вартості виготовленої продукції, виконаних робіт (послуг).

Вартісною формою витрат на підготовку виробництва, виготовлення продукції та її збут є собівартість продукції.

Собівартість комплексно характеризує використання всіх видів ресурсів підприємства, вона є одним з важливіших показників ефективності виробництва.

Собівартість продукції включає витрати на:

■ вивчення ринку, виявлення величини попиту на продукцію;

■ підготовку та освоєння виробництва нової продукції;

■ сам процес виробництва продукції;

■ обслуговування виробничого процесу та управління ним;

■ збут продукції;

■ дослідження, використання та охорону природних ресурсів;

■ набір і підготовку кадрів;

■ вдосконалення процесу виробництва, підвищення його ефективності.

Для підприємства важливо визначити витрати, які відшкодовуються за рахунок собівартості, а які - за рахунок прибутку.

На практиці не завжди собівартість продукції є повним відображенням дійсних витрат на її виробництво: одні з них мають відношення до процесу виробництва продукції, але відшкодовуються за рахунок прибутку; інші - включаються в собівартість, але не мають прямого зв'язку з виробництвом.

В основу класифікації витрат, що формують собівартість продукції, покладено такі ознаки:

I. Ступінь однорідності витрат.

Всі витрати за цією ознакою поділяються на:

• одноелементні (прості) – сировина і матеріали, заробітна плата тощо; ці витрати мають єдиний економічний зміст;

• комплексні - різнорідні за своїм складом і охоплюють декілька елементів витрат, їх ще називають непрямими (загальновиробничі та адміністративні витрати, втрати від браку).

II. Спосіб віднесення на окремі види продукції.

Витрати поділяються на:

• прямі (безпосередньо пов'язані з виготовленням даного виду продукції і можуть бути прямо віднесені на її одиницю);

•непрямі (пов'язані з виготовленням різних виробів і не можуть прямо відноситись на той чи інший вид продукції; до них належить заробітна плата управлінського і обслуговуючого персоналу, утримання й експлуатація основних фондів тощо).

III. Зв'язок з обсягом виробництва.

Витрати поділяються на:

• постійні (їх загальна сума не залежить від кількості виготовленої продукції в певних межах; до них належать витрати на утримання і експлуатацію будівель і споруд, управління).

У складі постійних розрізняють умовно-постійні витрати, які неістотно змінюються при зміні обсягу виробництва:

• змінні – загальна сума витрат за певний час залежить від обсягу виробництва продукції; поділяються на:

• пропорційні – змінюються прямо пропорційно до зміни обсягу виробництва – сировина, матеріали, комплектуючі, відрядна заробітна плата;

• непропорційні – поділяються на прогресуючі і дегресуючі.

IV. За економічними елементами і калькуляційними статтями.

Згідно з Національними стандартами бухгалтерського обліку в Україні (П(С)БО 3) передбачене таке групування витрат на виробництво за економічними елементами:

Матеріальні витрати (сировина, матеріали, комплектуючі, напівфабрикати, паливо, енергія, тара; віднімається вартість повернутих відходів);

— Оплата праці (всі форми основної заробітної плати штатного і позаштатного виробничого персоналу підприємства);

— Відрахування на соціальні заходи (включають відрахування на пенсійне забезпечення, на соціальне страхування, страхування на випадок безробіття, на індивідуальне страхування; величина відрахувань встановлюється у відсотках від витрат на оплату праці);

— Амортизація основних фондів і нематеріальних активів (амортизаційні відрахування на повне відтворення основних фондів за нормами від балансової вартості, інших необоротних матеріальних активів та нематеріальних активів);

— Інші операційні витрати (вартість робіт, послуг сторонніх підприємств, сума податків, зборів, крім податків на прибуток, втрати від курсових різниць, знецінення запасів, псування цінностей, сума фінансових санкцій тощо).

Важливою є класифікація витрат за статтями калькуляції. Статті - це затрати, які відрізняються між собою функціональною роллю у виробничому процесі і місця виникнення. За статтями витрат визначають собівартість одиниці продукції, тобто калькуляцію.

Відповідно до згаданих стандартів, перелік статей калькуляції є таким:

— Сировина і матеріали (за мінусом зворотних відходів)

— Паливо і енергія на технологічні цілі.

— Заробітна плата виробничих робітників (основна і додаткова).

— Відрахування на соціальні заходи виробничих робітників.

— Загальновиробничі витрати.

— Адміністративні витрати.

— Підготовка і освоєння виробництва.

— Інші виробничі витрати.

— Витрати на збут (позавиробничі витрати).

Відмінність статей калькуляції від аналогічних елементів витрат полягає в тому, що в першому випадку враховуються тільки витрати на даний виріб, а в другому - всі витрати підприємства, незалежно від того, де і на які потреби вони були здійснені.

Зазначимо, що постійні витрати існують навіть тоді, коли фірма не виготовила жодної одиниці продукції. На основі змінних і постійних витрат може бути розрахована середня собівартість одиниці продукції або повна собівартість одиниці продукції.

Сп = ЗВ + ФВ / К (8)

ЗВ - змінні витрати на одиницю продукції, ФВ - постійні витрати, К - кількість продукції.

Середня собівартість зменшується зі збільшенням обсягу виробництва, оскільки загальні постійні витрати залишаються незмінними і розподіляються на більшу кількість одиниць продукції.

Етап 4. Якщо витрати дають змогу визначити мінімальний рівень цін, попит - максимальний, аналіз цін конкурентів дає змогу визначитися щодо цін у цих межах.

При цьому важливим видається не тільки аналіз цін, а також структури цін конкурентів. Слід зауважити, що обізнаність з цього питання автоматично підсилює позицію фірми і дає можливість знайти уразливі позиції конкурентів. Аналіз цін конкурентів проводиться за допомогою прейскурантних цін, через опитування покупців, а їх урахування дає можливість чітко позиціювати свій товар або послугу.

Етап 5. Вибір методу ціноутворення залежить від обраної стратегії підприємства. Основні методи, що застосовуються в сучасній підприємницькій практиці були нами розглянуті в попередньому розділі.

Етап 6. Після встановлення вихідної ціни фірма коригує її, враховуючи особливості поточного етапу розвитку ринку.

На рис. 1.5.2 у загальному вигляді зображені обмеження, якими користуються при визначенні відпускної ціни.

| ЗАНАДТО НИЗЬКА ЦІНА Отримання прибутку при даній ціні неможливе | ЗАНАДТО ВИСОКА ЦІНА Формування попиту при цій ціні неможливе | |

| МОЖЛИВА ЦІНА Собівартість продукції Ціни конкурентів та товарів-замінювачів Відмінні якості товару | ||

Рис. 1.5.2. Основні обмеження при визначенні остаточної ціни

Мінімально можлива ціна визначається собівартістю продукції, максимальна - наявністю якихось індивідуальних якостей в товарі фірми.

Ціни товарів конкурентів і товарів-замінників показують середній рівень, якого фірмі і потрібно дотримуватися при визначенні ціни. Фірми вирішують проблему ціноутворення, вибираючи собі методику розрахунку цін, в якій враховується як мінімум однин із цих трьох проміжків. Фірма повинна бути впевнена, що вибраний нею метод дозволить розрахувати конкретну ціну.

Можна виділити ряд тактичних завдань, які має розв'язати фірма, внаслідок чого встановлюється остаточна ціна товару.

Завдання 1. Формування і використання системи знижок і націнок для стимулювання збуту. Назвемо основні з них:

http://www.hpsy.ru/link/5.htm

Дата добавления: 2014-12-01; просмотров: 1240;