Методы оценки эффективности инвестиционных проектов.

При определении эффективности инвестиционных проектов важны объективность и всесторонность оценки.

Принципы оценки эффективности инвестиций:

1) Оценка возврата инвестируемого капитала на основе показателя денежного потока.

2) Обязательное приведение к настоящей стоимости как инвестируемого капитала, так и сумм денежного потока.

3) Выбор дифференцированной ставки процента (дисконтной ставки) в процессе дисконтирования денежного потока для различных инвестиционных проектов.

4) Гибкая система использования ставки процента для дисконтирования денежных потоков в зависимости от целей оценки инвестиционного проекта.

Финансовая оценка проектавключает:

1) Коэффициенты рентабельности (характеризуют прибыльность проекта за установленный период времени).

2) Коэффициенты оборачиваемости (показывают скорость оборота (т.е. превращение в денежную форму) средств).

3) Коэффициенты финансовой устойчивости (определяют степень защищенности интересов инвесторов и кредиторов, имеющих долгосрочные вложения в проект, и отражают способность предприятия погашать долгосрочную задолженность).

4) Коэффициенты ликвидности (оценивают способность предприятия покрывать текущие обязательства).

К простым методам оценки инвестиций относят:

1) Метод расчета срока окупаемости инвестиций – определение периода времени, в течение которого затраты окупятся доходами от проекта. Период окупаемости находится путем деления суммы инвестиций на среднегодовые поступления либо путем определения периода времени, когда доходы станут равны расходам (денежные поступления в этом случае определяются нарастающим итогом).

2) Метод расчета средней нормы прибыли на инвестиции - отношение средней прибыли (балансовой либо чистой) из данных бухгалтерской отчетности к среднему размеру инвестиций.

3) Расчет точки безубыточности – определение уровня физического объема продаж на протяжении расчетного периода времени, при котором выручка от реализации продаж (услуг) совпадает с затратами производства.

где NP-прибыль, P-цена, x-количество единиц продукции, А-постоянные затраты, b-переменные затраты на единицу продукции.

Динамические методы оценки экономической эффективности инвестиционных проектов включают дисконтирование, расчет показателей сравнительной эффективности проектов, :

Дисконтирование – процесс приведения разновременных денежных потоков (поступлений и выплат) к единому моменту времени.

Коэффициент дисконтирования может браться на основе банковского процента по кредитам, ожидаемой доходности альтернативных вложений капитала, либо минимального процента отдачи инвестиционных средств, который устраивает инвестора.

Б) Показатели сравнительной эффективности инвестиционных проектов.

При выборе инвестиционного проекта для принятия управленческих решений используются основанные на дисконтированных оценках следующие показатели:

- чистый дисконтированный доход (ЧДД) или интегральный эффект;

- индекс доходности (ИД);

- период окупаемости (ПО);

- внутренняя норма доходности (ВНД);

- другие показатели, отражающие интересы участников или специфику проекта.

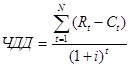

Чистый дисконтированный доход (ЧДД) – это сумма текущих эффектов за весь расчетный период, приведенная к начальному интервалу планирования, или как превышение интегральных результатов над затратами.

ЧДД=ДП-ИС, где ДП – сумма денежного потока в настоящей стоимости за весь период эксплуатации проекта, ИС – сумма инвестиций, направляемых на реализацию проекта (при разновременности вложений также приведенная к настоящей стоимости).

где Rt-доход (выгода) от проекта в году t, Сt–инвестиции в проект в году t, i–ставка дисконта, N–число лет жизни проекта.

Если ЧДД>0, то проект следует рекомендовать к внедрению.

Если ЧДД<0, то проект следует отвергнуть.

В ситуации, когда ЧДД=0 проект рекомендуется внедрить, т.к. масштабы производства увеличатся, что приведет к росту размеров предприятия.

Индекс доходности (ИД) – это отношение суммы приведенных эффектов к величине инвестиций (при разновременности вложений также приведенная к настоящей стоимости). Индекс доходности – относительный показатель, характеризующий уровень дохода на единицу затрат. ИД=ДП:ИС

Если ЧДД>0, то ИД>1 (проект эффективен).

Если ЧДД<0, то ИД<1 (проект неэффективен).

Период окупаемости (ПО) – это отношение суммы инвестиций на проект (при разновременности вложений приведенная к настоящей стоимости) к среднегодовому денежному потоку (в настоящей стоимости) в периоде. Период окупаемости показывает период времени, в течение которого проект окупится. При краткосрочных вложениях этот период принимается за один месяц, при долгосрочных – за один год.

ПО=ИС:ДПп,,где ДПп-среднегодовой денежный поток (в настоящей стоимости) в периоде.

Внутренняя норма доходности (ВНД) – норма дисконта, при которой приведенные эффекты равны приведенным инвестициям. Это такая норма дисконта, при которой ЧДД=0. В случае реализации проекта только за счет заемных средств ВНД равен наибольшему проценту, под который можно взять заем, чтобы суметь расплатиться из доходов от реализации проекта.

ВНД=r1+[ЧДДr1:(ЧДДr1–ЧДДr2)]*(r2-r1), где r1–ставка дисконтирования, при которой ЧДД>0, r2-ставка дисконтирования, при которой ЧДД<0.

Решение об инвестировании в тот или иной проект должно приниматься на основе комплексного анализа всех показателей сравнительной эффективности и интересов всех его участников.

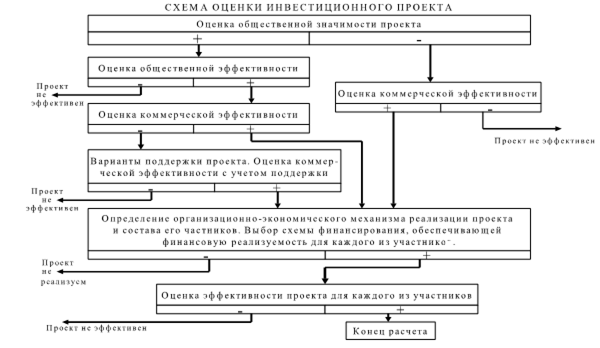

На рис. 9.6 отражена общая схема оценки инвестиционного проекта.

Рис. 9.6. Общая схема оценки эффективности инвестиционного проекта

Литература:

- Бирюкова В.В. Управление организационными изменениями: учебное пособие (курс лекций). – Уфа: УГНТУ, 2008. – 170 с.

- Адизес И. Развитие лидеров.

3. Основы теории управления: Учебное пособие / Под ред. В. Н. Парахиной, Л. И. Ушвицкого. – М., 2004. – С. 504–505.

Дата добавления: 2014-12-01; просмотров: 1983;