Джерела права

Авторські права і суміжні права охороняються Законом України "Про авторське право і суміжні права". Цей закон охороняє особисті (немайнові) і майнові права авторів і їхніх правонаступників, пов'язані зі створенням і використанням творів науки, літератури і мистецтва (авторське право), а також прав виконавців, виробників фонограм і організацій мовлення (суміжні права). Крім того, немайнові і майнові права власників авторського права і суміжних прав охороняються іншими законами України, а саме:

- Про інформацію (1992);

- Про друковані засоби масової інформації в Україні (1992);

- Про науково-технічну інформацію (1993);

- Про збереження І розвиток народних художніх промислів України в

ринкових умовах (1993);

- Про телебачення і радіомовлення (1993);

- Про захист інформації в автоматизованих системах (1994);

- Про наукову і науково-технічну експертизу (1995);

- Про інформаційні агентства (1995);

- Про рекламу (1996);

- Про видавничу справу (1997);

- Про систему суспільного телебачення і радіомовлення в Україні (1997);

- Про державну підтримку засобів масової інформації і соціальний

захист журналістів

- Про професійних творчих працівників і творчі союзи (1997);

- Про кінематографію (1998) тощо.

Це питання знайшло своє відображення також в Конституції України, Цивільному кодексі України, указах Президента України, постановах Кабінету Міністрів України, у низці постанов Верховної Ради України і нормативних актах Українського агентства з авторських і суміжних прав (УААСП).

За загальним правилом твір може бути використаний третіми особами тільки з дозволу власника авторського права Найбільш поширеними є права: копіювати чи іншим способом відтворювати твір; здійснювати звукозапис виконання твору; виконувати перед публікою твори, зокрема, музичні, драматичні чи аудіовізуальні; здійснювати публічний показ творів по радіо чи телебаченню, іншими способами трансляції; переводити на іншу мову літературні твори; здійснювати прокат, особливо творів, записаних на носій і комп'ютерні програми; екранізувати твори і, зокрема, створювати на їхній основі аудіовізуальні твори.

3.4.2 Охорона об'єктів авторського права

На відміну від промислової власності, де автори одержують охоронні документи у формі патентів чи свідоцтв і де існують строгі процедури для цього, оформлення прав на об'єкти авторського права не настільки формалізовано.

Виникнення і здійснення авторських прав не вимагає виконання будь-яких формальностей. Одна з форм охорони полягає в тому, що власник авторського права для оповіщення про свої права може використовувати знак охорони авторського права, що міститься на кожному примірнику твору і складається з латинської букви © в колі, імені (найменування) власника авторського права і року першого опублікування твору. Наприклад: © Інститут інтелектуальної власності і права, 2002.

Якщо за публічне використання літературно-художніх і музичних творів авторів - постійних жителів України нараховується авторська винагорода, автори для одержання гонорару реєструють ці твори в УААСП у порядку, обумовленому "Інструкцією про порядок обліку авторів, реєстрації творів і розподілу гонорару", що затверджено наказом УААСП від 19 лютого 1997 № 10. Автори, яким виплачуються лише договірні й інші разові суми, в Установі не реєструються. їхні права, звичайно, охороняються договірним правом.

Власник авторського права для одержання свідоцтва про авторство на оприлюднений твір у будь-який час протягом терміну охорони авторського права може його зареєструвати в офіційних державних реєстрах.

Державна реєстрація здійснюється відповідно до встановленого порядку УААСП, що складає і періодично видає каталоги всіх реєстрацій.

Після реєстрації прав автору видається свідоцтво При виникненні суперечки реєстрація визнається судом як юридична презумпція авторства, тобто вважається дійсною, якщо в судовому порядку не буде доведено інше.

Варто враховувати ту обставину, що авторське право на твір, створений за договором з автором, який працює за наймом, належить автору А от виключне право на використання такого твору належить особі, з якою автор знаходиться у трудових відносинах (роботодавцю), якщо інше не передбачено договором.

Охорона майнових прав авторів на Україні діє протягом всього життя автора і 70 років після його смерті. Дія терміну охорони починається з першого січня року, що наступає за роком, у якому мали місце юридичні факти.

Безстроково охороняються законом право авторства, право на ім'я і право протидіяти перекрученню чи іншій зміні твору чи будь-якому іншому зазіханню на твір, що може завдати шкоди честі і репутації автора.

3.4.3 Охорона об'єктів суміжних прав

Закон України "Про авторське право і суміжні права" охороняє права виконавців, виробників фонограм і відеограм, а також організацій мовленняОхорона суміжних прав здійснюється без завдання шкоди охороні творів авторським правом.

Виконавці здійснюють свої права за умови дотримання ними прав авторів творів, що виконуються Виробники фонограм і відеограм, а також організації мовлення повинні дотримуватись прав авторів і виконавців Організації мовлення повинні дотримуватись прав виробників фонограм, авторів і виконавців.

Оформлення суміжних прав також не вимагає виконання будь-яких формальностей Виробники фонограм і відеограм, а також для оповіщення про свої права можуть на всіх примірниках фонограм і відеограм чи на їхніх упаковках проставляти знак охорони суміжних прав, що складається з латинської літери Р у колі, імені (найменування) власника суміжних прав і року першої публікації фонограми. Наприклад: © Арreleska Sound Production 1995.

Особисті (немайнові) права виконавців охороняються безстроково. Майнові права виконавців, виробників фонограм і відеограм, а також організацій мовлення охороняються протягом 50 років. Термін охорони починається з першого січня року, що наступає за роком, у якому мали місце юридичні факти (перше виконання, перше опублікування, перша передача).

3.5 Охорона прав на об'єкти інтелектуальної власності за кордоном

3.5.1 Охорона прав на об'єкти промислової власності

Законодавство України, як і будь-якої іншої країни; регулює відносини у сфері промислової власності тільки своєї країни. Тому патент, отриманий в Україні, має силу тільки на території України. Якщо ж заявник хоче одержати правову охорону в інших країнах, він повинен одержати її в кожній із цих країн.

Для того щоб полегшити одержання правової охорони об'єктів промислової власності своїм громадянам і юридичним особам у зарубіжних країнах, у 1883 р. одинадцять країн підписали Паризьку конвенцію про охорону промислової власності і створили Міжнародний Союз по охороні промислової власності. На сьогодні учасниками цієї конвенції є понад 130 країн. Конвенція встановлює положення, що відносяться до винаходів, торговельних марок, промислових зразків, фірмових найменувань, найменувань місць походження і вказівок походження, а також до несумлінної конкуренції. Після підписання у 1883 р. Паризька конвенція час від часу переглядалася. Кожна з конференцій з перегляду, починаючи з Брюссельської конференції у 1900 р., закінчувалася прийняттям Акту перегляду Паризької конвенції.

Будь-який громадянин України має право запатентувати винахід, корисну модель, промисловий зразок в інших країнах. Для цього до подачі заявки на одержання охоронного документа за кордоном заявник зобов'язаний подати заявку до Державного департаменту інтелектуальної власності та інформувати його про свій намір здійснити таке патентування. Якщо протягом трьох місяців від дати подачі заявки не надійде заборона на патентування, то заявка може бути подана у відповідний орган відповідної держави. При цьому, якщо патентування винаходу здійснюється за процедурою Договору про патентну кооперацію (РСТ), міжнародна заявка теж подається до Державного департаменту інтелектуальної власності. Патентування за кордоном здійснюється, як правило, через посередника - патентного повіреного України.

Громадяни України також мають право зареєструвати торговельну марку за кордоном. При реєстрації торговельної марки за кордоном відповідно до Мадридської угоди про міжнародну реєстрацію знаків однією з умов є подача заявки через власне національне патентне відомство.

При патентуванні за кордоном слід додержуватися норм міжнародних угод у сфері промислової власності, до яких приєдналася Україна.

3.5.2 Охорона прав на об'єкти авторського права і суміжних прав

Охорона авторських прав за кордоном здійснюється відповідно до Бернської конвенції про охорону літературних і художніх творів (1886 р.), до якої приєдналася Україна. В основу Бернської конвенції покладено три принципи.

Принцип національного режиму полягає в тому, що твори, створені в одній країні-учасниці, повинні отримувати в інших країнах-учасницях таку ж охорону, яка надається в цих країнах творам своїх громадян.

Принцип автоматичної охорони означає, що охорона за національним режимом надається автоматично без будь-яких формальних умов реєстрації тощо.

Принцип незалежності охорони полягає в тому, що охорона надається в країнах-учасницях незалежно від наявності охорони в країнах походження твору.

Міжнародно-правова охорона суміжних прав здійснюється на підставі Римської конвенції 1961 року. За цією Конвенцією охороняються права виконавців (протидія фіксації та прямій передачі в ефір чи доведенню до загального відома їх виконань без згоди виконавця), права виробників фонограм (дозволяти чи забороняти відтворення фонограм, а також ввезення та розповсюдження примірників без їхнього дозволу), права організацій мовлення (дозволяти чи забороняти ретрансляцію, фіксацію і відтворення їхніх програм).

Основним принципом Римської конвенції є принцип національного режиму. Так, виконання охороняється за національним режимом країни-члена, якщо воно мало місце в іншій країні, що домовляється. Охорона фонограми надається за національним режимом країни-члена за умови, якщо виробник фонограм є громадянином іншої країни, що домовляється; перший запис звуку зроблено в іншій країні, що домовляється; фонограма вперше опублікована в країні, що домовляється. Кожна країна, що домовляється, надає організації мовлення національний режим за умови, якщо штаб-квартира організації мовлення знаходиться в іншій країні-члені або якщо передачу в ефір здійснено за допомогою передавача, що знаходиться в іншій країні-члені Римської конвенції

Якщо міжнародним договором, учасником якого є Україна, встановлено інші правила охорони, ніж ті, котрі містяться в Законі України "Про авторське право і суміжні права", то застосовуються норми міжнародного договору.

Питання для самоконтролю

1. Яка мета правової охорони?

2. У чому полягає сутність правової охорони ОІВ?

3. Які переваги дає правова охорона ОІВ правовласнику?

4. У чому різниця між правовою охороною і правовим захистом ОІВ?

5 Які принципи правової охорони ОІВ?

6. У чому полягає принцип охороноспроможності ОІВ?

7. У чому полягає принцип виключності прав на ОІВ?

8. У чому полягає принцип балансу інтересів правовласника на ОІВ і суспільства?

9. Що таке патент?

10. У чому полягає процедура надбання прав на винахід?

11. Що є об'єктом винаходу?

12. Що є об'єктом корисної моделі?

13 Що є об'єктом промислового зразка?

14. Які критерії охороноздатності для винаходів?

15. Які критерії охороноздатності для корисних моделей і промислових зразків?

16. У чому полягає критерій новизни для винаходу?

17. У чому полягає процедура правової охорони об'єктів промислової власності?

18. Який термін правової охорони об'єктів промислової власності?

19 На основі яких підстав дія охоронного документа на об'єкт промислової власності може

достроково припинятися цілком чи частково?

20 На які об'єкти промислової власності передбачено продовження дії охоронного

документа після вичерпання первісно встановленого терміну?

21. Якими засобами здійснюється охорона прав на комерційну таємницю?

22. Який урядовий орган здійснює правову охорону сортів рослин?

23. У чому полягає правова охорона раціоналізаторської пропозиції?

24. Які об'єкти інтелектуальної власності охороняються авторським правом, а які –

суміжними правами?

25. Чи є обов'язковою процедура оформлення прав на об'єкти авторського права?

26. Який термін охорони немайнових прав на об'єкти авторського права?

27 Який термін охорони майнових прав на об'єкти авторського права?

28 Який взаємозв'язок між правами автора, виконавця, виробника фонограм, організації

мовлення?

29. Який термін правової охорони об'єктів суміжних прав?

30. Чи має силу патент України на території інших держав?

31 У чому полягає процедура набуття прав громадянами України на об'єкти промислової

власності за кордоном?

32 Відповідно до яких конвенцій здійснюється охорона авторських і суміжних прав у світі?

4 ЕКОНОМІКА ІНТЕЛЕКТУАЛЬНОЇ ВЛАСТНОСТІ

4.1 Права на об’єкти інтелектуальної власності як товар

4.1.1 Особливості права інтелектуальної власності як товару

"Товар - це продукт праці, що виготовлений для продажу. Цей продукт стає товаром, якщо на нього визначена ціна. Відповідно до Закону України "Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні" можуть оцінюватися " нематеріальні активи, у тому числі об'єкти права інтелектуальної власності ". Таким чином, майнові права на об'єкти інтелектуальної власності мають ознаки товару, тому що вони є продуктом праці і можуть мати ціну.

До основних властивостей будь-якого ринкового товару відносяться:

а) корисність;

б) рідкість - властивість, протилежна загальнодоступності;

в) універсальність - придатність до обміну на гроші або на будь-які інші ринкові товари.

Корисність розуміється як здатність задовольняти будь-яку потребу. Тобто якщо об'єкт інтелектуальної власності нікому не потрібний, то він не може стати товаром.

Найважливішою є властивість рідкості, що перетворює корисність продукту в комерційну цінність, а сам продукт - у товар.

Рідкість для об'єктів інтелектуальної власності реалізується ідеально тому, що за визначенням об'єкт інтелектуальної власності повинен бути новим, оригінальним, неповторним. Наявність перших двох властивостей для матеріальних об'єктів звичайно майже автоматично забезпечує третю. Але для права інтелектуальної власності ця властивість має суттєві відмінності.

З третьою властивістю товару - універсальністю - тісно пов'язана його оборотоспроможність, що припускає відчуження прав інтелектуальної власності як від індивідуума, так і від підприємства. Тільки у цьому випадку права на об'єкти інтелектуальної власності можуть обертатися як товар у його звичайному розумінні.

За принципом "відокремлюваності" права інтелектуальної власності можна поділити на три групи:

а) права, що відокремлюються як від індивідуума, так і від підприємства;

б) права, що не відокремлюються від індивідуума;

в) права, що не відокремлюються від підприємства.

До першої групи відносяться права на об'єкти права інтелектуальної власності, такі як: винаходи, торговельні марки, твори літератури і мистецтва, аудіо- та відеограми тощо.

До невідокремлюваної від індивідуума інтелектуальної власності відносяться: знання, уміння, творчі здібності людей тощо, які зайняті розробленням об'єктів інтелектуальної власності. У сукупності - це так званий людський капітал, що не може бути відокремлений від його носія - людини, тобто не може бути товаром у звичайному розумінні.

Від підприємства не можна відокремити: системи і методи функціонування, що розроблені як складові частини діючого підприємства; наявність підготовленого персоналу; досягнення в галузі маркетингу власної продукції, ділову репутацію підприємства тощо.

З цієї причини невідокремлювані від індивідуума чи від підприємства результати творчої діяльності не можуть виступати як товар. Але вони можуть продаватися (передаватися) разом з підприємством чи індивідуумом. Наприклад, не можна передати видатні організаторські здібності директора одного підприємства директору іншого підприємства. Можна тільки запросити талановитого директора на інше підприємство, запропонувавши йому більш вигідні умови праці, тобто "купити" його разом з його якостями.

4.1.2 Інтелектуальна власність як нематеріальний актив

Активи підприємства складаються з матеріальних активів, до яких відносять: рухоме, нерухоме майно іоборотні кошти, а також з нематеріальних активів - в основному прав. Насамперед, це права власності на ОІВ, права користування природними ресурсами (землею, водою, надрами), а також права користування економічними, організаційними й іншими перевагами і пільгами: податковими пільгами, місцем на товарній біржі. Крім того, до нематеріальних активів відносять гудвіл (ділову репутацію), списки клієнтів тощо.

Нематеріальні активи - це принципово новий об'єкт фінансового обліку для України, що узагальнює особливі види капіталу підприємства, а також характеризує його економічний потенціал і фінансову стабільність.

Відмінними ознаками нематеріальних активів є:

- відсутність матеріальної основи і при цьому володіння такою коштовною якістю, як здатність давати доход власнику, виходячи з довгострокових прав і переваг, що вони приносять йому так довго, як це можливо;

- відсутність наміру продажу нематеріальних активів у нормальних умовах діяльності підприємства;

- тривалість експлуатації, що дозволяє враховувати їх у складі довгострокових інвестицій як оборотні активи і через обраний варіант облікової політики встановлювати більш розумний термін погашення їхньої первісної вартості при загальній невизначеності термінів функціонування (гудвіл, товарні знаки тощо);

- відсутність відходів;

- багатоцільовий характер експлуатації, що дозволяє використовувати об'єкт на різних ділянках діяльності підприємства;

- підвищений ступінь ризику в прагненні отримати доход від застосування подібних активів.

В Україні основними нормативно-правовими актами, що регулюють правовідносини, які стосуються нематеріальних активів, є: Закон України "Про оподаткування прибутку підприємства" (1997 р.); "Положення про організацію бухгалтерського обліку і звітності в Україні", затверджене постановою Кабінету Міністрів України від 3 квітня 1993 р № 250; "Указівки по організації бухгалтерського обліку в Україні", затверджені наказом Міністерства економіки України від 7 травня 1993 р. № 25, а також Положення (стандарт) бухгалтерського обліку 8 "Нематеріальні активи" (Зареєстровані в Міністерстві юстиції України від 02.11.1999 за №750/4043).

Права на об'єкти інтелектуальної власності стають нематеріальними активами після того, як вони будуть поставлені на бухгалтерський облік. Для цього, принаймні, необхідно виконати дві умови: встановити ціну прав і термін їх служби.

За цією ознакою ОІВ поділяються на дві групи: ОІВ з встановленим терміном служби та ОІВ з невстановленим терміном служби. Ця обставина має важливі наслідки при визначенні вартості ОІВ як товару, а також при встановленні терміну його амортизації, коли він перебуває на балансі підприємства як нематеріальний актив.

Розрізняють юридичний і економічний термін служби. Одні ОІВ мають встановлений термін дії, а інші можуть не мати встановленого терміну служби. Наприклад, відповідно до Закону України "Про охорону прав на винаходи і корисні моделі" юридичний термін дії (служби) патенту дорівнює 20 рокам. Однак цілком можливо, що за цей час патент може морально застаріти, тому що не виключена імовірність, що з'являться нові аналогічні, більш ефективні винаходи. Тому при економічних розрахунках для патентів установлюється більш короткий термін, так званий економічний, котрий дорівнює 10-12 рокам, а в окремих випадках і менше.

Встановлений термін служби характерний для більшості прав на об'єкти інтелектуальної власності, відокремлюваних від індивідуума і підприємства, але не для всіх. Так, торговельні марки не мають встановленого терміну служби, оскільки визначений законом термін дії після його закінчення може кожний раз продовжуватися ще на 10 років. Не мають встановленого терміну більшість прав на об'єкти інтелектуальної власності, невіддільні від підприємства чи індивідуума. Крім того, права на ті самі об'єкти інтелектуальної власності можуть мати як визначений, так і невизначений термін дії. Наприклад, ліцензія на право використання винаходу чи товарного знака може бути надана як на визначений, так і на невизначений термін.

Відзначимо, що без установлення терміну дії стає проблематичним визначення вартості переданих прав на об'єкти інтелектуальної власності, а сама процедура встановлення терміну дії буває надзвичайно складною і відповідальною.

4.2 Комерціалізація прав на об'єкти інтелектуальної власності

4.2.1 Мета і основні способи комерціалізації

Метою комерціалізації є отримання прибутку за рахунок використання об'єктів права інтелектуальної власності у власному виробництві або продажу чи передачі прав на їх використання іншим юридичним чи фізичним особам.

Комерціалізація об'єктів інтелектуальної власності - це взаємовигідні (комерційні) дії всіх учасників процесу перетворення результатів інтелектуальної праці у ринковий товар

Основними способами комерціалізації об'єктів права інтелектуальної власності є:

- використання об'єктів права інтелектуальної власності у власному виробництві;

- внесення прав на об'єкти права інтелектуальної власності до статутного капіталу підприємства;

- передача (продаж) прав на об'єкти права інтелектуальної власності.

Для практичного здійснення вказаних шляхів комерціалізації необхідно також знати, як розрахувати вартість прав на об'єкт інтелектуальної власності та як поставити їх на бухгалтерський облік підприємства.

Схематично способи комерціалізації прав на ОІВ представлені на рис. 5.

4.2.2 Використання об'єктів права інтелектуальної власності у власному

виробництві

Вважається, що комерціалізація через використання об'єктів інтелектуальної власності у власному виробництві є найбільш вигідною з точки зору прибутку. Адже весь прибуток від продажу інноваційного продукту, що отримано за допомогою об'єктів інтелектуальної власності, залишається у правовласника ОІВ

Рис. 5 Основні способи комерціалізації прав на об'єкти інтелектуальної власності

Оскільки обсяг виробленої продукції може бути великим, то і прибуток, що надходитиме від її реалізації, може у багато разів перевищувати вартість прав на ОІВ у разі передачі прав на використання ОІВ або продажу прав власності на ОІВ.

Зрозуміло, що цей спосіб комерціалізації пов'язаний з значними стартовими витратами на доопрацювання ОІВ, розробленням технології виробництва тощо. Але у разі успіху продаж виробленої продукції компенсує ці витрати і, крім того, буде отриманий значний прибуток.

4.2.3 Внесення інтелектуальної власності до статутного капіталу підприємства

Статтею 13 Закону України "Про господарські товариства" (1991) передбачена можливість використання нематеріальних активів (у тому числі ОІВ) при формуванні статутних капіталів нових господарських товариств. Отже, інтелектуальну власність можна вносити до статутного капіталу замість майна, грошей та інших матеріальних цінностей, для чого необхідна лише добра воля всіх засновників. Використання інтелектуальної власності в статутному капіталі дозволяє:

- сформувати значний за своїми розмірами статутний капітал без відволікання коштів й забезпечити доступ до банківських кредитів і інвестицій, використовуючи інтелектуальну власність як об'єкт застави нарівні з іншими видами майна,

- амортизувати інтелектуальну власність у статутному капіталі і замінити її реальними коштами, включаючи амортизаційні відрахування на собівартість продукції, тобто капіталізувати інтелектуальну власність;

- авторам і підприємствам - власникам інтелектуальної власності - стати засновниками (власниками) при організації дочірніх і самостійних фірм без відгалуження коштів.

Внесення прав на ОІВ до статутного капіталу замість "живих грошей" надає також:

- право на отримання частки прибутку (дивідендів);

- право на участь в управлінні підприємством через загальні збори правління;

- право на отримання ліквідаційної квоти у разі ліквідації підприємства тощо.

4.2.4 Передача прав на об'єкти інтелектуальної власності

Якщо правовласник не передбачає використовувати об'єкти інтелектуальної власності у власному виробництві чи розпочати новий бізнес або створити спільне підприємство, він може передати повністю або частково права власності на об'єкт інтелектуальної власності іншій фізичній або юридичній особі.

Майнові права на об'єкт права інтелектуальної власності є сукупністю права володіти, користуватися і розпоряджатися цим об'єктом

Продаж прав у повному обсязі здебільшого проводиться через договір купівлі-продажу як договір обмінної угоди, за яким у результаті передачі права власності на об'єкт інтелектуальної власності (продажу охоронного документа - патенту або свідоцтва) власник як сторона, яка продає, втрачає всі майнові права на нього. Тобто якщо продано патент на винахід, то він перереєстровується на ім'я нового правовласника і до останнього переходять всі майнові права на цей об'єкт

Але частіше передається лише право користування об'єктом інтелектуальної власності.

Власник прав на будь-який об'єкт промислової власності (ліцензіар) може продати ліцензію (видати дозвіл на користування об'єктом інтелектуальної власності) будь-якій особі (ліцензіату), якщо він не хоче або не в змозі використовувати відповідний об'єкт.

Продаючи ліцензію переслідують мету отримати прибуток, не втрачаючи капіталу на виробництво та освоєння ринку. Продаж ліцензії - це шлях впровадження технології на ринку без продажу товарної продукції Доходами від продажу ліцензій юридичні або фізичні особи покривають свої витрати на наукові дослідження.

Придбання або продаж ліцензії є діловою угодою. Факт продажу або купівлі ліцензії юридично оформляється ліцензійним договором, який відрізняється від інших договорів купівлі-продажу тим, що продається або купується нематеріальний об'єкт. Ліцензіат отримує право на використання об'єкта інтелектуальної власності лише на обумовленій ліцензійним договором території та на певний термін.

У залежності від обсягу прав, що передається, за діючим Цивільним кодексом України розрізняють: виключну, одиничну і невиключну ліцензії.

Виключна ліцензія видається тільки одній особі і виключає можливість використання ліцензіаром об'єкта права інтелектуальної власності у сфері, що обумовлена цією ліцензією.

Одинична ліцензія також видається тільки одному ліцензіату і виключає можливість видачі ліцензіаром іншим особам ліцензій на використання об'єкта права інтелектуальної власності у сфері, що обмежена цією ліцензією, але не виключає можливості використання ліцензіаром цього об'єкта у даній сфері.

Невиключна ліцензія не виключає можливості використання ліцензіаром об'єкта права інтелектуальної власності і видачі ним іншим особам ліцензії на використання цього об'єкту у даній сфері.

За ліцензійним договором завжди передбачається виплата певної грошової винагороди ліцензіару. У більшості випадків продаж ліцензії здійснюється за розрахунковою договірною ціною з орієнтиром на ціни внутрішнього та зовнішнього ринків. Основними видами ліцензійних платежів є роялті, паушальний та комбінований платежі.

Роялті - вид платежів, який платить ліцензіат ліцензіару протягом усього терміну дії ліцензійного договору чи як відсоток від суми прибутку чи суми обороту від випуску продукції або диференційованої ставки з одиниці ліцензійної продукції.

Паушальний платіж - це виплата ліцензіарові визначеної зафіксованої в договорі суми ще до початку масового випуску ліцензійної продукції.

Комбіновані платежі - найбільш поширені та передбачають виплату ліцензіару ліцензіатом первинного сталого платежу до початку виробництва та збуту ліцензійної продукції з подальшою виплатою залишку розрахункової ціни ліцензії як роялті після того, як буде налагоджено виробництво ліцензійної продукції. Таким чином, ліцензіар має можливість отримувати відрахування від реального доходу ліцензіата протягом усього терміну дії ліцензійного договору.

Патентовласник може отримати додатковий прибуток від використання свого об'єкта інтелектуальної власності за рахунок платежів за договором франшизи (в Україні - це договір комерційної концесії). Правовласник (franchiser) дозволяє іншій особі (franchisee) використовувати права на промислові зразки, фірмові найменування, торговельні марки, технології, комерційну таємницю тощо.

Різниця договору франшизи від звичайного ліцензійного договору у тому, що права передаються на пільговій, привілейованій основі. Так, користувач отримує вже готову технологію під відомою торговельною маркою. Тому йому не потрібно відвойовувати місце на ринку, а його ризики зводяться до мінімуму. Договір франшизи повинен містити умову про те, що якість товарів та послуг franchisee буде не нижчої якості товарів і послуг franchiser, а останній буде здійснювати контроль за використанням цієї угоди.

Відносно новою формою комерціалізації прав на об'єкти інтелектуальної власності є лізинг. За договором лізингу передається різне технологічне обладнання, верстати, прилади тощо, які виконані на рівні винаходів і захищені патентами Тобто разом з технологічним обладнанням і процесом передається право користуватися об'єктом інтелектуальної власності.

Вибір такої форми комерціалізації, як лізинг дозволяє починаючим підприємцям відкривати і розширяти свій бізнес навіть при досить обмеженому стартовому капіталі, оперативно використовуючи у виробництві сучасні досягнення науково-технічного прогресу.

4.3 Оцінка вартості прав на об'єкти інтелектуальної власності

4.3.1 Цілі оцінки прав

Вартість є однією з основних ознак товару. Щоб продати права на об'єкти інтелектуальної власності чи використати їх у власному виробництві, необхідно визначити їхню вартість.

Відповідно до Міжнародних стандартів оцінки (МСО-1 ... МСО-4) розрахунки вартості прав на об'єкти інтелектуальної власності можуть виконуватися при визначенні:

- оподатковуваної бази майна підприємств;

- вартості виключних прав, переданих на основі ліцензійного договору чи договору

про їхню пе-реу ступку;

- вартості об'єктів інтелектуальної (промислової) власності, що вносяться до

статутного капіталу підприємства;

- розміру компенсації що необхідно виплатити згідно з чинним законодавством

правоволоділь-цю за порушення його виключних (майнових) прав на об'єкт

інтелектуальної власності.

Необхідність оцінки вартості прав на об'єкти інтелектуальної власності виникає також при постановці їх на бухгалтерський облік, приватизації, страхуванні, передачі у заставу з метою отримання кредиту, банкрутстві підприємства тощо.

4.3.2 Підходи до оцінки

Прийоми, що застосовуються для визначення вартості прав на об'єкти інтелектуальної власності, можна розділити на три групи, підходи, методи і методики. Підходи дають принципи визначення вартості. Методи визначають процедуру розрахунку вартості. Методики розглядають застосування того чи іншого методу стосовно конкретних об'єктів інтелектуальної власності та конкретних цілей розрахунку.

Оцінка вартості прав на конкретний об'єкт інтелектуальної власності у конкретному випадку їхнього використання є досить складною процедурою й у кожному випадку вимагає унікального рішення задачі. Однак при усьому різноманітті таких випадків існує три загальновизнаних підходи до оцінки прав на об'єкти інтелектуальної власності витратний підхід, порівняльний (ринковий) підхід, дохідний підхід.

Витратний підхід (підхід на основі активів) заснований на припущенні, що вартість об'єкта інтелектуальної власності дорівнює вартості витрат на його створення, доведення до робочого стану й амортизацію. Цей підхід до розрахунку вартості влаштовує покупця, тому що він може документально відстежити витрати на створення об'єкта інтелектуальної власності і, таким чином, переконатися, що ця вартість виправдана. Але він не вигідний для продавця, оскільки останній одержить суму, рівну тільки понесеним витратам на створення об'єкта інтелектуальної власності, тобто без прибутку

Порівняльний (ринковий) підхід до оцінки вартості прав на об'єкти інтелектуальної власності припускає використання прийому порівняння продажів. Сутність підходу полягає в порівнянні об'єкта, що оцінюється, з аналогічними по призначенню, якості і корисності об'єктами, які були продані на цей час на аналогічному ринку.

Цей підхід дає так звану "справедливу ціну", тобто таку ціну, за яку продавець, який володіє інформацією про ринкову вартість аналогічних об'єктів, готовий продати об'єкт інтелектуальної власності, а покупець, який також володіє повною інформацією про об'єкт інтелектуальної власності і ринкову вартість аналогічних об'єктів, готовий купити даний об'єкт інтелектуальної власності. Тобто ціна встановлюється ринком і влаштовує як продавця, так і покупця.

Дохідний підхід припускає, що ніхто не стане вкладати свій капітал у придбання того чи іншого об'єкта інтелектуальної власності, якщо такий же доход можна одержати будь-яким іншим способом

Суть підходу полягає в тім, що вартість прав на ОІВ визначають як функцію доходу, що може принести використання даного ОІВ у майбутньому.

Для розрахунку поточної вартості об'єкта оцінки застосовують два основних прийоми - дисконтування і капіталізації доходу.

4.3.3 Методи оцінки

У рамках кожного підходу існує один або декілька методів оцінки. Зв'язок між підходами і методами оцінки представлений у табл. 2. Перелік наведених методів не є вичерпним.

Метод прямого відтворення активу визначає суму витрат, які є необхідними для створення нової точної копії активу, що оцінюється. Ці витрати повинні ґрунтуватися на сучасних цінах та сировині, матеріалах, енергоносіях, комплектуючих виробах, інформації, а також на середньогалузевій вартості робочої сили певної кваліфікації. Метод

прямого відновлення є переважним методом розрахунку вартості унікальних нематеріальних активів.

Таблиця 2

Зв'язок між підходами до оцінки об'єктів інтелектуальної власності та методами оцінки

| Підхід до оцінки | Метод оцінки |

| Витратний підхід | Метод прямого відтворення Метод заміщення Метод вихідних витрат |

| Порівняльний (ринковий) підхід | Метод порівняння продажів |

| Дохідний підхід | Метод прямої капіталізації доходів Методи непрямої капіталізації доходів: - надлишкового прибутку; - роялті; - звільнення від роялті. |

Метод заміщення використовує принцип, який стверджує, що максимальна вартість власності визначається мінімальною вартістю, яку необхідно сплатити під час придбання активу аналогічної корисності або з аналогічною споживчою вартістю. Ця вартість має назву вартості нового активу, який є еквівалентним за функціональними можливостями і варіантами його використання, але не обов'язково подібного об'єкта інтелектуальної власності, що заміщується.

Метод вихідних витрат базується на фактично наведених витратах, що вибрані з бухгалтерської звітності підприємств за кілька останніх років. Особливо треба звернути увагу на дві обставини. їх розмір і строк створення активу. Витрати, які були проведені раніше, за необхідності повинні бути скореговані у відповідному напрямку, а потім проіндексовані з врахуванням їх строку давності.

Витратний метод найчастіше використовується для оцінки нематеріальних активів, які не беруть участі в формуванні майбутніх прибутків і які не приносять прибутку на цей час, наприклад, коли нематеріальні активи, що оцінюються, мають соціальне значення або беруть участь в оборонних програмах, програмах безпеки державного або регіонального значення.

Метод порівняння продажів по суті співпадає з порівняльним підходом. Визначена за цим методом ціна об'єкта інтелектуальної власності є найбільш достовірною, оскільки вона сформована ринком Однак в Україні з низки причин (відсутність розвиненого ринку об'єктів інтелектуальної власності, недоступність баз даних про результати продажу об'єктів інтелектуальної власності тощо) цей метод практично не використовується.

Метод прямої капіталізації заснований на переведенні прибутку від комерційного використання об'єкта інтелектуальної власності у вартість останнього Цей метод використовують найчастіше як експрес-метод для розрахунку залишкової вартості, а іноді - для оцінки активів, строк життя яких практично не визначений. Процедура цього метода включає, по-перше, виявлення джерел і розмірів чистого прибутку, по-друге, виявлення ставки капіталізації, і, по-третє, визначення вартості активу як добутку від ділення чистого прибутку на ставку капіталізації.

Метод надлишкового прибутку заснований на припущенні того, що продукція, яка виготовлена з використанням об'єкта інтелектуальної власності, приносить додатковий прибуток в порівнянні з продукцією, яка виготовляється без використання цього об'єкта інтелектуальної власності. Розрахунок вартості проводиться за формулою:

RV=n∑t=1Ct ×1/(1±i)t

де: PV- розрахункова вартість об’єкта інтелектуальної власності;

t - розрахунковий період (роки);

Сt - грошовий потік (надлишковий прибуток) в періоді t;

І - ставка дисконту (зменшення).

Метод роялті визначає вартість об'єкта інтелектуальної власності як частку від бази роялті (доходу, прибутку, вартості основної сировини). Розмір цієї частки має назву ставки роялті:

RV=n∑t=1Ct×R

де: Ct- грошовий потік (база роялті),грн.;

R - ставка роялті, %.

Метод звільнення від роялті передбачає розрахунок вартості об'єкта інтелектуальної власності за формулою:

RV=n∑t=1Ct ×R×1/(1±i)t

де Ct- грошовий потік (база роялті),грн.;

i- ставка дисконту, %.

4.3.4 Послідовність оцінки

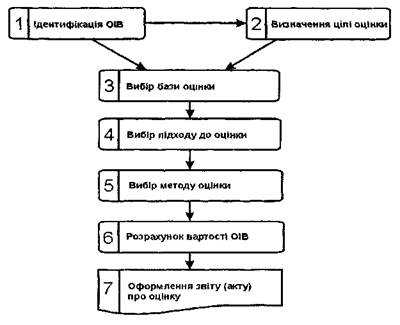

Принципова схема, що відображає послідовність оцінки прав на об'єкти інтелектуальної власності, представлена на рис. 6.

Рис. 6 Послідовність оцінки прав на об'єкти інтелектуальної власності

Процес оцінки розпочинається з ідентифікації об'єкта інтелектуальної власності, тобто зі встановлення факту його юридичної правомочності та правовласника. Наступним кроком є визначення мети оцінки. Коли встановлені об'єкти оцінки і мета оцінки, визначають базу оцінки. Під базою оцінки розуміють вид вартості, що буде використаний під час оцінки.

Оцінка проводиться із застосуванням бази, що відповідає ринковій вартості або неринковим видам вартості. До неринкових видів вартості відносяться: залишкова вартість заміщення, вартість у використанні, інвестиційна вартість тощо.

Наступним кроком є вибір підходу до оцінки. Вибір підходу обумовлюється видом об'єкта інтелектуальної власності, метою і базою оцінки. Після того як буде обрано той або інший підхід у його рамках вибирають метод оцінки. І, нарешті, проводять розрахунок вартості прав на об'єкт інтелектуальної власності. Бажано виконати розрахунок не менш ніж двома методами. Процедура оцінки завершується оформленням звіту про оцінку, в якому повинна бути відображена всебічно обґрунтована вартість прав на об'єкт інтелектуальної власності.

Відповідно до Положення (стандарту) бухгалтерського обліку 8 "Нематеріальні активи" об'єкти інтелектуальної власності визнаються нематеріальними активами і передбачається (ст. 5) проведення бухгалтерського обліку для таких груп об'єктів інтелектуальної власності:

- права на знаки для товарів і послуг (товарні знаки, торговельні марки, фірмові найменування й ін.);

- права на об'єкти промислової власності (право: на винаходи, корисні моделі, промислові зразки, сорт рослин, породи тварин, ноу-хау, захист від недобросовісної конкуренції тощо);

- авторського і суміжні з ними права (право на літературні і музичні твори, програми для ЕОМ, бази даних і ін.).

Придбаний або отриманий на безоплатній основі об'єкт інтелектуальної власності відображається на балансі, якщо існує ймовірність одержання в майбутньому матеріальної вигоди, пов'язаної з її використанням, а його вартість може бути вірогідно визначена. Таким чином, для того, щоб поставити об'єкт інтелектуальної власності на бухгалтерський облік, необхідно визначити його вартість.

Ще однією умовою постановки об'єкта інтелектуальної власності на бухгалтерський облік є те, що термін використання прав на об'єкт інтелектуальної власності повинен бути не менше одного року, або не менше операційного циклу, якщо він перевищує один рік

Використання інтелектуальної власності як нематеріального активу в господарській діяльності підприємств і відображення в бухгалтерському обліку операцій руху таких об'єктів дозволяє:

- документально підтверджувати довгострокові майнові права за допомогою обліку їх у балансі підприємства та створювати відповідні фонди амортизаційних відрахувань,

- одержувати додатковий прибуток від передачі прав на використання об'єктів інтелектуальної власності, а також забезпечувати (у залежності від обсягу переданих прав) обґрунтоване регулювання цін на інноваційну продукцію підприємства,

- виплачувати фізичним особам авторські винагороди минаючи фонд заробітної плати, з віднесенням витрат по виплаті авторської винагороди на статтю собівартості продукції "Інші витрати", тобто без обмеження розмірів виплат і без традиційних відрахувань у страхові та інші фонди

Таким чином, постановка інтелектуальної власності на бухгалтерський облік є одним із варіантів введення інтелектуальної власності до господарського обороту і дає можливість підприємству отримати додатковий прибуток.

4.4 Управління правами інтелектуальної власності

4.4.1 Життєвий цикл об'єкта інтелектуальної власності

Усе у цьому світі має початок і кінець Об'єкт інтелектуальної власності не є винятком. Можна виділити п'ять етапів життєвого циклу об'єкта інтелектуальної власності (рис 7). Це: створення об'єкта інтелектуальної власності, набуття прав на об'єкт інтелектуальної власності, використання (комерціалізація) прав на об'єкт інтелектуальної власності, захист прав інтелектуальної власності, утилізація об'єкта інтелектуальної власності.

Рис. 7 Життєвий цикл об'єкта інтелектуальної власності

Створення об'єкта інтелектуальної власності розпочинається з ідеї. Наприклад, це може бути ідея винаходу або художнього твору. У підприємницькій діяльності ідеї, як правило, направлені на підвищення конкурентоспроможності технологій або виробів. Далі йде розроблення цієї ідеї. Наприклад, Якщо це винахід, то необхідно зробити патентний пошук, щоб переконатися, що таких винаходів ще не було. Потім перевірити цю ідею експериментально. Закінчується створення об'єкта інтелектуальної власності оформленням його на матеріальному носії (папері, електронному носії тощо) таким чином, щоб він став зрозумілим для інших осіб.

Набуття прав на об'єкт інтелектуальної власності, як правило, завершується отриманням від держави охоронного документа - патенту або свідоцтва на нього. Наявність такого документа у великій мірі унеможливлює порушення прав на об'єкт права інтелектуальної власності з боку недобросовісних конкурентів.

Використання прав на об'єкти інтелектуальної власності є найпродуктивнішим етапом їх життєвого циклу. До цього етапу об'єкти інтелектуальної власності не приносили користі розробнику. Навпаки, витрачалися кошти на їх створення та набуття правової охорони. І тільки на етапі використання (комерціалізації) компенсуються попередні витрати, а також одержується прибуток - власне те, для чого в більшості випадків створюються об'єкти інтелектуальної власності.

Захист прав здійснюється у випадку, коли ці права порушуються недобросовісним конкурентом. Чинне законодавство України надає власнику прав на об'єкт права інтелектуальної власності декілька шляхів захисту своїх прав. Нині розгляд справ, пов'язаних із правами інтелектуальної власності, здійснюється вадміністративному або судовому порядку.

Утилізація є останнім етапом життєвого циклу об'єкта інтелектуальної власності. Оскільки за визначенням

об'єкт інтелектуальної власності є нематеріальним, то немає необхідності його знищувати або переробляти у щось інше Просто після закінчення юридично визначеного строку дії прав інтелектуальної власності він зникає як об'єкт власності і переходить у суспільне надбання. Тобто будь-хто може його використовувати без дозволу правовласника.

4.4.2 Управління об'єктом інтелектуальної власності на етапі його створення

На цьому етапі необхідно відповісти на питання: "Який товар буде конкурентноздатним і мати попит на ринку у майбутньому, можливо через кілька років?" І тільки після цього варто приступати до його розроблення. Необхідно виробити стратегію фірми. Спланувати капіталовкладення в інтелектуальну власність, визначити ресурси, що необхідні для розроблення нової технології і забезпечення конкурентноздатності як самої технології, так і товарів, що виробляються на її основі. Необхідно також оцінити можливості основних конкурентів.

При визначенні стратегії фірми щодо розроблення об'єктів права інтелектуальної власності, їх правової охорони і подальшого використання неоціненну користь надають патентні дослідження, що проводяться за допомогою патентної інформації.

Патентна інформація - це технічна і правова інформація, що міститься в офіційних періодичних публікаціях відомств інтелектуальної власності, які є в усіх країнах, де законодавством передбачена правова охорона об'єктів інтелектуальної власності. Майже дві третини технічної інформації, що розкривається у патентній інформації, більш ніде не публікується.

Патентна інформація допомагає:

- відслідковувати передові досягнення у даній сфері;

- знайти партнерів по бізнесу;

- знайти постачальників та матеріали; відстежувати діяльність реальних і

потенційнихконкурентів;

- знайти відповідні ринки.

Технічна інформація, яка міститься в патентних документах, дозволяє:

- уникнути зайвих витрат на дублювання досліджень,

- виявити і оцінити технологію для ліцензування та передання технології;

- знайти альтернативні технології; бути на сучасному рівні у певній галузі;

- знайти готові рішення технологічних проблем; - знайти ідеї для подальших

інновацій.

І, нарешті, патентна інформація може використовуватися для того, щоб:

- уникнути можливих проблем з порушенням прав власників охоронних документів

на об'єкти промислової власності;

- оцінити патентоспроможність власних винаходів;

- заперечувати проти видачі патентів, які знаходяться у колізії з патентом, що

належить певному підприємству.

4.4.3 Управління об'єктом інтелектуальної власності на етапі набуття прав

Якщо отримано результат інтелектуальної діяльності, що може відповідати юридичним вимогам до об'єкта прав інтелектуальної власності, наприклад, винаходу, корисної моделі, промислового зразка, торговельної марки, комп'ютерної програми, твору літератури тощо, виникає принципове питання. "Чи слід надавати результату інтелектуальної діяльності правову охорону патентом або свідоцтвом?"

Надання правової охорони є доцільним, якщо:

- об'єкт охорони є невідомим раніше, тобто він не є рівнем техніки;

- охорона надає виключне право на об'єкт передбачуваної охорони;

- об'єкт охорони є комерційно значущим;

- об'єкт охорони сприятиме зменшенню витрат компанії;

- об'єкт охорони сприяє задоволенню потреб Споживача;

- об'єкт охорони сприяє зміцненню положення на ринку чи положення компанії у

певній галузі;

- об'єкт охорони буде сприйнятий ринком, тобто буде на нього попит;

- об'єкт охорони є таким, що потенційно може ліцензуватися;

- витрати на правову охорону будуть меншими ніж доход від його використання;

- об'єкт охорони підвищує цінність сумарних активів.

Але навіть якщо потенційний об'єкт охорони відповідає більшості з перерахованих вище критеріїв, слід подумати про альтернативний варіант охорони в режимі комерційної таємниці (ноу-хау). Така охорона доцільна у випадку, якщо охорона патентом чи свідоцтвом є слабкою і її може обійти конкурент, наприклад, отримавши схожий патент.

Якщо прийняте рішення про набуття правової охорони, то необхідно відповісти на друге важливе питання: "Коли надавати правову охорону?". Як правило, не слід отримувати патент на початковій стадії розроблення ідеї або коли ще не готова виробнича база для її реалізації. У цьому випадку конкуренти, ознайомившись з описом винаходу, можуть випередити розробника об'єкта інтелектуальної власності з виходом інноваційного товару на ринок. Оптимальним варіантом є отримання патенту в момент виходу товару на ринок. У цьому випадку конкурент не встигне спрацювати на випередження.

4.4.4 Управління об'єктом інтелектуальної власності на етапі використання прав

Є кілька стратегій, яких дотримується фірма при використанні прав на об'єкти інтелектуальної власності.

По-перше, це стратегія захисту від конкурентів за допомогою отримання монопольного права на виробництво нової продукції на період продажу її на ринку. При цьому необхідно визначити оптимальний спосіб і територію реєстрації виключних прав. Важливим є забезпечення патентної чистоти виробів з тим, щоб уникнути значних витрат у разі порушення прав.

По-друге, це стратегія ліцензування на основі отримання монопольних прав на технологію виробництва, що примушує інших виробників придбати у власника прав дозвіл на використання цієї технології за ліцензійним договором Ця стратегія дає можливість контролювати ринок і переслідувати недобросовісних конкурентів.

По-третє, це стратегія формування уставного капіталу підприємства шляхом внесення до його складу прав на об'єкти інтелектуальної власності, що мають визначену вартість Для підприємця, особливо початківця, ця стратегія дозволяє без використання грошей формувати значний за розміром уставний капітал та зайняти на ринку активну позицію.

По-четверте, це стратегія створення іміджу компанії Ця стратегія спрямована на те, щоб шляхом управління інтелектуальної власності підвищити інвестиційну привабливість підприємства.

4.4.5 Управління об'єктом інтелектуальної власності на етапі захисту прав

Разом із збільшенням кількості об'єктів інтелектуальної власності, ростом конкуренції на ринках товарів і послуг зростає кількість порушень прав на об'єкти інтелектуальної власності недобросовісними конкурентами. Для боротьби з цим явищем підприємства створюють служби безпеки, що займаються попередженням і виявленням правопорушень, а також захистом прав на об'єкти інтелектуальної власності.

Судовий порядок захисту прав є найбільш ефективним, але практика показує, що тільки незначний відсоток спорів щодо порушення прав на об'єкти інтелектуальної власності вирішується у суді. Як правило, сторони погоджуються на мирову, щоб уникнути значних фінансових витрат, а також ризику втрати свого бізнесу.

У великій мірі зменшенню кількості правопорушень сприяє політика фірми, що спрямована на профілактику правопорушень.

4.4.6 Управління об'єктом інтелектуальної власності на етапі утилізації

Як уже відмічалося вище, після закінчення юридично визначеного строку дії прав на об'єкт інтелектуальної власності він зникає як об'єкт власності і переходить у суспільне надбання. Тобто його може використовувати без дозволу правовласника будь-хто. Тому на цьому етапі підприємство повинно спрогнозувати наслідки вичерпання прав на свої об'єкти інтелектуальної власності, а з іншого боку, відкривається можливість безоплатного використання науково-технічних і технологічних розробок, права на які належали до їх вичерпання іншими правовласниками. Для багатьох підприємств це невичерпна, а часто і єдина можливість використати у своїй діяльності досягнення науково-технічного прогресу.

Питання для самоконтролю

1 Що таке товар?

2 Які основні властивості товару?

3 Які об'єкти права інтелектуальної власності є оборотоздатними, а які ні?

4 Які відмінні ознаки нематеріальних активів?

5 Чому існують відмінності між юридичним і економічним термінами служби об'єкта

права інтелектуальної власності?

6 Які основні способи комерціалізації прав на об'єкти інтелектуальної власності?

7 У чому перевага використання прав на об'єкти інтелектуальної власності у власному

виробництві і передачею прав за ліцензійним договором?

8 Які переваги правоволодільцю дає внесення прав інтелектуальної власності до

статутного капіталу підприємства?

9 У чому різниця між уступкою прав на об'єкт інтелектуальної власності і передачею прав

за ліцензійним договором?

10 Які Ви знаєте види ліцензійних договорів?

11 Які ви знаєте види ліцензійних платежів?

12 Назвіть, будь-ласка, основні цілі оцінки вартості правна об'єкти інтелектуальної

власності

13 Які Ви знаєте підходи до оцінки вартості прав на об'єкти інтелектуальної власності?

14 Дайте характеристику витратного підходу до оцінки вартості прав на ОІВ.

15 Дайте характеристику порівняльного підходу до оцінки вартості прав на ОІВ.

16 Дайте характеристику доходного підходу до оцінкивартості прав на ОІВ.

17 Які Ви знаєте методи оцінки вартості прав на ОІВ?

18 У чому полягає метод прямого відтворення активу?

19 У чому полягає метод заміщення?

20 У чому полягає метод вихідних витрат?

21 У чому полягає метод порівняння продажів?

22 У чому полягає метод прямої капіталізації?

23 У чому полягає метод надлишкового прибутку?

24 У чому полягає метод роялті?

25 У чому полягає метод звільнення від роялті?

26 Яка послідовність оцінки вартості прав на ОІВ?

27 Охарактеризуйте, будь-ласка, життєвий цикл ОІВ.

28 У чому полягає управління правами на об'єкт інтелектуальної власності на етапі

створення ОІВ?

29 У чому полягає управління правами на об'єкт інтелектуальної власності на етапі

набуття прав?

30 У чому полягає управління правами на об'єкт інтелектуальної власності на етапі

використання прав?

31 У чому полягає управління правами на об'єкт інтелектуальної власності на етапі

захисту прав?

32 У чому полягає управління правами на об'єкт інтелектуальної власності на етапі

утилізації?

5 Захист прав інтелектуальної власності

5.1 Система захисту прав інтелектуальної власності та її призначення

Немає рації у створенні складної і коштовної системи охорони прав і поширення інформації про охоронні документи на об'єкти інтелектуальної власності, якщо власники цих прав не будуть мати можливість забезпечити захист своїх прав задовільним чином. Для того, щоб запобігти у подальшому порушенню прав і компенсувати втрати, що виникають унаслідок порушення цих прав, вони повинні мати можливість захищати свої права.

Після того як об'єкт інтелектуальної власності створений і охоронним документом закріплені на нього права, настає важливий етап у його життєвому циклі - включення в господарський оборот. Саме на цьому етапі об'єкт інтелектуальної власності приносить правовласнику прибуток чи іншу користь, власне те, заради чого він і був створений. Однак, як тільки інформація про об'єкт інтелектуальної власності стає відомою несумлінним конкурентам, у них виникає спокуса використати його у своїх інтересах. При цьому порушник прав знаходиться в більш вигідних умовах, чим правовласник: він не несе витрат на стадії створення та охорони об'єкта інтелектуальної власності. Крім того, він може мати готову виробничу базу для використання об'єкта інтелектуальної власності, у той час, як правовласник повинен ще витратити час і ресурси на її створення. Тому порушник прав може швидше випустити продукцію з використанням об'єктів інтелектуальної власності і просунути її на ринок по більш низькій ціні, чим правоволоділець об'єкта інтелектуальної власності. Такий розвиток подій не тільки порушує права конкретного правоволодільця, але має ісерйозні наслідки для суспільства в цілому, сповільнюючи його соціальний і економічний розвиток і ускладнюючи цивілізоване співробітництво з іншими країнами.

У наш час фактор захисту прав здобуває особливо великого значення, тому що у зв'язку зі швидким розвитком технологій, з'явилася можливість порушення прав у таких обсягах, що були неможливі раніше. Тому без належної правоохоронної інфраструктури, що забезпечує як захист прав, так і обмеження можливості одержання аналогічних прав іншими, система охорони інтелектуальної власності не може бути ефективною.

5.2 Дії, що визнаються порушенням права інтелектуальної власності

Перераховані нижче дії, що вчинені без дозволу власника патенту на винахід або корисну модель, визнаються порушенням його прав:

- виготовлення продукту із застосуванням запатентованого винаходу (корисної

моделі), застосування такого продукту, пропонування для продажу, у тому числі

через Інтернет, продаж, імпорт (ввезення) та інше введення його в цивільний

оборот або зберігання такого продукту в зазначених цілях;

- застосування процесу, що охороняється патентом, або пропонування його для

застосування в Україні, якщо особа, яка пропонує цей процес, знає про те, що

його застосування забороняється без згоди власника патенту або, виходячи з

обставин, це і так є очевидним.

Порушенням прав визнається виготовлення виробу із застосуванням запатентованого промислового зразка, застосування такого виробу, пропонування для продажу, у тому числі через Інтернет, продаж, імпорт (ввезення) та інше введення його в цивільний оборот або зберігання такого виробу в зазначених цілях.

Виріб визнається виготовленим із застосуванням запатентованого промислового зразка, якщо при цьому використані всі суттєві ознаки промислового зразка

Що стосується географічного зазначення походження товару, то порушенням прав визнається

- нанесення його на товар або на етикетку;

- нанесення його на упаковку товару, застосування у рекламі,

- запис на бланках, рахунках та інших документах, що супроводжують товар

Крім того, порушенням прав власника свідоцтва на використання зареєстрованого кваліфікованого зазначення походження товару є:

- використання зареєстрованого кваліфікованого зазначення походження товару

особою, яка не має свідоцтва про право на його використання;

- використання зареєстрованого зазначення географічного походження товару,

якщо цей товар не походить із зареєстрованого для цього зазначення

географічного місця, навіть якщо справжнє місце походження товару або гео

графічне зазначення його походження використовується у перекладі або

супроводжується словами "вид", "тип", "стиль", "марка", "імітація" тощо,

- використання зареєстрованого кваліфікованого зазначення походження товару

або подібного до нього позначення для відмінних від описаних у Реєстрі

однорідних товарів, якщо таке використання вводить в оману споживачів щодо

походження товару та його особливих властивостей або інших характеристик, а

також для неоднорідних товарів, якщо таке використання

завдає шкоди репутації зареєстрованого зазначення або є неправомірним

використанням його репутації;

- використання зареєстрованого кваліфікованого зазначення походження товару

як видової назви

Вказані далі дії, вчинені без дозволу власника свідоцтва на торговельну марку, визнаються порушенням його прав:

- нанесення знака на будь-який товар, для якого знак зареєстровано, упаковку, в

якій міститься такий товар, вивіску, пов'язану з ним, етикетку, нашивку, бирку чи

інший прикріплений до товару предмет, зберігання такого товару із зазначеним

нанесенням знака з метою пропонування для продажу, пропонування його для

продажу, продаж, імпорт (ввезення) та експорт (вивезення),

- застосування його під час пропонування та надання будь-якої послуги, для якої

знак зареєстровано,

- застосування його в діловій документації чи в рекламі та в мережі Інтернет, у

тому числі в доменних іменах

Знак визнається використаним, якщо його застосовано у формі зареєстрованого знака, а також у формі, що відрізняється від зареєстрованого знака лише окремими

Дата добавления: 2014-12-20; просмотров: 1220;