Повышение эффективности ИУС

При обсуждении вопросов проектирования информационно-управляющих систем отмечались некоторые из требований к повышению их эффективности, например, требование, чтобы тип выдаваемой информации соответствовал потребностям управляющего для принятия им решения.

К сожалению, множество потенциальных проблем не позволяет эффективно работать даже такой ИУС, которая, на первый взгляд и хорошо спроектирована. Возможно, потенциальные пользователи не поймут преимуществ системы или будут испытывать перед ней страх и не захотят ею пользоваться. Может также оказаться, что система получилась слишком дорогой. Ниже предлагаются несколько советов, как разрешить эти и другие проблемы, чтобы новая ИУС оказалась эффективной не только на бумаге, но и на практике.

УЧАСТИЕ ПОЛЬЗОВАТЕЛЕЙ В ПРОЕКТИРОВАНИИ СИСТЕМЫ. Сложные компьютеризованные информационно-управляющие системы обычно проектируются группой специалистов с помощью сторонних консультантов. Чтобы проектируемая ИУС была эффективной на практике, этим специалистам чрезвычайно важно привлечь к процессу проектирования тех управляющих, которые впоследствии будут ею пользоваться. Эти пользователи лучше других знают, какие решения являются главными и какая информация нужна для их принятия.

Кроме того, если те руководители, которые будут пользоваться информацией, не примут определенного участия в процессе разработки, может оказаться, что система не будет давать им необходимой информации или будет перегружать их бесполезной информацией. Как станет видно при рассмотрении изменений в процессе управления (гл. 16), привлечение к проектированию людей, ответственных за внедрение, обычно уменьшает сопротивление изменениям.

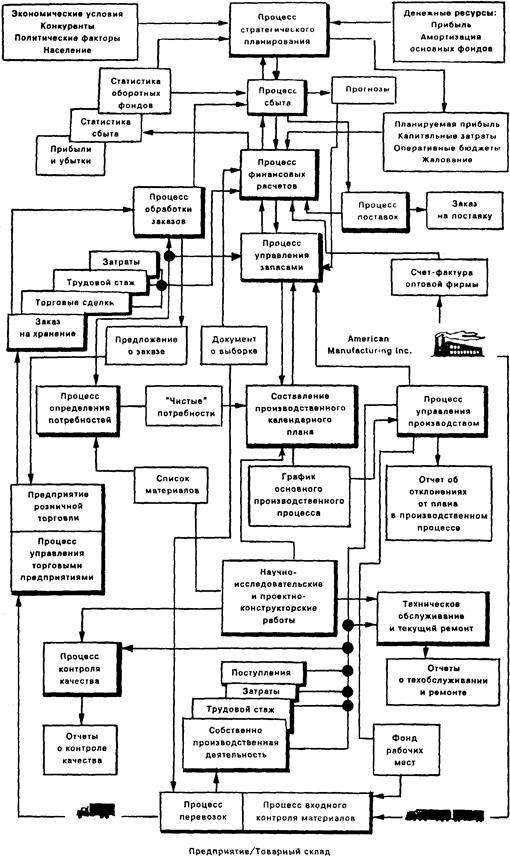

Рис. 14.6. Модель деятельности производственной фирмы.

Источник: Jerome Kanter, Management Information Systems, 3rd ed. (Englewood Cliffs, N. J.: Prentice-Hall,1984).Reprinted by permission of the publisher.

ПРОЦЕСС ОБУЧЕНИЯ ПОЛЬЗОВАТЕЛЕЙ. Уменьшить сопротивление переменам также можно, если как следует обучить пользователей работе с системой. Такое обучение должно уменьшить страх перед неизвестностью, который внушает сложная ИУС. И, что наиболее важно, предварительное обучение позволит пользователям глубоко узнать возможности системы и поможет им избежать тех «ловушек», которые являются следствием имеющихся ограничений. Без такого обучения пользователи могут оказаться во власти обслуживающего технического персонала и чувствовать себя так, будто ИУС управляет ими, а не наоборот. В результате может возникнуть чувство досады и нежелания пользоваться системой.

КРИТЕРИЙ ЗАТРАТЫ — ЭФФЕКТИВНОСТЬ. ИУС не может считаться эффективной, если выгоды от ее использования заметно не превышают затраты на ее создание. Наилучшая ИУС — это не обязательно такая, которая дает наибольшее количество информации и наибольшую точность и скорость. Лучшая система — это система, которая дает информацию такого количества и качества, которое необходимо для целей управления при наименьших возможных затратах. Стоимость эксплуатации ИУС значительно превосходит затраты на оплату труда специалистов и стоимость оборудования обработки данных. В состав затрат входит время, затраченное на ее проектирование, установку, обучение персонала, а также время и расходы, связанные со сбором, накоплением и обработкой информации. Оценкой же экономической эффективности ИУС часто пренебрегают. Особенно это относится к бесприбыльным организациям. Иллюстративный пример 14.3. показывает, как можно снизить расходы банков с помощью ИУС.

ОТБОР НУЖНОЙ ИНФОРМАЦИИ. Одна из важных проблем, связанных с новой технологией ИУС, — это легкость, с которой можно выдавать чрезмерное количество информации. А избыток информации так же затрудняет процесс принятия решения, как и ее недостаток. Погребенный под грудой несущественных фактов, руководитель или может просмотреть важную информацию, или не сможет достаточно быстро усвоить ее для своевременного принятия решения. Следовательно, хорошо спроектированная ИУС избирательно снабжает руководителя информацией лишь того типа, которая необходима для его деятельности. По возможности, информацию необходимокак можно плотнее «сжимать», чтобы ускорить процесс ее накопления.

Вот что говорит управляющий калифорнийского отделения фирмы «Шекли» по производству пищевых добавок, косметики и моющих средств относительно недостатка нужной информации: «Наша база данных была в таком плохом состоянии, что мы рисковали принять опрометчивые решения». А вот его мнение о вновь спроектированной для корпорации ИУС: «Впервые руководство может оценить финансовые последствия решений, принимаемых обслуживающим персоналом различных уровней».

ОБСЛУЖИВАЮЩИЙ ПЕРСОНАЛ И ТЕСТИРОВАНИЕ ОБОРУДОВАНИЯ. Если ИУС использует компьютер, то организация должна нанять соответствующее количество обслуживающего технического персонала и операторов. Эти специалисты должны стать частью организации и проникнуться пониманием того, что их обязанность — помочь организации в достижении ее целей, а не просто обеспечить безотказную работу компьютеров. Кроме того, новые компьютеры и программы могут плохо работать из-за имеющихся ошибок. Поэтому все производители настоятельно рекомендуют, чтобы оборудование было проверено на точность в процессе работы в параллель с другими системами, прежде чем на систему можно будет положиться.

ПРИМЕР 14.3.

Снижение банковских затрат с помощью информационно-управляющей системы

Три самых крупных банка страны не только контролируют около одной трети активов, принадлежащих 50 основным банкам, но и являются законодателями моды в области информационного управления. И эти три банка — «Бэнк оф Америка», «Ситикорп» и «Чейз Манхэттен Бэнк» — часто находятся на переднем крае автоматизации контор так же, как они были впереди и тогда, когда появлялись первые компьютеры. Посредством объединения в единую коммуникационную сеть всех текстовых процессоров «Бэнк оф Америка» надеется снизить темпы роста оплаты труда клерков, а эти темпы до этого достигали 10% в год. За последние три года, по словам представителя компании, с помощью сети текстовых процессоров банку удалось сэкономить 4,5 млн. долл.; в следующем году ожидается экономия в размере б млн. долл.

«Ситибэнк» — это второй по величине банк страны и признанный «полигон» экспериментирования в области автоматизации труда банковских служащих. Возможно, он первым из банков создаст так называемую «контору завтрашнего дня». Руководство этого банка выступает за полное исключение бумаги в своих конторских операциях.

Один из путей к этой цели — использование компьютеризированной системы микрофильмов, в которой данные хранятся на микропленке, а компьютер обеспечивает быстрое внесение в них изменений. «Ситибэнк» также установил у себя три созданные фирмой «Микроформ» системы микрофильмов, позволяющей вносить изменения с помощью компьютера. Система, приобретенная в 1976 г. за 1 млн. долл., приносит ежегодную экономию в 100 тыс. долл.

Источник: «Productivity and Information Management», Fortune, March 12, 1979, p. 40 (an advertisement prepared by International Data Corporation).

МОДЕРНИЗАЦИЯ СИСТЕМЫ И ДАННЫХ. Как и большинство других вспомогательных средств управления, на работу ИУС оказывают влияние изменения внутренних и внешних обстоятельств. Любое изменение в структуре организации обычно означает, что какую-то конкретную информацию нужно будет направлять по другому адресу. Например, если высшее руководство предпринимает шаги к децентрализации организационной структуры, необходимо модифицировать ИУС таким образом, чтобы снабжать руководителей более низких звеньев отчетами и другой информацией, которая ранее была адресована только высшему руководству. Аналогично, если произошло изменение целей, например, вследствие решения выпускать новое изделие, нужно так изменить и модернизировать ИУС, чтобы она выдавала информацию о новых потребителях и конкурентах. Если от правительственных органов поступают новые распоряжения относительно налогообложения, безопасности изделия, потребительской информации, гарантий прав на работу и т.п., необходимо модернизировать ИУС с целью сбора, хранения, обработки и распределения новой необходимой информации. В одном отчете в этой связи говорится: «По самой природе их профессии руководящие работники не могут предвидеть, какая именно информация им может понадобиться. Изменения банковского процента, возможное слияние компаний, объявление конкурентов о выпуске нового изделия может заставить управляющего разыскивать соответствующие данные и собирать буквально по крохам необходимую ему для принятия решения информацию. Даже рутинный анализ оперативных данных может породить самые неожиданные вопросы».

Резюме

1.Контроль — это процесс, обеспечивающий достижение целей организации. Он необходим для обнаружения и разрешения возникающих проблем раньше, чем они станут слишком серьезными, и может также использоваться для стимулирования успешной деятельности.

2. Предварительный контроль обычно реализуется в форме определенной политики, процедур и правил. Прежде всего он применяется по отношению к трудовым, материальным и финансовым ресурсам. Текущий контроль осуществляется, когда работа уже идет и обычно производится в виде контроля работы подчиненного его непосредственным начальником. Заключительный контроль осуществляется после того, как работа закончена или истекло отведенное для нее время.

3. Текущий и заключительный контроль основывается на обратных связях. Управляющие системы в организациях имеют разомкнутую обратную связь, так как руководящий работник, являющийся по отношению к системе внешним элементом, может вмешиваться в ее работу, изменяя и цели системы, и характер ее работы.

4. Первый этап процесса контроля — это установка стандартов, т.е. конкретных, поддающихся измерению целей, имеющих временные границы. Для управления необходимы стандарты в форме показателей результативности объекта управления для всех его ключевых областей, которые определяются при планировании.

5. На втором этапе сравнения показателей функционирования с заданными стандартами определяется масштаб допустимых отклонений. В соответствии с принципом исключения, только существенные отклонения от заданных стандартов должны вызывать срабатывание системы контроля, иначе она станет неэкономичной и неустойчивой.

6. Следующий этап — измерение результатов — является обычно самым хлопотным и дорогостоящим. Сравнивая измеренные результаты с заданными стандартами, менеджер получает возможность определить, какие действия необходимо предпринимать.

7. Такими действиями могут быть изменение некоторых внутренних переменных системы, изменение стандартов или невмешательство в работу системы.

8. Контроль часто оказывает сильное влияние на поведение системы. Неудачно спроектированные системы контроля могут сделать поведение работников ориентированным на них, т.е. люди будут стремиться к удовлетворению требований контроля, а не к достижению поставленных целей. Такие воздействия могут также привести к выдаче неверной информации.

9. Проблем, возникающих вследствие воздействия системы контроля, можно избежать, задавая осмысленные приемлемые стандарты контроля, устанавливая двустороннюю связь, задавая напряженные, но достижимые стандарты контроля, избегая излишнего контроля, а также вознаграждая "за достижение заданных стандартов контроля.

10. Контроль является эффективным, если он имеет стратегический характер, нацелен на достижение конкретных результатов, своевременен, гибок, прост и экономичен.

11. Контроль в международном масштабе является особенно трудным делом из-за большого числа различных областей деятельности и коммуникационных барьеров. Результативность контроля можно улучшить, если периодически проводить встречи ответственных руководителей в штаб-квартире организации и за границей. Особенно важно не возлагать на иностранных управляющих ответственность за решение тех проблем, которые от них не зависят.

12. Информационно-управляющая система (ИУС) — это формальная система, снабжающая руководящих работников информацией, необходимой им для принятия решений. Эффективная ИУС принимает во внимание различия между уровнями управления, сферами действия, а также внешними обстоятельствами и дает каждому руководящему работнику информацию только того типа и качества, которая ему необходима.

13. Основными этапами создания ИУС являются анализ системы принятия решений, анализ требований к информации, агрегирование (группировка) решений, проектирование системы обработки информации, а также создание системы управляющих воздействий и ее контроль.

14. Для повышения эффективности ИУС необходимо привлекать пользователей к процессу создания системы, проводить обучение пользователей, концентрировать внимание лишь на нужной информации, обеспечивать высокие экономические показатели работы системы, содержать необходимый штат технических работников для ее обслуживания, проводить тестирование ИУС, а также модернизировать ее в соответствии с возникающими изменениями.

ВОПРОСЫ ДЛЯ ПОВТОРЕНИЯ

1. Какова роль контроля в управлении?

2. Каковы основные типы контроля с точки зрения времени их осуществления по отношению к выполняемой работе?

3. Что такое контроль с использованием обратной связи?

4. На какие этапы распадается процесс контроля?

5.Вчем состоит взаимосвязь между планированием и контролем?

6. Почему менеджер должен учитывать поведенческие аспекты контроля?

7. Почему формирование бюджета столь важно для процесса управления?

8.Вчем состоят отличительные характеристики стандартов, применяемые для контроля?

9. Почему столь важно установить масштаб допустимых отклонений?

10. Чем характеризуется эффективный контроль?

ВОПРОСЫ ДЛЯ ОБСУЖДЕНИЯ

1. На конкретных примерах опишите взаимосвязь процессов планирования и контроля.

2. Разработайте пример реализации модели процесса контроля в конкретной организации.

3. Опишите опыт или дайте пример ситуации, в которой контроль противоречиво воздействует на поведение людей. Как этого можно избежать?

4. Чем будет отличаться контроль в децентрализованной и сильно централизованной организациях?

5. Могут ли управляющие успешно использовать контроль для того, чтобы заставить сотрудников приспособиться к ценностям организации?

Ситуация для анализа: Контроль в корпорации «Дженерал Электрик Кредит»

Корпорация «Дженерал Электрик Кредит» (ДЭК) — это неконсолидированное дочернее предприятие, полностью принадлежащее фирме «Дженерал Электрик». Компания имеет в США более 100 контор, 6700 служащих. Это вторая по величине в мире кредитная компания, связанная с 22 различными видами экономической деятельности. Эти 22 вида деятельности объединены в пять основных отделений, осуществляющих централизованно некоторые виды деятельности, такие как анализ, бухгалтерский учет, налогообложение и планирование бизнеса.

ДЭК имеет несколько отделений, осуществляющих поиск и разработку финансовых возможностей. Компания участвует в финансировании множества предприятий от систем кредитования отношений клиника — пациент до нефтяной разведки и бурения скважин.

Сама природа кредитного бизнеса и децентрализованная структура ДЭК, казалось бы, делают проблематичным управление ею. Однако Джеймс Р. Бант, вице-президент и главный бухгалтер-аналитик фирмы отмечает, что у компании есть три вида рычагов управления.

На верхнем уровне ДЭК использует те же экономические рычаги, что и большинство крупных компаний: финансовые сметы, внутренние и внешние проверки. Второй тип рычагов управления — это анализ всех сделок. Число уровней в этом процессе анализа зависит от размера сделки. Так, для обычной сделки может понадобиться два или три уровня анализа, а действительно крупная сделка рассматривается руководством отделения компании или, в некоторых случаях — советом директоров.

Третий вид органов контроля применяется на самых нижних уровнях организации. Система контроля включает отчеты о доходах и потерях на уровне отделения с использованием детализированных бюджетных матриц и процедур отчетности.

Источник: Nathaniel Gilbert, «Inside GECC: Managing the Largest 'Non-bank'», Management Review, May 1986, pp. 24,26 — 30.

Вопросы

1. Обсудите степень применимости и простоты трехуровневой системы контроля.

2. Необходимли контроль в данном случае?

3. Обеспечивает ли трехуровневая система контроля базу для оперативного управляющего и стратегического контроля?

Литература

1. Peter F. Drucker, Management: Tasks, Responsibilities, Practices (New York: Harper & Row, 1973).

2. Richard A. Smith, Corporations in Crisis (Garden City, N.Y.: Doubleday, 1963), pp. 207-249.

3. William H. Newman, Constructive Control: Design and Use of Control Systems (Englewood Cliffs, N. J.: Prentice-Hall, 1975), p. 33.

4. Martin R. Moser, «Measuring Performance in R&D Settings», Research Management, September-October, 1985, pp. 31-32.

5. D. Searfoss and R. Monszka, «Perceived Participation in the Budget Process and Motivation to Achieve the Budget», Academy of Management Journal (December 1973), pp. 541-554.

6. «Gillette: A New Shampoo Aims for More of the Unisex Market», Business Week, April 3,1978, pp. 96-97.

7. John P. Kotter, Organizational Dynamics: Diagnosis and Intervention (Reading, Mass.: Addison-Wesley, 1978), p. 30.

8. David R. Hampton, Charles E. Summer, and Ross A Webber, Organizational Behavior and the Practice of Management (Glenview, Ill.: Scott, Foresman, 1973), pp. 531-532.

9. Frank J. Jasinski, «Use and Misuse of Efficiency Controls», Harvard Business Review, July-August 1956, pp. 105-112.

10. D. Granick, The Red Executive (Garden City, N.Y.: Doubleday, 1960).

11. Newman, op. cit.

12. Ibid.; G. H. Hofstede, The Came of Budget Control (London: Tavistock, 1968).

13. Searfoss and Monezka, op. cit.

14. Rick Hunt, Linda Garrett, and C. Mike Merz, «Direct Labor Cost Not Always Relevant at H-P», Management Accounting, February 1985, pp. 58-62.

15. Arvind V. Phatak, International Dimensions of Management (Boston: Kent, 1938), p. 134.

16. Ibid., pp. 135-136.

17. John Dearden, «MIS Is a Mirage», Harvard Business Review, January-February 1972, p. 90.

18.W.H.Weiss, «Improving Your MIS», Administrative Management, September 1976.

19. J. L. Sardinas, Computing Today: An Introduction to Business Data Processing (Englewood Cliffs, N. J.: Prentice-Hall, 1981), p. 421.

20. «A New Era for Management», Business Week, April 25,1983, pp. 68, 70.

21. G. Anthony Gorry and Michael Scott Morion, «A Framework for Management Information Systems», Sloan Management Review, vol. 13 (Fall 1971), p. 57. This framework was originally developed in Robert N. Anthony, Planning and Control Systems (Boston: Graduate School of Business Administration, Harvard University, 1965).

22.Ibid.

23. Ibid.

24. J. С. Henderson and R. R. McDaniel, «A Network Model for Personalized Information Systems», Working Paper Series, 76-5 (Columbus: College of Administrative Science, Ohio Slate University, 1976).

25. Russell E. Ackoff, «Management Misinformation Systems», Management Science, December 1967, p. 147.

26. Ibid., p. 154.

27. Ibid.

28. Arnold Barnett, «Preparing Management for MIS», Journal of Systems Management, vol. 23, no. 1 (January 1972).

29. R. Herzlinger, «Why Data Systems in Non-Profit Organizations Fail», Harvard. Business Review, vol. 55, no. 1 (1977), pp. 81-86.

30. «Information Processing: 'What If' Help for Management», Business Week, January 21,1980, p. 73.

31. Ibid.

32. «Helping Decisionmakers Get at Data», Business Week, September 13,1982, p. 118.

Часть 3

Дата добавления: 2017-11-04; просмотров: 470;