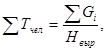

Определение экономических показателей работы склада

Себестоимость переработки груза:

руб. /т.

руб. /т.

Ежегодные эксплуатационные расходы склада определяются как сумма затрат по всем статьям эксплуатации:

Э = Э1 + Э2 + ЭЗ + Э4 + Э5 + Э6, руб.

Отдельные статьи затрат определяются следующим образом.

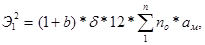

Э1 - расходы на заработную плату с начислениями по рабочим и персоналу, обслуживающих погрузочные машины и склад, руб.

, руб.

, руб.

- расходы по заработной плате рабочих и механизаторов, руб.

- расходы по заработной плате рабочих и механизаторов, руб.

руб.

руб.

b - коэффициент, учитывающий доплаты и начисления к основной сдельной заработной плате. В среднем в расчетах принимают 0,43 - 0,57.

δ - районный коэффициент, принимаемый для условий г. Новосибирска = 1,25.

чел-см.

чел-см.

– количество человеко-смен, затрачиваемое грузчиками и механизаторами па переработку годового грузооборота склада по i-му варианту складских работ; Gi - количество груза, перегружаемое в течение года по отдельным вариантам работы, т;

– количество человеко-смен, затрачиваемое грузчиками и механизаторами па переработку годового грузооборота склада по i-му варианту складских работ; Gi - количество груза, перегружаемое в течение года по отдельным вариантам работы, т;

Нвыр- сменная норма выработки одного рабочего бригады при перегрузке груза по i-му варианту работ; асм- сменная тарифная ставка одного рабочего бригады, принимаемая в среднем для проектных расчетов 100 руб./см.

– расходы по заработной плате работников склада, работающих по должностным месячным окладам:

– расходы по заработной плате работников склада, работающих по должностным месячным окладам:

руб.

руб.

по - число работников данной категории; ам - месячный оклад одного работника, руб.

Э1 = 520833,33 + 1012500 = 1533333,33 руб.

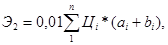

Э2 - расходы на амортизацию и текущий ремонт по перегрузочному оборудованию, руб.

Эти расходы устанавливаются по проценту ежегодных отчислений по первоначальной стоимости перегрузочных машин.

руб.

руб.

где Цi - стоимость i-ой перегрузочной машины, руб.; ai, bi - проценты ежегодных отчислений на амортизацию и текущий ремонт i-ой перегрузочной машины.

руб.

руб.

Э3 - расходы на амортизацию и текущий ремонт по складам и общестроительным объектам, на покрытие территории, стеллажному оборудованию пакетирующим средствам, поддонам, контейнерам и т.д.

Э3 = 0,01Кс*(ас + bс) + 0,01К*(аnc + bnc) + 0,01Kобор*(аобор + bобор), руб.,

где Кс - общий размер капиталовложений в крытые склады, на сооружение навесов, покрытие территории, подкрановые пути; ас, bс - соответственно процент ежегодных отчислений на амортизацию и текущий ремонт складских и других сооружений;

Где Цс -цена строительства 1 кв.м склада, руб.; Цтер -цена покрытия 1 кв.м территории склада, руб.; Цпп - цена 1 пог. м подкрановых путей, руб.; Lп.п. - длина подкрановых путей, м; Кпс - общие капиталовложения в пакетирующие средства, контейнеры, руб.; аnc, bnc процент ежегодных отчислений на амортизацию и текущий ремонт пакетирующих средств, контейнеров.

руб.

руб.

Цпс, Цконт - стоимость 1 комплекта пакетирующих средств и 1 контейнера; Кобор - общие капиталовложения в поддоны, стеллажное и другое оборудование для складирования грузов, руб.;

аобор, вобор – процент ежегодных отчислений па амортизацию и ремонт складского оборудования

руб.

руб.

где Цпод, Цст - стоимость 1 поддона и 1 стеллажа.

Э3 = 0,01*37500*(0,2 + 0,1) + 0,01*1750000*(0,2 + 0,1) + 0,01*450000*(0,2 + 0,1) = 112,5 + 5250 + 1350 = 6712,5 руб.

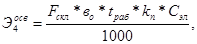

Э4 - расходы на электроэнергию, топливо, смазку и обтирочные материалы, руб. Они определяются по числу часов работы машины или механизма, нормам расхода и стоимости 1 кг топлива или 1 квт-ч электроэнергии. Для машин с двигателями внутреннего сгорания затраты на топливо определяют по формуле:

руб.

руб.

tраб- фактическое число часов работы машины за год; Рф - фактический расход топлива за 1 ч работы машины, кг/ч; Ст - стоимость 1 кг топлива, руб.

Для машин с электрическим двигателем, работающим от общей сети, затраты на электроэнергию определяют по формуле:

руб.

руб.

где Мдв - мощность двигателя, квт; Сэл - стоимость 1 квт-ч электроэнергии, руб., км - коэффициент использования двигателя по мощности в расчетах можно принять = 0,8.

Расходы на освещение склада:

руб.

руб.

Fскл -площадь склада, подлежащая освещению, кв.м; во =1,5 – удельная норма расхода электроэнергии, вт/м2; tpa6- фактическое число часов освещения склада за год, ч.; кп = 1,02 - коэффициент потерь.

Расходы на смазку и обтирочные материалы принимаются в размере 20%. Таким образом, Э4 определяется по формуле:

руб.

руб.

Э5 - расходы на аренду автотранспорта, перегрузочных машин и других транспортных средств определяются с учетом количества машино-смен в год и стоимости 1 машино-смены:

руб.

руб.

где nмс - количество машино-смен в сутки, в течение которых работает арендованный транспорт; tpa6- количество дней в году, а течение которых арендуется транспорт; Смс - стоимость 1 машино-смены, руб.

На данном складе нет арендованного оборудования, поэтому Э5 = 0.

Э6 - расходы на содержание распорядительского и обслуживающего персонала и общепроизводственные расходы, принимаемые в проектных расчетах в размере 29% расходов на заработную плату основных производственных рабочих

Э6 = 0,29Э1, руб.

Э6 = 0,29*1533333,33 = 444666,67 руб.

Определив эксплуатационные расходы по рассмотренным статьям, устанавливают общие расходы и рассчитывают себестоимость переработки 1 т груза.

Э = 15333333,33 + 120000 + 6712,5 + 1182900,9 + 0 +444666,67 = 3287613,4 руб.[14]

Себестоимость переработки груза тогда равна:

руб./т.

руб./т.

Дата добавления: 2017-08-01; просмотров: 239;