Администрирование контрактов при управлении проектами

Под администрированием контрактов понимаются управленческие процессы взаимодействия заказчика с поставщиком начиная с момента объявления ему о победе в конкурсном состязании и заключения контракта до закрытия контракта.

Эти процессы должны обеспечить не только эффективное заключение контракта, но и выполнение обеими сторонами (продавцом и покупателем) своих обязательств по контракту.

Победитель конкурса получает уведомление о том, что он выиграл право на заключение контракта, и начинается процесс заключения контракта.

Прежде всего, команда управления проектом должна определить тип контракта, оптимально подходящий для рассматриваемой конкретной закупки.

Контракт– это взаимное соглашение между правомочными сторонами, имеющими взаимный интерес, для осуществления законной цели с заранее четко определенными условиями, обязывающее продавца поставить продукт, услугу или результаты, а покупателя – предоставить продавцу денежное или иное встречное удовлетворение.

Другими словами, контракт представляет собой обоюдно подписанное соглашение, которое обязывает продавца предоставить оговоренный продукт, а покупателя – уплатить за него.

Важными характеристиками легитимного контракта являются:

1) взаимность (нельзя принудить к заключению контракта силой; такой контракт будет незаконным);

2) правомочность сторон (например, контракт между малолетними детьми не может быть заключен);

3) взаимность интересов (если хотя бы одна сторона не заинтересована в контракте, контракт не может быть признан законным);

4) законность целей (например, контракт на поставку наркотиков или убийство, с позиции правосудия, является ничтожным);

5) определенность условий (т.е. сначала договариваемся, потом совместно реализуем контракт, а не наоборот);

6) встречное удовлетворение (за контракт не обязательно расплачиваться исключительно деньгами; можно предоставить любое другое удовлетворение, устраивающее продавца: другой товар, иную услугу, взаимозачет и т.п.; но оплата обязательна).

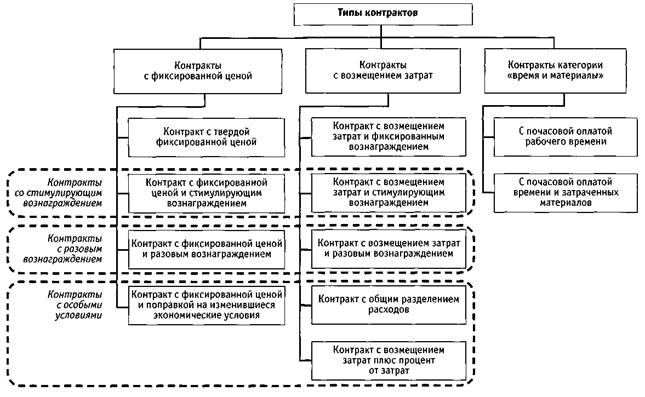

Типы контрактов

В случае заключения контракта по простой закупке долгие размышления по поводу вида контракта могут оказаться излишними (продукт поставки определен, объем закупки понятен, описание товара конкретное и четкое). Главная задача – четко зафиксировать соответствующие положения в контракте и, конечно же, записать в нем договорную цену. Выбор очевиден – контракт с фиксированной ценой. Любой читатель сталкивался с подобным контрактом не один раз.

Однако в случае сложной закупки выбор не так однозначен (продукт поставки уникален, число рисков очень велико, неопределенностей много). Для снижения рисков как заказчика, так и исполнителя имеет смысл рассмотреть различные типы контрактов, которые могли бы быть использованы.

Выделяют следующие категории контрактов:

1) контракты с фиксированной ценой – предусматривается твердая цена, которая не может быть изменена в ходе выполнения работ по контракту;

2) контракты с возмещением затрат – подрядчик обязуется сделать «все возможное» для выполнения работ проекта, а заказчик обязуется оплатить все фактически понесенные подрядчиком расходы и выплатить ему премию по определенным в контракте правилам;

3) контракты «время и материалы», «цена за единицу» – заказчик обязуется оплатить реально израсходованные ресурсы подрядчика (например, рабочие часы специалистов подрядчика или материалы, реально израсходованные в ходе работ).

Контракты с фиксированной ценой и возмещением затрат могут иметь разновидности:

- со стимулирующим вознаграждением – отдельно оговариваются условия стимулирования (дополнительного премирования) поставщика в случае экономии затрат по поставке;

- с разовым вознаграждением – заказчик может выплатить единовременную поощрительную (дополнительную) премию за эффективную реализацию проекта.

Заказчик может премировать поставщика не только за экономию средств, но и за иные достижения (опережение сроков, высокое качество и т.п.). Разовое вознаграждение субъективно определяется заказчиком и не может быть оспорено подрядчиком.

Кроме того, существуют частные разновидности контрактов, которые будут рассмотрены отдельно:

1) с фиксированной ценой и поправкой на изменившиеся экономические условия;

2) с общим разделением расходов;

3) с возмещением затрат и фиксированным процентом от суммы затрат.

Общая классификация типов контрактов представлена на рисунке 6.

Рисунок 6 – Типы контрактов

Контракт с твердой фиксированной ценой

Это самый распространенный тип контракта.

В договоре фиксируются твердая цена, которая не может быть изменена в ходе выполнения работ проекта, и объем работ, который должен быть выполнен за эту цену.

Независимо от количества средств, затраченных подрядчиком на выполнение работ, стоимость контракта не будет изменена. Подрядчик самостоятельно отвечает за управление собственными расходами в ходе выполнения контракта. В случае уменьшения расходов по контракту вознаграждение подрядчика увеличивается (соответственно при увеличении расходов по контракту величина его вознаграждения снижается). После превышения расходами по контракту величины стоимости контракта подрядчик начинает работать в убыток.

Все риски контракта с твердой фиксированной ценой несет подрядчик.

Заказчик зафиксировал состав работ, зафиксировал цену – его все устраивает. Все риски переданы подрядчику.

Поэтому на практике для уменьшения своих рисков подрядчик старается завысить цену контракта. Делает он это не от жадности, а из соображений здравого смысла.

В формулу расчета фиксированной цены:

фиксированная цена = себестоимость + плановая прибыль

добавляется еще одно слагаемое (резерв на риски).

Получается:

фиксированная цена = себестоимость + плановая прибыль + резерв на риски.

Подрядчик не может прямо сказать заказчику, что он закладывает резерв на риски, поэтому он старательно прячет этот резерв в слегка завышенные себестоимость и плановую прибыль. Иногда это срабатывает, иногда – нет (все зависит от того, насколько качественно заказчик проводит анализ цен и затрат).

Для эффективного применения контракта с твердой фиксированной ценой необходимы следующие условия:

1) точное понимание состава закупки, требований к результатам закупки, подробное описание заказываемого продукта или услуги для заказчика;

2) уверенность, что изменения в продукт вноситься не будут.

А это уже риски заказчика (в случае возникновения необходимости изменений в проекте контракт не дает необходимой гибкости; подрядчик, конечно, согласится внести изменения в работы, но за высокую цену; он постарается извлечь максимум выгоды из изменений, которых запросит заказчик, прежде всего – финансовой).

Таким образом, при кажущейся простоте и прозрачности контракта с фиксированной ценой иногда контрактное взаимодействие заказчика и исполнителя в силу обстоятельств может превратиться в контрактное противодействие.

Контракт с фиксированной ценой плюс стимулирующее вознаграждение

Эффективной попыткой добиться взаимовыгодного сотрудничества заказчика и подрядчика при реализации работ может стать заключение контракта, в котором будет предусмотрено стимулирующее вознаграждение.

При твердой фиксированной цене контракта подрядчик может получить дополнительную выгоду, выполнив работы дешевле; в случае перерасхода он теряет прибыль.

Контракт с фиксированной ценой плюс стимулирующее вознаграждение предполагает более справедливое распределение рисков. Заказчик соглашается взять на себя часть рисков перерасхода в надежде на то, что подрядчик будет стараться выполнить работы дешевле и получить дополнительную премию за экономию.

Основные параметры данного вида контракта:

1) целевая стоимость – согласованная фиксированная стоимость работ, в соответствии с которой подрядчику выплачивается фиксированное вознаграждение (целевая прибыль);

2) целевая прибыль – согласованное вознаграждение, которое будет выплачено подрядчику в случае выполнения работ за величину целевой стоимости;

3) целевая цена – сумма целевой стоимости и целевой прибыли;

4) максимальная цена – максимальная сумма стоимости работ, которая может быть выплачена подрядчику в случае перерасхода (при неизменном объеме работ), в рамках которой будет действовать правило разделения рисков (по формуле соотношения долей прибылей-убытков);

5) соотношение долей прибылей-убытков – правило распределения между заказчиком и подрядчиком сэкономленных или перерасходованных средств относительно целевой стоимости.

Введение соотношения долей прибылей-убытков – это стимул, который должен заставить подрядчика действовать эффективнее (он осознает, что заказчик согласился до определенного уровня стоимости разделять с ним риски). Кроме того, заказчик желает стимулировать подрядчика экономить и готов делиться сэкономленными средствами.

Например,

В рамках проекта телефонизации областного города компания – оператор сотовой связи заключила договор с фиксированной ценой плюс стимулирующее вознаграждение с компанией, которая будет осуществлять монтаж оборудования на вышках.

Параметры договора:

1) Целевая стоимость – 1000000 руб.

2) Целевая прибыль – 100000 руб.

3) Целевая цена – 1100000 руб.

4) Максимальная цена – 1300000 руб.

5) Соотношение долей прибылей-убытков – 70% на 30%.

Рассмотрим возможные варианты реализации этого договора.

Вариант 1. Экономия целевой стоимости

Если компания-подрядчик выполнит работы за 800000 руб. (т.е. сэкономит), начинается разделение выгоды между заказчиком и исполнителем:

заказчик получает экономию по отношению к целевой стоимости:

1000000 – 800000 = 200000 руб., подрядчик получает целевую прибыль 100000 руб.

Кроме того, подрядчик получает стимулирующее вознаграждение в размере 30% экономии:

200000 * 30% = 60000 руб.

Итоговая цена договора = 800000 + 100000 + 60000 = 960000 руб.

Итоговая прибыль подрядчика = 100000 + 60000 = 160000 руб.

Выгодно заказчику, выгодно подрядчику. У подрядчика есть серьезный стимул экономить.

Вариант 2. Превышение целевой стоимости (но не более максимальной цены)

Если компания-подрядчик превысит целевую стоимость, но не более максимальной цены, например выполнит работы за 1100000 руб., начинается разделение убытков заказчиком и исполнителем:

заказчик получает перерасход по отношению к целевой стоимости

1100000 – 1000000 = 100000 руб.,

подрядчик получает целевую прибыль тоже 100000 руб.

Но он не направляет всю целевую прибыль на компенсацию перерасхода (так было бы в случае контракта с твердой фиксированной ценой). Он компенсирует заказчику лишь 30% перерасхода:

100000 * 30% = 30000 руб.

Заказчик компенсирует весь остальной перерасход, т.е. 70% перерасхода:

100000 * 70% = 70000 руб.

Итоговая цена договора = 1100000 + 100000 – 30000 = 1170000 руб.

Итоговая прибыль подрядчика = 100000 – 30000 = 70000 руб.

Выгодно подрядчику, выгодно заказчику. Риски разделены на двоих.

Вариант 3. Превышение максимальной цены

Если компания-подрядчик превысит максимальную цену, т.е. выполнит работы более чем за 1300000 руб., например за 1400000 руб., вступает в действие стимулирование подрядчика не допускать такого большого перерасхода:

заказчик получает перерасход по отношению к максимальной цене:

1400000 – 1300000 = 100000 руб.,

подрядчик не получает целевой прибыли, подрядчик не получает стимулирующего вознаграждения.

Подрядчик компенсирует перерасход по отношению к максимальной цене.

Итоговая цена договора – 1300000 руб.

Итоговая прибыль подрядчика – минус100 000 руб.

Заказчик минимизировал свои потери.

Подрядчик наказан не за превышение стоимости контракта в принципе (т.е. целевой стоимости),а за превышение максимальной цены.

Контракт с фиксированной ценой и стимулирующим вознаграждением более гибко подходит к разделению рисков между контрагентами договора и может стать удобным инструментом.

Эффективное применение контракта с фиксированной ценой и стимулирующим вознаграждением возможно в следующих условиях:

1) достаточно точное, но неполное понимание большей части состава закупки, требований к результатам закупки (т.е. основные характеристики продукта ясны и описаны четко, однако имеются «белые пятна» и пробелы). Понимания результатов поставки недостаточно для того, чтобы подрядчик согласился на контракт с твердой фиксированной ценой;

2) уверенность, что изменения в продукте и результатах поставки будут; но подрядчик и заказчик в состоянии определить их максимальный объем и достаточно корректно определить максимальную цену контракта, которая удовлетворит и заказчика и подрядчика.

Контракт с фиксированной ценой и разовым вознаграждением

В этом типе контрактов помимо предусмотренной фиксированной цены, которая обязательно будет выплачена поставщику в случае выполнения работ по контракту, определяется некоторая сумма вознаграждения, которая будет выплачена подрядчику при соблюдении определенных критериев.

Однако эти критерии не могут быть четко определены и зафиксированы в контракте (они в большей степени субъективны, чем объективны).

Разовое вознаграждение может служить серьезным стимулом для подрядчика, если он поймет достаточно общую формулировку заказчика.

Например,

Формулировка «общий приемлемый уровень боя стеклотары на тонно-километр». Что такое приемлемый уровень? Скажите конкретно. Но проблема в том, что конкретно сказать невозможно. А если (теоретически) возможно или, например, заказчик назовет критерий «более шести звонков потенциальных клиентов в час», подрядчик откажется подписаться под этим критерием в виде контракта с фиксированной ценой. Но попробовать он согласен. И за это надеется получить вознаграждение. Хотя как проверить, был ли это звонок потенциального клиента или просто ошиблись номером.

Обычно условия разового вознаграждения описываются в контракте довольно общими формулировками.

Субъективное решение о выполнении этих условий принимает заказчик, а подрядчик отказывается от возможности оспаривать такое решение.

Контракты с фиксированной ценой и разовым вознаграждением очень похожи на оплату обслуживания в ресторане. Клиент обязательно оплатит счет, но «чаевые» оставит, только если ему понравилось обслуживание. Но что значит «понравилось обслуживание», клиент понимает в общих чертах, это для каждого субъективно.

Эффективное применение контракта с фиксированной ценой и разовым вознаграждением возможно в следующих условиях:

1) прописать формулу или четкий алгоритм для расчета дополнительного вознаграждения не получается, а стимулировать поставщика необходимо;

2) необходимо мотивировать подрядчика, но установить объективные критерии невозможно; при этом иные варианты стимулирования подрядчика использоваться не могут.

Контракт с фиксированной ценой и поправкой на изменившиеся экономические условия

Этот тип контракта призван защитить подрядчиков и заказчиков, вступающих в долгосрочные отношения в проекте.

При длительности проекта несколько лет очень сложно установить фиксированную цену определенных работ (т.к. многие важные факторы цены могут измениться за эти годы). А сделать это очень хочется.

Для защиты интересов обоих участников контракта от изменения цен в долгосрочной перспективе определяют показатели, которые могут повлиять на цену:

- тарифы на электроэнергию;

- минимальный размер заработной платы;

- курс национальной валюты;

- стоимость привлечения рабочей силы;

- ставка рефинансирования и т.п.

В зависимости от колебаний этих показателей стоимость работ по контракту может пересчитываться. Важно не перепутать изменение ставок или тарифов с ошибками при оценке объемов работ по контракту.

Обстоятельства эффективного применения контракта с фиксированной ценой и поправкой на изменившиеся экономические условия:

1) заказчик и подрядчик вступают в долгосрочные контрактные отношения (несколько лет) по одному проекту;

2) имеют место ожидания, что проект будет реализовываться в нестабильной экономической обстановке;

3) в долгосрочном контракте отсутствуют какие-либо положения о резервах или пересчетах в случае «значительного колебания цен».

В 1990-е годы в России огромное число людей обеднело из-за гиперинфляции, накрывшей страну. С другой стороны, есть некоторые счастливчики, которые взяли в то время кредит на квартиру, а через несколько лет отдали его в виде нескольких месячных зарплат.

Контракт с фиксированной ценой и поправкой на изменившиеся экономические условия должен защитить и заказчика, и исполнителя от подобных рисков.

Контракты с возмещением затрат

Идея контрактов с возмещением затрат заключается в снижении рисков подрядчика, не готового заключить контракт с фиксированной ценой из-за большой неопределенности в работах.

Такие контракты обычно предполагают, что заказчик оплатит все понесенные подрядчиком расходы при выполнении работ в допустимых пределах, определенных в договоре.

Подрядчик в обмен приложит всю свою квалификацию и старание для получения максимального результата.

Но если он все-таки этого результата не получит, заказчик не может потребовать у него компенсацию за невыполнение работ.

Поскольку такие работы по контракту с фиксированной ценой выполнять никто не согласится, заказчику приходится идти на подобные эксперименты.

Тем более что заказчик сам не очень точно представляет, что должно получиться в итоге (иначе бы он описал это и заключил контракт с фиксированной ценой). Зато в случае появления изменений и дополнений их гораздо легче согласовать с подрядчиком (в этом значительный плюс подобных контрактов).

Контракт с возмещением затрат и фиксированным вознаграждением

Заказчик по такому типу контракта обязуется оплатить все фактически понесенные затраты подрядчику и выплатить ему фиксированную сумму вознаграждения (это вознаграждение и будет премией подрядчика за работу).

Независимо от того, как подрядчик управлял своими затратами, во сколько обошлось заказчику выполнение работ, подрядчик получает фиксированную премию. Если подрядчик беспокоится о своей деловой репутации, возможно, он приложит все силы для эффективного выполнения работ. В противном случае, его безответственность оплатит заказчик. Это стандартная ситуация для контрактов с возмещением затрат. Максимум рисков в контрактах с возмещением затрат берет на себя заказчик.

Плюсом контракта является возможность использовать его в условиях высокой неопределенности, когда точные оценки недоступны. Кроме того, в такой контракт всегда легко внести изменения.

Условия применения контракта с возмещением затрат и фиксированным вознаграждением весьма ограничены.Фиксированное вознаграждение отбивает у подрядчика всякую мотивацию работать эффективно (Зачем? Все равно вознаграждение фиксированное).

Контракт с возмещением затрат и фиксированным вознаграждением эффективен в условиях:

1) высокой неопределенности стоимости выполнения работ;

2) ожидания большого числа неожиданностей, которые потребуют внесения изменений в работы.

Контракт с возмещением затрат и стимулирующим вознаграждением

Это гибкий, эффективный тип контракта (т.к. стимулирующее вознаграждение подталкивает подрядчика выполнять работы лучше и дешевле).

Основные параметры контракта:

1) целевая стоимость – первоначальная предположительная стоимость работ, в соответствии с которой подрядчику выплачивается вознаграждение (целевая прибыль);

2) целевая прибыль – согласованное вознаграждение, которое будет выплачено подрядчику в случае выполнения работ за величину целевой стоимости;

3) максимальная прибыль – максимальная величина вознаграждения подрядчика, которая может быть им получена при выполнении работ дешевле целевой стоимости (рассчитанная с использованием соотношения долей прибылей-убытков);

4) минимальная прибыль – минимальная величина вознаграждения подрядчика, которая может быть им получена при превышении целевой стоимости (рассчитанная с использованием соотношения долей прибылей-убытков);

5) соотношение долей прибылей-убытков – правило распределения между заказчиком и подрядчиком сэкономленных или перерасходованных средств относительно целевой стоимости.

Как видно, контракт с возмещением затрат и стимулирующим вознаграждением очень похож на его аналог – контракт с фиксированной стоимостью и стимулирующим вознаграждением.

В случае экономии подрядчик получает больше, в случае перерасхода – меньше.

Однако отличия есть, причем значительные:

1) нет понятия «максимальная цена», т.е. уровня затрат, после которого подрядчик вообще не получает вознаграждения.

Его он получит при любых условиях; но вознаграждение может быть больше или меньше. Минимальную прибыль он получит всегда (т.к. работы сложные и непонятные даже самому заказчику; работать без прибыли вообще никто не захочет). Были бы простые работы, был бы контракт с фиксированной ценой. Интересы подрядчика сложного рискованного контракта защищены;

2) есть понятие «максимальная прибыль».

Получается, существуют ограничения на экономию относительно целевой стоимости (т.к. представлен сложный, рискованный контракт, результаты описаны нечетко; в погоне за стимулирующей прибылью подрядчик может начать жертвовать качеством материалов или привлекать более дешевую рабочую силу).

Заказчик определил максимальную прибыль и тем самым зафиксировал уровень стоимости контракта, ниже которого он подрядчика не стимулирует опускаться (т.к. подрядчик ничего за это не получит).

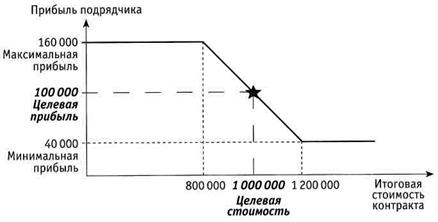

Например,

В рамках проекта закупки и установки сети банкоматов в областном городе «Промбанк» заключил договор с возмещением затрат плюс стимулирующее вознаграждение с компанией «СпецБанкМонтаж», которая будет осуществлять монтаж и наладку банкоматов.

Параметры договора:

1) Целевая стоимость – 1000000 руб.

2) Целевая прибыль – 100000 руб.

3) Максимальная прибыль – 160000 руб.

4) Минимальная прибыль – 40000 руб.

5) Соотношение долей прибылей-убытков – 70% на 30%.

Все варианты развития событий по такому договору (контракту) можно рассмотреть на рисунке 7.

Рисунок 7 – Контракт с возмещением затрат и стимулирующим вознаграждением

Задача (в соответствии с предыдущими условиями)

Подрядчик выполнил работы за 900000 руб.

Какова итоговая прибыль поставщика?

Какова итоговая цена договора?

Заказчик получает экономию по отношению к целевой стоимости:

1000000 – 900000 = 100000 руб.

Подрядчик получает целевую прибыль в размере 100000 руб.

Кроме того, подрядчик получает стимулирующее вознаграждение в размере 30% экономии:

100000 * 30% = 30000 руб.

Итоговая цена договора = 900000 + 100000 + 30000 = 1030000 руб.

Итоговая прибыль подрядчика = 100000 + 30000 = 130000 руб.

Выгодно заказчику, выгодно подрядчику. У подрядчика есть стимул экономить.

Контракт с возмещением затрат и разовым вознаграждением

Контракт предусматривает вознаграждение поставщику, состоящее из двух частей:

1) целевой прибыли (т.е. вознаграждения, заранее оговоренного в контракте);

2) разового вознаграждения (т.е суммы стимулирующего вознаграждения, которая может быть выплачена полностью или частично в случае удовлетворения подрядчиком некоторых субъективных пожеланий заказчика).

Решение о выплате разового вознаграждения принимает заказчик по итогам выполнения работ (критерии определения величины разового вознаграждения абсолютно субъективны и критике не подлежат; подрядчик заранее письменно отказывается от обжалования решения заказчика по поводу разового вознаграждения).

Однако в случае объективного и беспристрастного отношения заказчика к поставщику разовое вознаграждение может стать значимым стимулом бороться за критерии контракта, которые в ином случае были бы для него безразличны.

Выплата разового вознаграждения может производиться поэтапно и частями; она может переноситься с этапа на этап. Это исключительно субъективное решение и прерогатива заказчика.

Такой подход может дополнительно стимулировать подрядчика работать эффективнее (а может и не стимулировать).

Контракт с возмещением затрат и разовым вознаграждением эффективно применять в следующих условиях:

1) невозможно применить контракт с фиксированной ценой по причине сложности и уникальности работ;

2) невозможно предложить формулу стимулирования, но требуется длительная мотивация подрядчика на решение сложной изменчивой задачи;

3) есть уверенность, что число изменений в работах контракта будет

высоко, но квалифицированный подрядчик сможет с ними легко справиться при наличии необходимого стимула.

Контракты с общим разделением расходов

Это особая форма контракта, очень похожая на партнерское соглашение.

Подрядчик соглашается работать без прибыли и нести некоторую долю затрат в контракте (которая может быть самой различной). При этом он обязуется выполнять работы и нести свою долю расходов в ходе всего срока реализации контракта.

Обычно такой альтруизм объясняется надеждой на значительные прибыли в будущем.

Подобным образом часто организуются научные и научно-прикладные исследования, сложные НИОКР с большими перспективами практического применения.

Контракт с возмещением затрат плюс процент от затрат

Это достаточно неэффективный тип контракта (т.к. он стимулирует подрядчика выполнять работы как можно дороже).

Прибыль подрядчика в данном случае рассчитывается как определенный процент от суммы затраченных средств (т.е. это прямой путь к злоупотреблениям и завышению стоимости работ).

Контракт типа «время и материалы»

Данный контракт предполагает, что подрядчику будут оплачиваться только реально отработанное время специалистов по заранее определенной ставке и материалы, израсходованные на производство работ.

Подобный тип контрактов применим в условиях высокой неопределенности и очень слабого понимания заказчиком состава работ и результатов, которые должны быть достигнуты.

Пример данного контракта – посещение платного врача.

Пациент совершенно не представляет, что будет делать врач, когда он зайдет к врачу в кабинет с жалобой. Врач, возможно, осмотрит пациента, измерит давление, не исключено, что отправит на анализ крови и на рентген (а может быть – и на кардиографию). Все эти действия врач предпримет на основе собственной квалификации и желания получить результат – поставить диагноз.

Пациент оплачивает реально затраченное время (стоимость приема квалифицированного врача) и материалы (стоимость флюорографии или анализа крови).

Часто контракт «время и материалы» заключают с консультантами или экспертами по узкоспециализированным вопросам. Эксперт производит экспертизу и поиск решения (как он будет это делать, на начальном этапе неизвестно даже ему самому).

Контракт «время и материалы» таит в себе опасность перерасхода средств по причине неточного учета рабочего времени.

Заказчик должен выстроить очень эффективную систему контроля рабочего времени и материалов, а это не всегда получается.

Кроме того, существует опасность, что сотрудники подрядчика могут сменять друг друга (тогда сотрудник более низкой квалификации может быть оплачен по установленной в контракте высокой ставке эксперта).

Контракт типа «время и материалы» рекомендуется заключать на очень короткие сроки для решения уникальных задач, когда очень трудно определить стоимость, сроки и даже содержание работ по контракту (т.е. до того момента пока эксперты не соберут необходимую информацию о работах, достаточную для заключения контракта другого типа).

Заключение же такого контракта на длительный период может значительно увеличить бюджет проекта.

Контроль контракта

Ключевые задачи команды проекта в ходе контроля контракта заключаются в:

1) непрерывном мониторинге и отслеживании выполнения работ по контракту;

2) управлении изменениями контракта.

Учитывая, что сложная поставка является подпроектом конкретного проекта, разработка системы управления контрактом будет строиться на тех же принципах и инструментах, что и система контроля проекта (см. тему «Контроль и регулирование проекта»).

Можно выделить следующие принципы построения системы контроля контракта:

1) при определении содержания проекта максимально рано постарайтесь выявить все критические и сложные закупки;

2) на каждый контракт назначьте ответственного; в случае сложной закупки сформируйте команду управления поставкой.

3) планируя подготовительный период (тендер, заключение контракта), используйте принцип планирования «от конца»; в качестве целевых сроков используйте сроки начала работ в календарном плане проекта, связанных с результатами поставки;

4) выделите по каждой поставке ключевые вехи и внимательно контролируйте их достижение;

5) всегда требуйте от поставщиков план работ по контракту;

6) разработайте и согласуйте план платежей с поставщиком;

7) в случае сложной закупки требуйте от поставщика план управления рисками; интегрируйте его с планом работ по контракту.

8) регулярно собирайте отчетность о ходе выполнения работ по контракту;

9) отслеживайте не только стоимостные показатели выполнения работ, но и объемные (метод освоенного объема);

10) информируйте поставщиков об изменениях, новостях и иных аспектах проекта, которые могут быть важны при выполнении работ проекта; приглашайте их представителей на совещания по статусу проекта;

11) помните: чем позже появится изменение в контракте, тем дороже оно обойдется.

12) обеспечьте точное выполнение графика платежей по контракту; прекращение финансирования контракта иногда обходится значительно дороже остановки работы собственного персонала;

13) знайте основные принципы и инструменты урегулирования споров (переговоры, посредничество, арбитраж); но пользуйтесь только переговорами; не доводите дело до арбитража.

Закрытие контракта

Работы по контракту выполнены.

Подрядчик получил свое вознаграждение.

В ходе процессов закрытия контракта не следует забывать юридическую и административную стороны вопроса:

1) своевременно подпишите акты сдачи-приемки результатов, отправьте подрядчику его экземпляр, обменяйтесь счетами-фактурами, оригиналами выставленных счетов и иными отчетными документами;

2) архивируйте результаты работ по контракту; поместите в архив планы, графики, отчеты поставщика, запросы на изменения и платежные документы (это ценная информация, которая еще пригодится);

3) подведите итоги и извлеките уроки из опыта выполненного контракта; обменяйтесь опытом с коллегами.

Дата добавления: 2017-03-29; просмотров: 5198;