Ставки податку та порядок визначення податкових зобов'язань

Порядок обчислення є визначальним у механізмі справляння податку на прибуток. Обчислення суми податку здійснюється шляхом множення податкової бази на ставку податку (рис. 13).

Обчислення податку на прибуток здійснюється платником самостійно шляхом заповнення податкової декларації.

Податок, отриманий від діяльності, що підлягає патентуванню, підлягає сплаті до бюджету в сумі, зменшеній на вартість придбаних торгових патентів на право провадження такого виду діяльності. Платники, діяльність яких підлягає патентуванню, зобов'язані вести окремий облік доходів та витрат і визначати податок на прибуток від кожного окремого виду такої діяльності та окремо від іншої діяльності, яка не підлягає патентуванню.

Рис.13. Порядок визначення суми податку на прибуток

Оплата вартості торгових патентів не включається до складу витрат підприємства.

Для розрахунку податку на прибуток звітного періоду необхідно:

1. Визначити загальну суму прибутку до оподаткування за всіма видами діяльності підприємства (патентованими та іншими).

2. Розрахувати загальний податок на прибуток за всіма видами діяльності підприємства (патентованими та іншими).

3. Визначити розмір прибутку (збитку) від патентованої діяльності і податок на прибуток від такої діяльності. З цією метою ведеться окремий облік доходів і витрат від патентованої діяльності, амортизаційних відрахувань на відповідну групу основних засобів, які беруть участь у такій діяльності.

4. У межах суми податку від патентованої діяльності зменшити загальний податок на прибуток на вартість торгових патентів, термін дії яких припадає на звітний податковий період. У разі відсутності прибутку від патентованої діяльності вартість патентів не враховується у зменшення податку на прибуток від інших видів діяльності.

Отже, в процесі здійснення господарської діяльності платника податку, окремо обліковуються:

1. Доходи, отримані від здійснення діяльності, що підлягає патентуванню.

2. Витрати, понесені у зв'язку зі здійсненням такої діяльності.

3. Основні засоби, які частково використовуються у звичайній діяльності та частково у патентованій.

Таким чином, частка амортизації (Азвич), на яку збільшуються витрати від звичайної діяльності, дорівнює:

де А - сума нарахованої амортизації за період, грн.; Дзвич. - доходи від звичайної діяльності, що підлягають оподаткуванню, грн.;

Дшг. - загальна сума всіх доходів підприємства за період, грн. Можна спочатку визначити коефіцієнт:

а потім з його допомогою розрахувати Азвич. Різниця становить частку амортизації, яка враховується у витратах патентованої діяльності.

Чинне податкове законодавство з метою оподаткування виокремлює операції особливого виду (рис. 14).

Рис. 14. Операції особливого виду

Платник податку веде відокремлений облік фінансових результатів операцій з цінними паперами і деривативами в розрізі окремих видів цінних паперів, деривативів та інших, корпоративних прав. При цьому облік операцій з акціями ведеться разом з іншими, ніж цінні папери, корпоративними правами.

У разі здійснення операцій з продажу іноземної валюти та банківських металів до складу доходів або витрат платника податку відповідно включається позитивна або від'ємна різниця між доходом від продажу та балансовою вартістю такої валюти, металів або вартістю на дату здійснення операції, якщо вона була проведена після дати звітного балансу.

Передача майна в оперативний лізинг/оренду не змінює податкових зобов'язань орендодавця та орендаря. При цьому орендодавець збільшує суму доходів, а орендар збільшує суму витрат на суму нарахованого лізингового платежу. У такому ж порядку здійснюється оподаткування операцій із оренди землі та жилих приміщень.

Передача майна у фінансовий лізинг (оренду) для цілей оподаткування прирівнюється до його продажу в момент такої передачі. При цьому орендодавець збільшує доходи, а в разі передачі у фінансовий лізинг майна, що на момент такої передачі перебувало у складі основних засобів орендодавця, - прирівнює до нуля балансову вартість відповідного об'єкта основних засобів, а орендар включає вартість об'єкта фінансового лізингу до складу основних засобів з метою амортизації. При нарахуванні лізингового платежу орендодавець збільшує доходи, а орендар збільшує витрати на таку частину лізингового платежу, яка дорівнює сумі процентів або комісій, нарахованих на вартість об'єкта фінансового лізингу.

Емітент корпоративних прав, який приймає рішення про виплату дивідендів своїм акціонерам, нараховує та вносить до бюджету авансовий внесок із податку в розмірі основної ставки, нарахованої на суму дивідендів, що фактично виплачуються, без зменшення суми такої виплати на суму такого податку. Зазначений авансовий внесок вноситься до бюджету до або одночасно з виплатою дивідендів.

Авансовий внесок не справляється у разі виплати дивідендів:

а) фізичним особам;

б) у вигляді акцій (часток, паїв), емітованих платником податку. Юридичні особи - резиденти, які отримують дивіденди, не включають їх суму до складу доходу (крім постійних представництв нерезидентів).

Ст. 156 Податкового кодексу України встановлено перелік платників, які можуть бути звільнені від оподаткування. Звільнення від сплати податку або збору є одним з різновидів податкових пільг. Крім того, підрозділом IV Розділу ХХ Податкового кодексу України визначено платників податку, які тимчасово звільняються від сплати податку на прибуток підприємств .

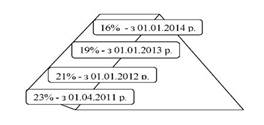

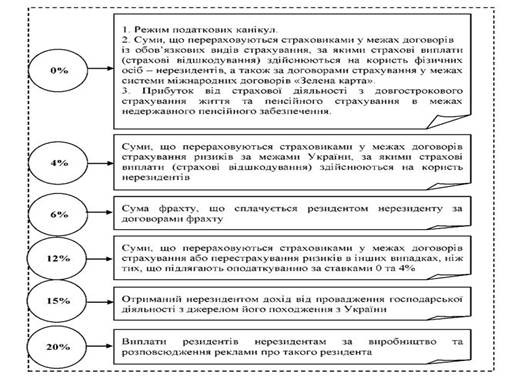

Податковим кодексом України передбачено поступове зниження ставки податку на прибуток (рис. 15) та запроваджено додаткові ставки податку на певні види господарської діяльності (рис. 16).

Рис. 15. Ставка податку на прибуток підприємств

Рис. 16. Додаткові ставки податку на прибуток підприємств

Відповідно до п. 150.1, а також п. 150.3 ст. 150 Податкового кодексу України підприємство має право враховувати у складі витрат наступного року збитки (від'ємне значення як результат розрахунку об'єкта оподаткування), які утворились за підсумками попереднього податкового року.

Необхідно звернути увагу, що в суму від'ємного значення об'єкта оподаткування попереднього року не включається збиток, отриманий від діяльності, яка підлягає патентуванню. Збитки від діяльності за патентами відшкодовуються за рахунок доходів, отриманих у майбутніх податкових періодах виключно від такої діяльності.

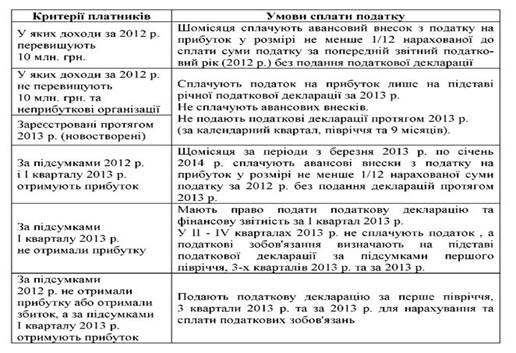

З 1 січня 2013 р. кардинально змінився порядок декларування та сплати платниками податку на прибуток своїх податкових зобов'язань. Відтепер, податкові періоди та порядок сплати податкових платежів залежатимуть від фінансового стану платника за попередній або поточний звітні роки або від його організаційно-правової форми.

З 1 січня 2013 р., платники податку на прибуток, які відповідають одночасно трьом наступним критеріям:

а) у попередньому звітному році мали прибуток;

б) отримали за попередній рік дохід, що перевищує 10 млн. грн.;

в) не є новоствореними (зареєстрованими протягом звітного року) підприємствами, сільгоспвиробниками або неприбутковими організаціями,

щомісяця сплачують авансовий внесок з податку на прибуток у розмірі не менше 1/12 нарахованої до сплати суми податку за попередній звітний податковий рік без подання податкової декларації. У складі річної податкової декларації платником податку подається розрахунок щомісячних авансових внесків, які мають сплачуватися у наступні 12 місяців. Визначена в розрахунку сума авансових внесків вважається узгодженою сумою грошових зобов'язань.

Правило щодо загальної сплати авансових внесків не застосовується для підприємств:

- новостворених;

- виробників сільськогосподарської продукції;

- неприбуткових установ (організацій);

- суб'єктів господарювання, у яких доходи, що враховуються при визначенні об'єкта оподаткування, за останній річний звітний податковий період не перевищують 10 млн грн.

Узагальнюючий алгоритм сплати авансових внесків з податку на прибуток у 2013 р. представлений в таблиці 6.

Авансові внески з податку на прибуток потрібно платити у строки, встановлені Податковим кодексом для місячного періоду, тобто не пізніше 30-го числа наступного місяця.

У випадку, якщо платник податку має відокремлені підрозділи (філії), які розташовані на території тієї ж територіальної громади, що й юридична особа (головне підприємство), така філія не є самостійним платником податку. У даному випадку головне підприємство та його філія розглядаються як єдиний платник - відповідно, головне підприємство сплачує податок, виходячи із загального результату діяльності самого підприємства та його філій.

Таблиця 6. Алгоритм сплати авансових внесків з податку на прибуток у 2013 р.

Якщо філії розташовані на території іншої, ніж головне підприємство, територіальної громади, то вони можуть бути окремими платниками податку на прибуток. У такому випадку сплата цього податку можлива за двома варіантами:

1. Філії та головне підприємство платять податок окремо.

2. Головне підприємство разом з філіями переходить на сплату консолідованого податку.

Якщо юридична особа приймає рішення про консолідовану сплату податку, то такий порядок сплати застосовується всіма філіями разом із головним підприємством цієї юридичної особи, а не деякими з них. Сутність консолідованої сплати полягає в тому, що головне підприємство сплачує податок на прибуток як до бюджету територіальної громади за своїм місцезнаходженням, так і до бюджетів територіальних громад за місцезнаходженням філій. Отже, у такому разі сплату податку на прибуток за себе та за філії здійснює безпосередньо головне підприємство.

Яким способом філії сплачувати податок на прибуток, вирішує підприємство. Однак якщо підприємство бажає сплачувати податок на прибуток консолідовано, воно повинно до 1 липня року, що передує року, з якого платник переходить на такий порядок сплати податку, повідомити про своє рішення податкові органи за місцезнаходженням головного підприємства та його відокремлених підрозділів. Якщо головне підприємство не прийняло такого рішення, то філії сплачують податок і далі у загальновстановленому порядку.

У випадку коли платник податків, який сплачує податок на прибуток консолідовано, протягом звітного року створює нові філії, про це повідомляються державні податкові органи за місцезнаходженням філії та платника податку, і підсумки господарської діяльності новостворених філій враховуються при розрахунку консолідованого балансу, починаючи з того звітного (податкового) періоду, коли вони були створені. Почавши платити консолідований податок на прибуток, підприємство вже не має права змінити протягом звітного року порядок і форму сплати.

Відповідальність за своєчасне та повне внесення сум податку до бюджету за місцезнаходженням відокремлених підрозділів несе платник податку, у складі якого знаходяться такі підрозділи.

У разі якщо платник податку, який прийняв рішення про сплату консолідованого податку, сплачує авансовий внесок з податку на прибуток, такий авансовий внесок сплачується за місцезнаходженням юридичної особи та її відокремлених підрозділів пропорційно питомій вазі суми витрат відокремлених підрозділів, що враховуються при обчисленні об'єкта оподаткування, в загальній сумі таких витрат цього платника податку, визначених у останній податковій звітності, поданій таким платником податку.

Дата добавления: 2016-04-14; просмотров: 737;