Платники та об'єкт оподаткування митом. Класифікація мита

В економічно розвинених країнах найпоширенішим є мито, яке стягується з товарів, що ввозяться до країн, тобто регулюванню підлягає лише імпорт. Експорт товарів регулюється, як правило, у країнах з невисоким рівнем економічного розвитку.

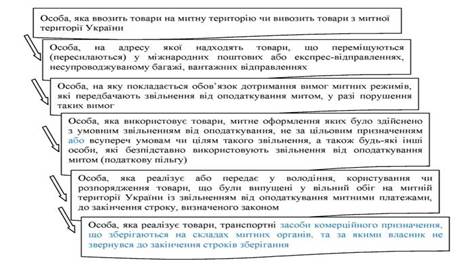

Платників мита в Україні наведено на рис. 8

Рис. 8. Платники мита

Об'єктами оподаткування митом є:

1. Товари, митна вартість яких перевищує еквівалент 100 євро, що ввозяться на митну територію України або вивозяться за межі митної території України підприємствами.

2. Товари (крім підакцизних), що ввозяться (пересилаються) на митну територію України громадянами, сумарна фактурна вартість яких перевищує еквівалент:

а) у ручній поклажі або у супроводжуваному багажі (крім підакцизних товарів та особистих речей) не частіше одного разу протягом однієї доби:

- через пункти пропуску через державний кордон України, відкриті для повітряного сполучення - 1000 євро;

- через інші пункти пропуску через державний кордон України -500 євро та сумарна вага яких перевищує 50 кг;

б) у несупроводжуваному багажі - 300 євро.

3. Товари (за винятком підакцизних), що пересилаються на адресу одного одержувача (юридичної або фізичної особи) в одній депеші від одного відправника у міжнародних поштових відправленнях; на адресу одного одержувача (юридичної або фізичної особи) протягом однієї доби у міжнародних експрес-відправленнях, якщо їх сумарна фактурна вартість перевищує еквівалент 300 євро.

4. Товари та транспортні засоби комерційного призначення:

а) що зберігаються на складах митних органів, за якими власник або уповноважена ним особа не звернулися до закінчення строків зберігання;

б) конфісковані за рішенням суду;

в) товари, які були виявлені (знайдені) під час здійснення митного контролю в зонах митного контролю або у транспортних засобах, що перетинають митний кордон України, і власник яких невідомий, після закінчення строку зберігання;

г) товари, поміщені у режим відмови на користь держави, та товари, граничний строк перебування яких під митним контролем закінчився;

д) товари, які швидко псуються або мають обмежений строк зберігання, у тому числі товари - безпосередні предмети порушення митних правил, вилучені відповідно до положень Митного Кодексу. В Україні застосовуються такі види мита:

1. Ввізне мито.

2. Вивізне мито.

3. Сезонне мито.

4. Особливі види мита: спеціальне, антидемпінгове, компенсаційне.

Узагальнену класифікацію мита подано на рис. 9.

Рис. 9. Класифікаційні ознаки та види мита

1. За напрямком руху товарів:

- експортне (вивізне) мито - встановлюється на українські товари, що вивозяться за межі митної території України;

- імпортне (ввізне) мито - встановлюється на товари, що ввозяться на митну територію України;

- транзитне мито - справляється митницею при транзиті товару через митну територію України.

Експортне (вивізне) мито має, насамперед, регулюючий характер і встановлюється, перш за все, з метою обмеження експорту природних ресурсів або тих товарів, на які існує підвищений попит на внутрішньому ринку. Експортне мито підвищує ціну товару для споживача, знижуючи тим самим його конкурентоспроможність на світовому ринку. Більшість розвинутих країн відмовляються від експортного мита як такого.

2. За способом нарахування:

- адвалорне мито - нараховується у відсотках до митної вартості товарів, які обкладаються митом;

- специфічне мито - нараховується у встановленому грошовому розмірі на одиницю товарів, що обкладаються митом;

- комбіноване мито - поєднує обидва ці види митного обкладення. Розмір адвалорних ставок переважно залежить від наявності виробництва в Україні аналогічних товарів. До тих товарів, що не виробляються в Україні, застосовуються низькі або нульові ставки, а до товарів, виробництво яких передбачає одержання значного прибутку, - високі ставки.

3. За призначенням (обмеженням імпорту або експорту):

- антидемпінгове мито - встановлюється відповідно до Закону України "Про захист національного товаровиробника від демпінгового імпорту" у разі ввезення на митну територію України товарів, які є об'єктом демпінгу, що заподіює шкоду або створює загрозу заподіяння шкоди національному товаровиробнику;

- компенсаційне мито - встановлюється відповідно до Закону України "Про захист національного товаровиробника від субсидованого імпорту" у разі ввезення на митну територію України товарів, які є об'єктом субсидованого імпорту, що заподіює шкоду або створює загрозу заподіяння шкоди національному товаровиробнику;

- спеціальне мито - використовується як:

а) засіб захисту національного товаровиробника, у разі якщо товари ввозяться на митну територію України в обсягах або за таких умов, що їх ввезення заподіює або створює загрозу заподіяння значної шкоди національному товаровиробнику;

б) заходи у відповідь на дискримінаційні або недружні дії інших держав, митних союзів та економічних угруповань, які обмежують реалізацію законних прав та інтересів суб'єктів зовнішньоекономічної діяльності України.

Для встановлення фактів, які стають основою для застосування спеціального, антидемпінгового і компенсаційного мита, проводиться розслідування уповноваженим державним органом згідно заяви українських чи іноземних зацікавлених державних органів, підприємств, організацій.

4. За ступенем сприяння імпорту:

- преференційне мито - найбільш сприятливий митний режим, який застосовується до товарів, що походять із країн, які входять разом з Україною в митні союзи; при встановленні спеціального преференційного митного режиму у відповідності з міжнародними договорами; до товарів, які походять з країн, що розвиваються (крім продукції тваринництва, харчової промисловості, продуктів рослинного походження);

- пільгове мито - вводиться відносно імпорту товарів та предметів з країн, які користуються в Україні режимом найбільшого сприяння (Австрії, Великобританії, Італії, США, Німеччини, Франції і т.д.), та з країн, що розвиваються (за винятком товарних груп, по яких застосовуються преференційні ставки);

- повне мито - застосовується до інших товарів і предметів.

5. За періодом дії:

- постійне мито - встановлюється без обмеження термінів застосування;

- сезонне мито - встановлюється на окремі товари: на строк не менше 60 та не більше 120 послідовних календарних днів з дня встановлення сезонного мита. 6. За порядком встановлення:

- автономне мито - встановлюється країною самостійно незалежно від міжнародних договорів;

- конвенційне мито - встановлюється на основі двохсторонніх та багатосторонніх переговорів та зафіксоване в угодах.

Ставки мита встановлені Митним тарифом України і залежать від товарної номенклатури, затвердженої Українською класифікацією товарів зовнішньоекономічної діяльності (УКТЗЕД) (Постанова КМУ "Про затвердження Порядку ведення Української класифікації товарів зовнішньоекономічної діяльності та визнання такими, що втратили чинність, деяких постанов Кабінету Міністрів України" від 21.05.2012 р. № 428, яка базується на Гармонізованій системі опису та кодування товарів).

При визначенні ставок мита головними критеріями повинні бути:

- економічні інтереси держави в цілому;

- інтереси національних виробників і споживачів;

- можливість та доцільність заміни імпортної продукції вітчизняною;

- інтереси збереження прямих зв'язків, виробничої кооперації;

- заохочення або стримування імпорту товарів у залежності від ступеня їх обробки;

- сприяння виробництву товарів експортного призначення через систему пільг на імпорт сировини і компонентів;

- доцільність обмеження імпорту окремих товарів або підвищення доходів державного бюджету від їхнього імпорту;

- можливість маневрування рівнем мита в процесі міждержавних торговельних переговорів для одержання зустрічних поступок.

Подібний підхід вимагає наявності більш послідовної і виваженої політики митного регулювання. Крім необхідності захищати неконкурентноспроможну вітчизняну продукцію, необхідно також враховувати інтереси споживачів щодо доступу до імпортних товарів високої якості за помірними цінами та можливі наслідки протекціоністських дій держави у зовнішньополітичних відносинах.

Дата добавления: 2016-04-14; просмотров: 1101;