Витрати виробництва, їх суть та види

Виробнича діяльність підприємства завжди пов'язана з витратами. Насамперед це затрати на оплату праці найманих працівників, купівлю засобів виробництва, тобто устаткування, машин, обладнання, сировини, матеріалів, на оплату електроенергії та інше. І перш ніж розпочати виробництво тих чи інших товарів, підприємці вивчають попит і ціни на товари, потім розраховують витрати на виробництво товарів та очікувані доходи і на цій основі приймають остаточне рішення про організацію виробництва. Далі розраховують, яку кількість товарів вони зможуть запропонувати на ринку.

Кількість товару, яку фірма планує запропонувати на ринку, залежить від цін на ресурси, необхідні для виробництва товарів, та ефективності їх використання, з одного боку, і від ціни, за якою товар буде продаватися на ринку, — з іншого.

Що ж таке економічні витрати виробництва? Розгляньмо їх із позиції фірми. Економічні витрати виробництва — це сукупні затрати на виробництво товару. Іншими словами, економічні витрати — це ті видатки, які фірма повинна зробити для того, щоб придбати ресурси для організації виробництва товарів.

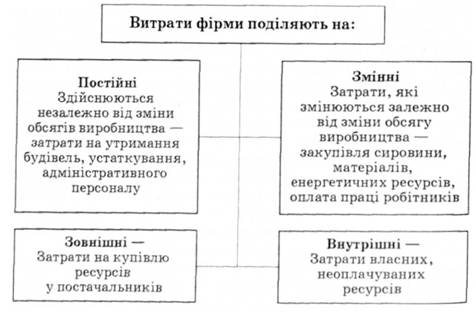

Витрати виробництва поділяються на зовнішні і внутрішні (рис. 2.13). Зовнішні витрати — це видатки на ресурси постачальникам, які не є співвласниками даної фірми. Це плата за сировину, паливо, транспортні та трудові послуги, енергію тощо. Внутрішні витрати — це затрати власних, неоплачуваних, внутрішніх ресурсів. До них належать використання власної праці, власних приміщень, транспорту, кормів для худоби тощо. З точки зору фірми ці внутрішні затрати рівнозначні грошовим видаткам, які довелося б зробити, купуючи відповідні ресурси. Підприємець зіставляє ці витрати з альтернативними можливостями: грошовий капітал — з відсотком на нього в банку, використання площі — з доходом від здавання її в оренду, особисту працю — за найманням на іншу фірму. Одним з елементів внутрішніх витрат є нормальний прибуток підприємця як винагорода за підприємницькі функції, які він виконує. Нормальний прибуток — це плата за виконання підприємницьких функцій, це плата, необхідна для того, щоб утримати підприємницький талант на даному підприємстві.

Розрізняють також постійні та змінні витрати. Поділ витрат на постійні і змінні зумовлений тим, що збільшення або зменшення змінних витрат зумовлює зміни загальних витрат і обсягу виробництва продукції.

Рис. 2.13. Основні види витрат виробництва

Постійними називаються такі витрати, величина яких не змінюється залежно від зміни обсягу виробництва. До них належать оплата зобов'язань із позик, орендна плата, амортизаційні відрахування, заробітна плата вищого управлінського персоналу тощо. Постійні витрати пов'язані з самим існуванням фірми і тому повинні оплачуватися навіть тоді, коли фірма нічого не виробляє.

Змінними називаються такі витрати, величина яких змінюється залежно від зміни обсягу виробництва товарів. До них належать затрати на сировину, матеріали, паливо, енергію, транспортні послуги і більшість витрат на оплату трудових ресурсів (працівників, задіяних у виробництві). Основу постійних витрат становлять затрати, пов'язані з використанням основних фондів, а змінних — з використанням оборотних фондів.

Постійні й змінні витрати в сумі становлять загальні або валові витрати. Якщо постійні витрати не змінюються, а величина змінних зростає в міру збільшення обсягів виробництва, то загальні витрати також будуть зростати. Величина постійних витрат не залежить від обсягу виробництва, а сума змінних витрат змінюється залежно від зміни обсягу виробництва.

Поділ витрат на постійні і змінні має важливе значення для аналізу діяльності підприємства. Змінні витрати — це затрати, якими підприємство може керувати. А постійні в основному є поза впливом адміністрації, вони є обов'язковими і мають бути оплачені незалежно від обсягу виробництва.

Для виробників продукції важливе значення мають і середні витрати виробництва, тобто витрати в розрахунку на одиницю продукції. Порівнюючи середні витрати виробництва з ціною продукції, можна створити уявлення про прибутковість роботи підприємства. Середні витрати виробництва поділяються на середні постійні, середні змінні та середні загальні.

Наведена вище характеристика витрат виробництва є загальноприйнятою в західній економічній літературі. У нашій літературі і на практиці поряд з терміном "витрати виробництва" продовжує вживатись термін "собівартість продукції". Собівартість — це виражені в грошовій формі сумарні витрати підприємства на виробництво і реалізацію продукції. Це частина вартості продукту праці. Структура собівартості продукції визначається постановою Кабінету Міністрів України від 10 листопада 1994 р. Вона включає:

— матеріальні затрати,

— затрати на оплату праці,

— відрахування на соціальне страхування,

— амортизацію основних фондів,

— інші витрати (затрати на науково-дослідні роботи, рекламу, управління тощо).

Витрати виробництва або собівартість продукції є основою калькуляції цін. Але треба відзначити, що в ринкових умовах економічні витрати виробництва й обігу безпосередньо цін не визначають. На ціни суттєвий вплив робить співвідношення попиту і пропозиції. Однак витрати виробництва повинні бути об'єктом постійної уваги з боку підприємств, тому що економічні витрати у порівнянні з цінами товарів показують, який прибуток може одержати фірма, реалізуючи товари за наявними цінами. Вони показують, коли діяльність підприємства є прибутковою і коли стає збитковою.

Для підприємства витрати виробництва або собівартість — це мірило витрат і доходів. При стабільному рівні цін зменшення витрат забезпечує збільшення доходів. Собівартість відображає реальні прямі витрати підприємства на виробництво продукції, що дає можливість визначити ефективність його роботи.

Дата добавления: 2016-02-16; просмотров: 977;