Амортизация основных фондов. • платежи за предельно допустимые выбросы загрязняющих веществ;

5. Прочие затраты:

• налоги;

• сборы;

• платежи за предельно допустимые выбросы загрязняющих веществ;

платежи по обязательному страхованию имущества;

• плата за аренду;

• затраты на командировки;

• оплата услуг связи и др.

Такая классификация затрат позволяет определить их производственное назначение и обеспечивает достаточно объективный характер их контроля по месту образования. В каждой отрасли имеется своя специфика калькуляции себестоимости ыпускаемой продукции. По способу отнесения на себестоимость различают:

1) прямые затраты — издержки, непосредственно связанные с основной деятельностью предприятия, непосредственно (прямо) включающиеся в себестоимость продукции. К ним относятся затраты на основные материалы, покупные изделия, полуфабрикаты, топливо и энергию на технологические цели, заработную плату основных производственных рабочих;

2) косвенные затраты нельзя прямо отнести на единицу продукции, т.к. они касаются работы цеха, предприятия в целом. Это затраты на оплату труда административно-управленческого персонала, на содержание зданий и сооружений, информационной системы. В себестоимость они включаются пропорционально основной заработной плате рабочих. На предприятии определяют три вида себестоимости:

) цеховая себестоимость. Включает затраты цеха на производство продукции; ) производственная себестоимость. Включает общезаводские расходы (административно-управленческие) и общехозяйственные расходы; ) полная себестоимость, или себестоимость реализованной продукции. Дополнительно включает коммерческие затраты по сбыту продукции и внепроизводственные расходы. На величину себестоимости влияют внешние и внутренние факторы.

Внешние факторы не зависят от качества функционирования предприятия. Влияние этой группы факторов на себестоимость продукции проявляется в уровне цен на сырье, то-

вары, материалы, оборудование, энергоносители, в тарифах на транспортные услуги, водоснабжение, медицинское страхование и т.д.

Внутренние факторы непосредственно связаны с результатами деятельности предприятия. К ним относятся объем выручки от реализации, формы и системы оплаты труда, уровень производительности труда, эффективность использования основных фондов и т.д.

11.3. Выручка и прибыль.

Принципы максимизации прибыли. Эффекты масштаба

Валовая выручка — это полная сумма денежных поступлений от реализации товарной продукции, работ, услуг и материальных ценностей. Определяется валовая выручка в фактических ценах реализации на фактический объем реализованной продукции.

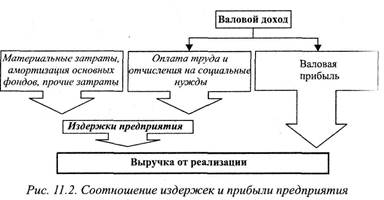

Валовой доходпредприятия — разница между выручкой от реализации и материальными затратами; включает оплату труда и прибыль (рис. 11.2).

Валовой доход и прибыль в сопоставлениии с издержками или всеми используемыми ресурсами характеризуют эффек тивность работы предприятия и рентабельность.

Прибыль — превышение доходов от продажи товаров и услуг над затратами на производство и продажу этих товаров и услуг; обобщающий показатель финансовых результатов хозяйственной деятельности предприятия (фирмы); определяется как разность между выручкой от реализации продукции, работ и услуг и суммой всех затрат предприятия на производство и реализацию.

Вся прибыль, полученная предприятием, есть валовая при

быль. Прибыль — конечный финансовый результат, она вклю

чает следующие элементы: .

1) прибыль от реализации основных средств и ищго имущества предприятия;

2) прибыль от реализации продукции, работ и услуг;

3) доходы от внереализационных операций;

4) доходы от сдачи имущества в аренду;

5) дивиденды, проценты по акциям, облигациям;

()) курсовая разница по валютным операциям;

7) доходы от различных переоценок и др.

От размера полученной прибыли зависят финансовое положение предприятия, возможности формирования фондов развития производства и социальной сферы, материального поощрения работников.

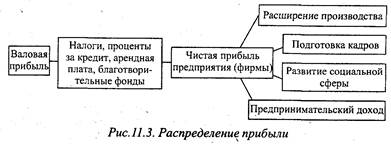

Различают полную (общую, валовую, балансовую), чистую (остающуюся после уплаты налога с прибыли), бухгалтерскую (разница между доходами от продаж и бухгалтерскими издержками) и экономическую (учитывающую вмененные, альтернативные издержки) прибыль. Распределение прибыли предприятия представлено на рис. 11.3.

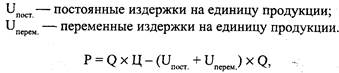

Формула безубыточностипредприятия (фирмы) показывает зависимость между объемом выручки, ценой, постоянными и переменными затратами:

Q х Ц = (IJ +U )xQ,

^ ' v пост. перему ^-'

где Q — объем реализации продукции в натуральном выражении; Ц — цена за единицу продукции;

|

где Р — прибыль предприятия.

На основе анализа безубыточности можно предположить четыре основных пути повышения прибыли предприятия:

1) повышение цены реализации;

2) снижение переменных затрат на единицу;

3) снижение постоянных затрат;

4) увеличение объема производства.

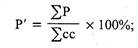

Важный показатель эффективности предприятия — норма прибыли. Он определяется двумя путями, такими как: 1) отношение прибыли к издержкам предприятия (себестоимость); показывает эффективность использования текущих затрат:

|

2) отношение прибыли к авансированным вложениям (основным производственным фондам и оборотным средствам). Показывает эффективность использования основных и оборотных фондов:

Эффект масштаба—соотношение между изменением объе

мов используемых ресурсов и изменением соответствующих

производственных результатов. Чем больше масштабы произ

водства, тем ниже средняя себестоимость единицы продукции

и выше прибыль при прочих равных условиях. \

Эффект масштабаможет быть положительным или отрицательным. Положительный эффект масштаба определяется следующими факторами:

1) снижением величины постоянных издержек, приходящихся на единицу продукции в начале процесса расширения производства;

2) более высоким уровнем специализации;

3) возможностью использования более производительного

, оборудования;

4) более полной утилизацией отходов путем производства по

бочной продукции.

Отрицательный эффект масштаба возникает в результате воздействия таких факторов, как:

1) рост переменных издержек, приходящихся на единицу про

дукции (закон убывающей отдачи);

2) сложность управления крупномасштабным производством.

Относительная значимость положительного и отрицатель

ного эффектов масштаба нередко оказывает определяющее

воздействие на структуру отрасли.

В зависимости от соотношения темпов роста издержек производства и объема производства различают:

1) возрастающую (положительную) отдачу от масштаба — объем производства растет быстрее, чем издержки, а значит, средние издержки производства снижаются;

2) убывающую (отрицательную) отдачу от масштаба—издержки растут быстрее, чем объем производства, а следовательно, средние издержки производства возрастают;

3) постоянную отдачу от масштаба — объем производства и издержки растут одинаковыми темпами, соответственно, издержки производства единицы продукции (средние издержки) постоянны.

Эффект масштаба проявляется в отдельных отраслях по-разному. Существуют отрасли, где средние издержки достигают минимума при очень большом объеме выпуска продукции, достаточном для удовлетворения рыночного спроса. Это отрасли естественной монополии. С точки зрения экономии издержек в них целесообразно существование одной крупной фирмы, К естественным монополиям относятся, например, предприятия электро-, газо- и водоснабжения крупного города. Деятельность естественных монополий регулируется государством.

Краткие выводы

1.Издержки производства — это затраты, необходимые для осуществления процесса производства и реализации продукции (работ, услуг).

2. В зависимости от признаков существуют различные классификации издержек: постоянные, переменные и валовые издержки; внешние (явные) и внутренние (неявные).

3. Себестоимость отражает в денежной форме непосредственные затраты отдельного предприятия на производство и реализацию продукции. Она имеет свою определенную структуру.

4. Доход (выручка от реализации) предприятия зависит от цены и объема производства.

5. Цель деятельности предприятия — максимизация прибыли (разность между совокупным доходом и совокупными издержками).

Экономический тренинг

Дата добавления: 2016-03-27; просмотров: 1018;