Бюджетная система страны.

Бюджетная система любого государства представляет собой совокупность бюджетов государственно-территориальных и административно-территориальных образований, находящихся в определенной взаимосвязи друг с другом на основе принципов, установленных законодательством. Состав бюджетов, входящих в бюджетную систему, и формы их взаимосвязей зависят от типа государственного устройства страны (федеративного или унитарного). Последнее определяет административно-территориальное деление страны, уровни государственной власти и соответствующие им органы государственной власти, основы разграничения полномочий между ними.

Как и любая система, представляющая совокупность элементов, находящихся в определенной взаимосвязи, бюджетная система состоит из отдельных элементов — видов бюджетов и уровней бюджетной системы. Вид бюджета означает форму образования и расходования финансовых ресурсов определенного органа государственной власти или органа местного самоуправления. Совокупность определенных видов бюджета, соответствующих определенному уровню государственной власти или местного самоуправления, представляет собой уровень или звено бюджетной системы. Число уровней бюджетной системы определяется типом государственного устройства. Бюджетная система унитарного государства состоит из двух уровней, представленных бюджетом центрального органа власти и местными бюджетами, бюджетная система федеративного государства — из трех уровней, представленных бюджетом федерального органа власти, бюджетами субъектов федерации и местными бюджетами. Верхний уровень бюджетных систем и федеративного, и унитарного государства представлен всегда одним видом бюджета, а нижние — многочисленными видами бюджетом, определяемыми особенностями государственного устройства той или иной страны с учетом конкретных видов государственных муниципальных образований внутри нее.

Современная бюджетная система Российской Федерации складывалась под воздействием исторических условий формирования российского государства. До 1991 г. бюджетная система СССР (одной из союзных республик которого была РСФСР) объединяли союзный бюджет, государственные бюджеты 15 союзных республик (включавшие республиканские бюджеты союзных республик, государственные бюджеты автономных республик и местные бюджеты) и бюджет государственного социального страховании Единый Государственный бюджет СССР, который консолидировал все вышеперечисленные бюджеты (по принципу «собранной матрешки», когда каждый нижестоящий бюджет включался в качестве составной части в вышестоящий бюджет), утверждался высшим законодательным органом страны — Верховным Советом СССР. Тем самым при утверждении Государственного бюджет СССР утверждался объем доходов и расходов всех нижестоящих бюджетов. Вместе с тем после принятия единого бюджета страны каждый представительный орган власти (республики, края, области, города, района и т.д.) принимал своими законами или решениями соответствующий консолидированный бюджет (бюджет республики, бюджет края, бюджет области и т.д.).

Таким образом, бюджетная система страны до образовании Российской Федерации как суверенного государства строилась ни двух основных принципах — единства и демократического централизма, которые были провозглашены в законах, регулирующих бюджетные права СССР, союзных и автономных республик, местных Советов народных депутатов. Единство бюджетной системы предполагало прежде всего составление и утверждение единого (консолидированного) государственного бюджета СССР законодательным актом высшего представительного органа власти страны — Верховного Совета СССР. Кроме того, единство бюджетной системы было обусловлено единством доходной базы, единым планом экономического и социального развития страны, едиными принципами и правилами бюджетного планирования и бюджетного финансирования.

Принцип демократического централизма заключался в сочетании централизованного руководства всей бюджетной системой из единого центра с предоставлением определенных бюджетных прав республиканским и местным органам власти. Централизм выражался в наличии единых для всех бюджетов общегосударственных налогов и доходов, высокой степени концентрации бюджетных средств в союзном бюджете (она достигала в отдельные годы 70%) и соответственно финансовой зависимости республиканских и местных органов власти от союзного центра, а также в широком использовании системы бюджетного регулирования (путем ежегодного перераспределения бюджетных средств, в основном через нормативы отчислений от общегосударственных налогов и доходов, а также через дотации, предоставляемые вышестоящими органами власти нижестоящим). При такой системе распределения бюджетных средств демократизм как принцип построения бюджетной системы заключался только в необходимости составления и утверждения соответствующим органом власти консолидированного бюджета своей территории. Однако при этом не могли быть нарушены основные параметры, заложенные в едином Государственном бюджете СССР, а именно: уменьшена сумма доходов, установленная вышестоящим органом власти конкретному бюджету, и изменены индивидуальные нормативы отчислений от регулирующих доходов, определенные для соответствующего бюджета.

Образование Российской Федерации как самостоятельного государства предопределило радикальные изменения в составе и принципах построения бюджетной системы.

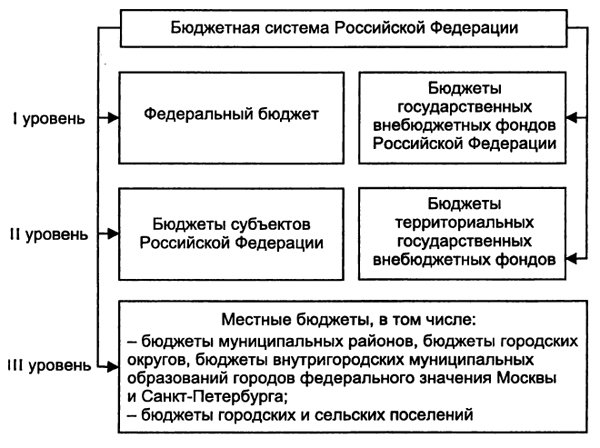

Бюджетная система Российской Федерации — это основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов1. При этом в ст. 10 Бюджетного кодекса РФ четко определены уровни и внутренняя структура бюджетной системы РФ (рис. 12.1).

Как видно из рисунка, бюджетная система РФ состоит из трех уровней (звеньев), каждый из которых представлен соответствующими видами бюджетов. Первый уровень бюджетной системы представлен одним видом бюджетов — федеральным. Различия в статусе разных субъектов РФ определяет множественность видов бюджетов, составляющих второй уровень бюджетной системы РФ. Они включают республиканские бюджеты республик, областные бюджеты областей и областной бюджет автономной области, окружные бюджеты автономных округов, краевые бюджеты краев и городские бюджеты городов федерального значения (Москвы и Санкт-Петербурга)2. Количество этих видов бюджетов зависит от государственного и административного устройства Российской Федерации, определенного Конституцией Российской Федерации. В настоящее время в результате объединения нескольких субъектов РФ их общее число составляет 83. Соответственно с 1 января 2008 г. второй уровень бюджетной системы Российской Федерации представлен 21 республиканским, 9 краевыми, 46 областными, одним областным бюджетом автономной области, четырьмя окружными двумя городскими бюджетами.

Третий уровень бюджетной системы Российской Федерации также представлен разными видами бюджетов — бюджетами муниципальных районов, бюджетами городских округов, бюджетами внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга, бюджетами городских и сельских поселений. По состоянию на 1 января 2009 г в Российской Федерации насчитывается более 23 тыс. местный бюджетов. В связи с введением в действие Федерального закона от 06.10.2003 № 131-ФЭ «Об общих принципах организации местного самоуправления в Российской Федерации», предусматривающего двухзвенную структуру муниципальных образований, изменилась и структура бюджетной системы Российской Федерации. В соответствии с Федеральным законом от 26.04.2007 № 63- ФЗ третий уровень бюджетной системы представлен двумя подуровнями: первый — бюджеты муниципальных районом, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга; второй — бюджеты городских и сельских поселений. При этом в качестве составной части бюджетов городских и сельских поселений могут быть предусмотрены сметы доходом и расходов отдельных населенных пунктов, других территорий не являющихся муниципальными образованиями. Формирование муниципальных внебюджетных фондов Бюджетным кодексом РФ не допускается.

В Бюджетном кодексе РФ дана расширительная трактовки бюджетной системы РФ, включающей не только соответствующие уровни и виды бюджетов, но и бюджеты государственные внебюджетных фондов. Не оценивая спорность такой трактовки хотелось бы подчеркнуть, что включение в бюджетную систему внебюджетных фондов не означает, тем не менее, их консолидацию в бюджетах соответствующих уровней. В соответствии с Бюджетным кодексом РФ средства государственных внебюджетных фондов не входят в состав бюджетов бюджетной системы РФ. Соответственно бюджеты государственных внебюджетных фондов рассматриваются и утверждаются отдельными федеральными законами и законами субъектов РФ (в части территориальных внебюджетных фондов) и учитываются на отдельных от бюджетов счетах. Поэтому расширительная трактовка бюджетной системы предполагает не объединение бюджетов и государственных внебюджетных фондов, а лишь включение в нее всех финансовых ресурсов, находящихся в распоряжении органов государственной власти и органов местного самоуправления, независимо от того, в какой форме они формируются и используются.

Характеристика бюджетной системы предполагает определение не только состава бюджетов, входящих в нее, но и принципов ее построения, взаимосвязи бюджетов и их взаимодействия друг с другом. В ст. 28 Бюджетного кодекса РФ определены следующие принципы бюджетной системы РФ:

1) единства бюджетной системы РФ;

2) самостоятельности бюджетов;

3) разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ;

4) равенства бюджетных прав субъектов РФ и муниципальных образований;

5) полноты отражения доходов, расходов и источников финансирования дефицита бюджетов;

6) сбалансированности бюджета;

7) результативности и эффективности использования бюджетных средств;

8) общего (совокупного) покрытия расходов бюджетов;

9) прозрачности (открытости);

10) достоверности бюджета;

11) адресности и целевого характера бюджетных средств;

12) подведомственности расходов бюджетов и единства кассы.

Представляется правомерной точка зрения некоторых экономистов, которые полагают, что только первые четыре принципа относятся к построению собственно бюджетной системы, определяют формы взаимосвязей между звеньями и видами бюджетов, и остальные — характеризуют основы функционирования каждою бюджета, порядок его составления и исполнения.

Принцип единства современной бюджетной системы РФ по содержанию радикально отличается от принципа единства бюджетной системы в условиях административно-командной системы управления экономикой, который означал консолидацию всех бюджетов в едином бюджете и утверждение его в форме закона. В отличие от такой модели современная бюджетная система РФ может быть представлена в виде «разобранной матрешки», все составные части которой находятся в распоряжении разных органов государственной власти и органов местного самоуправления и утверждаются отдельными законами (решениями) о соответствующем бюджете. Поэтому принцип единства означает лишь создание единых правовых и организационных основ функционировании бюджетной системы и предполагает единство бюджетного законодательства РФ, принципов организации и функционирования бюджетной системы РФ, форм бюджетной документации и бюджетной отчетности, бюджетной классификации бюджетной системы РФ, санкций за нарушения бюджетного законодательства РФ, единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов, ведении бюджетного учета и составления бюджетной отчетности, единство порядка исполнения судебных актов по обращению взыскания за средства бюджетов бюджетной системы РФ.

Основным принципом функционирования бюджетной системы федеративного государства является принцип самостоятельности входящих в нее бюджетов. Он означает:

• право и обязанность органов государственной власти и органов местного самоуправления самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств;

• право и обязанность органов государственной власти и органов местного самоуправления самостоятельно осуществляй, бюджетный процесс;

• право органов государственной власти и органов местного самоуправления устанавливать в соответствии с налоговым законодательством Российской Федерации налоги и сборы, доходы от которых подлежат зачислению в соответствующие бюджеты бюджетной системы Российской Федерации;

• право органов государственной власти и органов местного самоуправления самостоятельно определять формы и направления расходования средств бюджетов (за исключением расходов, финансовое обеспечение которых осуществляется за счет межбюджетных субсидий и субвенций из других бюджетов бюджетной системы РФ);

• недопустимость установления расходных обязательств, подлежащих исполнению за счет доходов и источников финансирования дефицитов других бюджетов бюджетной системы Российской Федерации, а также расходных обязательств, подлежащих исполнению одновременно за счет средств двух и более бюджетов бюджетной системы Российской Федерации, за счет средств консолидированных бюджетов или без определения бюджета, средства которого должны быть направлены на исполнение соответствующих расходных обязательств;

• право органов государственной власти и органов местного самоуправления предоставлять средства из бюджета на исполнение расходных обязательств, устанавливаемых иными органами государственной власти и органами местного самоуправления, исключительно в форме межбюджетных трансфертов;

• недопустимость введения в действие в течение текущего финансового года органами государственной власти и органами местного самоуправления изменений бюджетного законодательства Российской Федерации и (или) законодательства о налогах и сборах, законодательства о других обязательных платежах, приводящих к увеличению расходов и (или) снижению доходов других бюджетов бюджетной системы Российской Федерации без внесения изменений в законы (решения) о соответствующих бюджетах, предусматривающих компенсацию увеличения расходов, снижения доходов;

• недопустимость изъятия дополнительных доходов, экономии но расходам бюджетов, полученных в результате эффективного исполнения бюджетов.

Реализация принципа самостоятельности тесно связана с применением принципа разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ. Он означает закрепление в соответствии с законодательством Российской Федерации доходов, расходов и источников финансирования дефицитов бюджетов за бюджетами бюджетной системы Российской Федерации, а также определение полномочий органов государственной власти (органов местного самоуправления) и органов управления государственными внебюджетными фондами по формированию доходов бюджетов и источников финансирования дефицитов бюджетов, установлению и исполнению расходных обязательств публично-правовых образований.

Принцип равенства бюджетных прав субъектов РФ и муниципальных образований означает определение бюджетных полномочий органов государственной власти субъектов РФ и органом местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов РФ и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями, установленными Бюджетным кодексом РФ. При этом договоры и соглашения между федеральными органами государственной власти и органами государственной власти субъектов РФ, федеральными и субфедеральными органами государственной власти и органами местного самоуправления, не соответствующие Бюджетному кодексу РФ, являются недействительными.

Следует подчеркнуть, что бюджетное законодательство (в отличие от некоторых учебных изданий) разграничивает понятия «бюджетная система РФ» и «консолидированный бюджет РФ» Определение бюджетной системы РФ через консолидированный бюджет РФ отрицает основной принцип построения бюджетной системы — самостоятельности всех бюджетов, входящих в бюджетную систему РФ. Бюджетная система РФ представляет собой совокупность самостоятельных бюджетов всех трех уровней, в то время как консолидированный бюджет РФ, являющийся совокупностью федерального бюджета и консолидированных бюджетом субъектов РФ, представлен бюджетами только двух уровней, при этом уровень местных бюджетов перестает быть самостоятельным путем включения в консолидированные бюджеты субъектов РФ В условиях действия принципа самостоятельности консолидированные бюджеты имеют ограниченное применение. Они не утверждаются представительными органами государственной власти либо органами местного самоуправления и используются для расчетом и анализа. В частности, данные консолидированных бюджетом служат для определения нормативов отчислений от федеральных и региональных налогов в региональные и местные бюджеты, а также различных форм межбюджетных трансфертов, предоставляемых из одного бюджета бюджетной системы РФ другому бюджету. Отчет об исполнении соответствующего консолидированного бюджета составляется путем консолидации отчетных данных об исполнении бюджетов соответствующих органов государственной власти и органов местного самоуправления, однако он также не утверждается представительным органом государственной власти либо представительным органом местного самоуправления. Данные отчета об исполнении консолидированного бюджета РФ за отчетный год являются основой для составления проекта консолидированного бюджета РФ на следующий год с целью распределения совокупного объема бюджетных ресурсов по бюджетам бюджетной системы РФ.

Функционирование бюджетной системы РФ регулируется следующими основными законодательными актами: Конституцией РФ, Бюджетным кодексом РФ, Федеральным законом от 06.10.1999 № 184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов РФ», Федеральным законом от 06.10.2003 № 131-ФЭ «Об общих принципах организации местного самоуправления в Российской Федерации», Федеральными законами о федеральном бюджете на очередной финансовый год и плановый период, законами (решениями) субъектов РФ (представительных органов местного самоуправления) о региональных (местных) бюджетах на очередной финансовый год и др.

Основы бюджетного устройства РФ заложены в Конституции РФ, которая определяет федеративное устройство Российской Федерации, полномочия и предметы ведения Российской Федерации и субъектов РФ, в том числе в вопросах организации бюджетных отношений. При этом декларируется равенство прав всех субъектов РФ во взаимоотношениях с федеральными органами государственной власти. В Конституции РФ разграничиваются полномочия федеральных органов власти и органов власти субъектов РФ, определяются совместные бюджетные и налоговые полномочия. В частности, в ведении федеральных органов государственной власти находятся: федеральный бюджет, федеральные налоги и сборы, федеральные фонды регионального развития, федеральный бюджетный процесс, федеральное бюджетное и налоговое законодательство, федеральная государственная собственность и управление ею.

К сфере совместного ведения относятся: установление общих принципов налогообложения и сборов в РФ, разграничение государственной собственности, вопросы владения, пользования и распоряжения землей, недрами и природными ресурсами. Вне пределов ведения федеральных органов власти и их полномочий по предметам совместного ведения субъекты РФ обладают всей полнотой государственной власти. Они имеют право самостоятельно формировать и исполнять свои бюджеты, осуществлять бюджетный процесс, иметь свое бюджетное и налоговое законодательство. Кроме того, Конституцией РФ предусматривается, что федеральные органы исполнительной власти по согласованию с органами исполнительной власти субъектов РФ могут передавать им осуществление части своих полномочий, если это не противоречит Конституции РФ и федеральным законам, а органы исполнительной власти субъектов РФ по согласованию с федеральными органами исполнительной власти могут передавать им осуществление части своих полномочий.

Главным правовым актом, определяющим основы и механизм функционирования бюджетной системы РФ, является Бюджетный кодекс РФ, принятый в 1998 г. При его разработке была сделана попытка объединить ранее действовавшее законодательство с учетом современных условий развития бюджетных отношений. При этом большинство нормативных правовых актов, регулирующих бюджетные правоотношения, с принятием и введением Бюджетного кодекса РФ либо утратили силу, либо применяются в части, не противоречащей Бюджетному кодексу РФ.

Бюджетным кодексом РФ определены границы бюджетных правоотношений, к которым отнесены отношения в процессе формирования доходов и осуществления расходов бюджетом бюджетной системы РФ, осуществления государственных и муниципальных заимствований, регулирования государственного и муниципального долга, а также осуществления бюджетною процесса на всех уровнях бюджетной системы. Бюджетный кодеке РФ четко регулирует структуру бюджетного законодательства, определяя приоритет его норм над нормами федеральных законов о федеральном бюджете и о бюджетах государственных внебюджетных фондов РФ, законов субъектов РФ о бюджетах и бюджетах территориальных государственных внебюджетных фондов, муниципальных правовых актов представительных органов муниципальных образований о местных бюджетах на очередной финансовый год (очередной финансовый год и плановый период) и иных законодательных актов, регулирующих бюджетные правоотношения, а также Указов Президента РФ, нормативных правовых актов исполнительных органов государственной власти РФ, субъектов РФ и органов местного самоуправления. При этом при возникновении противоречий между указанными правовыми актами и Бюджетным кодексом РФ применяются положения последнего. Данная норма позволяет обеспечивать единство и целостность бюджетной системы РФ, непротиворечивые законодательства субъектов РФ и муниципальных образований положениям федерального законодательства.

Бюджетный кодекс РФ обеспечивает правовое регулирование бюджетных отношений в вопросах:

• определения бюджетной системы РФ, установления принципов и основ ее функционирования;

• формирования доходов и осуществления расходов бюджетов бюджетной системы РФ;

• определения организации межбюджетных отношений;

• обеспечения сбалансированности бюджетов и создания основ управления государственным и муниципальным долгом;

• определения участников бюджетного процесса и разграничения их полномочий;

• регламентации процедур составления, рассмотрения, утверждения и исполнения бюджетов бюджетной системы РФ;

• организации государственного и муниципального финансового контроля;

• определения мер ответственности за нарушение бюджетного законодательства РФ.

В Федеральном законе от 06.10.1999 № 184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Росийской Федерации» определяются вопросы финансирования совместных полномочий Российской Федерации и субъектов РФ, предусматривается изменение круга предметов ведения Российской Федерации (субъектов РФ) путем наделения дополнительными полномочиями субъектов РФ (муниципальных образований) и др.

Федеральный закон от 06.10.2003 № 131-ФЭ «Об общих принципах организации местного самоуправления в Российской Федерации» устанавливает общие правовые, территориальные, организационные и экономические принципы организации местного самоуправления в Российской Федерации, определяет государственные гарантии его осуществления. В частности, им устанавливаются принципы территориальной организации местного самоуправления, критерии отнесения населенных пунктом к муниципальным образованиям определенного вида, перечень вопросов местного значения, особенности организации местного самоуправления, экономическая основа местного самоуправления и др. Закон определяет, прежде всего, двухзвенную структуру муниципальных образований и критерии, при которых определенные населенные пункты получают статус тех или иных муниципальных образований.

Несмотря на то, что в последнее десятилетие проделана огромная работа в части создания бюджетного законодательству адекватного условиям перехода к рыночным отношениям и построения федеративного государства, процесс реформирования бюджетного законодательства продолжается. Основным его направлением является совершенствование отношений между бюджетами разного уровня, базирующееся на реализации принципов бюджетного федерализма. В настоящее время в бюджетном законодательстве РФ отсутствуют положения, определяющие организацию межбюджетных отношений на принципах бюджетного федерализма.

Бюджетный федерализм является формой организации бюджетных отношений, позволяющей органично сочетать фискальные интересы федерации, субъектов федерации и муниципальных образований в условиях реальной самостоятельности всех бюджетов, входящих в бюджетную систему. К основным принципам бюджетного федерализма относятся: сочетание интересов всех субъектов бюджетных правоотношений на всех уровнях бюджетной системы; равенство бюджетных прав субъектов федерации, четкое разграничение функций и полномочий между органами власти разных уровней; самостоятельность каждого бюджет, входящего в бюджетную систему; прозрачность межбюджетных отношений.

В Российской Федерации указанные принципы реализуются не в полной мере. Сохраняется высокая степень централизации бюджетных ресурсов на федеральном уровне, самостоятельность подавляющего большинства региональных и местных бюджетов носит формальный характер. В последние годы чрезвычайно быстрыми темпами растут расходы этих бюджетов за счет передачи расходных полномочий на региональный и местный уровни без адекватной передачи доходных источников. Это ведет к несбалансированности большинства местных бюджетов, росту их дефицитов и росту муниципального долга. Все еще велика доля межбюджетного перераспределения средств через различные формы (дотации на выравнивание бюджетной обеспеченности, субвенции и др.). При этом механизм финансовой поддержки регионов и муниципальных образований имеет ряд существенных недостатков: он слабо увязан с конечными целями и задачами развития субъектов РФ и муниципальных образований, недостаточно стимулирует региональные органы власти и органы местного самоуправления укреплять собственную налоговую базу, не в полной мере учитывает реальные потребности регионов в средствах, предполагает недостаточную прозрачность применяемых методик расчета межбюджетных трансфертов и т.д.

Для преодоления указанных недостатков и совершенствования взаимоотношений между бюджетами разных уровней в последнее десятилетие были приняты и реализовывались Концепция реформирования межбюджетных отношений в Российской Федерации в 1999—2001 годах, Программа развития бюджетного федерализма в Российской Федерации на период до 2005 года, Концепция повышения эффективности межбюджетных отношений и качества управления государственными и муниципальными финансами в Российской Федерации в 2006—2008 годах. Основные положения данных документов легли в основу изменений, внесенных в бюджетное законодательство Российской Федерации. В результате было упорядочено бюджетное устройство субъектов РФ, сформированы принципы разграничения полномочий между органами государственной власти Российской Федерации, субъектов РФ и органами местного самоуправления, установлено стабильное разграничение налоговых полномочий и закреплены доходные источники за бюджетами разных уровней, определены принципы формирования и распределения межбюджетных трансфертов из федерального бюджета, бюджетов субъектов РФ и местных бюджетов, улучшилось качество управления финансами на региональном и местном уровнях. Вместе с тем реализация нового бюджетного законодательства требует дальнейшего совершенствования межбюджетных отношений, создания условий для стимулирования практической реализации требований нового законодательства, содействия субъектам РФ и муниципальным образованиям в рамках реализации реформы местного самоуправления, создания стимулов повышения качества и эффективности управления государственными и муниципальными финансами.

Дата добавления: 2016-03-15; просмотров: 1584;