Походження, сутність та концепції виникнення грошей

Гроші посідають значне місце в ринковій економіці. Вони забезпечують життєдіяльність кожної з ринкових структур, сприяють подальшому розвитку процесу суспільного відтворення матеріальних та нематеріальних благ, їх виробництву, обміну, розподілу та споживанню. Грошові відносини є найскладнішим елементом ринку. Вивчення сутності грошей, функцій, що виконують гроші, аналіз їхнього розвитку та впливу грошей і грошової політики на стан економіки здійснює грошова (монетарна) теорія, яка є складовою загальної економічної теорії.

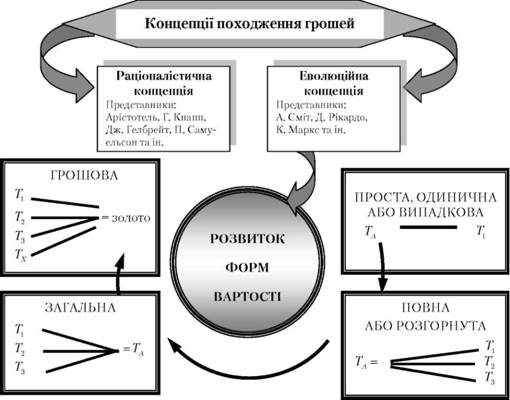

Зрозуміти економічну сутність грошей можна лише на основі всебічного розуміння причин їх виникнення та закономірностей розвитку. Існують дві основні концепції, що пояснюють причини виникнення грошей: раціоналістична та еволюційна (рис. 11.1).

Послідовники раціоналістичної концепції пояснювали появу грошей наслідком домовленості, угоди між людьми з метою спрощення і полегшення процедури обмінів товарів. Обґрунтування цієї концепції здійснив Арістотель (384-322 рр. до н.е.) у праці "Нікомахова етика": "...що бере участь у обміні, мас бути якимось чином зіставленим... за загальною домовленістю з'явилась монета..." (Арістотель "Нікомахова етика" Т. 4. - С. 156).

У міру ускладнення відносин обміну суб'єкти господарювання шукали і домовлялися про найбільш зручний засіб, здатний обслуговувати ринкові відносини. На певному етапі цю роль стали виконувати дорогоцінні метали, а також їхні замінники - паперові гроші (див. рис. 11.1).

Водночас підхід до тлумачення походження грошей з позицій раціоналістичної концепції має місце в деяких працях і сучасних економістів. Зокрема, німецький економіст Г. Кнапп (1842-1926) у "Нарисах державної теорії грошей" стверджує, що гроші - це продукт права, продукт держави. На його думку, створені державою гроші, приймаються незалежно від їхнього металевого вмісту і є умовними знаками, наділеними державною владою певною платіжною силою. М. Фрідмен і А. Шварц: "...гроші являють собою певну річ, якій ми даємо чисельну величину за допомогою відповідної процедури; вони не мають природної основи..." (М. Фрідмен, А. Шварц "Грошова статистика США", 1970. - С. 137). У підручнику П. Самуельсона "Економіка" ("Економіка", 1964. - С. 69) стверджується, що гроші є штучною соціальною умовністю, яка визначається суспільством. Ідея про гроші як "витвір домовленості" переважала аж до кінця ХУШ ст., археологічні дослідження розвінчали її постулати.

Рис. 11.1. Походження грошей

Представники концепції еволюційного походження вказують на товарну природу грошей:

Гроші - продукт історичного розвитку, що має товарну форму. Розвиток товарного виробництва (ринку) зумовлює необхідність у загальному засобі обміну. У різні часи в різних народів таким засобом були найрізноманітніші товари: худоба, хутро, зерно, прикраси, золото як особливий товар-еквівалент.

Послідовниками еволюційної концепції походження грошей стали представники класичної школи політичної економії А. Сміт, Д. Рікардо, К. Маркс та ін.

А. Сміт (1723-1790) у праці "Дослідження про причину та природу багатства народів" (1776) аргументує положення про те, що розвиток грошей пов'язаний з історичним процесом суспільного поділу праці: ".гроші зробилися загально прийнятим засобом торгівлі з тих пір, як закінчилась мінова торгівля, але подібних до всіх інших товарів, золото і срібло обмінюється у своїй вартості..." ( 5 розд. 1 кн. "Дослідження про причину та природу багатства народів").

А. Сміт та Д. Рікардо розглядають гроші не інакше як технічне знаряддя для обміну та торгівлі, ставлячи на перше місце їхню функцію обігу.

У працях К. Маркса зроблено аналіз історичного процесу еволюційного розвитку грошей за рахунок багаторівневої спеціалізації виробництва, суспільного поділу праці та розширення масштабів суспільного обміну і сформовано в таких формах (рис. 1.1):

Перша форма - проста, або випадкова, форма вартості - властива низькому рівню розвитку продуктивних сил. При натуральному господарстві надлишок продукції виникав лише періодично, час від часу. Товари, які вироблялися в надлишку, випадково змінювали свою вартість через посередництво іншого товару (наприклад, одна вівця дорівнювала одному мішку зерна). Мінова вартість при такому обміні могла часто змінюватися в часі і просторі. Однак уже в цій простій формі вартості були закладені основи майбутніх грошей.

Друга форма - розгорнута форма вартості. З подальшим розподілом праці і зростанням виробництва все більше продуктів - товарів надходить на ринок. Один товар зустрічається при обміні з великою кількістю інших товарів-еквівалентів. Наприклад, один мішок зерна дорівнює:

- одній тварині;

- одній сокирі;

- одному аршину полотна тощо.

Третя форма вартості - загальна, коли товар стає головною метою виробництва. Кожний товаровиробник за продукт своєї праці прагнув отримати загальний товар, який потрібний усім. У зв'язку з такою об'єктивною необхідністю з товарної маси почали виділятися товари, що виконують роль загального еквівалента. Загальними еквівалентами ставали худоба, хутро, слонова кістка. Однак у цій ролі товари затримувалися недовго, оскільки не задовольняли вимог товарного обігу і за своїми властивостями не відповідали умовам еквівалентності.

Внаслідок розвитку обміну загальним еквівалентом протягом тривалого періоду стає один товар, здебільшого метал. Цей процес становлення товару як загального еквівалента дуже складний і тривалий. Він визначив появу четвертої форми вартості - грошової, для якої характерні такі риси:

- загальне визнання цього факту як покупцем, так і продавцем, тобто обидва суб'єкти не можуть відмовитися при обміні своїх цінностей на товар-гроші;

- наявність особливих фізичних властивостей у товару-грошей, придатності для постійного обміну;

- тривале виконання грошима ролі загального еквівалента.

Цілком очевидним є висновок, що гроші виникли з обміну стихійно, а не за згодою сторін. У ролі грошей виступали різні товари, але більш придатними виявилися дорогоцінні метали - золото і срібло.

Отже, гроші за своїм походженням - це товар. Виділившись із загальної товарної маси, вони зберігають товарну природу і мають ті самі дві властивості, що й будь-який інший товар:

- володіють споживчою вартістю (наприклад, золото у формі грошей може використовуватися як прикраса і задовольняти естетичні потреби людини);

- володіють вартістю, оскільки на виробництво товару-грошей (золота) витрачена певна кількість суспільної праці.

У той же час гроші, на відміну від звичайних товарів, є особливим товаром:

- споживча вартість товару, що виконує роль загального еквівалента, ніби подвоюється (крім конкретної споживчої вартості, вони мають загальну споживчу вартість, оскільки за їхньою допомогою людина може задовольнити будь-яку потребу);

- вартість грошей має зовнішню форму прояву до їхнього обміну на ринку. То-вар-гроші завжди можна обміняти на будь-який інший товар, необхідний власникові грошей. В той же час вартість звичайного товару прихована і виявляється в процесі обміну, коли товар продається на ринку.

Таким чином, гроші - історична категорія, яка розвивається на кожному етапі товарного виробництва і наповнюється новим змістом, що ускладнюється зі зміною умов виробництва.

Гроші розв'язали протиріччя товарного виробництва між споживчою вартістю і вартістю. З появою грошей товарний світ розділився на дві частини: перша - товар-гроші, друга - всі інші товари. Споживча вартість сконцентрована з боку всіх товарів, а їхня вартість - з боку грошей. Товари, які беруть участь в обміні, виступають як споживчі вартості. Гроші стають виразником споживчих вартостей усіх товарів через свою вартість.

З аналізу еволюційної концепції випливають важливі висновки:

- гроші - це товар, що виділився стихійно;

- гроші - це особливий привілейований товар, який відіграє роль загального еквівалента;

- гроші розв'язали протиріччя між вартістю і споживчою вартістю, яке властиве всім товарам, у тому числі й грошам.

Форми грошей

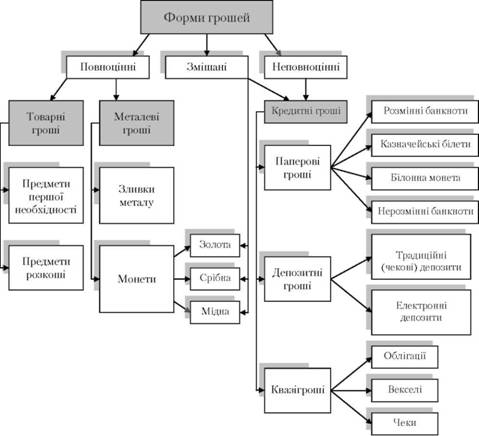

У своєму розвитку гроші виступали в двох основних формах: повноцінні гроші та неповноцінні (замінники повноцінних грошей або кредитні гроші) (рис. 11.2).

Рис. 11.2. Схема еволюції форм грошей

Повноцінні гроші (товарні та металеві) - гроші, реальний зміст яких відповідав їхній номінальній вартості. Повноцінні гроші мали дві складові вартості:

- однієї вони набували завдяки витратам на матеріали, з яких вони були зроблені (прикраси, різні метали тощо), - внутрішня реальна вартість;

- другу вони отримували в процесі обігу (певні номінали, корисність, цінність тощо) - еквівалентна вартість.

Не слід ототожнювати повноцінні гроші лише з використанням у цій ролі золота та срібла, вони не відразу почали монопольно виконувати зазначену функцію завдяки своїм унікальним властивостям.

Початковою формою повноцінних грошей були товарні гроші. Як правило, це були товари найбільшого попиту, найцінніші, найкорисніші для певного ринку, певних народів або племен тощо. Спочатку це були предмети першої необхідності - худоба, сіль, зерно, м'ясо, риба, хліб тощо як найбільш ходові та калорійні продукти харчування. Так, худоба використовувалась у багатьох стародавніх народів - слов'ян, греків, індійських племен та інших кочових племен.

На території Київської Русі найбільш поширеним було хутро. Гроші називали "куни", що означало "хутро". Це яскравий приклад існування еволюції грошей (від товарних до сучасних форм) і використання хутра куниць та хутра інших цінних пухнастих звірів (песець, соболь та ін.) для обміну між багатьма товарами в період ІХ-ХІІ ст.

У Київський Русі навіть у середні віки "Руська правда" часто використовує термін "куни" в розумінні грошей: "давать куни в рези", "кунамися викупати" тощо.

Подальшим розвитком грошей стало використання різних металів (міді, бронзи, заліза та ін.), а згодом і карбування металевих монет. Монета виявилась найдосконалішою формою повноцінних грошей; вона обслуговувала економічні відносини людей протягом майже трьох тисячоліть. За цей час монета розвивалась і змінювалася.

Вважається, що перші монети з'явилися в Китаї та в країнах Близького Сходу VIII-VII ст. до н.е. Це були здебільшого мідні монети. Близько Х ст. до н.е. в Ассирії почали карбувати монети із золота.

Назва "монета" походить від першого монетного двору, що був відкритий у Римі при храмі Юнони-Монети в 269 р. до н.е., де почали карбувати срібні монети "нуммі" за зразком грецьких "драхм". Пізніше в Римі було введено нову грошову одиницю "денарій" - ця монета практично п'ять сторіч залишалася головною грошовою одиницею Риму та підвладних йому земель.

У Стародавньому Римі існувала досить розвинута грошова система. Наслідуючи греків, римляни відливали мідні монети. Однофунтова монета називалася "асом", 2 фунтова - "сомісом", - "унцією". Поруч з римськими використовувалися срібні монети - "драхми" грецького карбування з римською печаткою. В III ст. до н.е. з'явився римський срібний "денарій" вартістю 10 асів, в обігу також був "сестерцій" вартістю 2,5 аса. В останній період існування Римської держави в обіг були введені золоті монети - "ауерси" та "соліди".

Металеві гроші були в обігу і на території Київської Русі: в IX-XI ст. - здебільшого срібні, частково золоті монети, що витіснили хутро окремих пухнастих звірів.

Головну роль у розрахунках та обміні відігравала срібна гривня. Походження "гривня" виводять від "гриви" - волосся, отже (на думку М. Грушевського) у первісному вигляді гривня - це намисто із срібла чи обруч. Спочатку обруч міг бути мірою маси, а згодом став грошовою одиницею.

Вважається, що однією з перших карбованих монет Київської Русі була "гривня" - срібний зливок масою в фунта, мала шестикутну форму і поділялася: 20 ногат, 25-50 кун, 50 різан або 100 векш чи вівериць (найдрібніша монета).

Перші монети - "златники" (4,2 г золота) та "срібники" (8,5 г срібла) почав карбувати Володимир Великий у 998 р. в Києві. Вони підтверджували владу династії Володимира Великого та ознайомлювали населення з ознаками нової релігії, які були відображені на аверсі (лицьовій стороні) та реверсі (зворотному боці) цих монет (дуже були схожі на Візантійські соліди).

Протягом тривалого часу в обігу використовувалися повноцінні монети, реальний зміст яких відповідав їхній номінальній вартості. Скарбниці багатьох країн не мали права отримувати прибуток від випуску монет. За цих умов грошова одиниця могла слугувати масштабом цін за власним ваговим виміром, що стало причиною походження назв багатьох грошових одиниць: фунт стерлінгів (грошова одиниця Англії) - як фунт срібла (стерлінг - справжній, чистий тощо). Мірою маси та масштабом цін була, як зазначалось, і гривня.

Спочатку в обігу були водночас і златники (монети із золота), і срібники (монети зі срібла). До золотого обігу країни перейшли в другій половині XIX ст. Лідером серед них була Великобританія, яка разом зі своїми колоніями і домініонами посідала перше місце з видобутку золота. Причинами переходу до металевого обігу і передусім до золотого стали властивості благородного металу, що робить його найбільш придатним для виконання функцій грошей:

1) однорідність за якістю;

2) подільність і з'єднуваність без втрати властивостей;

3) портативність (концентрація вартості);

4) збереженість;

5) складність видобутку і перероблення.

Для повноцінних грошей характерна тривалість знаходження в обігу, що забезпечувалася вільним розміном знаків вартості на золоті монети, вільним карбуванням золотих монет при певному і незмінному золотому вмісті грошової одиниці, вільним переміщенням золота між країнами. Завдяки своїм якостям повноцінні гроші безперешкодно виконували всі свої функції.

У другій половині ХІХ ст. становище змінилося. Номінальна вартість монет почала відділятися від їхньої реальної (вагової) вартості. В обігу з'явилися монети, номінальна вартість яких значно перевищувала їхню вагову вартість. Емісія таких монет стала прибутковою справою (сеньйорат). Сеньйорат присвоювався скарбницям або центральним банкам, які проводили емісію.

На той же час в усіх західних країнах поряд з монетами в грошовому обігу з'явилися паперові гроші які були забезпечені золоти вмістом, зокрема в 1913 р.:

- долар США - 1,5 г чистого золота;

- фунт стерлінгів - 7,32 г чистого золота;

- французький франк - 0,29 г чистого золота;

- російський рубль - 0,76 г чистого золота;

- німецька марка - 0,36 г чистого золота;

- італійська ліра - 0,75 г чистого золота.

У цей період (20-ті роки ХХ ст.) практично всі країни розпочали нову епоху в грошовому обігу - перехід від повноцінних до неповноцінних (кредитних) форм грошей. Цей процес набув форм демонетизації золота:

- на першому етапі спочатку зменшують вагову кількість дорогоцінного металу в монетах та поступово взагалі відмовились від обігу срібних (кінець ХУШ ст.) та золотих (кінець ХІХ ст.) монет;

- на другому етапі поступово зменшують золотий вміст у національних одиницях (наприклад до 1970 р.: долар США = 0,89 г чистого золота, а фунт стерлінгів = 2,13 г чистого золота), а згодом і повністю зупинено обмін паперових грошей на золото в будь-якій формі (друга половина ХХ ст.), гроші стають виключно неповноцінними.

Поява неповноцінних грошей при золотому обігу була зумовлена об'єктивною необхідністю:

- по-перше, золотовидобування не встигало за виробництвом товарів і не забезпечувало повної потреби в грошах;

- по-друге, золоті гроші високої портативності не могли обслуговувати дрібний за вартістю оборот;

- по-третє, золотий обіг не володів властивістю об'єктивної економічної еластичності, тобто не міг швидко розширюватися і звужуватися;

- по-четверте, золотий стандарт у цілому не стимулював виробництва і товарообігу.

Золотий обіг проіснував порівняно недовго - до Першої світової війни, коли країни-учасниці для покриття своїх видатків здійснювали емісію знаків вартості. Поступово золото зникло з обігу.

Неповноцінні гроші (замінники повноцінних грошей, кредитні гроші) - це гроші, номінальна вартість яких вища від реальної (набувають своєї вартості виключно в обігу), тобто фактично витраченої на їхнє виробництво суспільної праці. До них належать:

1) металеві знаки вартості - золота монета, що стерлася, білонна монета (дрібна монета, виготовлена з дешевих металів, наприклад міді, алюмінію);

2) паперові знаки вартості, зроблені, як правило, з паперу.

Розрізняють паперові і кредитні гроші.

Паперові гроші - це представники неповноцінних грошей, які з'явилися як замінники золотих монет. Об'єктивна можливість обігу цих грошей зумовлена особливостями функції грошей як засобу обігу, коли гроші є моментальним посередником у русі товарів.

Вважають, що перші паперові гроші були випущені в Китаї ще в ХІІІ ст. та активно використовувалися як єдиний та обов'язковий платіжний засіб на території Китаю, про що свідчать відомості італійця Марко Поло, котрий мандрував на Сході протягом 24 років (1271-1295).

У Європі паперові гроші з'явилися значно пізніше: Франція розпочинає їхню емісію в 1783 р., право емісії паперових грошей було видано Віденському банкові в 1762 р., а наприкінці XVIII ст. банкнотний обіг починається в Англії. Емісія паперових грошей у Північній Америці розпочалася наприкінці XVIII ст.

У Російській імперії паперові асигнації з'явилися в 1769 р., в період царювання Катерини II. Всі вони вільно розмінювались на срібні гроші і замінювали в обігу громіздкі срібні та мідні монети.

У 1774 р. було емітовано асигнацій майже на 18 млн рублів, значна частина яких запроваджувалася в обіг замість розписок скарбничих установ. Курс асигнацій становив 99-98 коп. сріблом за один рубль. У 1786 р. емісія цієї грошової одиниці досягла 45,3 млн рублів.

Право випуску паперових грошей привласнила собі держава. Різниця між номінальною вартістю випущених грошей і вартістю їхнього випуску утворює емісійний дохід казни, що є істотним елементом надходжень до державної казни (бюджету). На початковому етапі паперові гроші випускала держава поряд із золотими, і з метою їхнього впровадження в обіг їх обмінювали на реальні гроші. Однак поява, а після цього і зростання дефіциту бюджету спричинили розширення емісії паперових грошей, розмір якої залежав від потреби держави у фінансових ресурсах.

Отже, сутність паперових грошей полягає в тому, що вони виступають знаками вартості, випускаються державою для покриття бюджетного дефіциту. Зазвичай вони не розмінні на золото і наділені державою примусовим курсом.

Кредитні гроші виникають з розвитком товарного виробництва, коли купівля-продаж здійснюються із розстрочкою платежу (в кредит). Їхня поява пов'язана з функцією грошей як засобу платежу, де гроші виступають зобов'язаннями продавця, які повинні бути погашені у заздалегідь установлений термін. Першочергове економічне значення цих грошей - зробити грошовий обіг еластичним, здатним відображати потреби товарообігу в готівкових грошах, економити повноцінні гроші, сприяти розвитку безготівкового обігу.

Поступово з розвитком капіталістичних товарно-грошових відносин сутність кредитних грошей зазнає суттєвих змін. В умовах панування капіталу кредитні гроші виражають не взаємозв'язок між товарами на ринку, як було раніше (Т-Г-Т), а відношення грошового капіталу (Г-Т-Г), тому грошовий капітал виступає у формі кредитних грошей.

Кредитні гроші пройшли такий шлях розвитку: вексель, банкнота, чек, електронні гроші, кредитні картки.

Перші векселі виникли ще в середині ХІІ ст. в Італії, а вексельне законодавство в європейських країнах було сформовано в XVII ст. (перший вексельний статут прийнято в 1569 р. у місті Болонья). З розвитком товарно-грошових відносин та удосконалення банківської справи вексель зі звичайної боргової розписки перетворився на універсальний платіжний і розрахунковий документ.

В Україні порядок виготовлення і використання вексельних бланків регламентовано в Постанові Кабінету Міністрів України та НБУ, ухваленій 10.09.1992 р., та Законом України "Про обіг векселів в Україні" 2001 р.

Вексель - це боргове зобов'язання чітко визначеної форми, що дає незаперечне право на одержання зазначеної в ньому суми грошей у термін, який указано у векселі.

За своїм походженням вексель є знаряддям товарного або комерційного кредиту, який надають один одному суб'єкти господарювання. Вексель постійно перебуває в русі і з огляду на особливості цього руху, а також залежно від того, хто - боржник чи кредитор виписує вексель, розрізняють простий і переказний векселі.

Простий вексель виписує позичальник. Він може бути переданий іншій особі (проданий). Цей процес передачі векселя як платіжного засобу іншій особі називається індосаментом. Завдяки цій можливості вексель набуває особливості використання його в обігу як платіжного засобу, а також як об'єкта застави чи дисконту в банках.

Переказний вексель (тратта) виписує не боржник, а кредитор (трасант). Цей вексель є наказом боржнику (трасату) про сплату у визначений термін певної суми грошей третій особі. Щоб наказ кредитора-трасанта мав платіжну силу, боржник-трасат мусить підтвердити свою згоду здійснити платіж у визначеній формі. Така згода на титульній стороні векселя називається акцептом.

Розрізняють також комерційний вексель (видається під заставу товару) і банківський вексель, що видається банком-емітентом за наявності певної суми на депозиті клієнта. На відміну від комерційного, банківський вексель має депозитну форму. Це, за суттю, простий вексель, тому що його виписує клієнт банку своєму постачальникові в оплату за товар, але може бути індосований третій особі. Банківський вексель дає підприємству новий платіжний засіб, гарантований банком. Окрім одержання доходу за депозитом, на основі якого банк видає вексель, підприємство отримує можливість розрахунку зі своїми партнерами. Кожний банк, який їх випускає, має свої особливості, передусім це надання банком переваг своїм клієнтам-векселедержателям.

Банкнота - кредитні гроші, які випускає центральний (емісійний) банк країни. Вперше банкноти були випущені в кінці XVII ст., на основі переобліку поодиноких комерційних векселів. Первісна банкнота мала подвійне забезпечення: комерційну гарантію, оскільки випускалася на базі комерційних векселів, пов'язаних з товарообігом, і золоту гарантію, що забезпечила її обмін на золото. Такі банкноти називалися класичними, мали високу тривалість обігу і надійність. Центральний банк володів золотим запасом для обміну, що виключало знецінення банкноти.

На відміну від векселя, банкнота являє собою безстрокові боргові зобов'язання продавця і забезпечується гарантією центрального банку, який у більшості країн набув статусу державного.

Сучасна банкнота втратила, за суттю, обидві гарантії: не всі векселі, які переобліковує центральний банк, забезпечені товаром, а також відсутній обмін банкнот на золото. На цьому етапі банкнота надходить в обіг шляхом банківського кредитування держави, банківського кредитування господарства через комерційні банки, обміну іноземної валюти на банкноти певної країни.

Зараз центральні банки випускають банкноти суворо певної вартості. За суттю, вони є національними грошима на всій території держави. Матеріальне забезпечення у вигляді товару або золота відсутнє. Для виготовлення банкнот використовується особливий папір і застосовуються заходи, щоб ускладнити їхню підробку.

Чек - вид кредитних грошей, що виступає як грошовий документ установленої форми, який містить безумовний наказ власника рахунка в кредитній установі виплатити держателю чека зазначену суму. Чековому обігу передує договір між клієнтом кредитної установи і цією установою про відкриття рахунка на суму внесених коштів або надання кредиту. Клієнт на цю суму виписує чеки, а кредитна установа їх оплачує. В чековому обігу беруть участь: чекодавець (власник рахунка), чекоодержувач (кредитор чекодавця) і платник по чеку (кредитна установа).

Вперше чеки з'явилися в обігу в ХУІ-ХУІІ ст. у Великобританії та Нідерландах. З розвитком кредитної системи вони отримали широке розповсюдження. Розрізняють три основні види чеків:

1) іменний - чек на певну суму без права передачі;

2) на пред'явника - чек без названого одержувача;

3) ордерний - чек на певну суму з правом передачі шляхом індосаменту на звороті документа.

Переважна більшість європейських країн приєдналася до Женевської конвенції 1931 р., що означає узгодження їх внутрішнього чекового законодавства з "Єдиним законом про чеки". Однак ряд країн мають своє оригінальне національне законодавство про чеки.

Нині в країнах з високорозвинутою системою ринкових відносин за допомогою чека відбувається основна маса платежів, що значно спрощує грошовий обіг і робить його більш ефективним.

Як і вексель, чек має кредитну природу і з'являється у зв'язку з функцією грошей, як засобу платежу, але він відрізняється тим, що є безстроковим зобов'язанням і оплачується банком за пред'явленням.

За чеком може бути також видана гарантія його оплати (на всю суму або на його частину) будь-якою особою, крім платника. Найчастіше гарантом виступає банк, а ця операція називається авалюванням. Аваль за чеком здійснюється у вигляді написів: "Аваль", "Гарантований" тощо та підпису авалісту.

Чек не має терміну оплати, але має термін для здійснення цієї операції (за світовою практикою):

- 8 днів, якщо він виписаний і оплачується в одній країні;

- 20 днів, якщо він виписаний в одній країні, а оплачується в іншій;

- 70 днів, якщо він виписаний в одній країні, а оплачується в іншій, але обидві країни знаходяться в різних частинах світу.

Використання чека в Україні регламентується постановою Національного банку України "Про безготівкові розрахунки у господарському обороті України" (1996 та 2001 рр.). У ній чек визначено однією з форм розрахункових документів, завдяки якому здійснюються безготівкові розрахунки між юридичними, а також між фізичними і юридичними особами.

Значне розширення чекового обігу після Другої світової війни потребувало зміни форм платежів. Науково-технічний прогрес, розвиток електронно-обчислювальної техніки сприяли появі в провідних зарубіжних країнах світу автоматизованих електронних апаратів для оброблення чеків і ведення поточних рахунків. Електронні прилади і система зв'язку для здійснення кредитних і платіжних операцій (зарахування суми і списання коштів, перекази з рахунка на рахунок, нарахування відсотків, контроль за станом рахунка) шляхом передачі електронних сигналів без участі паперових носіїв сприяли виникненню електронних грошей. Завдяки їм відбувається переважна частина міжбанківських операцій.

Користування електронними грошима здійснюється за допомогою електронного гаманця - будь-якої пластикової картки або функції картки, що містить реальну цінність у формі електронних грошей, які власник вніс на рахунок у банку.

Банківська пластикова картка - це пластиковий ідентифікаційний засіб, за допомогою якого можна керувати банківським рахунком, тобто здійснювати оплату за товари, послуги та отримувати готівкові кошти.

За фінансово-економічним призначенням розрізняють кредитні картки і дебетові картки.

Залежно від суб'єктів використання - пластикові картки особистого використання і корпоративні фінансові картки.

Залежно від захищеності - звичайні пластикові магнітні картки, електронні (мікропроцесорні та лазерні) картки. Таким чином, картка - це інструмент безготівкових розрахунків, тому її існування пов'язане з функціонуванням певної платіжної системи.

Платіжна система - це, по-перше, сукупність кредитних установ, які здійснюють розрахунки; по-друге, система взаємовідносин між учасниками, яка необхідна для виконання зобов'язань щодо розрахунків за допомогою карток; по-третє, сукупність нормативних, договірних, фінансових та інформаційно-технічних засобів, що регламентують порядок використання банківських платіжних карток.

Першу загальнонаціональну платіжну систему "Нешнел бенк амерікен" було створено в 1960 р. у США, незабаром вона вийшла за межі країни і почала діяти в міжнародному масштабі. В 1977 р. вона одержала назву "Віза Інтернешнл" ("Visa International); зараз має більше ніж 500 млн клієнтів в усьому світі та співпрацює з 280 тис. банками.

У 1969 р. у США виникає ще одна загальнонаціональна система кредитних карток, що одержала назву "Інтербенк кард ассоунейшн", що теж швидко виходить на міжнародний рівень і отримує назву "Мастер Кард" ("Master Card").

Найбільший сектор світового ринку кредитних карток (50 %) займає "Віза", на "Мастер Кард" перепадає близько третини цього ринку (30 %).

Депозитні гроші - це різновид кредитних грошей, який існує у вигляді певних сум, записаних на рахунках економічних суб'єктів у банках. Вони не мають речового виразу і використовуються в безготівковій формі. Рух їх здійснюється за рахунками в банках і не виходить за межі банківської системи. А приводяться вони в рух за допомогою технічних інструментів - чеків, платіжних доручень, пластикових карток тощо.

Потреба в такій формі грошей об'єктивно зумовлена посиленням вимог щодо економічності та зручності грошового обороту тоді, коли його обсяги і суми окремих платежів досягають значних розмірів. Вона має істотні переваги перед готівковою формою грошей: значно економніша, зручніша в користуванні, піддається контролю з боку банків за оборотом грошей. Тому в сучасних умовах депозитні гроші стали основною формою грошей у країнах з розвинутою ринковою економікою. Їхня частка становить близько 90 % усієї грошової маси в обороті.

Успішне функціонування депозитних грошей можливе лише за високого рівня розвитку банківської справи, коли кожний суб'єкт грошового обороту може вільно покласти свої гроші в банк, взяти їх звідти, швидко перевести в будь-який пункт ринку і йому гарантується повне їх збереження. За цих умов власник грошей на рахунку в банку може дати доручення останньому перерахувати всю суму чи частину її своєму контрагенту і в такий спосіб погасити борг. Переміщуючись за рахунками в банках, депозитні грошові суми успішно виконують функції купівельного та платіжного засобів, а відтак включаються в загальний грошовий оборот.

В Україні в перехідний період не було достатніх передумов для широкого застосування депозитних грошей. Низька надійність банків та високий рівень тінізації економіки спричинили зниження частки депозитних грошей у загальній масі в окремі роки до 50 %, що негативно впливало на стан грошового обороту та функціонування банків.

Квазігроші, або майже гроші, - це специфічні грошові форми, в яких грошова сутність істотно послаблена, відхиляється від загальноприйнятих, стандартних форм. Таке відхилення можливе з кількох причин:

- якщо в стандартних формах значно послаблюється грошова сутність. Так, при розміщенні грошей у довгострокові вклади вони зберігають звичайну форму депозитних грошей, проте при цьому знижується їхня ліквідність, здатність бути платіжними засобами;

- якщо грошові функції виконують нестандартні форми, які не можна віднести до жодної з зазначених вище. Наприклад, вексель у певних межах може використовуватися як гроші у функції купівельного і платіжного засобу, хоч не є грошима в загальноприйнятому розумінні. Те ж саме можна сказати про чек та деякі інші грошові інструменти.

Використання квазігрошей має позитивний вплив на економіку:

- дає можливість підвищити ліквідність економіки за рахунок запровадження в оборот додаткових платіжних інструментів, передусім векселів;

- дає можливість зменшити масу платіжних засобів в обороті за рахунок вилучення їх у довгострокові депозитні вклади, що сприяє оздоровленню кон'юнктури ринків та нарощуванню інвестиційних ресурсів;

- робить управління грошовою масою, а отже, пропозицію грошей, більш гнучким і ефективним.

Дата добавления: 2016-03-04; просмотров: 1423;