Бюджетний устрій та бюджетна система України

Вертикальна структура державного бюджету за рівнями влади характеризується двома поняттями: бюджетний устрій і бюджетна система.

Бюджетний устрій - це організація і принципи побудови бюджетної системи, її структура і взаємозв'язок між бюджетами, які він об'єднує, у процесі забезпечення виконання єдиної загальнодержавної фінансово-бюджетної політики.

Бюджетний устрій країни визначається її державним устроєм. В унітарних державах, тобто у країнах з єдиним населенням та культурою, бюджетна система має дві ланки: держав ний бюджет і численні місцеві бюджети. У федеративних державах бюджетні системи складаються з трьох ланок: державного бюджету (федерального бюджету або бюджету центрального уряду), бюджетів членів федерації (наприклад, штати у Сполучених Штатах Америки, землі (ланди) у Федеративній Республіці Німеччині, провінції у Канаді, кантони у Швейцарії і т. ін.) та місцевих бюджетів.

В основу бюджетного устрою покладено:

- визначення видів бюджетів;

- установлення принципів побудови бюджетної системи;

- розмежування доходів і видатків між ланками бюджетної системи;

- організацію взаємовідносин між бюджетами різних рівнів.

Бюджетний устрій України визначається закріпленим у Конституції України державним ладом України та її адміністративно-територіальним поділом. Україна - унітарна держава, яка поділена на 25 адміністративно-територіальних одиниць (Автономну Республіку Крим і 24 області країни).

Бюджетна система - відображає складові бюджету, тобто це сукупність усіх бюджетів, які формуються і діють на території певної країні згідно з її бюджетним устроєм.

В основу формування бюджетної системи України покладено Конституцію України та Бюджетний кодекс України, прийнятий у липні 2010 р. Верховною Радою України.

Відповідно до Бюджетного кодексу України (ст. 2) бюджетна система України - це сукупність державного бюджету та місцевих бюджетів, побудована з урахуванням економічних відносин, державного і адміністративно-територіальних устроїв і врегульована нормами права.

Вона складається (ст. 5) з таких ланок (рис. 4.1): Державний бюджет України; місцеві бюджети.

Рис. 4.1. Структура бюджетної системи України

До місцевих бюджетів належать бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районів у містах і бюджети місцевого самоврядування.

Бюджети місцевого самоврядування - це бюджети територіальних громад сіл, селищ, міст та їх об'єднань.

Бюджетний кодекс започаткував дію відносно самостійних 686 місцевих бюджетів, які мають прямі, рівноправні відносини з державним бюджетом, у тому числі:

- бюджет Автономної Республіки Крим;

- 24 обласні бюджети;

- бюджети міст Києва та Севастополя;

- 171 бюджет міст обласного підпорядкування;

- 488 бюджетів районів;

- а також до складу бюджетної системи включаються понад 12 тисяч бюджетів місцевого самоврядування.

Усі бюджети України - від державного до сільського - в сукупності становлять зведений бюджет України.

Зведений бюджет - це сукупність показників усіх бюджетів, що використовуються для аналізу і прогнозування економічного та соціального розвитку держави. Законодавчими органами влади він не затверджується.

Доходи та видатки місцевих бюджетів входять до складу зведеного бюджету і не входять до складу Державного бюджету України.

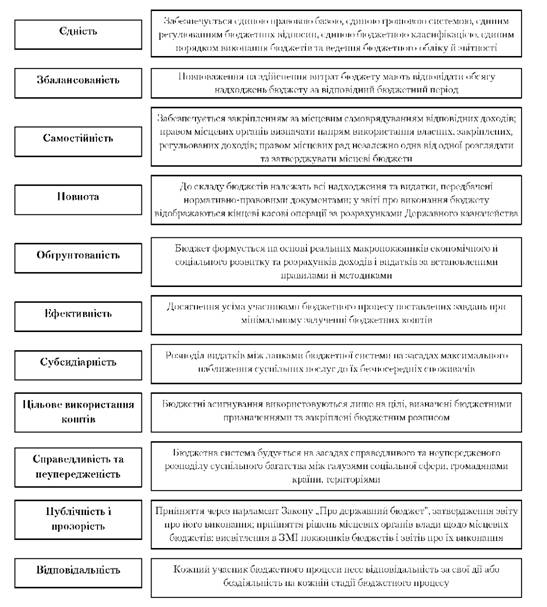

Побудова бюджетної системи ґрунтується на принципах (рис. 4.2): єдності, збалансованості, самостійності, повноти, обґрунтованості, ефективності, субсидіарності, цільового використання бюджетних коштів, справедливості та неупередженості, публічності та прозорості й відповідальності учасників бюджетного процесу.

Рис. 4.2. Принципи бюджетного устрою

Розмежування доходів і видатків між бюджетами різних рівнів є важливим елементом бюджетного устрою. Воно починається з розмежування видатків, яке ґрунтується на розмежуванні функцій держави між різними рівнями влади: з центрального бюджету фінансуються видатки загальнодержавного характеру, з відповідних місцевих бюджетів - видатки регіонального значення. При цьому може застосовуватись два підходи: розподіл за територіальною ознакою і розподіл, виходячи з відомчого підпорядкування.

Всі доходи місцевих бюджетів поділяють на закріплені і регулюючі.

Доходи місцевих бюджетів складаються з таких елементів:

Власні джерела доходів: закріплені доходи; регулюючі доходи.

Додаткові джерела: дотації вирівнювання; субвенції; субсидії; кредитні ресурси.

Закріплені доходи - це кошти, які повністю надходять до відповідних бюджетів.

Регулюючі доходи - це кошти, які поділяються за нормативами від загальнодержавних податків бюджетам нижчих рівнів для збалансування їх видатків. Нормативи передбачаються у відсотках.

Дотації вирівнювання, субвенції - виділяються у твердій сумі бюджетам нижчих рівнів при затвердженні державного бюджету, якщо закріплені та регулюючі доходи не покривають видатки місцевих бюджетів (головним чином обласних).

Кредитні ресурси - це кошти, залучені шляхом державних та місцевих позик під певні державні зобов'язання - облігації.

Організація взаємовідносин між бюджетами передбачає виділення їх напрямів, видів та форм. За напрямами взаємовідносини між бюджетами поділяють на вертикальні - між бюджетами різних рівнів, і горизонтальні - між бюджетами одного рівня (в Україні тільки вертикальні).

Види взаємовідносин: регламентовані законодавчими та інструктивними документами; договірні - на підставі угоди.

Форми взаємовідносин: бюджетне субсидування, вилучення коштів, взаємні розрахунки, бюджетні позички. Субсидування - це виділення коштів з бюджетів вищого рівня бюджетам нижчого рівня: субвенції, дотації. Вилучення коштів - це передання коштів із бюджетів нижчого рівня до бюджетів вищого рівня. Взаємні розрахунки - передання коштів із одного бюджету до іншого у зв'язку з перерозподілом між ними доходів чи видатків після затвердження бюджету. Бюджетні позички - це запозичення коштів у зв'язку з виникненням тимчасового касового розриву (незбіг у часі фінансування видатків і надходження доходів). Можуть надаватись або з бюджету вищого рівня, або установами банківської системи. (Нині в Україні позички можна отримати тільки в банках).

Дата добавления: 2016-03-04; просмотров: 1204;