Социальные трансферты в России и в других странах

Совокупность методов воздействия государства на распределение доходов принято называть перераспределительной политикой. Эти методы весьма многообразны и изменяются в широком диапазоне в зависимости от политических, культурных, исторических и прочих особенностей каждого конкретного государства. В данном разделе предлагается сравнительный анализ перераспределительной политики в России и в странах с развитой рыночной экономикой, в первую очередь в США и Германии. Выбор последних двух стран объясняется желанием обеспечить полноту сравнения, так как они представляют собой две хорошо идентифицируемые модели социальной политики - "американскую" и "европейскую".

Социальные трансферты - это определенные способы реализации перераспределительной политики. Внутренняя структура социальных трансфертов различается в зависимости от особенностей той или иной модели социальной политики и включает три укрупненных элемента:

1) социальное страхование,

2) общественная помощь,

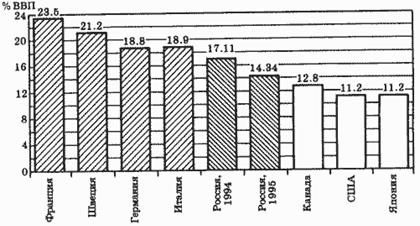

3) детские пособия. Основное различие между моделями социальной политики заключается в трактовке детских пособий как самостоятельного элемента социальных трансфертов ("европейская" модель) либо как составной части общественной помощи ("американская" модель). В первом случае детские пособия предоставляются всем семьям, имеющим детей, а во втором - только тем, чьи доходы падают ниже определенного уровня (что выявляется с помощью специального теста). В системе общественной помощи в России проверка уровня доходов потенциальных реципиентов не осуществляется. Исключение составляет лишь введенная в 1997 г. в соответствии с постановлением Правительства РФ "Об упорядочении системы оплаты жилья и коммунальных услуг" программа жилищных компенсаций. Поэтому для нашей страны выделение детских пособий из блока общественной помощи может быть пересмотрено в случае введения для них проверки уровня доходов семей-реципиентов. Колебания в объемах социальных трансфертов в России из года в год весьма велики. При этом по общему их уровню в процентах к ВВП наша страна находится в середине между группой стран, объединяемых "европейской" философией социального обеспечения, и группой стран, которые более склонны к "американской" (индивидуалистической) философии. Для первой из названных групп (Франция, Германия, Швеция, Италия) социальные трансферты составляют в среднем 20.6 % ВВП, тогда как для второй (США, Канада, Япония) - в среднем 11.7% ВВП.[6] Промежуточное положение России по доле социальных трансфертов в ВВП между странами "европейской" и "американской" моделей социальной политики хорошо видно на рис. 1.

Рис. 1. Социальные трансферты в странах с развитой рыночной экономикой (1990 г.) и в России (1994-1995 гг.).

Рассчитано по: Аналитическая записка Министерства финансов РФ "Об исполнении федерального бюджета в 1995 году"; Проект федерального закона "Об исполнении федерального бюджета за 1994 год"; Справка Министерства финансов РФ "О расходах консолидированного бюджета на 1994 год"; Дмитриев М. Политика социальных расходов в современной России// Вопр. экономики. 1996. № 10. С. 50-51. Социальная сфера России : Статистический сб. М., 1996. С. 9; Confronting poverty... P. 81.

Обратившись к сравнительному анализу структуры социальных трансфертов, легко увидеть такую характерную для России особенность, как полное отсутствие денежной составляющей в блоке общественной помощи. Кроме того, сравнительно невелика доля социального страхования. Она составляет менее 50 % в общем объеме социальных трансфертов, тогда как в США - более двух третей, а в Германии - более 80 % .[7] Эта структура наглядно представлена на рис. 2.

Рис. 2. Структура социальных трансфертов в США (1990г.), Германии (1990 г.) и России (1994 г.). 1 - детские пособия; 2 - общественная помощь в натуральной форме; 3 - общественная помощь в денежной форме; 4 - социальное страхование.

Социальное страхование

Государственное социальное страхование предназначено для замещения доходов индивидов, утраченных в результате некоторого события, такого как безработица, заболевание или потеря трудоспособности в старости. Этот перечень функций характерен для большинства стране рыночной экономикой и иногда дополняется другими видами социального страхования. Нередко сюда относят и страхование от несчастного случая на производстве, но оно носит в большей степени отраслевой характер (из-за отраслевой природы риска), чем общегосударственный. В России страхование от риска утраты заработка в связи с кратковременной нетрудоспособностью, вызванной заболеванием, входит в социальное страхование.[8] В США данный вид риска вообще не покрывается через систему государственного страхования, а лишь на основе двусторонней договоренности между работодателем и наемным работником. В Германии государство также не страхует граждан от кратковременной нетрудоспособности, хотя если заболевание продолжается более 6 недель, то страховые выплаты производятся через систему медицинского страхования (больничные кассы) (рис. 3).

Рис. 3. Структура расходов на социальное страхование в США (1990 г.), Германии (1990 г.) и России (1994 г.). 1 - фонд социального страхования; 2 - страхование по безработице; 3 - медицинское страхование; 4 - пенсионное страхование. Рассчитано по: Справка Министерства финансов РФ "О расходах консолидированного бюджета на 1994 год"; Confronting poverty... P. 81; http: / www.bma.de (web-site Министерства труда и социальных дел Германии).

При оценке результатов сравнения следует иметь в виду особенности систем медицинского страхования в рассматриваемых странах. В России государственное медицинское страхование является всеобщим и обязательным, тогда как в Германии ими охвачено примерно 90 % населения, а в США право на получение выплат по программе "Медикэр" имеют лишь граждане старше 65 лет.

Кроме того, для целей сравнительного анализа вполне допустимо рассматривать расходы российских фондов обязательного медицинского и социального страхования как две составные части одного функционального целого - страхования по болезни.

Чтобы обеспечить полноту сравнения, необходимо рассмотреть и источники финансирования программ социального страхования.

Во всех трех странах установлены специальные, так называемые маркированные налоги, базой для которых служит начисленная заработная плата.

При этом маркированные налоги в России имеют две характерные особенности.

1. Пропорциональность. Государственное социальное страхование в большинстве стран мира ориентируется на средний и низший общественные классы. Считается, что не следует создавать искусственных препятствий гражданам с высокими доходами для пользования услугами частных страховых компаний. Поэтому маркированные налоги не взимаются с заработков, превышающих установленную величину. В результате маркированные налоги становятся регрессивными. В России не практикуется установление верхнего предела налогооблагаемого заработка. В результате создаются стимулы к сокрытию доходов и искусственно ограничивается спрос на страховые полисы, предоставляемые частными компаниями. Однако есть и положительная сторона: маркированный налог становится пропорциональным, а не регрессивным, что, как известно, лучше отвечает целям перераспределения.

2. Уплата налога работодателем. Как правило, в мировой практике применяется принцип равной ответственности работника и работодателя за уплату маркированных налогов.

Однако этот факт носит чисто символический характер. Учитывая возможности перемещения налогового бремени, становится ясно, что формальное установление процентных долей уплаты налога не влияет на то, кто уплачивает налог фактически. В зависимости от соотношения спроса и предложения на рабочую силу налог может быть полностью перемещен как на работодателя, так и на работника. В России маркированные налоги полностью уплачиваются работодателем. Исключение составляет налог в Пенсионный фонд, причем из суммарной ставки, равной 29 %, лишь 1 % уплачивается работником (табл. 3).

Таблица 3. Ставки маркированных налогов в России (%)

| Год | |||||

| Пенсионный фонд* | |||||

| Фонд социального страхования | 5.4 | 5.4 | 5.4 | 5.4 | 5.4 |

| Фонд обязательного медицинского страхования | 3.6 | 3.6 | 3.6 | 3.6 | 3.6 |

| Фонд занятости населения | 1.5 | 1.5 |

*28 % уплачивается работодателем, 1 % - работником.

В Германии величина максимального месячного налогооблагаемого заработка одинакова для систем пенсионного страхования и страхования по безработице. Для всех трех видов социального страхования используется принцип равной ответственности за уплату налога (табл. 4).

Таблица 4. Ставки маркированных налогов и максимальный месячный налогооблагаемый заработок в Германии*

| Год | |||||||

| Пенсионная система | Максимальный заработок, марок | ||||||

| Ставка налога, % | 17.0 | 18.0 | 18.7 | 17.7 | 19.2 | 18.6 | |

| Страхование по безработице | Ставка налога, % | 1.3 | 3.0 | 4.3 | 6.3 | 6.5 | 6.5 |

| Медицинское страхование | Максимальный заработок, марок | ||||||

| Ставка налога, % | 8.2 | 11.4 | 12.6 | 12.8 | 13.2 | 13.2 |

*Источник: http:/www.bma.de (web-site Министерство труда и социальных дел Германии).

В США величина максимального месячного налогооблагаемого заработка одинакова для систем пенсионного страхования и "Медикэра". Для страхования по безработице она же учитывается в двойном размере. При этом в последней страховой программе (в отличие от первых двух) маркированный налог полностью уплачивается работодателем (табл. 5).

Таблица 5. Ставки маркированного налога, уплачиваемого в пенсионную систему, и максимальный месячный налогооблагаемый заработок в США*

| Год | ||||||

| Максимальный заработок, дол. | ||||||

| Ставка налога, % | 8.40 | 10.16 | 12.40 | 12.40 | 12.40 | 12.40 |

*Источник: Statistical Abstract of the United States, 1997. P. 337.

Ставка налога, уплачиваемого на медицинское страхование пожилых людей ("Медикэр"), все эти годы оставалась на уровне 2.9%. Для системы страхования по безработице в США не существует единой ставки. Она состоит из двух частей: федеральной и части штата. Федеральная ставка составляет 0.5 %, а для штатов существует рекомендательная, равная 2.7 % .9 Диапазон фактических ставок налога в разных штатах от 0.3 до 3.7 %. Средняя суммарная ставка налога (федеральная доля плюс доля штата) составила 2.9 % в 1995 г.[10]

Общественная помощь

Помощь бедным не связана с необходимостью корректировки провалов рынка и повышения экономической эффективности. В ее основе лежат исключительно соображения этики и морали. Большинство людей считает несправедливым такое распределение доходов, при котором "богатые имеют возможность кормить своих домашних животных лучше, чем бедные - своих детей".[11] Их воля, реализуемая через политический механизм, воплощается в создании программ материальной поддержки беднейших слоев населения.

В России программы общественной помощи имеют следующие особенности.

1. Доминирование натуральных трансфертов. В системе общественной помощи отсутствуют денежные трансферты. Натуральные трансферты имеют как отрицательные, так и положительные стороны. Главный недостаток заключается в потере эффективности из-за того, что оценка натуральных трансфертов получателем ниже, чем их фактическая денежная стоимость. Потребителю как бы навязывается определенное благо, он лишается свободы выбора между различными благами, которую он имеет при денежном трансферте.

Положительной стороной натуральной формы оказания помощи обычно считается связанное с ней ослабление остроты проблемы маскировки. Действительно, богатые и среднеобеспеченные граждане вряд ли будут искажать информацию о своем благосостоянии только для того, чтобы получить натуральную помощь, хотя если трансферт будет денежным, то это более вероятно. Однако последнее, например, не всегда относится к трансфертам в форме бюджетной поддержки расходов на жилищно-коммунальное хозяйство, которые, как видно из табл. 6, играют ведущую роль в системе общественной помощи в России.

2. Категориальность. Многие страны используют признак принадлежности граждан к той или иной категории в системе социальных трансфертов. Однако он является лишь вспомогательным инструментом при решении вопроса о целесообразности оказания помощи. Основным инструментом всегда служит проверка реальной нуждаемости потенциального реципиента.

Таблица 6. Расходы на программы общественной помощи в России (% от ВВП)*

| 1994 г | 1995 г. | |

| Жилищно-коммунальное хозяйство | 4.75 | 3.66 |

| Общественный транспорт | 0.57 | 0.75 |

| Здравоохранение | 2.60 | 2.02 |

| Всего | 7.92 | 6.43 |

Рассчитано по: Дмитриев М. Политика социальных расходов в современной России // Вопр. ни. 1996. № 10. С. 50-51; Социальная сфера России : Статистический сб. М., 1996. С. 9.

Страны с развитой рыночной экономикой в отличие от России строго придерживаются принципа проверки уровня доходов при предоставлении гражданам общественной помощи. В Германии доминируют ;ные трансферты и для программы социальной помощи используется принцип индивидуального подхода к каждому потенциальному реципиенту (табл. 7). В США преобладают натуральные трансферты, а правила предоставления помощи более детально проработаны и базируются на строго формализованных критериях (табл. 8).

Таблица 7. Ассигнования на программы помощи бедным в Германии (млрд марок)

| Год | ||||

| Денежные трансферты | ||||

| Обеспечение средств к существованию | 3.67 | 7.12 | 11.83 | 13.86 |

| Помощь в особых жизненных обстоятельствах (старость, инвалидность, болезнь) | 8.93 | 12.80 | 18.81 | 26.88 |

| Образовательные субсидии | ... | ... | 0.80 | ... |

| Поддержка безработных | 1.90 | 9.13 | 7.59 | 9.11 |

| Всего | 14.50* | 29.05* | 39.03 | 49.85* |

| Натуральные трансферты | ||||

| Жилищные субсидии | 10.40 | ... | 12.00 | ... |

| Итого | 29.90* | 29.05** | 51.03 | 49.85** |

| В % к ВВП | 1.69* | 1.59** | 2.10 | 1.62** |

*Без учета образовательных субсидий.

**Без учета образовательных и жилищных субсидий.

Источник : http:/www.bma.de (web-site Министерства труда и социальных дел в Германии).

Таблица 8. Ассигнования на программы помощи бедным в США, 1990 г. (млрд дол.)*

| Год | ||||

| Денежные трансферты | ||||

| Помощь семьям с детьми-иждивенцами | 21.8 | 20.6 | 21.2 | 22.9 |

| Дополнительный гарантированный доход | 13.17 | 14.4 | 16.2 | 22.8 |

| Льгота по подоходному налогу | 3.2 | 2.6 | 6.9 | 9.9 |

| Прочие денежные трансферты | 9.1 | 9.1 | 8.5 | 8.0 |

| Всего | 47.9 | 46.6 | 52.8 | 63.6 |

| Натуральные трансферты | ||||

| "Медикэйд" | 41.8 | 50.3 | 72.5 | 96.9 |

| Другая медицинская помощь | 8.5 | 7.6 | 11.1 | 11.8 |

| Продуктовые талоны | 15.4 | 16.5 | 17.1 | 23.7 |

| Другая продовольственная помощь | 7.1 | 6.6 | 7.4 | 8.3 |

| Жилищные субсидии | 11.5 | 16.4 | 14.5 | 14.1 |

| Занятость и профподготовка | 31.6 | 21.6 | 21.3 | 21.2 |

| Дополнительное образование | 1.5 | 1.6 | 1.9 | 2.6 |

| Всего | 117.4 | 120.6 | 145.8 | 178.6 |

| Итого | 165.3 | 167.2 | 198.6 | 242.2 |

| В % к ВНП | 3.83 | 3.44 | 3.63 | 4.44 |

*Источник: Confronting poverty... P. 57.

При изучении источников финансирования программ общественной помощи нельзя оставить без внимания вопрос бюджетного федерализма. В какой-то мере степень перераспределения дохода должна быть решением регионального или национального уровня.

Экономическая теория общественного сектора указывает на то, что программы общественной помощи являются общенациональной, а не региональной проблемой. В условиях относительно свободной миграции внутри страны региональные программы общественной помощи могут иметь негативные последствия. Любой регион, который решает обеспечить сравнительно более высокий уровень жизни для бедных, рискует столкнуться с притоком бедных из других регионов. В результате каждый регион имеет стимулы сделать себя непривлекательным для бедных, чтобы те перемещались в другие регионы.[12]

На практике в России 95.4 % расходов на общественную помощь осуществляется из бюджетов субъектов федерации (1994).[13] Только здравоохранение в незначительной мере финансируется из федерального бюджета, а жилищно-коммунальные и транспортные субсидии - полностью из региональных. Однако в отличие от США мобильность населения в современной России (если не считать вынужденных переселенцев) крайне низка.

В Германии такая же величина составляет 12.3 %, т. е. доля федерального бюджета 87.7 %. Здесь социальная помощь и поддержка безработных идут полностью за счет федерации, жилищные субсидии в соотношении 50 % на 50 %, а образовательные субсидии на 65 % за счет федерации.[14]

Американские программы общественной помощи отличаются многочисленностью и разнообразием. Крупнейшая из них ("Медикэйд") на 57.2 % финансируется из федерального бюджета; помощь семьям с детьми-иждивенцами - на 54.6 %; продуктовые талоны - на 93.4 %; дополнительный доход для стариков и инвалидов - на 86.2 %. Доля федерального бюджета (по фактическому финансированию в 1994 г.) составила 70.1 %, а бюджетов штатов соответственно 29.9 %.[15]

Участие федерального бюджета в финансировании общественной помощи в США и Германии осуществляется с помощью категориальных долевых грантов (целевых трансфертов). Это дает федеральному правительству рычаги воздействия на распределение дохода в стране в целом. Представляется, что аналогичные схемы могут быть применимы в будущем и в Российской Федерации.

[6] Рассчитано по: Confronting poverty : prescriptions for change / Ed. by S. H. Danziger. New York; London, 1996. P. 81.

[7] Рассчитано по: Confronting poverty... P. 81; http:/www.bma.de (web-site Министерства труда и социальных дел Германии).

[8] В России фонд социального страхования возмещает утрату заработка по болезни, а также расходы на санаторно-курортное лечение.

[9] Rosen H. S. Public finance. Homewood (111.), 1988. P. 216.

[10] Statistical Abstract of the United States, 1997. P. 382.

[11] Economics for policymaking : (Selected essays of A. M. Okun). Cambridge, 1983. P. 599.

[12] Стиглиц Дж.Ю. Экономика государственного сектора. М., 1997. С. 599.

[13] Рассчитано по: Аналитическая записка Министерства финансов РФ "Об исполнении федерального бюджета в 1995 году"; Проект федерального закона "Об исполнении федерального бюджета за 1994 год"; Справка Министерства финансов РФ "О расходах консолидированного бюджета на 1994 год".

[14] Источник: http:/www.bma.de (web-site Министерства труда и социальных дел Германии).

[15] Statistical Abstract of the United States, 1997. P. 376.

Дата добавления: 2015-12-29; просмотров: 1466;