Рынок капитала

К понятию капитала существует два подхода. Они применяются в зависимости от конкретной экономической модели.

Первый подход, которым пользовались классики и неоклассики, рассматривают капитал в узком смысле, строго имея ввиду только физический капитал или капитальные блага.

К капиталу в узком значении относятся производственные здания, машины, оборудование и другие средства производства, а также составляющие производственной инфраструктуры и товарные запасы.

Второй подход, более современный, дает расширенную и универсальную трактовку капитала. Капитал – это ценность, приносящая поток дохода. Под такую трактовку капитала подходит абсолютно все, что в течение срока службы приносит не разовый, а регулярный доход (или поток дохода).

Под второе понятие попадают земля, ценные бумаги, недвижимость, некоторые применяют даже человеческий капитал. Кроме того, различают понятия капитала и услуг капитала. Капитал может рассматриваться как запас капитальных благ, когда средства производства и прочие материальные ценности выступают в качестве производственных фондов. Услуги капитала – это сам процесс работы или функционирования данных производственных фондов. Именно с помощью услуг капитала, т.е. посредством эксплуатации производственных фондов создается новый капитал, пополняющий капитальный запас.

В экономической теории существуют также понятия финансового или ссудного каптала.

Ссудный капитал представляет собой денежный кредит или так называемые заемные средства. Поскольку капитал имеет многоплановую структуру в соответствии с делением понятия капитала на капитальные блага, услуги капитала и ссудный капитал, рынок капитала делится на три сегмента: 1) рынок капитальных благ, 2) рынок услуг капитала, 3) рынок заемных средств. Необходимо обратить внимание на то, что рынок заемных средств обслуживает оба сегмента. Рынок капитала на заемные средства может приобрести блага или взять их в аренду на рынке услуг капитала.

Таким образом, третий сегмент рынка капитала – рынок заемных средств - принимает участие в создании платежного спроса на первых двух сегментах. Поскольку любой рынок представляет собой взаимодействие спроса, предложения и рыночной цены, то цена на рынке капитала будет формироваться по тому же принципу, что и на товарном рынке.

При формировании цены на рынке капитальных благ она будет выступать в той же самой форме, что и на товарном рынке, однако на рынке услуг капитала цена представляет собой рентную оценку услуг капитала и выступает в виде арендной платы. На сегменте рынка заемных средств или ссудного капитала цена полученных и отданных в кредит денег определяется стоимостью кредита и является ссудным процентом.

Бизнес оценивает ссудный капитал по величине дохода, полученного от реализации инвестиционного проекта. Этот доход подсчитывается в виде нормы дохода или доходности и выражается в процентах. Однако предельный доход от инвестированного в производство капитала как предельного фактора имеет склонность к понижению, поэтому, чем больше переменного капитала будет вложено в производство, при неизменности других факторов, тем меньше величина предельного дохода от вложенных средств будет получена а, следовательно, тем меньше оценка ссудного капитала. Таким образом функция спроса на рынке заемных средств имеет отрицательный наклон, что означает обратную зависимость предельного дохода от количества вложенных в производство средств.

Цена предложения на рынке ссудного капитала также выражается в процентах, но их экономическое содержание является иным. Оно основывается на межвременном выборе, который осуществляет потребитель, делая выбор между текущим и будущим потреблением. Пропорция, в которой индивидуум разделяет свой доход на текущее и будущее потребление, определяется степенью его терпимости не тратить весь доход сразу. Величина терпимости зависит: 1) от размера дохода; 2) от возможностей получить за это вознаграждение. Тот доход, который индивидуум намерен получить за отказ от текущего потребления, можно представить в виде доходности или нормы дохода. Она выражается в процентах от денежной суммы, которую передает другим лицам на временное пользование.

На рынке заемных средств индивидуумы выступают на стороне предложения. Они рассматривают свой доход как плату за отказ потратить свои денежные средства. В свою очередь, предприниматели, выступающие на рынке заемных средств на стороне спроса, учитывают следующие факторы: 1) настоятельность потребителей в средствах на текущее потребление в производстве, т.е. необходимость инвестирования; 2) риски; 3) размер издержек упущенной возможности использовать заемные средства на данный момент времени; 4) величина ожидаемой нормы прибыли и инвестиций.

Таким образом, благодаря заемным средствам, предприниматель получает возможность начать производство или расширить его в любой момент времени или в зависимости от сложившейся ситуации на рынке. Несмотря на то, что критерии оценки заемных средств, а также мотивация спроса и предложения отличаются друг от друга, цена спроса и цена предложения выражаются одинаково - в процентах. Это дает возможность свести выявление спроса и предложения заемных средств к двум общим параметрам:

1) процент как цена заемных средств;

2) количество заемных средств, в денежных единицах.

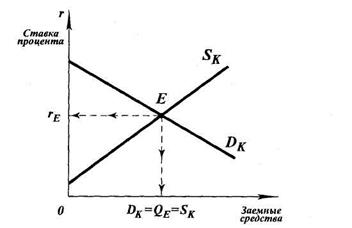

Когда планы индивидуумов по предоставлению заемных средств и планы предпринимателей по их использованию совпадают, то рынок ссудного капитала переходит в равновесие. Равновесная цена заемных средств выражается равновесной ставкой процента. Экономическая теория трактует процентную ставку в рамках теории реального процента и в рамках денежной теории процента.

|

Рис. 4.11. Спрос, предложение и равновесие на рынке заемных средств

В первом случае, выступая в роли равновесной цены на рынке заемных средств, ставка процента, а точнее ее колебания, приводят в соответствие планы индивидуумов на размеры текущего потребления и планы предпринимателей на объем производимой продукции. Совпадение этих планов и есть равновесие.

Во втором случае денежная теория процента рассматривается в качестве объекта спроса и предложения на денежном рынке. Сами деньги, и соответственно проценты, трактуются как цена предоставленных в кредит денег, т.е., как стоимость кредита. Здесь равновесная процентная ставка выступает как равновесная цена кредита. Таким обазом мотив кредитования – это не отказ от части текущего потребления в пользу будущего, а получение процентов как вознаграждение за отказ от части ликвидности.

Различают реальную и номинальную ставку процента. Номинальная процентная ставка сообщает нам, какую сумму денег нужно заплатить за кредит или, наоборот, получить за вложение денежных средств. Реальная ставка процента показывает, какое дополнительное количество товаров и услуг мы можем приобрести за причитающийся нам номинальный доход от вклада. Реальная процентная ставка выражает покупательную способность номинальной суммы денег, уплаченной за кредит или полученной как доход от депозита.

Дата добавления: 2015-10-19; просмотров: 876;