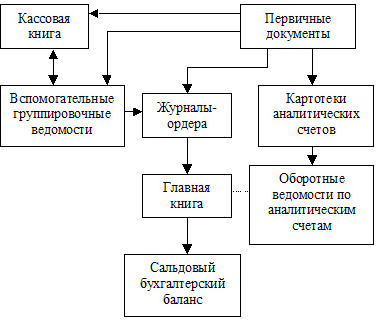

Журнально-ордерная форма учета

В основе журнально-ордерной формы бухгалтерского учета (рис. 5.4) лежат принципы накапливания и систематизации данных первичных документов в учетных регистрах, которые позволяют обеспечить синтетический и аналитический учет средств, источников хозяйственных операций по всем разделам бухгалтерского учета. Это исключает необходимость составления мемориальных ордеров.

Хронологическая и систематическая записи хозяйственных операций осуществляются одновременно. Журнал хронологической регистрации хозяйственных оборотов не ведется.

Записи в накопительные регистры производятся в разрезе показателей, необходимых для управления финансово-хозяйственной и коммерческой деятельностью организации, а также для составления месячной, квартальной и годовой отчетности.

При ведении аналитического и синтетического учета используются два вида бухгалтерских регистров: журналы-ордера и вспомогательные ведомости. Для обеспечения рациональности учета могут применяться специальные разработочные таблицы.

Рис. 5.4. Схема журнально-ордерной формы учета

По некоторым видам счетов, по которым имеется значительное количество лицевых счетов, могут быть заведены карточки аналитического учета. На основе их данных в конце месяца составляются оборотные ведомости.

Кроме того, при журнально-ордерной форме учета ведутся инвентарные карточки или книги учета объектов основных средств, карточки или ведомости учета затрат на производство по калькулируемым объектам, а также сортовые (сальдовые или оборотные) ведомости по учету готовых изделий.

Основными регистрами этой формы учета являются журналы-ордера. Они представляют собой свободные листы большого формата со значительным количеством реквизитов. Открываются журналы-ордера на месяц на отдельный синтетический счет или на группу синтетических счетов. Каждому журналу-ордеру присваивают определенный постоянный номер.

Запись в журналы-ордера производят ежедневно либо непосредственно с первичных документов, либо со вспомогательных ведомостей. Вспомогательные ведомости применяются обычно в тех случаях, когда необходимые аналитические показатели сложно получить непосредственно в журналах-ордерах. Поэтому данные первичных документов предварительно группируются в ведомостях, а их итоги затем переносятся в журналы-ордера.

В основу построения журналов-ордеров и вспомогательных ведомостей положен кредитовый признак регистрации хозяйственных операций, т. е. данные первичных документов записываются только по кредиту соответствующих счетов с одновременным отражением оборотов по дебету корреспондирующих счетов. Тем самым исключается дублирование оборотов по корреспондирующим счетам. Итоги за месяц каждого журнала-ордера показывают общую сумму кредитового оборота счета, операции которого учитываются в данном журнале, и суммы дебетовых оборотов каждого корреспондирующего с ним счета.

Хозяйственные операции записывают в журналы-ордера по мере их совершения и оформления документами. Поэтому систематическая запись в журналах-ордерах служит одновременно и хронологической записью. Необходимость ведения специальных хронологических регистров при данной форме учета отпадает. Не составляют и мемориальные ордера, поскольку все показатели записывают в разрезе корреспондирующих счетов.

Для проверки правильности записей в журналах-ордерах подсчитывают общий итог по кредиту счета и записывают его в журнал непосредственно из документов. Полученный итог сверяют с выведенными в отдельных графах журнала итогами по дебетуемым счетам. Такая сверка делает излишним составление оборотных ведомостей по журналам, в которых синтетический учет совмещается с аналитическим. Оборотные ведомости составляют лишь по тем счетам, в которых аналитический учет ведется самостоятельно.

Итоговые данные журналов-ордеров в конце месяца переносятся в Главную книгу.

Главная книга открывается на год и служит для обобщения данных из журналов-ордеров, взаимной проверки правильности произведенных записей по отдельным счетам и для составления сальдового бухгалтерского баланса. В ней записываются сальдо на начало месяца (года), обороты по дебету и кредиту счетов и сальдо на конец месяца (года) по каждому синтетическому счету.

Кредитовый оборот переносят в Главную книгу из соответствующего журнала, обороты по дебету записывают в книгу из разных журналов-ордеров по корреспондирующим счетам. После проверки оборотов выводится сальдо на начало следующего месяца, которое записывается в соответствующей колонке Главной книги.

Для проверки правильности записей в Главной книге подсчитывают суммы оборотов и сальдо по всем счетам. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть равны.

Бухгалтерский баланс и другие формы отчетности составляют по данным Главной книги, журналов-ордеров и вспомогательных к ним ведомостей.

При использовании журнально-ордерной формы учета отпадает необходимость в составлении шахматной контрольной ведомости и шахматного баланса, а также баланса оборотов по счетам. Применение журнально-ордерной формы бухгалтерского учета позволяет значительно уменьшить трудоемкость учета за счет совмещения в одном регистре синтетического и аналитического учета, систематической и хронологической записей, отмены ряда записей. Данная форма учета повышает контрольное значение учета и облегчает составление отчетов. К недостаткам журнально-ордерной формы учета следует отнести сложность и громоздкость построения журналов-ордеров, ориентированных на заполнение данных вручную и затрудняющих механизацию учета.

Дата добавления: 2015-10-19; просмотров: 1785;