Информационные ограничения

В начале главы мы сделали различие между данными и информацией, указав, что информация — это данные, просеянные для конкретных людей, проблем, целей и ситуаций. Информация необходима для рационального решения проблем. Порой, однако, необходимая для принятия хорошего решения информация недоступна или стоит слишком дорого. В стоимость информации следует включить время руководителей и подчиненных, затраченное на ее сбор, а также фактические издержки, например, связанные с анализом рынка, оплатой машинного времени, использованием услуг внешних консультантов и т.п. Поэтому руководитель должен решить, существенна ли выгода от дополнительной информации, насколько само по себе важно решение, связано ли оно со значительной долей ресурсов организации или с незначительной денежной суммой.

Если информацию получить по приемлемой цене непросто, но такая возможность скоро появится, самое правильное для руководителя — отложить принятие решения. Здесь, правда, сделано допущение, что время не является критическим фактором и потери от задержки будут более чем перекрыты выгодой от принятия более качественного решения на основе дополнительной информации. Выгода и издержки по большей части субъективно оцениваются руководителем, что, в особенности, относится к оценке руководителем стоимости собственного времени и ожидаемых в результате принятия решения улучшений.

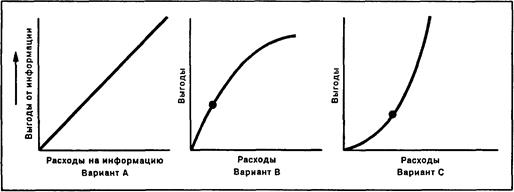

На рис. 7.4. проиллюстрированы три варианта обстоятельств, с которыми может столкнуться руководитель, оценивая затраты и выгоду от дополнительной информации. По варианту «А» выгода от каждой дополнительной единицы информации равна затратам на ее получение. (Это напоминает концепцию предельного дохода и предельных издержек в экономических науках.) В той мере, в какой руководство готово платить за получение дополнительной информации, оно будет иметь дополнительную выгоду. Однако ограничения временные и интеллектуальных возможностей менеджера в плане усвоения и использования все большего количества информации должны, в конечном счете, сделать покупку дополнительной информации экономически нецелесообразной.

Рис. 7.4. Зависимость между стоимостью дополнительной информации и выгодой от ее приобретения.

По варианту «В» расходы на получение дополнительной информации перекрываются выгодами до определенной точки, показанной на рис. 7.4. За нею руководству не следует стремиться к получению дополнительной информации, поскольку даже при улучшении решения с ее помощью расходы превысят выгоду.

По варианту «С» выгоды от получения дополнительной информации, очевидно, превосходят затраты на нее. В такой ситуации получение дополнительной информации явно желательно. Тем не менее, и в этом случае временные и интеллектуальные ограничения должны, в конечном счете, резко снизить пользу от приобретения информации. Как показал Рассел Акофф, руководители часто некорректно предполагают, что больше информации — обязательно лучше.

Дата добавления: 2015-10-19; просмотров: 719;