Современное состояние нефтепереработки в России

Развитие нефтеперерабатывающей промышленности России в последние годы имеет явную тенденцию к улучшению состояния отрасли. При росте объемов переработки постепенно повышается качество выпускаемых моторных топлив. На ряде российских НПЗ ведется строительство новых комплексов глубокой переработки нефти, часть из которых уже пущена в эксплуатацию.Однако для дальнейшего продвижения вперед необходимо еще многое сделать, в частности принять законодательство, ужесточающее показатели качества нефтепродуктов, изменить налоговую политику государства в области нефтепереработки. Кроме того, для ускоренного преобразования отрасли и стимулирования условий для разработки и внедрения конкурентоспособных отечественных технологий и оборудования следует реорганизовать рынок проектирования, прежде всего за счет создания российского государственного научно-инженерного центра по нефтепереработке и нефтехимии.

Сегодня для мировой нефтепереработки складывается исключительно благоприятная ситуация, когда цены на светлые нефтепродукты растут вдвое быстрее, чем цены на сырую нефть. Увеличение прибыльности отрасли ведет к тому, что нефтедобывающие страны стали активно строить и вводить новые мощности по переработке, чтобы экспортировать не сырье, а нефтепродукты и товары нефтехимии. Это касается таких стран, как Иран, Саудовская Аравия, Кувейт, ОАЭ, Венесуэла и т.д. Достаточно сказать, что только в Катаре планируется ввести перерабатывающих мощностей на 31 млн твг.

Общемировой тенденцией, наиболее ярко выраженной в промышленно-развитых странах-импортерах нефтепродуктов, стало ужесточение экологического законодательства, направленного на снижение вредных выбросов при сжигании топлива, а также на постоянный рост требований к качеству нефтепродуктов. Если говорить о наиболее важной продукции отрасли — моторном топливе, то тенденции последних лет показывают, что, к примеру, в странах ЕС наиболее быстро растет спрос на дистиллятные дизельные топлива и высококачественные бензины. Потребление бензинов в США и странах АТР также увеличивается. В меньшей степени будет расти спрос на реактивное топливо, а потребность рынка в котельном топливе будет постепенно снижаться Этот мировой тренд необходимо учитывать при модернизации российской нефтеперерабатывающей отрасли.

Нефтеперерабатывающая отрасль России существенно отстает в своем развитии от промышленно развитых стран мира. Основными проблемами отрасли являются низкая глубина переработки нефти, невысокое качество выпускаемых нефтепродуктов, отсталая структура производства, высокая степень износа основных фондов, высокий уровень энергопотребления. Российские нефтеперерабатывающие предприятия отличаются низким уровнем конверсии нефтяного сырья в более ценные продукты переработки. В среднем по Российской Федерации выход основных моторных топлив (автобензин, дизельное топливо) уступает показателям нефтепереработки в промышленно развитых странах мира, а доля выработки топочного мазута наиболее высока.

Из-за низкой глубины переработки российские НПЗ загружены на 70-75%, в то время как для мировой нефтепереработки сегодня из-за огромного спроса и высоких цен на нефтепродукты характерна загрузка близкая к 100%. В 2005 г. четыре крупнейшие западные нефтедобывающие компании переработали больше нефти, чем сами добыли, то четыре российские компании переработали гораздо меньше нефти, чем их объемы добычи. Т.е., если на Западе компании стремятся заработать на нефтепереработке как можно больше и поэтому докупают нефть на стороне, то российские компании вынуждены в основном ориентироваться на экспорт сырой нефти, поскольку качество их нефтепродуктов таково, что его трудно продать за рубеж.

Значительную долю вырабатываемых на российских предприятиях нефтепродуктов составляют устаревшие марки топлив, качество которых не отвечает современному мировому уровню. В продукции российских НПЗ все еще велика доля мазута, (в 2005 г. было произведено 56,6 млн т, т.е. почти столько же, сколько автобензинов). Качество производимых в России моторных топлив отражает техническое состояние автомобильного парка страны. В частности, наличие в составе парка легковых и грузовых автомобилей устаревших моделей, потребляющих низкосортное топливо (автобензин марки А-76), вызывает необходимость сохранять его производство на российских НПЗ.

Невысокое качество выпускаемых нефтепродуктов обусловлено отсталой структурой нефтепереработки на большинстве российских НПЗ, в которой низка не только доля деструктивных углубляющих процессов, но и вторичных процессов, направленных на повышение качества выпускаемых нефтепродуктов.

Экспорт российской нефтепереработки составляют главным образом относительно дешевые нефтепродукты, в том числе прямогонный бензин, вакуумный газойль, дизельное топливо низкого в сравнении с европейскими требованиями качества по содержанию серы, а также топочный мазут, базовые масла. Доля товарных нефтепродуктов с высокой добавленной стоимостью крайне мала.

Значительной проблемой нефтеперерабатывающей промышленности России является высокая степень износа основных фондов, составляющая до 80%, а также использование устаревших энергоемких и экономически несовершенных технологий. В результате российская нефтепереработка характеризуется высоким уровнем энергопотребления, что негативно отражается на экономической эффективности отрасли. Удельный расход энергоресурсов на действующих российских заводах в 2-3 раза превышает зарубежные аналоги.

Мощности нефтеперерабатывающих предприятий размещены на территории России неравномерно и нерационально. Большинство российских НПЗ расположены в глубине страны, вдали от морских экспортных перевалочных баз, что существенно снижает эффективность экспорта нефтепродуктов.

Следствием серьезных проблем с размещением отрасли является рост числа мини-НПЗ с мощностью по первичной переработке от 10 до 500 тыс. твг. В настоящее время ими производится около 2% от всех производимых в стране нефтепродуктов. Как правило, на таких мини-НПЗ осуществляется неквалифицированная переработка нефтяного сырья, а их существование заметно осложняет экологическую обстановку в регионах.

В последнее время наметилась тенденция к улучшению состояния нефтеперерабатывающей промышленности России. Признаками улучшения являются существенное увеличение инвестиций российских нефтяных компаний в нефтепереработку, рост объемов переработки нефти, постепенное улучшение качества выпускаемых моторных топлив за счет отказа от производства этилированных автобензинов, увеличение доли выпуска высокооктановых бензинов и экологически чистых дизельных топлив.

Суммарная установленная мощность российских НПЗ, включая мини-НПЗ, составляет 275,3млн.т, но задействовано только около 75% мощностей – остальные простаивают вследствие морального и физического износа оборудования. Наибольшими суммарными мощностями по переработке нефти располагает Башкортостан; ими владеют компании ОАО«Башнефтехим» и ОАО«Салаватнефтеоргсинтез».

Рис.39. Переработка нефти (без мини-НПЗ) в субъектах РФ в 2007г., млн.т

Самыми крупными предприятиями перерабатывающего сектора являются Омский НПЗ с установленной мощностью первичной переработки нефти 19,5 млнт в год, Рязанский НПЗ (18,2млн.т), НПЗ Киришинефтеоргсинтез (17,3 млнт) и завод Ангарской нефтехимической корпорации в г.Ангарск (16,4млн.т).

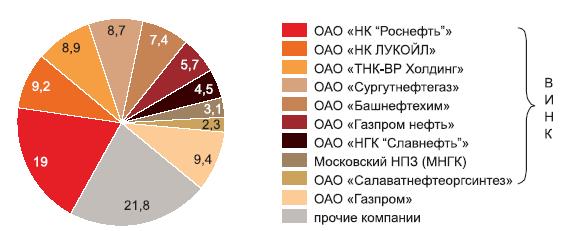

Среди нефтяных компаний первое место по установленным мощностям нефтепереработки на начало 2007г. занимала компания ОАО«НК “Роснефть”» – 61,4 млнт в год. Она же была лидером по переработке нефти в 2007г. Меньшими мощностями располагают ОАО«НК ЛУКОЙЛ» (40,6 млнт) и ОАО «Башнефтехим» (32,2млнт). В 2007г. на отечественные НПЗ поступило 229,5млнт, или около 48% добытой нефти; это почти на 8 млнт больше, чем в 2006г. Переработано из них 227,7млнт, или около 99,2% поставленного сырья. Практически всё оно переработано на 27 основных НПЗ. Безвозвратные потери нефти на российских перерабатывающих предприятиях составили менее 1%.

Рис.39. Переработка нефти (без мини-НПЗ) в субъектах РФ в 2007г., млн.т

Самыми крупными предприятиями перерабатывающего сектора являются Омский НПЗ с установленной мощностью первичной переработки нефти 19,5 млнт в год, Рязанский НПЗ (18,2млн.т), НПЗ Киришинефтеоргсинтез (17,3 млнт) и завод Ангарской нефтехимической корпорации в г.Ангарск (16,4млн.т).

Среди нефтяных компаний первое место по установленным мощностям нефтепереработки на начало 2007г. занимала компания ОАО«НК “Роснефть”» – 61,4 млнт в год. Она же была лидером по переработке нефти в 2007г. Меньшими мощностями располагают ОАО«НК ЛУКОЙЛ» (40,6 млнт) и ОАО «Башнефтехим» (32,2млнт). В 2007г. на отечественные НПЗ поступило 229,5млнт, или около 48% добытой нефти; это почти на 8 млнт больше, чем в 2006г. Переработано из них 227,7млнт, или около 99,2% поставленного сырья. Практически всё оно переработано на 27 основных НПЗ. Безвозвратные потери нефти на российских перерабатывающих предприятиях составили менее 1%.

Рис.40.Структура первичной переработки нефти российскими компаниями в 2007г., % (без мини-НПЗ)

Глубина переработки нефти на российских предприятиях в 2007г. составила всего 71,3%, в том числе на НПЗ – 70,9% (в 2006г. – соответственно 71,7 и 71,2%). На зарубежных заводах величина этого показателя – 85-90% и выше.

Наибольшая глубина переработки достигнута на заводе ОАО«ЛУКОЙЛ-Пермнефтеоргсинтез» (84,1%), на Омском НПЗ компании ОАО «Газпром нефть» (83,3%) и на Новоуфимском НПЗ компании ОАО«Башнефтехим» (82,1%). Коэффициент сложности нефтепереработки невысок, вследствие чего в стране ограничена возможность выработки высококачественного моторного топлива, тогда как доля топочного мазута в валовом объёме производимых нефтепродуктов всё еще очень высока – более 33% (в развитых странах она составляет в среднем 12%, в США – около 7%).

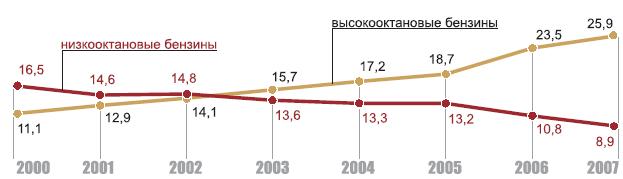

Тем не менее, доля выпуска высокооктановых бензинов (А-92 и выше) в суммарном производстве автомобильных бензинов в РФ постоянно растет; в 2007г. она составила 74,5%.

Рис.40.Структура первичной переработки нефти российскими компаниями в 2007г., % (без мини-НПЗ)

Глубина переработки нефти на российских предприятиях в 2007г. составила всего 71,3%, в том числе на НПЗ – 70,9% (в 2006г. – соответственно 71,7 и 71,2%). На зарубежных заводах величина этого показателя – 85-90% и выше.

Наибольшая глубина переработки достигнута на заводе ОАО«ЛУКОЙЛ-Пермнефтеоргсинтез» (84,1%), на Омском НПЗ компании ОАО «Газпром нефть» (83,3%) и на Новоуфимском НПЗ компании ОАО«Башнефтехим» (82,1%). Коэффициент сложности нефтепереработки невысок, вследствие чего в стране ограничена возможность выработки высококачественного моторного топлива, тогда как доля топочного мазута в валовом объёме производимых нефтепродуктов всё еще очень высока – более 33% (в развитых странах она составляет в среднем 12%, в США – около 7%).

Тем не менее, доля выпуска высокооктановых бензинов (А-92 и выше) в суммарном производстве автомобильных бензинов в РФ постоянно растет; в 2007г. она составила 74,5%.

Рис.41. Производство нефтепродуктов РФ в 2007 г., млн т

Рис.41. Производство нефтепродуктов РФ в 2007 г., млн т

Рис.42.Структура производства основных нефтепродуктов в России в 2007г., %

На ряде российских НПЗ в последние годы активно идет строительство новых комплексов глубокой переработки нефти (КГПН). Осуществлен пуск комплекса гидрокрекинга вакуумного газойля на Пермском НПЗ (ОАО «ЛУКОЙЛ»), запущены КГПН на Ярославском НПЗ компании «Славнефть», комплекс гидроочистки вакуумного газойля на Рязанском НПЗ, принадлежащем ТНК-ВР. Комплекс каталитического крекинга запущен на Нижнекамском НПЗ компании «ТАИФ». Ввод в эксплуатацию указанных КГПН позволил существенно увеличить глубину переработки нефти и тем самым сократить количество производимого НПЗ мазута, значительно повысить объемы выпуска светлых нефтепродуктов. При этом на реконструированных НПЗ стали получать нефтепродукты европейского качества, а в зонах расположения предприятий удалось улучшить экологическую ситуацию. За счет ввода новых КГПН объемы производства моторных топлив выросли по бензинам более чем на 1,6 млн твг, а по дизельному топливу более чем на 2,5 млн твг.

К сожалению, в процессе модернизации нефтепереработки России отечественные разработки практически не используются. Большинство технологий и оборудования, необходимых для ввода новых КГПН на отечественных НПЗ, закупаются у ведущих западных производителей. Пожалуй, единственным исключением из общего правила стал проект строительства комплекса каталитического крекинга в Нижнекамске, разработанный российскими ВНИИНП и ВНИПИнефть.

Известно, что добываемая на территории Татарстана нефть является тяжелой высокосернистой, и добавление ее в экспортную смесь Urals отрицательно сказывается на цене российской нефти на мировом рынке. С целью снижения экспорта нефти с высоким содержанием серы Татарстан вынужден строить на своей территории новые мощности для переработки своего сырья на месте. Планируемое строительство «Татнефтью» нового перерабатывающего комплекса в г. Нижнекамске кроме цели сокращения продажи нефти за рубеж преследует также цель получения дополнительных объемов моторного топлива европейского качества, которое можно было бы экспортировать в дальнейшем вместо нефти.

Рис.42.Структура производства основных нефтепродуктов в России в 2007г., %

На ряде российских НПЗ в последние годы активно идет строительство новых комплексов глубокой переработки нефти (КГПН). Осуществлен пуск комплекса гидрокрекинга вакуумного газойля на Пермском НПЗ (ОАО «ЛУКОЙЛ»), запущены КГПН на Ярославском НПЗ компании «Славнефть», комплекс гидроочистки вакуумного газойля на Рязанском НПЗ, принадлежащем ТНК-ВР. Комплекс каталитического крекинга запущен на Нижнекамском НПЗ компании «ТАИФ». Ввод в эксплуатацию указанных КГПН позволил существенно увеличить глубину переработки нефти и тем самым сократить количество производимого НПЗ мазута, значительно повысить объемы выпуска светлых нефтепродуктов. При этом на реконструированных НПЗ стали получать нефтепродукты европейского качества, а в зонах расположения предприятий удалось улучшить экологическую ситуацию. За счет ввода новых КГПН объемы производства моторных топлив выросли по бензинам более чем на 1,6 млн твг, а по дизельному топливу более чем на 2,5 млн твг.

К сожалению, в процессе модернизации нефтепереработки России отечественные разработки практически не используются. Большинство технологий и оборудования, необходимых для ввода новых КГПН на отечественных НПЗ, закупаются у ведущих западных производителей. Пожалуй, единственным исключением из общего правила стал проект строительства комплекса каталитического крекинга в Нижнекамске, разработанный российскими ВНИИНП и ВНИПИнефть.

Известно, что добываемая на территории Татарстана нефть является тяжелой высокосернистой, и добавление ее в экспортную смесь Urals отрицательно сказывается на цене российской нефти на мировом рынке. С целью снижения экспорта нефти с высоким содержанием серы Татарстан вынужден строить на своей территории новые мощности для переработки своего сырья на месте. Планируемое строительство «Татнефтью» нового перерабатывающего комплекса в г. Нижнекамске кроме цели сокращения продажи нефти за рубеж преследует также цель получения дополнительных объемов моторного топлива европейского качества, которое можно было бы экспортировать в дальнейшем вместо нефти.

Рис.43.Динамика производства высоко- и низкооктановых бензинов в РФ в 2000-2007 гг., млн т

В ближайшее время ожидается вступление России во Всемирную торговую организацию (ВТО), что должно оказать существенное влияние на отечественную нефтепереработку. К положительному влиянию можно отнести необходимость ужесточения экологических законов и повышение требований к качеству нефтепродуктов. Введение европейских стандартов (Евро-4, Евро-5) создаст предпосылки для производства в России качественных моторных топлив и масел. Другим положительным моментом может стать улучшение условий доступа на внешние рынки. При этом для стимулирования отечественной нефтепереработки к выпуску качественных нефтепродуктов необходимо установить льготные ставки акцизов на нефтепродукты стандартов Евро-4 и Евро-5. К плюсам можно также отнести необходимость внесения изменений в российское законодательство в области сертификации.

К минусам вступления России в ВТО относится раскрытие внутреннего рынка для товаров и услуг, что приведет к существенному усилению конкуренции со стороны зарубежных нефтяных и инжиниринговых компаний и производителей оборудования.

Необходимо отметить, что уже сегодня 50-70% катализаторов, используемых в нефтепереработке, и более 200 видов необходимых для военной и гражданской техники присадок к топливам и маслам поставляется иностранными фирмами.

На российский рынок активно продвинулись ведущие мировые лицензиары и инжиниринговые компании, обладающие значительным финансовым потенциалом . Это привело к прекращению внедрения в России новых отечественных технологических процессов нефтепереработки, вытеснению российских проектных организаций с отечественного рынка инжиниринговых услуг, резкому росту количества импортного оборудования при модернизации нефтеперерабатывающих заводов.

Для противостояния полному захвату российского рынка западными фирмами, прежде всего, необходимы усиление государственного регулирования с целью защиты внутреннего рынка импортными и компенсационными тарифами. Важной мерой может стать процесс укрупнения российских проектных организаций. Сегодня на российском рынке нефтепереработки наряду с традиционными, имеющими значительный опыт и технические возможности проектными организациями действуют мелкие компании, не способные выпускать качественную проектную документацию. В результате снижается качество промышленных установок, ухудшаются экономические показатели и уровень безопасности производств. Для улучшения ситуации на инжиниринговом рынке целесообразно ужесточить требования к лицензированию инжиниринговой деятельности в России.

Таким образом, анализ тенденций развития отечественной нефтепереработки за последние годы позволяет сделать вывод о том, что в отрасли имеют место положительные сдвиги. Начался процесс активной модернизации основных фондов НПЗ, строительство новых комплексов глубокой переработки нефти на ряде заводов. Однако в целом в отрасли сохраняется целый ряд проблем, решению которых, на наш взгляд, могли бы способствовать следующие меры:

— принятие законодательства, ужесточающего требования к качеству выпускаемых нефтепродуктов;

— введение мер налогового стимулирования модернизации отрасли;

— усиление позиций ведущих отечественных проектных организаций за счет реорганизации рынка проектирования;

— создание крупной отечественной инжиниринговой компании по нефтепереработке и нефтехимии;

— создание условий для разработки и внедрения конкурентоспособных отечественных технологий, оборудования, катализаторов и присадок.

Рис.43.Динамика производства высоко- и низкооктановых бензинов в РФ в 2000-2007 гг., млн т

В ближайшее время ожидается вступление России во Всемирную торговую организацию (ВТО), что должно оказать существенное влияние на отечественную нефтепереработку. К положительному влиянию можно отнести необходимость ужесточения экологических законов и повышение требований к качеству нефтепродуктов. Введение европейских стандартов (Евро-4, Евро-5) создаст предпосылки для производства в России качественных моторных топлив и масел. Другим положительным моментом может стать улучшение условий доступа на внешние рынки. При этом для стимулирования отечественной нефтепереработки к выпуску качественных нефтепродуктов необходимо установить льготные ставки акцизов на нефтепродукты стандартов Евро-4 и Евро-5. К плюсам можно также отнести необходимость внесения изменений в российское законодательство в области сертификации.

К минусам вступления России в ВТО относится раскрытие внутреннего рынка для товаров и услуг, что приведет к существенному усилению конкуренции со стороны зарубежных нефтяных и инжиниринговых компаний и производителей оборудования.

Необходимо отметить, что уже сегодня 50-70% катализаторов, используемых в нефтепереработке, и более 200 видов необходимых для военной и гражданской техники присадок к топливам и маслам поставляется иностранными фирмами.

На российский рынок активно продвинулись ведущие мировые лицензиары и инжиниринговые компании, обладающие значительным финансовым потенциалом . Это привело к прекращению внедрения в России новых отечественных технологических процессов нефтепереработки, вытеснению российских проектных организаций с отечественного рынка инжиниринговых услуг, резкому росту количества импортного оборудования при модернизации нефтеперерабатывающих заводов.

Для противостояния полному захвату российского рынка западными фирмами, прежде всего, необходимы усиление государственного регулирования с целью защиты внутреннего рынка импортными и компенсационными тарифами. Важной мерой может стать процесс укрупнения российских проектных организаций. Сегодня на российском рынке нефтепереработки наряду с традиционными, имеющими значительный опыт и технические возможности проектными организациями действуют мелкие компании, не способные выпускать качественную проектную документацию. В результате снижается качество промышленных установок, ухудшаются экономические показатели и уровень безопасности производств. Для улучшения ситуации на инжиниринговом рынке целесообразно ужесточить требования к лицензированию инжиниринговой деятельности в России.

Таким образом, анализ тенденций развития отечественной нефтепереработки за последние годы позволяет сделать вывод о том, что в отрасли имеют место положительные сдвиги. Начался процесс активной модернизации основных фондов НПЗ, строительство новых комплексов глубокой переработки нефти на ряде заводов. Однако в целом в отрасли сохраняется целый ряд проблем, решению которых, на наш взгляд, могли бы способствовать следующие меры:

— принятие законодательства, ужесточающего требования к качеству выпускаемых нефтепродуктов;

— введение мер налогового стимулирования модернизации отрасли;

— усиление позиций ведущих отечественных проектных организаций за счет реорганизации рынка проектирования;

— создание крупной отечественной инжиниринговой компании по нефтепереработке и нефтехимии;

— создание условий для разработки и внедрения конкурентоспособных отечественных технологий, оборудования, катализаторов и присадок.

|

Дата добавления: 2015-10-13; просмотров: 2210;