Нормирование оборотных средств. Для рационального использования финансовых ресурсов необходимо нормирование оборотных средств, то есть определение их минимального запаса

Для рационального использования финансовых ресурсов необходимо нормирование оборотных средств, то есть определение их минимального запаса. обеспечивающего бесперебойную работу предприятия и их эффективного использования. Нормирование оборотных средств осуществляется по следующим элементам:

1. Производственные запасы;

2. Незавершенное производство;

3. Затраты будущих периодов;

4. Готовая продукция.

Норматив оборотных средств определяется по следующей формуле:

| Норматив оборотных средств = | Однодневный расход оборотных средств *Норма запаса (дн) |

1. Норматив производственных запасов:

| НПЗ = | Однодневный расход производственных запасов * | ( | Период между поставками | + | Страховой запас | ) |

2. Норматив затрат незавершенного производства:

Нн.з. = Расход в теч.дня * длит. произв. цикла * Кн.з.

Кн.з. - коэффициент нарастания затрат;

М - материальные затраты в себестоимости продукции (на материал);

С - себестоимость продукции.

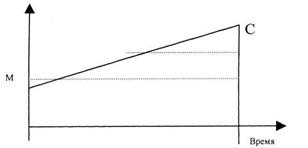

Кн.з. характеризует отношение себестоимости продукции в незавершенном производстве к себестоимости готовой продукции. Кн.з. обычно рассчитывается в точке середины производства:

|

Затраты

3. Норматив затрат будущих периодов:

где  - удельный вес затрат будущих периодов в себестоимости будущей продукции;

- удельный вес затрат будущих периодов в себестоимости будущей продукции;

Ст.п. - себестоимость товарной продукции будущего периода.

4. Норматив затрат готовой продукции:

Общая формула:

Но.с. = Нп.з. + Нн.з. + Нб.п. + Нг.п.

Дата добавления: 2015-09-02; просмотров: 671;