Журнально-ордерная форма ведения учета

Журнально-ордерная форма ведения бухгалтерского учета в настоящее время является наиболее прогрессивной и распространенной. Именно она, как правило, используется в программах автоматизации бухгалтерского учета.

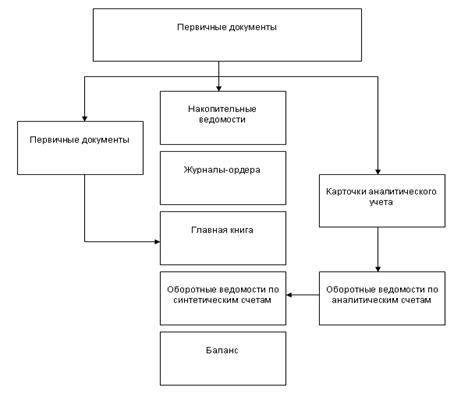

Журнально-ордерная форма сочетает хронологические и систематические, аналитические и синтетические учетные регистры. Журналы-ордера ведутся на основании первичных документов. Последовательность заполнения учетных регистров при журнально-ордерной форме ведения бухгалтерского учета можно представить в виде схемы (рис.5):

Рис.5. Последовательность заполнения учетных регистров при журнально-ордерной форме ведения бухгалтерского учета

На основании первичных документов хозяйственные операции записываются в накопительных ведомостях, т.е. регистрируются в журнале хозяйственных операций. Пример журнала хозяйственных операций организации за январь приведен в таблице 13.

Дата добавления: 2015-09-29; просмотров: 1123;