Трансакционные издержки

Понимание содержания трансакционных издержек, условий их возникновения, значения с точки зрения эффективности использования ресурсов, экономического развития, соотношения с трансформационными издержками основано на предложенном выше подходе к определению понятия трансакции. Изучение трансакционных издержек предполагает определение трансакционных издержек.

На возможности извлечения выгод от обмена влияет не только общая величина трансакционных издержек, но и распределение их бремени между участниками обмена. Эффективность размещения ресурсов зависит не только от общего уровня трансакционных издержек и распределения между заинтересованными сторонами, но и от структуры, определяемой направлениями потенциальных и реальных соглашений между экономическими агентами.

Трансакционные издержки не единственный компонент издержек производства. Таким образом, необходимо определение соотношения между трансакционны-ми и трансформационными издержками.

Трансакционные издержки: определение, условия возникновения, значение.Первое, наиболее общее определение, которое можно было бы дать, основано на определении трансакции:

трансакционные издержки — это ценность ресурсов (денег, времени, труда и т. п.), затрачиваемых на планирование, адаптацию и обеспечение контроля выполнения взятых индивидами обязательств в процессе отчуждения и присвоения прав собственности и свобод, принятых в обществе.

Издержки производства, в соответствии с новой институциональной экономической теорией, состоят из двух частей — трансформационных издержек, связанных с изменением или воспроизводством физических характеристик благ, и трансакционных издержек, отражающих изменение или воспроизводство «правовых», а в более общем плане — институциональных, характеристик.

Если представить экономику как систему жизнеобеспечения, то тогда трансакционные издержки можно рассматривать как издержки эксплуатации экономической системы. Определяя содержание понятия «трансакционные издержки» иногда используют аналогию, предложенную Кеннетом Эрроу: трансакционные издержки в экономической системе подобны феномену трения в мире физических объектов. Данная аналогия позволяет говорить о всеобщем распространении трансакционных издержек.

Понятие трансакционных издержек имеет ключевое значение в новой институциональной теории, поскольку институты объясняются не через призму конфликта классовых интересов, а с точки зрения возможностей экономии на трансакционных издержках.

Для объяснения феномена трансакционных издержек наиболее существенны два момента: несовпадение экономических интересов взаимодействующих друг с другом агентов и феномен неопределенности. Неопределенность определяется не только через фрагментарность (и, как правило, искаженность) располагаемой индивидами информации, но и ограниченные возможности ее переработки, которыми они (агенты) обладают.

Учитывая наличие двух аспектов в объяснении трансакционных издержек, их можно интерпретировать как издержки по координации деятельности экономических агентов и снятию распределительного конфликта между ними. Поскольку координация — это ключевой компонент любой организации, то без учета трансакционных издержек (в явном виде или имплицитно) экономический анализ был бы малопродуктивным

Значение анализа трансакционных издержек станет более понятным, если предложить историческую иллюстрацию, данную Д. Нортом:

«Торговля, как учит нас теория международной торговли, всегда сулила выгоду, но при этом существовали и препятствия, мешающие эту выгоду реализовать. Причем если бы единственным препятствием на пути развития торговли были транспортные издержки, то существовала бы обратная зависимость между транспортными издержками, с одной стороны, и торговлей, обменом и благосостоянием государств — с другой. Но вспомним, что уже на заре нашей эры, как показывает опыт Римской империи I–II вв., было возможно охватить торговыми связями обширные территории, несмотря на все транспортные издержки того времени, а с закатом Римской империи торговля пришла в упадок, а вместе с ней, по всей вероятности, снизилось и благосостояние общества и отдельных социальных групп. И причина была не в том, что выросли транспортные издержки, а в том, что с расширением региона торговли выросли трансакционные издержки, а целостные политические системы, способные эффективно охранять правопорядок и соблюдение законов, исчезли»21.

Отсутствие прямой связи между эффективными институтами и их существованием, которое объясняется с помощью трансакционных издержек, является важным направлением исследования эволюции институтов. Становится возможным объяснение эволюции как изменений, зависящих как от траектории предшествующего развития, так и от несовершенства механизма обратной связи и отбора, посредством которых субъекты, принимающие решение, обучаются, а внешняя среда обусловливает выживание, развитие наиболее «удачливых», а точнее, в наибольшей степени адаптировавшихся, которые, в свою очередь, определяют ход дальнейшего развития.

Такая интерпретация трансакционных издержек позволяет выявить взаимосвязь между ними и институтами, а через них — между институтами и благосостоянием. Двойственная основа трансакционных издержек обусловлена, с одной стороны, проблемой координации ввиду существования неопределенности, а, с другой стороны, — проблемой распределительного конфликта ввиду противоречий интересов экономических агентов в мире ограниченных ресурсов. Данное обстоятельство указывает на возможность существования неоднозначной зависимости между ними и институтами, поскольку интересы одной группы могут заключаться, во-первых, в повышении уровня неопределенности для других, во-вторых, в получении преимущества в силе за счет других, Последнее позволяет повысить благосостояние данной группы без увеличения размеров выпуска продукта.

Если бы трансакционные издержки бьши равны нулю, то, следуя предпосылкам новой институциональной (и неоклассической) теории, ресурсы распределялись

21 Норт Д. (1993а), Институты и экономический рост: историческое введение// THESIS, т. 1, вып. 2, с.70.

и использовались бы там, где они обладают наибольшей ценностью (если не принимать во внимание эффект дохода) вне зависимости от первоначального распределения прав собственности между экономическими агентами. В соответствии с предпосылкой о нулевых трансакционных издержках интерпретаторами Р. Коуза была сформулирована теорема, носящая его имя. Сокращенный вариант ее можно представить в следующем виде: при нулевых трансакционных издержках и эффекте дохода, а также экзогенности цен по отношению к действиям экономических агентов первоначальное распределение прав собственности не влияет на эффективность их окончательного размещения.

Вот почему в неоклассической экономической теории институты не имеют значения с точки зрения эффективности (Парето-оптимальности) окончательного распределения ресурсов. В качестве комментария к данному определению необходимо подчеркнуть, что сам Р. Коуз никогда не говорил о модели мира с нулевыми трансакционными издержками в позитивном плане. Понятие «мир Коуза» вводит в заблуждение, поскольку под этим подразумевается модель с нулевыми трансакционными издержками.

Первая работа Р. Коуза, получившая всемирное признание несколькими десятилетиями позже, — «Природа фирмы» (1937) основана именно на предпосылке о ненулевых трансакционных издержках. Сформулированная теорема имеет значение в том плане, что косвенным образом показывает: положительные трансакционные издержки имеют значение при различных вариантах первоначального распределения прав собственности с точки зрения эффективности конечного размещения ресурсов.

Учитывая это обстоятельство, во-первых, мы получаем, возможность объяснить существование различных режимов прав собственности (частная, государственная, коммунальная, свободный доступ) с функциональной точки зрения, а не только с морально-этической, которая имеет как самостоятельное, так и производное от функционального основания значение. Во-вторых, учет трансакционных издержек позволяет объяснить сравнительную эффективность различных способов интернализации внешних эффектов как способа полного учета в процессе принятия решений издержек и выгод, возникающих в результате их (решений) выполнения. В-третьих, появляется возможность объяснить возникновение и пределы распространения различных форм институциональных соглашений, или институциональных устройств. В-четвертых, анализ трансакционных издержек имеет значение и в интерпретации институциональной трансформации, выражающейся, в частности, в реструктуризации режимов прав собственности, например, в переходе от свободного доступа к частной, государственной или коммунальной собственности, изменении правил, образующих институциональную среду. Кроме того, с помощью данного понятия можно определить условия возникновения и соотношение между различными институциональными соглашениями в экономической истории.

Трансакционные и трансформационные издержки.Трансакционные издержки — элемент издержек производства наряду с трансформационными издержками, которые являются объектом анализа в традици-

онной неоклассической теории22.

Существует не только взаимодополняемость трансакционных и трансформационных издержек, но и их заменяемость. Предлагаемый подход дает возможность объяснить существование форм хозяйственной деятельности или взаимодействия между экономическими агентами, которые не обеспечивают минимизации средних трансформационных издержек в долгосрочном аспекте (если речь идет о конкурентном режиме функционирования экономической системы), и наоборот.

Рассмотрим данный вопрос более подробно. Известно, что ограниченные блага обладают комплексом характеристик, которые можно разделить на две группы: физические и правовые. Первая группа включает такие свойства, как размер, форма, вкус, цвет, запах, химический состав, вес, расположение в пространстве и во времени. Ко второй группе относят правомочия, составляющие права собственности.

Двум типам характеристик благ соответствуют две функции: трансформационная и трансакционная, которые позволяют создавать их и изменять. Трансформационной называется функция, если ее осуществление направлено на изменение физических свойств вещи. Трансакционной считается функция, если изменяются характеристики вещи, относящиеся к правам собственности. Таким образом, ресурсы, связанные с реализацией трансформационной функции, образуют элементы трансформационных издержек, а те ресурсы, использование которых обусловливает изменение правовых характеристик вещи, формируют трансакционную составляющую издержек производства.

Фирма, производящая программные продукты или компьютеры, повышает трансформационные издержки, обеспечивая совместимость своих продуктов с продуктами конкурентов. Однако это существенным образом снижает трансак-ционные издержки, поскольку делает излишним осуществление покупателями специфических инвестиций с соответствующей им классической проблемой размывания квазиренты вследствие оппортунистического поведения производителей ex post. В результате снижения трансакционных издержек расширяется емкость рынка, что позволяет фирме компенсировать рост трансформационных издержек.

Другой пример основан на сравнении двух видов обмена: персонализированного и безличного. В рамках персонализированного обмена в силу высокой степе-

22 Следует отметить, что определение издержек как трансакционных или трансформационных неинвариантно по отношению к выбранной точке отсчета. Например, покупатель квартиры, оплачивая услуги риэлтерской фирмы, несет трансакционные издержки. Они являются доходами риэлтерской фирмы. Одновременно агенты по торговле недвижимостью оказывают для данной фирмы трансформационные услуги, что отражается в появлении трансформационных издержек. Таким образом, если предположить, что данная фирма действует в конкурентном окружении, в долгосрочном периоде ее экономическая прибыль равна нулю, соответственно трансформационные издержки по величине равны трансакционным издержкам. Однако проблема усложняется тем, что сама риэлтерская фирма также несет трансакционные издержки, приобретая трансакционные услуги, в частности, по обеспечению безопасности своей деятельности. Расходы по данной статье оказываются доходами организаций, обеспечивающих безопасность предпринимательской деятельности и защиту контрактов. Эту цепочку можно продолжить. Здесь мы также наталкиваемся на хорошо известную проблему двойного счета, что требует определения рыночной стоимости конечных трансакционных услуг.

ни повторяемости сделок с одними и теми же участниками обман, мошенничество, воровство, нарушение взятых на себя обязательств либо вообще отсутствуют, либо представлены слабо. Таким образом, прямые, явные трансакционные издержки в таком обмене низки. Вместе с тем персонализированный обмен возможен в очень узких пределах, что оказывается препятствием для разделения труда и специализации. В свою очередь, специализация — условие снижения трансформационных издержек. Следовательно, в условиях персонализированного обмена общие издержки оказываются высокими за счет трансформационных издержек. В то же время безличный обмен позволяет экономическим агентам производить с низкими трансформационными издержками за счет кардинального расширения масштабов специализации. Однако, как показывает одно-ходовая игра «дилемма заключенных», условия которой вполне соответствуют условиям деперсонализированного обмена, равновесный набор стратегий будет предполагать взаимный обман, мошенничество, фальсификацию товаров, беспринципность, что в некоторых случаях требует вмешательства третьей стороны.

Именно структура и динамика трансакционных издержек (вкупе с трансформационными издержками и технологией) определяют формы организации хозяйственной деятельности, содержание и характер реальных трансакций. Данное обстя тельство дает возможность сформулировать гипотезу, в соответствии с которой не только технология, но и институты являются источником экономического роста.

Свойства существующих институтов ощутимо влияют на характеристики экономических результатов, что подтверждается исследованиями, в соответствии с которыми страны с высоким качеством институтов оказывались в более выгодном положении, чем страны с более высоким качеством макроэкономической политики и большим запасом человеческого капитала, но низким качеством институтов.

Нередко предполагается, что изменения в технологии влияют на уровень трансформационных издержек, тогда как институциональные изменения приводят к росту или снижению трансакционных издержек. Однако существуют как минимум еще две формы зависимости, которые оказались за пределами внимания исследователей проблемы трансакционных издержек. Во-первых, влияние изменения в технологии на уровень трансакционных издержек и, во-вторых, влияние институциональных изменений на трансформационные издержки. Включение в анализ этих зависимостей позволяет преодолеть ограниченность наивной версии теории, в соответствии с которой при данном состоянии техники выбирают такие институты, которые обеспечивают минимизацию трансакционных издержек. Параллельно данный подход позволяет ответить на вопрос: действительно ли технологические изменения, обусловливающие снижение трансформационных издержек, приводят к росту трансакционных издержек и адаптирующимся к институциональным изменениям?

По мнению К. Эрроу, в ценовой системе трансакционные издержки вбивают клин между ценами продавцов и ценами покупателей и тем самым приводят к потерям, нанося с точки зрения традиционной экономической теории ущерб общественному благосостоянию. И с этой позиции трансакцинные издержки действуют как налог. Однако распределение бремени трансакционных издержек во многом зависит от результативности стратегического поведения соперни-

чающих сторон. Вместе с тем налоги иногда включают как один из элементов в трансакционные издержки. В частности, это возможно, если предположить, что налоги — плата за оказываемые государством трансакционные услуги по спецификации и защите прав собственности.

Итак, трансакционные издержки являются препятствием для взаимовыгодного обмена. В связи с этим возникает вопрос о средствах, которые позволяют снизить уровень трансакцион-ных издержек и обеспечить их распределение таким образом, чтобы добровольный обмен стал возможным. Разнообразие трансакционных издержек обусловливает и многообразие средств, позволяющих снизить данные издержки.

Возможности взаимовыгодного обмена в условиях положительных трансакционных издержек.В предыдущем параграфе трансакционные издержки рассматривались как препятствие для взаимовыгодного обмена, реализации сравнительных преимуществ посредством специализации. В данном параграфе предстоит показать, что для осуществления добровольного взаимовыгодного обмена и объяснения его масштабов значение имеет не только абсолютная величина трансакционных издержек, но и распределение их между заинтересованными сторонами. Анализ данного вопроса будет проводиться исходя из определения условий и результатов взаимовыгодного обмена.

Напомним, что взаимовыгодным считается такой обмен, в рамках которого обе стороны имеют возможность повысить свое благосостояние. В рамках модели «коробка Эджуорта» это выражается в переходе на более высокую кривую безразличия по сравнению с той, которой соответствует первоначальный запас благ у каждого из участников обмена. Выгоды от обмена могут быть представлены не только в виде изменения уровня полезности, но и в форме количества одного из благ, которое соответствует разнице между двумя уровнями полезности: соответствующем первоначальному распределению благ и уровню, который отражает результаты обмена. Мы используем идею о возможности выражения выгоды от обмена в форме количества конкретного товара или композитного товара (денег), предположив, что величина выигрыша для двух индивидов А и Б постоянна, не изменяется23 в зависимости от структуры первоначального распределения запаса благ и равна: R = Ra + Re- Данные количества благ соответствуют максимальной сумме, которую участники обмена готовы заплатить за его реализацию.

Используем также следующие предпосылки:

трансакционные издержки однородны (определены как издержки обменаправами собственности);

абсолютная величина трансакционных издержек фиксирована и равна С (вединицах блага, с помощью которого измеряются выгоды от добровольногообмена).

Сумма, которую должен заплатить каждый из участников обмена за осуществление сделки, равна соответственно Сд и Сб, причем С = Сд + Сб. Если через к

23 Более последовательный анализ показывает, что это не так. Однако получаемые модификации не добавляют ничего принципиально нового к ответу на вопрос о распределении трансакционных издержек между сторонами как факторе взаимовыгодного обмена.

обозначить долю общих трансакционных издержек, которую оплачивает индивид А, то СА= кС и СБ = (1-к)С, где 0 < к < 1.

В силу особенностей используемых предпосылок возможны только два варианта с точки зрения осуществления обмена: либо он есть, либо его нет. Это означает, что масштабы обмена фиксированы в том случае, если они отличаются от нуля. Усложнение модели возможно через ослабление предпосылки о нулевых переменных трансакционных издержках, когда общая величина издержек зависит от количества обмениваемых товаров.

Первый вариант реализуется тогда, когда выполняется соотношение: Ra + Rb < С. Величина трансакционных издержек настолько высока, что не позволяет извлечь выгоды от добровольного обмена.

Второй вариант может быть реализован в том случае, если: Ra + Rb> С. Вместе с тем это — необходимое, но не достаточное условие совершения обмена. В связи с этим следует рассмотреть несколько ситуаций, каждая из которых соответствует обозначенному через неравенство условию:

Ra,Rb<C;

RA<C<RB;

RB<C<RA;

Ra,Rb>C.

Первые три ситуации показывают, что распределение трансакционных издержек имеет значение с точки зрения возможностей осуществления добровольного обмена. В рамках первой ситуации достаточным условием обмена является следующее соотношение: 1 — R&/C < k < Ra/C. Во второй ситуации достаточным условием является 0 < к < Ra/C. В третьей ситуации 1 — R&/C < к < 1. Только для четвертой ситуации распределение трансакционных издержек не имеет значения в плане возможностей осуществления обмена. Вместе с тем это не означает независимости распределения выгод обмена от величины трансакционных издержек, которые вынуждены нести участники.

Набор ситуаций может существенно сократиться, если предположить возможность последующих компенсаций, которые будут выплачиваться одним участником обмена другому. Вместе с тем выгоды от компенсаций должны превысить те издержки, которые связаны с заключением и обеспечением выполнения соответствующего соглашения.

Постановка проблемы в предложенной форме не случайна. При изучении вопросов, связанных со спецификацией прав и обменом правами собственности, как правило, обращают внимание на возможности снижения общего уровня трансакционных издержек как средства обеспечения взаимовыгодного обмена. Приведенный пример показывает, что принципиальное значение имеет механизм, распределяющий бремя трансакционных издержек между участниками обмена.

До этого момента мы предполагали, что общая величина трансакционных издержек не зависит от их распределения между участниками обмена. Это является следствием неявной предпосылки об однородности экономических агентов, обусловленной отсутствием специализации, разделения информации, а также сравнительных преимуществ. Снятие данного ограничения приводит к тому, что распределение трансакционных издержек между различными участниками обмена обусловливает одновременно и изменение общей величины данных из-

держек. Таким образом, в нашем примере уже не существует экзогенно заданной величины трансакционных издержек С. Вместо этого есть некоторая величина Сд* для ситуации, когда все бремя трансакционных издержек падает на индивида А, и Сб* для ситуации, когда расходы по обмену правами собственности финансируются за счет Б. Индивид, обладающий преимуществами в оценке качества того или иного товара, реализуя данную возможность, тем самым экономит на общих трансакционных издержках. Предположим, что таким преимуществом обладает А. С некоторой степенью приближения общую величину трансакционных издержек можно рассматривать как линейную комбинацию издержек для А и Б: С* = аСА* + (1-а)СБ*, где 0 < а < 1. Таким образом, dC*/da < 0.

Исключение составляет ситуация, когда, несмотря на экономию на общих трансакционных издержках, обмен не состоится именно потому, что их остаточная величина все равно окажется выше, чем предельная оценка выгод от обмена, или Ra < aC*. В этом случае вновь необходимо обратить внимание на возможности компенсации ex post со стороны того участника обмена, который не обладает преимуществами в экономии на трансакционных издержках, но в то же время согласен выплатить компенсацию за создаваемый «специалистом» позитивный внешний эффект.

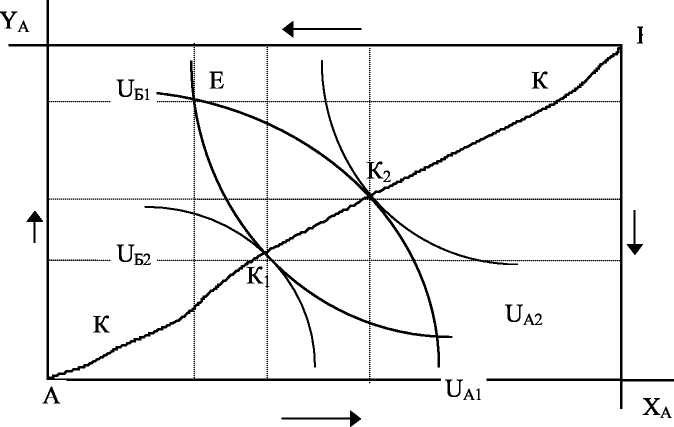

В качестве иллюстрации можно предложить стандартную модель «коробка Эд-жуорта», в рамках которой определяются потенциальные выгоды обмена, выраженные в единицах обмениваемых благ.

Рисунок 2.1. Коробка Эджуорта: взаимные выгоды обмена и трансакционные издержки

АХБ

AYb

AYA'

АХа

UAi,Ua2 — кривые безразличия индивида A; UEbUE2 — кривые безразличия индивида Б; Е — первоначальное распределение благ X и Y между А и Б; AYa, AYE — максимально возможные взаимные выгоды обмена, выраженные в единицах блага Y; АХд, АХБ — максимально возможные взаимные выгоды обмена, выраженные в единицах блага X; КК — кривая контрактов; К] — окончательное распределение благ, когда все выгоды обмена присваиваются Б; К^ — окончательное распределение благ, когда все выгоды обмена присваиваются А.

Если трансакционные издержки равны нулю, то вне зависимости от того, каким образом должны распределиться выгоды от обмена, последний должен состо-

яться и окончательное размещение ресурсов должно располагаться на кривой контрактов КК. Если же трансакционные издержки больше нуля, то для определения окончательного размещения благ необходимо учитывать (а) абсолютную величину трансакционных издержек; (б) распределение бремени трансакцион-ных издержек между заинтересованными сторонами, (д) общую величину выгод обмена; (г) распределение выгод обмена (соответственно, в единицах Y или X).

Не менее важным оказывается наличие сравнительных преимуществ в экономии на различных видах трансакционных издержек, что означает признание значимости не только их разнородности и эндогенности.

Дата добавления: 2015-09-02; просмотров: 1305;