Концепция бухгалтерского учета основных средств

Являясь основной системой информационного обеспечения, рационально организованная система бухгалтерского учета предоставляет возможности, реализация которых будет первой ступенькой к повышению эффективности управления. Следовательно, очевидна необходимость раскрытия потенциала бухгалтерского учета основных средств в целях эффективного управления ими.

Бухгалтерский учёт основных средств, как и система учета в целом, обеспечивает в структуре управления предприятиями ряд важных функций: информационную, контрольную, аналитическую, предотвращения отрицательных результатов функционирования, которые транслируются в практической бухгалтерской деятельности, как контроль за сохранностью всех основных средств хозяйства, правильное документальное оформление поступления, перемещения в хозяйстве и их выбытия, своевременное и точное отражение в учётных регистрах движения основных средств и их использования; правильное начисление амортизации (износа) в соответствии с установленными нормами и своевременное отражение их сумм на счетах и другие.

Бухгалтерский учет основных средств является очень сложным и информативным. Следует выделяет основные задачи, стоящие перед ним (таблица 2).

Основные задачи бухгалтерского учета основных средств

| Задачи учета основных средств |

| Правильное и своевременное оформление документов и своевременное отражение в них движения основных средств (поступления, перемещения, выбытия) |

| Правильное определение результатов от продажи и прочего выбытия основных средств |

| Правильное определение затрат, связанных с поддерживанием основных средств в рабочем состоянии (расходы на техническое обслуживание, ремонт) |

| Контроль за сохранностью основных средств, принятых к бухгалтерскому учету |

| Контроль за эффективностью использования основных средств |

| Выявление резервов использования производственных мощностей |

| Составление отчетности о наличии, движении и выбытии основных средств |

| Своевременное принятие решений о проведении переоценки основных средств |

| Достоверное исчисление налогов, связанных с осуществлением хозяйственных операций с основными средствами |

| Выявление излишних и неиспользуемых объектов основных средств |

| Контроль за установлением оптимальных сроков полезного использования основных средств, правильностью их оценки и исчислением амортизационных отчислений |

| Точное определение результатов от списания, выбытия объектов основных средств |

Перечисленные задачи решаются с помощью правильной организации и постановки бухгалтерского учета наличия и движения основных средств.

В Российской Федерации учет основных средств, как важнейших активов, участвующих в процессе производства общественных благ, жестко регламентируется с целью получения достоверной и полной информации для управления. В принятых на всех уровнях власти и управления нормативно-законодательных актах, приводится подробный порядок организации, методологии, синтетического и аналитического учёта основных средств.

Порядок организации и ведения бухгалтерского учета основных средств в РФ регламентирует ряд важных нормативно-законодательных актов:

1. Федеральный закон РФ от 30.11.11 1402-ФЗ «О бухгалтерском учете»;

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Минфина РФ от 29.07.98г. № 34н;

3. Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01, утверждено приказом Минфина России от 28 апреля 2001г. № 2688);

4. Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина РФ от 13 октября 2003г. № 91н;

5. Методические рекомендации по учету основных средств, утвержденные приказом Минфина России от 20 июля 1998г. № 33н;

6. Приказ Минфина РФ от 22 июля 2003г. № 67н «О формах бухгалтерской отчетности организации»;

7. Приказ Минфина России от 17 февраля 1997г. № 15 «Об отражении в бухгалтерском учете операций по договору лизинга» ;

8. Перечень унифицированных форм первичной учетной документации по учету основных средств, утвержденный Постановлением Госкомстата РФ №7 от 21 января 2003г.

9. Международный стандарт финансовой отчетности (МСФО) 16 «Основные средства»;

10. Международный стандарт финансовой отчетности (МСФО) 17 «Аренда»;

11. Международный стандарт финансовой отчетности (МСФО) 36 «Обесценение активов»;

12. Международный стандарт финансовой отчетности (МСФО) 40 «Инвестиционная собственность»;

13. Международный стандарт финансовой отчетности (МСФО) 41 «Сельское хозяйство»;

14. Международный стандарт финансовой отчетности (МСФО) 5 «Выбытие внеоборотных активов, удерживаемых для продажи, и прекращенная деятельность».

В этих нормативных актах приводится подробный порядок организации, методологии, синтетического и аналитического учёта основных средств.

Основные средства необходимо эффективно использовать и обеспечить их полную сохранность. В этом важную роль играет система бухгалтерского учёта.

Основными хозяйственными операциями по учету основных средств, которые относятся к объектам бухгалтерского учета, являются:

· Приобретение основных средств;

· Внесение основных средств в качестве вклада в уставный капитал;

· Строительство основных средств;

· Государственная регистрация права собственности на приобретенные или построенные объекты основных средств;

· Ввод в эксплуатацию приобретенных или построенных основных средств;

· Начисление амортизации;

· Проведение реконструкции, модернизации, достройки и дооборудования основных средств;

· Проведение ремонта основных средств (затраты на ремонт балансовой стоимости объектов не увеличивают, а учитываются в составе текущих расходов);

· Ликвидация, разборка или демонтаж основных средств;

· Продажа объектов основных средств;

· Поступление материалов от разборки выбывших основных средств;

· Переоценка объектов основных средств;

· Передача основных средств в аренду или лизинг;

· Приобретение основных средств по договору аренды или лизинга;

· Инвентаризация основных средств.

Хозяйственные операции, проводимые организацией, трансформируются в учетную информацию в процессе обработки и отражения в учете оправдательных документов, каковыми являются первичные учётные документы. Первичная документация является базой и основой ведения бухгалтерского учёта.

В настоящее время следует применять формы первичной документации для учета основных средств, согласно Указаниям по применению и заполнению форм первичной учетной документации по учету основных средств, утвержденным Постановлением Госкомстата РФ от 21.01.03г. №7 (табл.3).

Таблица 3

Формы первичной учетной документации по учету основных средств

| Номер унифицированной формы | Наименование формы |

| ОС-1 | Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) |

| ОС-1а | Акт о приеме-передаче здания (сооружения) |

| ОС-1б | Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) |

| ОС-2 | Накладная на внутреннее перемещение объектов основных средств |

| ОС-3 | Акт о приеме-сдаче отремонтированных, реконструированных, модернизация объектов основных средств |

| ОС-4 | Акт о списании объекта основных средств (кроме автотранспортных средств) |

| ОС-4а | Акт о списании автотранспортных средств |

| ОС-4б | Акт о списании групп объектов основных средств (кроме автотранспортных средств) |

| ОС-6 | Инвентарная карточка учета основных средств |

| ОС-6а | Инвентарная карточка группового учета объектов основных средств |

| ОС-6б | Инвентарная книга учета объектов основных средств |

| ОС-14 | Акт о приеме (поступлении) оборудования |

| ОС-15 | Акт о приеме-передаче оборудования в монтаж |

| ОС-16 | Акт о выявленных дефектах оборудования |

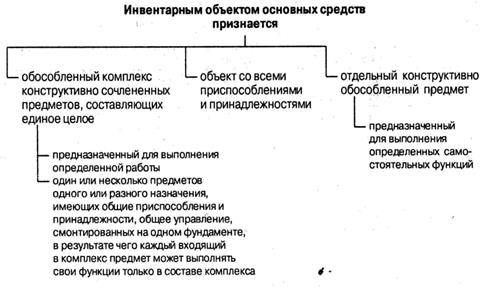

Порядок определения состава инвентарного объекта, утверждаемый при формировании учетной политики, в дальнейшем может влиять на финансовый результат хозяйствующего субъекта. В этой связи в учете основных средств весьма важным по своему значению является понятие инвентарного объекта как единицы бухгалтерского учета (рис.6)..

Рис. 6. Инвентарный объект

Инвентарным объектом - учётной единицей бухгалтерского учёта основных средств, признаётся объект со всеми приспособлениями и принадлежностями, или комплекс таких объектов, выполняющие свои функции только вместе, или отдельной конструктивно обособленный предмет, предназначенный для выполнения определённых самостоятельных функций.

С целью контроля за сохранностью, перемещением и правильным использованием основных средств, принято каждому инвентарному объекту присваивать свой цифровой, порядково – серийный инвентарный номер.

Инвентарные карточки формы № ОС-6 составляют в бухгалтерии на каждый инвентарный номер в одном экземпляре.

Процесс движения основных средств на предприятии состоит из трех основных стадий:

- стадии поступления основных средств на предприятие;

- стадии эксплуатации основных средств на предприятии;

- стадии выбытия основных средств у предприятия.

Синтетический учет наличия и движения основных средств, принадлежащих предприятию, ведут на счете 01 «Основные средства» по первоначальной стоимости. Счет активный, сальдовый, инвентарный. Сальдо дебетовое отражает сумму первоначальной стоимости действующих и находящихся в запасе и на консервации собственных основных средств предприятия.

Оборот по дебету отражает поступление, оборот по кредиту — выбытие объектов по разным причинам.

Каналами поступления объектов основных средств могут служить: приобретение у поставщиков за плату; поступление от юридических лиц безвозмездно; поступления в уставный фонд.

Оприходование основных средств, полученных от других предприятий и лиц безвозмездно, отражается по дебету счета 01 «Основные средства» в корреспонденции со счетами, на которых отражается безвозмездное поступление ценностей.

Оприходование основных средств, в результате приобретения и изготовления, оформляется бухгалтерской записью по дебету счета 01 «Основные средства» и кредиту счета 08 «Вложение во внеоборотные активы».

Понятие «выбытие объекта основных средств» имеет место в случаях продажи, безвозмездной передачи, списания в случае морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передачи в виде вклада в уставный (складочный) капитал других организаций и др.

К счёту 01 «Основные средства» могут быть открыты субсчета:

01-1 «Производственные основные средства основной деятельности

(кроме скота, насаждений, инвентаря, земельных участков и объектов природопользования)»;

01-2 «Прочие производственные основные средства»;

01-3 «Непроизводственные основные средства»;

01-4 «Скот рабочий и продуктивный»;

01-5 «Многолетние насаждения»;

01-6 «Земельные участки и объекты природопользования»;

01-7 «Объекты не инвентарного характера»;

01-8 «Инвентарь и хозяйственные принадлежности»;

01-9 «Основные средства, полученные по лизингу и в аренду»;

01-10 «Прочие объекты основных средств»;

01-11 «Выбытие основных средств».

Экономический смысл операций, отражающихся на них тождествен названиям.

Аналитический учет основных средств по счету 01 «Основные средства» ведется по отдельным инвентарным объектам, а также по их видам, местам нахождения и другим признакам.

Амортизационные отчисления производятся в течение всего срока службы основных средств в хозяйствах. Амортизацию начисляют независимо от того, эксплуатируются основные средства или нет. Амортизация по основным средствам начисляется с первого числа, следующего за месяцем принятия этого объекта к бухгалтерскому учёту.

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки, объекты природопользования).

Срок полезного использования объектов основных средств определяется при принятии объектов к бухгалтерскому учету в соответствии с классификацией объектов основных средств, включаемых в амортизационные группы.

Внутри каждой из амортизационной групп объекты основных средств систематизированы по кодам Общероссийского классификатора основных фондов (ОКОФ), утвержденного постановлением Госстандарта России от 26 декабря 1994г. № 359.

Начисление амортизации объектов основных средств, производится в соответствии с Положением по бухгалтерскому учёту «Учёт основных средств» ПБУ 6/01, утверждённым приказом Минфина РФ от 30.03.01г. № 26н и др. нормативами, одним из следующих способов:

— линейным;

—уменьшаемого остатка;

—списания стоимости по сумме чисел лет срока полезного

использования;

—списания стоимости пропорционально объему продукции.

Применение одного из способов по группе однородных объектов основных средств, производится в течение всего срока полезного использования.

Объекты основных средств, стоимостью не более 20 000 руб. за единицу, а также приобретенные брошюры, книги и подобные им издания разрешается списывать на затраты производства (расходы на продажу) по мере отпуска их в производство или эксплуатацию.

Суммы начисленной амортизации по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете.

Начисленная сумма амортизации основных средств отражается в бухгалтерском учёте по кредиту счёта 02 «Амортизация основных средств» в корреспонденции со счетами учёта затрат на производство (расходов на продажу).

Доходы и расходы от списания с бухгалтерского учета объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счет прибылей и убытков в качестве операционных доходов и расходов.

Для определения целесообразности и пригодности объектов основных средств к дальнейшему использованию, невозможности или неэффективности его восстановления, а также для оформления документации на списание указанных объектов в организации приказом руководителя должна быть создана постоянно действующая комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность основных средств. Для участия в работе комиссии могут приглашаться представители соответствующих инспекций.

Согласно методологии учета, выбытие основных средств отражается на счете 01 «Основные средства», субсчете «Выбытие ОС». В дебет этого субсчета списывается первоначальная стоимость объекта, а в кредит – сумма накопленной амортизации.

Инвентаризация – один из основных элементов метода бухгалтерского учета и отчётности.

Для обеспечения достоверности данных бухгалтерского учёта и бухгалтерской отчётности предприятия обязаны проводить инвентаризацию основных средств, в ходе которой проверяются документально подтверждающиеся наличие основных средств, их состояние и оценка.

Порядок и сроки проведения инвентаризаций в отчётном году определяются руководителем предприятия, за исключением случаев, когда проведение инвентаризации обязательно:

- при передаче имущества в аренду, выкупе, продаже;

- перед составлением годовой бухгалтерской отчётности, но не раньше 1 ноября отчётного года;

- при смене материально ответственных лиц;

-при выявлении факторов хищения, злоупотребления и порчи имущества;

-в случае стихийного бедствия, пожара или других чрезвычайных ситуаций;

- при организации или ликвидации предприятия;

- в других случаях предусмотренных законодательством РФ.

Инвентаризация основных средств может проводиться один раз в три года; библиотечного фонда – один раз в пять лет; продуктивных животных и рабочего скота – ежеквартально (на 1 апреля, на 1 июня, на 1 октября) и 31 декабря отчётного года.

Предваряя инвентаризацию основных средств, проверяют наличие и состояние инвентарных карточек, техническую документацию и т.д.

Инвентаризацию проводит инвентаризационная комиссия, которая производит осмотр объектов и заносит в инвентаризационные описи их полное наименование, инвентарные номера, основные технические или эксплуатационные показатели, составляет инвентаризационные описи, сверяет фактическое наличие с данными учета, проверяет правильность использования и хранения основных средств.

При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение объектов в собственности организации.

Проверяется также наличие документов на земельные участки, водоемы и другие объекты природных ресурсов, находящиеся в собственности организации.

Основные средства, которые на момент инвентаризации находятся вне места нахождения организации (в дальних рейсах морские и речные суда, железнодорожный подвижной состав, автомашины; отправленные в капитальный ремонт машины и оборудование и др.), инвентаризуются до момента временного их выбытия.

Одновременно с инвентаризацией собственных основных средств проверяются основные средства, находящиеся на ответственном хранении и арендованные.

В завершении инвентаризационная комиссия составляет протокол, в котором отражают сведения о причинах возникновения недостач и излишков, а также информацию об условиях хранения, эксплуатации основных средств и т.д.

В учетных политиках, разрабатываемых предприятиями, должно быть уделено особое внимание формированию полной системы методов и приемов ведения бухгалтерского учета основных средств.

Дата добавления: 2015-09-11; просмотров: 1640;