Учение А. Смита о разделении труда, обмене и деньгах

В основе экономических взглядов А. Смита лежит следующая идея: продукты материального производства – это богатство нации; а величина последнего зависит от доли населения, занятого производительным трудом и производительности труда.

Главный фактор увеличения уровня производительности труда – разделение труда, или специализация.

Результатом разделения труда являются:

· экономия рабочего времени;

· совершенствование навыков работы;

· изобретение машин, облегчающих ручной труд.

Источник разделения труда Смит видел в обмене. С ростом разделения труда и развитием обмена он связал происхождение денег.

Выделяя функции денег как меры стоимости и средства обращения, главной Смит считал последнюю. Деньги он считал товаром, продуктом стихийного объективного процесса развития общества, всеобщим орудием торговли. Однако различия между металлическими и бумажными деньгами Смит не проводил.

Большое место Смит отводил вопросам стоимости.

Основу цены, по его мнению, составляет определённое количество труда, воплощенного в товаре. Это количество труда Смит называл меновой стоимостью, или стоимостью. В каждом товаре он выделял два свойства:

1) полезность, или потребительную стоимость;

2) свойство обмениваться на другую вещь.

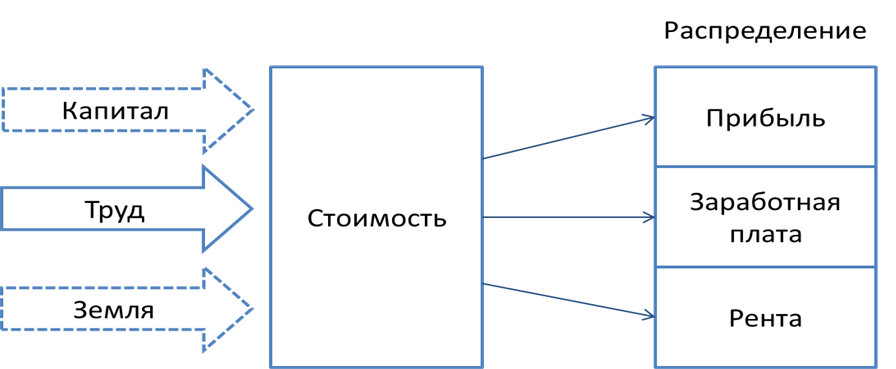

В теории стоимости ярко выражена противоречивость взглядов А. Смита. Анализируя проблему стоимости (и цены), Смит выдвинул два положения (рис. 1).

Рис. 1. Два положения Смита об образовании стоимости (и цены) товара

1) Стоимость (и цена) товара определяется затраченным на него трудом.

Стоимость – это материализованный в товаре труд, определяемый как средний, необходимый для данного уровня развития производительных сил.

На рис. 1 первое положение Смита изображено в виде сплошной стрелки «Труд»; труд выступает в качестве источника создания стоимости. В процессе последующего распределения образуемый трудом доход распадается на прибыль, заработную плату и ренту.

2) Стоимость (и цена) складывается из издержек на производство товара (источников доходов), иначе говоря, из затрат труда, прибыли, земельной ренты. Это определение носит название «догма Смита».

Это положение изображено на рис.1. пунктирными стрелками «Капитал» и «Земля». Наряду с трудом (сплошная стрелка) капитал и земля участвуют в образовании продукта и (соответственно) доходов. Теперь они выступают как производственные факторы, участвующие в образовании стоимости. Капитал создает доход в форме прибыли, земля – в форме ренты, труд – в форме заработной платы.

Первая, «трудовая» концепция, по мнению Смита, применима лишь на первых ступенях развития общества, в «примитивных обществах». Вторая, «трехфакторная» концепция функционирует в условиях капиталистического производства.

Анализируя капитал, Смит показал, что рост производства, создание мануфактурной промышленности – это результаты деятельности капитала.

Под капиталом он понимал особый фонд производства, сумму средств производства, вещественный фактор производства. Смит разделял капитал на основной и оборотный. Под оборотным капиталом Смит понимал ту его часть, которая находится в обращении. Та часть капитала, которая не вступает в обращение, получила название основного капитала. Как основной, так и оборотный капитал, по Смиту, приносит прибыль: основной – в производстве, оборотный – в сфере обращения.

Под заработной платой Смит понимал сумму денег, которую получает товаропроизводитель, реализуя свой товар. Заработная плата в его учении характеризуется как стоимость труда.

Прибыль, по Смиту, является вычетом из продукта труда рабочего. Это результат неоплаченного труда, присвоение чужого труда капиталистом.

Характеризуя ренту, Смит дал несколько ее определений:

1) рента как вычет из продукта труда рабочего, который присваивают землевладельцы;

2) рента как результат действия природных факторов;

3) рента как результат монополии на сельскохозяйственную продукцию.

Принцип полного невмешательства государства в экономику страны – «laissez faire» – является условием богатства. Государственное регулирование необходимо при возникновении угрозы всеобщему благу.

Уплату налогов следует возложить не на один класс, как предлагали физиократы, а на всех одинаково – на труд, на капитал, на землю.

Четыре основных правила взимания налогов состоят в следующем:

– налоги должны платить все граждане, каждый – в соответствии со своим доходом;

– налог, который следует уплатить, должен быть точно определен, а не изменяться произвольно;

– всякий налог должен взиматься в такое время и таким способом, которые наименее стеснительны для плательщиков;

– налог должен устанавливаться по принципу справедливости. Это касается размеров платежа, санкций за неуплату, равенства в распределении уровней налогообложения, соразмерности с доходами и т.д.

Дата добавления: 2015-11-12; просмотров: 3028;