Капитал, его виды и формы. Рынки капитала и процент.

В основе развития экономики, движения факторов и результатов производства лежат деньги.

Финансовый капитал начинает свою жизнь с денег, которые в процессе своего кругооборота на финансовом рынке приносят своему хозяину дополнительный доход в форме процента, увеличивая первоначально вложенную сумму.

Кроме того на деньги можно купить все, что необходимо для производственного процесса: здания, оборудование, сырье, материалы и пр. Следовательно, деньги превращаются в реальный капитали приносятприбыль. Правда, не все деньги суть капитал и не все деньги приносят прибыль или процент. Доход приносят только те деньги, которые пущены в оборот.

Следовательно, капитал- это стоимость, воплощенная в денежной, материальной или нематериальной формах и приносящая дополнительный доход.

Производственный капитал может выступать в двух формах: как реальный(физический) - тот, что уже вложен в средства производства, и как денежный(финансовый), существующий пока в виде денег для закупки средств производства (инвестиционных товаров).

Физический (реальный) капитал на предприятии подразделяется на основной и оборотный (табл. 4.3).

Таблица 4.3

Сравнительная характеристика основного и оборотного капитала

| Параметр сравнения | Основной капитал | Оборотный капитал |

| Что включает | Средства труда (станки, машины, производственные здания, сооружения и т.д.) | Предметы труда (сырьё, материалы, полуфабрикаты, топливо и т.д.) |

| Как участвует в производстве | Многократно | Однократно |

| Как расходуется | Постепенно изнашиваются | Полностью потребляются |

| Как переносит свою стоимость на стоимость произведённых товаров | Постепенно, частями, по мере износа | Сразу и целиком |

Основной капитал (основные фонды) - это средства труда, которые участвуют в производстве многократно, при этом постепенно изнашиваются как физически, так и морально, и постепенно амортизируются.

Амортизация (лат. amortisatio - погашение) - постепенное перенесение стоимости основного капитала на стоимость производимой продукции. Сумма амортизации включается в состав издержек производства в виде амортизационных отчислений и направляется в специальный фонд, где происходит накопление средств для замены изношенного оборудования и других элементов основного капитала на новый.

Амортизационные отчисления регулируются государством, которое устанавливает нормы амортизации на отдельные элементы основного капитала, так как от величины амортизации зависят темпы НТП, структурные изменения в промышленности и т.п. В настоящее время широко применяется ускоренная амортизация, когда в первые годы службы основного капитала предприятия производят амортизационные отчисления более интенсивно, чем в последующие годы. Ускоренная амортизация позволяет быстрее формировать амортизационный фонд и быстрее производить замену устаревшего оборудования новым, внедрять современные технологии и тем самым влиять на ускорение экономического роста.

В структуре основного капитала выделяют фонды активные и пассивные - по их разной роли в производстве. Активные основные фонды непосредственно воздействуют на продукт, определяют масштабы его производства и уровень производительности труда работников. К ним относятся, прежде всего, машины и оборудование, инструмент. Пассивная часть основных фондов охватывает те из них, которые создают необходимые условия для процесса труда: здания, сооружения, передаточные устройства и т.п.

Для определения эффективности использования основных фондов применяют два основных показателя: фондоотдача и фондоёмкость.

Фондоотдачаотражает степень продуктивности фондов и определяется стоимостью продукции, приходящейся на единицу стоимости фондов.

Фондоёмкость- это показатель, обратный фондоотдаче. Он характеризует затраты основных фондов (то есть их стоимость) на выпуск единицы продукции.

Повышение эффективности использования основного капитала предполагает повышение фондоотдачи с помощью таких мер, как: сведение к минимуму неустановленного, бездействующего оборудования; увеличение доли активных фондов и сокращение затрат на пассивный капитал; рационализация рабочих мест (избавление от лишней техники, расширение зон обслуживания); устранение простоев; замена устаревших фондов новыми, высокопроизводительными.

Оборотный капитал (оборотные фонды) - это предметы труда, которые участвуют в производстве однократно, при этом полностью потребляются и полностью же и сразу переносят свою стоимость на стоимость произведённой продукции. Оборотный капитал - эта та часть капитала фирмы, которая обладает наибольшей ликвидностью и в соответствии с этим направлена на оплату налогов, приобретение необходимых для работы фирмы товаров или услуг.

Эффективное использование оборотного капитала - это, прежде всего, снижение материалоёмкости продукции, то есть затрат материальных ресурсов (металла, дерева, топлива, энергии и пр.) на выпуск единицы продукта. Этому способствуют: всемерная экономия ресурсов; применение новых, экономичных материалов и прогрессивных конструкций изделий; внедрение ресурсосберегающих технологий и рациональной организации труда; улучшение качества продукции. Другое направление повышения эффективности оборотного капитала - сокращение времени его оборота. Оно позволяет при тех же ресурсах производить больше продукции за данный период, что равнозначно экономии ресурсов. Пути сокращения времени оборота: совершенствование техники и технологии производства, экономия ресурсов, устранение потерь рабочего времени, обеспечение ритмичности поставок сырья, минимизация производственных запасов, улучшение системы снабжения, сбыта.

Доход на капитал - это доход, который приносит капитал, т.е. приращение первоначально авансированной стоимости.

Выше было сказано, что капитал должен постоянно находиться в обороте, только при этом условии средства становятся капиталом. Каждый владелец капитала, занимающийся предпринимательствомстремится кполучению дохода в виде прибыли.

На практике встречается, что владелец определенных ценностей не может, а порой не хочет или не может заниматься предпринимательством и получать прибыль. Поэтому он предоставляет свои свободные ценности в распоряжение другого предпринимателя, т.е. дает их в ссуду на условиях возвратности, платности в виде процента и срочности. Такой капитал называется ссудным, а движение такого капитала называется кредитом.

Ссудный процент — это цена, уплачиваемая собственникам капитала за использование их заемных средств в течение определенного периода. Ссудный процент выражается через ставку этого процента за год. Допустим, что ставка ссудного процента составляет 5% в год. Это означает, что собственникам капитала будет уплачено 5 коп. за каждый рубль, который они дали возможность использовать другим в течение одного года.

Торговля использованием ссудного (заемного) капитала осуществляется на различных финансовых рынках. На финансовом рынке с совершенной конкуренцией ни отдельные заемщики, ни отдельные заимодатели не влияют на рыночную ставку ссудного процента. Они принимают существующие цены, поскольку спрос каждого отдельного заемщика составляет только незначительную долю общего предложения заемного капитала, а каждый заимодатель предлагает только незначительную часть от общей суммы спроса на заемный капитал. Ставка ссудного процента определяется предложением накопленных средств и спросом на заемные средства со стороны всех заемщиков. Ставка ссудного процента влияет на инвестиционные решения.

Рыночный спрос на заемный (ссудный) капитал— это сумма объемов заемных средств, на которые есть спрос у всех заемщиков при той или иной возможной ставке ссудного процента. Заемщиками являются фирмы, индивиды, правительства.

Спрос на заемные средства в каждой отрасли отражает снижение цен в производстве, ибо все фирмы увеличивают выпуск благ.

На рис. 4.6 изображено, как возникает рыночный спрос на заемные средства. График (а) показывает отраслевой спрос, потребительский сирое и правительственный спрос на инвестиционные фонды. График показывает рыночный спрос, который представляет собой сумму средств, на которые имеется спрос для всех целей при любой ставке процента

|

Рис. 4.6. Возникновение рыночного спроса на заемный капитал

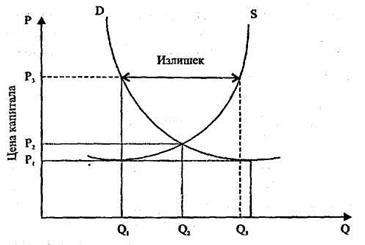

Рынок ссудного (финансового) капитала, как и любой другой рынок, функционирует на основе механизмов взаимодействия спроса и предложения ссудного капитала, результатом чего является установление цены равновесия, которой является рыночная ставка ссудного процента (рис. 4.7.).

Рисунок 4.7. Рынок финансового (ссудного) капитала

Основными источниками ссудного капитала предприятий и домашних хозяйств выступают:

- амортизационные средства, которые накапливаются на счетах предприятия, предназначенные для восстановления основного капитала;

- временно свободные средства, образующиеся в промежутках между поступлением средств от реализации товаров и выплатой заработной платы;

- часть оборотного капитала, не занятая в данный момент в процессе производства;

- денежные накопления государства, временно переданные предприятию для решения его проблем;

- денежные доходы и сбережения частных лиц на счетах в банках.

Цена ссудного капиталарегулируется соотношением спроса и предложения и проявляется в ставке ссудного процента.

Ставка (норма) ссудного процента- это отношение годового дохода к величине выдаваемого кредита.

(4.6)

(4.6)

В экономике различают среднюю норму ссудного процента, которая зависит от складывающейся нормы прибыли и рассчитывается за год, и рыночную норму ссудного процента, на которую влияют следующие факторы:

- Риск. Опасения кредитора в связи с возможностью невозврата ссуды.

- Размер ссуды. Ввиду того, что на реализацию любой ссуды идут одинаковые административно-управленческие расходы, при меньшей ссуде ставка будет возрастать.

- Налогообложение. Кредитор включает в состав процента налоги на свои доходы с этой суммы.

- Срок ссуды. Чем на больший срок предоставляется ссуда, тем больше упущенных (альтернативных) возможностей у кредитора. Чем больше срок, тем больше риск невозврата. Поэтому кредитор компенсирует эти факторы через ставку процента.

Ставка процента может быть:

- номинальной - без поправок на инфляцию; показывает, насколько возвращаемая сумма больше полученной;

- реальной - равна номинальной процентной ставке, увеличенной (уменьшенной) с учетом инфляции.

Различие номинальной и реальной процентной ставки показывает, какое значение для движения ссудного капитала имеет дисконтирование.

Дисконтирование- это определение сегодняшней ценности будуших ресурсов или будущих доходов, то есть ценности ресурсов в начале и в конце срока кредитования и приведение их к сегодняшнему моменту времени.

Процентная ставка оказывает большое влияние на структуру и уровень развития производства. При снижении процентной ставки спрос на инвестиции возрастает, что способствует расширению и обновлению производства. Высокая процентная ставка имеет обратное влияние: спрос на инвестиции падает, развитие производства замедляется.

Инвестирование — процесс пополнения или добавления капитальных фондов; представляет собой приток нового капитала в данном году. В процессе производства происходит «снашивание» капитальных фондов. Оборотный капитал (запасы материалов и полуфабрикатов) используется и уменьшается в производственном процессе, а основной капитал (здания, оборудование и т. и.) стареет физически или морально и должен заменяться. Темп, с которым физически изнашивается основной капитал, называется физическим износом.

Увеличивая инвестиции, фирмы тем самым создают предпосылки для увеличения прибыли. При инвестировании фирма решает, будет ли возрастание прибыли в результате инвестирования больше стоимости издержек производства.

Чистый доход в результате инвестиций, выраженный в процентах от каждой дополнительной инвестируемой денежной единицы, означает предельную норму окупаемости инвестиций (r). Она определяется вычитанием всех предельных издержек, связанных с инвестициями, за исключением предельных издержек по ставке процента с капитала, и выражает результат в процентах от всех инвестированных средств.

Разница между предельной окупаемостью инвестиций r и ставкой ссудного процентаi называется предельной чистой окупаемостью инвестиций:

г - i = предельная чистая окупаемость инвестиций.

До тех пор пока r не меньше i, фирма будет извлекать дополнительную прибыль.

Максимизирующий прибыль уровень инвестиций — это такой уровень, при котором предельная их окупаемость равняется ставке процента с капитала. Следовательно, если фирма извлекает от инвестиций предельную норму окупаемости (r), большую, нежели ставка процента (i), по которой капитал может быть задан (либо дан в ссуду), фирма будет выплачивать за займы, осуществляемые с целью финансирования инвестиций.

Инвестиции в капитал различаются по горизонту и по времени. Мы рассмотрели краткосрочные инвестиции, теперь перейдем к долгосрочным инвестициям.Инвестиции в большинстве случаев выступают в виде долгосрочных. Полезный срок службы основного капитала (основных фондов, капитальных активов) — это число лет, в течение которых они будут приносить фирме прибыль либо сокращать издержки. Чтобы рассчитать прибыль от долгосрочных инвестиций, фирме необходимо:

а) рассчитать добавку к прибыли, извлекаемую от каждого года применения основного капитала

б) рассчитать добавку к прибыли, извлекаемую из каждого года применения основного капитала.

Предельная окупаемость инвестиций рассчитывается по формуле: C(l + r) = R1

где С — предельная стоимость капитальных вложений; R1 — предельный вклад капитальных вложений или в увеличение прибыли, или в сокращение издержек производства (либо в сочетание того и другого) к концу года. Формула показывает окупаемость инвестиций в процентах (г), которая к концу года обеспечит увеличение величины С до R, в денежных единицах.

Чтобы определить, будет ли инвестирование выгодным, фирма должна сопоставить внутреннюю окупаемость инвестиций с рыночной ставкой процента с капитала. Внутренняя норма окупаемости инвестиционного проекта (предельная норма окупаемости инвестиций), предположим, равна 30%, а рыночная ставка процента с капитала — 5%, тогда чистая окупаемость данной фирмы составит (30% - 5%) = 25%.

Чтобы определить внутреннюю норму окупаемости инвестиций в долговременном периоде, фирма должна соотнести стоимость приобретения оборудования с чистым вкладом оборудования в прибыль за период его срока службы. Под чистым вкладом понимается увеличение прибыли либо уменьшение издержек, которые меньше любых эксплуатационных и амортизационных годовых расходов.

Внутренняя норма окупаемости инвестиций имеет тенденцию к падению с увеличением величины капитала, инвестированного в данном году, вначале фирма предпринимает инвестирование при наивысшей норме окупаемости, в последующие годы вместе с ростом размеров инвестированного капитала действует тенденция к ее уменьшению.

Процентная ставка оказывает влияние на распределение инвестиционных потоков. В первую очередь деньги поступают в развивающиеся отрасли, которые, как правило, сулят большие доходы и гарантированный возврат денег. Финансирование развивающихся отраслей, их развитие влияют на развитие смежных с ними отраслей, что также вызывает спрос на инвестиции.

В практике предпринимателя всегда встает вопрос, что выгоднее: вложить средства в облигации, депозитные сертификаты или купить на них оборудование, которое в процессе использования будет приносить желаемый доход? Поэтому с точки зрения упущенной возможности необходимо оценивать потенциальную отдачу капитального ресурса (например, станка) посредством определения альтернативной отдачи средств, потраченных на его покупку, при их помещении (условно) в банк.

Вопросы для самоконтроля

1. Назовите особенности формирования спроса на трудовые ресурсы.

2. Что такое монопсония на рынке труда? Встречается ли она в современной России?

3. В чем состоит роль профсоюзов на рынке труда?

4. Назовите основные формы и системы заработной платы.

5. Что такое дифференциальная и монопольная рента? Каковы причины их образования?

6. Как устанавливается равновесие на рынке земли? Чему равна цена земли?

7. Какова структура капитала? Какой признак положен в основу его деления на основной и оборотный?

8. Какие показатели используются для определения эффективности использования основного и оборотного капитала?

9. Как рассчитывается цена ссудного капитала?

10. Какой показатель делает возможным корректное сравнение денежных потоков, относящихся к разным временным периодам?

Дата добавления: 2015-11-10; просмотров: 1303;