Мировая черная металлургия

Черная металлургия – одна из базовых отраслей промышленности, или отраслей ее «нижнего этажа», связанного с переработкой различных видов сырья, главным образом минерального. Значение ее определяется прежде всего тем, что стальной прокат продолжает оставаться главным конструкционным материалом для промышленности и строительства. В сталеплавильной промышленности мира занято 6,5–7 млн человек.

Однако времена, когда по уровню развития черной металлургии едва ли не в первую очередь судили об экономической мощи страны, уже ушли в прошлое, по крайней мере в постиндустриальных государствах. В эпоху НТР черную металлургию все чаще начали причислять к «больным» отраслям: ее поступательное развитие стали нарушать периоды застоя и даже упадка. Такой ход событий объясняется несколькими причинами: общей тенденцией к снижению металлоемкости промышленной продукции, усиливающейся конкуренцией со стороны более новых и прогрессивных конструкционных материалов (алюминия, пластмасс, керамики, композитов), усилением мер по охране окружающей среды, прямо коснувшихся черной металлургии как одной из наиболее «грязных» отраслей промышленности и др. Вот почему часто говорят, что черная металлургия вступила в полосу структурного кризиса.

Тем не менее преуменьшать значение этой отрасли было бы неправильно. По всем расчетам, черные металлы – сталь и другие сплавы железа – останутся основными конструкционными материалами и в XXI в. Нельзя не видеть и того, что в наши дни в черной металлургии происходят структурная перестройка, техническое и технологическое перевооружение. Хотя в производстве стали и других видов металлопродукции на обозримом отрезке XXI в. основные позиции по-прежнему будут занимать традиционные, пусть и постоянно совершенствуемые агрегаты (доменные печи, электропечи, кислородные конвертеры), уже довольно широкое распространение получило внедрение некоторых «прорывных» технологий. К ним относятся: прямое получение стали из руды, непрерывное литье профилей, близких по форме к конечной продукции, непрерывная разливка стали, использование плазменных технологий и т. п.

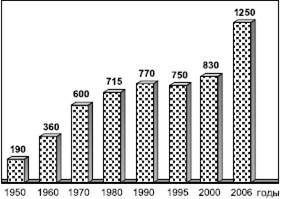

Все эти особенности развития мировой черной металлургии во второй половине XX в. наиболее полно отразились в динамике производства стали (рис. 78). До середины 70-х гг. XX в. оно довольно быстро возрастало. Это можно проиллюстрировать и следующими весьма наглядными данными. Для того чтобы мировая выплавка стали увеличилась со 100 млн до 200 млн т, потребовалось 23 года (с 1927 по 1950). Увеличение выплавки с 200 млн до 300 млн т произошло уже за 8 лет (1950–1958). В 1964 г. в мире было получено 400 млн т стали, в 1968 г. – 500 млн, в 1970 г. – 600 млн т. Но с началом энергетического и сырьевого кризисов развитие отрасли резко замедлилось, что объясняется многими как постоянными, так и относительно временными причинами. С одной стороны, это общее уменьшение металлоемкости производства в эпоху НТР и снижение расхода стали на единицу готовой продукции, повышение требований не столько к количеству, сколько к качеству металла. С другой стороны, это сильное снижение общего спроса на черные металлы в связи с кризисом. Только во второй половине 1980-х гг. выплавка стали снова несколько возросла, но затем, на протяжении 1990-х гг., ее уровень продолжал оставаться неустойчивым, с чередованием лет подъема и падения выплавки. Но в начале XXI в. произошел заметный перелом, когда за одно пятилетие мировая выплавка стали возросла на 420 млн т.

Рис. 78. Динамика мирового производства стали, млн т

Все эти количественные изменения сопровождались существенными географическими сдвигами в мировой черной металлургии. Главный из них заключался в постепенной «миграции» этой отрасли из экономически развитых в развивающиеся страны. Еще в 1950 г. развивающиеся страны (с Китаем) производили всего 6 млн т стали, или 3 % от общемировой выплавки. В 1970 г. этот показатель увеличился уже до 56 млн т (10 %), в 1980 г. – до 122 млн т (17 %), в 1990 г. – до 201 млн т (26 %) и в 2005 г. – до 545 млн т (50 %). Соответственно доля экономически развитых стран Запада к 2005 г. уменьшилась до 37 %, а доля бывших социалистических стран – до 13 %.

Как уже не раз отмечалось выше, этот географический сдвиг был вызван к жизни комплексом причин, две из которых следует считать главными. Это индустриализация более продвинутых в экономическом отношении стран Азии, Африки и Латинской Америки, в частности тех из них, которые принято относить к новым индустриальным странам. И это стремление стран Запада переместить в развивающиеся страны часть своих металлургических мощностей в связи с ужесточением собственных законов об охране окружающей среды. Но при оценке этого географического сдвига нужно принимать во внимание еще и следующие немаловажные обстоятельства. Во-первых, довольно крупная черная металлургия возникла пока лишь в сравнительно ограниченном числе развивающихся стран (Китай, Бразилия, Индия, Мексика и др.), тогда как большинство из них по-прежнему не имеет или почти не имеет предприятий данной отрасли. Соответственно и душевое производство стали в них либо вообще отсутствует, либо остается очень низким (10–20 кг), тогда как в странах Запада оно обычно составляет от 300 до 500 кг, не говоря уже о странах с еще более высокими душевыми показателями. Во-вторых, развивающиеся страны ориентируются в основном на производство рядового металла, выплавка же качественных сталей, как и ранее, концентрируется в развитых странах. В-третьих, имеющиеся производственные мощности черной металлургии в развивающихся странах обычно используются на 95– 100 %, а в экономически развитых – на 80–85 %, что означает сохранение значительного резерва на случай благоприятной конъюнктуры.

Охарактеризованный выше географический сдвиг, естественно, не мог не привести и к изменению доли отдельных крупных регионов в мировой черной металлургии (табл. 105).

Данные таблицы 105 позволяют подразделить крупные регионы мира на три группы. Как нетрудно заметить, в первую из них входят страны СНГ, где после длительного и стабильного роста этой отрасли в бывшем СССР в 1990-х гг. произошел резкий спад производства. В эту же группу входят Северная Америка и Зарубежная Европа, где производство черных металлов, в общем, также не растет. Ко второй группе относится зарубежная Азия, доля которой в мировой выплавке на протяжении полувека постоянно возрастала, а к третьей – остальные регионы, в которых ни понижательная, ни повышательная тенденция не прослеживаются достаточно отчетливо. По всем прогнозам эта тенденция с охранится на ближайшую перспективу.

Таблица 105

ИЗМЕНЕНИЕ ДОЛИ КРУПНЫХ РЕГИОНОВ В МИРОВОЙ ВЫПЛАВКЕ СТАЛИ, %

* Без стран СНГ.

Изменение пропорций между Севером и Югом можно проследить и на примере первой десятки стран по размерам выплавки стали (табл. 106).

Таблица 106

ПЕРВЫЕ ДЕСЯТЬ СТРАН ПО РАЗМЕРАМ ВЫПЛАВКИ СТАЛИ

Анализ таблицы 106 показывает, что еще в 1950 г. в первую десятку стран по выплавке стали входили страны Европы, СССР, США, Япония и Канада, в 1970 г. в нее вошел Китай, в 1990 г. – Республика Корея и Бразилия, а в 2003 г. добавилась еще и Индия. Зато в 2006 г. в ее составе уже не осталось Великобритании, Франции, Бельгии, Польши. Интересно проследить и изменение состава первой тройки стран-лидеров. В 1950 г. это были США, СССР и Великобритания, в 1970 г. – США, СССР и Япония, в 1990 г. – СССР, Япония и США, а в 2006 г. – Китай, Япония и США. Можно добавить также, что, поскольку ныне в мире (в тех или иных размерах) выплавку стали производят уже более чем в 90 странах, в целом доля лидирующей десятки стран постепенно уменьшается.

Имеющиеся прогнозы говорят о том, что в ближайшей перспективе мировая выплавка стали будет продолжать рости. Хотя, конечно, неблагоприятные изменения экономической конъюнктуры могут отрицательно сказаться на их росте. В главных развитых странах (США, Япония, Германия) фактически произойдет стабилизация этого показателя, тогда как в развивающихся, в частности в странах новой индустриализации, он будет повышаться, особенно в Китае, Бразилии, Индии. В результате, как полагают, доля развитых стран Запада в мировом производстве стали уменьшится до 43–46 %, а доля развивающихся стран еще более возрастет. Доля же стран с переходной экономикой останется на прежнем уровне.

О размерах международной торговли металлоизделиями из черных металлов говорит тот факт, что еще к началу XXI в. она достигла 200 млн т в год (главным образом в виде проката и труб). Наиболее активно участвуют в этой торговле страны Европейского союза. Они экспортируют 90 млн т металлопродукции как в другие страны ЕС, так и в третьи страны. Около 30 млн т экспортируют страны СНГ, более 25 млн т вывозит Япония, более 15 млн т направляют на внешние рынки страны Восточной Европы и столько же – Республика Корея. А в роли крупнейшего в мире импортера стали и проката выступают США (35 млн т). Объем международной торговли чугуном значительно меньше (8—10 млн т).

В последнее время большие изменения происходят в размещении отдельных предприятий черной металлургии, в типах их ориентации. По-прежнему, очевидно, для комбинатов полного цикла наиболее выгодной остается ориентация на территориальное сочетание бассейнов коксующегося каменного угля и железной руды. Именно подобное сочетание было характерно для Англии в период промышленного переворота XVIII–XIX вв.; и на это обстоятельство специально обращал внимание Н. Н. Баранский. Однако в наши дни территориальное сочетание этих ископаемых встречается не так уж часто (Китай, Индия, ЮАР, Украина).

Ориентация на каменноугольные бассейны, как уже отмечалось, была главной на протяжении всего XIX и первой половины XX в. Это объясняется как достаточно широким распространением таких бассейнов, так и тем, что на выплавку 1 т чугуна расходовалось больше угля, чем железной руды. Классические примеры такого типа ориентации демонстрирует размещение металлургии России, Украины, США, многих стран зарубежной Европы и Азии. При этом для ряда из них типично формирование не отдельных металлургических центров, а металлургических районов. В наши дни в мире в целом в пределах угольных бассейнов производится примерно 1/3 черных металлов, а в зарубежной Европе– 1/2. Добавим, что мировая потребность в коксе ныне составляет примерно 350 млн т, и для его получения ежегодно расходуется 500 млн т коксующегося угля. По производству металлургического кокса лидируют зарубежная Европа, страны СНГ, США, Япония и Китай.

Ориентация на железорудные бассейны также возникла еще в период промышленных переворотов, но играла все же подчиненную роль. Однако с течением времени положение менялось. Совершенствование технологии доменного производства привело к значительному сокращению удельных расходов кокса, и в результате расход железосодержащего сырья стал превышать расход кокса в два-три раза и даже более. Поэтому железорудная ориентация в размещении предприятий черной металлургии усилилась. Об этом свидетельствуют примеры России, Украины, Китая, Бразилии, Мексики и ряда других стран. Во всем мире предприятия подобной железорудной ориентации ныне дают примерно 1/7 всех черных металлов.

Но еще большее распространение в эпоху НТР приобрела ориентация на грузопотоки коксующегося угля и железных руд (агломерата, окатышей). Такой тип ориентации тоже не нов: еще в XIX в. подобные маятниковые перевозки вызвали к жизни такие крупные металлургические районы, как Приднепровский в России, Чикагский в США. Во второй половине XX в. в связи с удешевлением транспорта и началом освоения более отдаленных ресурсных районов его значение также возросло. Увеличились сухопутные грузопотоки угля и руды, благодаря которым возникли многие металлургические центры в России, странах Восточной Европы. Еще более возросли их морские грузопотоки, предопределившие сдвиг черной металлургии к морю в Западной Европе, Японии, США.

В последнее время все большее распространение получает ориентация предприятий черной металлургии на потребителя. Это проявляется в строительстве уже не крупных металлургических комбинатов, как прежде, а заводов передельной металлургии, причем сравнительно небольших. Их называют мини-заводами (или миди-заводами). Они либо используют лом, либо работают по технологии прямого восстановления железа из металлизированных окатышей. Таких мини-заводов больше всего в США, Японии, Канаде, странах Западной Европы, но они получили распространение и в Бразилии, Мексике, Республике Корея, на о. Тайвань, в арабских и других странах.

В России черная металлургия в 1990-х гг. переживала глубокий кризис, вызванный общим упадком экономики и уменьшением спроса на металл, разрывом старых производственных связей внутри бывшего СССР, кардинальной организационной перестройкой отрасли, которая была полностью приватизирована, все большим техническим отставанием ее от мирового уровня. Сказалась и исключительно высокая производственная концентрация отечественной черной металлургии, в которой 8 крупнейших комбинатов дают 9/10 всей выплавки чугуна и 4/5 производства стали и проката. В результате кризисного обвала к концу 1990-х гг. по сравнению с «максимальным» 1988 г. объем выплавки стали уменьшился в 2,5 раза. Однако при этом происходил динамичный рост экспорта металлопродукции, по размерам которого (25 млн т) Россия уже в 1995 г. вышла на первое место в мире, превысив показатели бывшего СССР в пять раз!

Впрочем, основным фактором конкурентоспособности российской металлопродукции на мировых рынках (в Китае, Юго-Восточной Азии, Северной Америке, Западной Европе) явилась более низкая по сравнению с ведущими западными странами стоимость трудовых затрат, связанная к тому же не с высокой производительностью труда, а с малой его оплатой. Именно это обстоятельство в первую очередь и позволило России наращивать свой экспорт, в том числе и по очень низким, демпинговым ценам. По прогнозам в начале XXI в. экспорт российской металлопродукции может еще несколько возрасти, если этому не помешают введение антидемпинговых пошлин и новые «стальные войны». Но главные перспективы возрождения этой базовой отрасли связывают с восстановлением разрушенного внутреннего рынка, с повышением спроса на черные металлы со стороны отечественного машиностроения, особенно транспортного, и строительства. В 1999–2000 гг. в черной металлургии России наметился прирост производства.

Дата добавления: 2015-02-25; просмотров: 2417;