Мировая электроэнергетика

Электроэнергетика входит в состав топливно-энергетического комплекса, образуя в нем, как иногда говорят, «верхний этаж». Можно сказать, что она является одной из базовых отраслей мирового хозяйства. Эта ее роль объясняется необходимостью электрификации самых разных сфер человеческой деятельности. Поэтому и уровень электрификации топливно-энергетического баланса мира, который измеряется количеством первичных энергоресурсов, расходуемых на производство электроэнергии, все время возрастает и в развитых странах уже превысил 2/5.

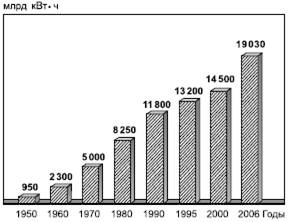

Динамика мирового производства электроэнергии показана на рисунке 72, из которого вытекает, что во второй половине XX в. – начале XXI в. выработка электроэнергии увеличилась в 20 раз. На протяжении всего этого времени темпы роста спроса на электроэнергию превышали темпы роста спроса на первичные энергоресурсы. В первой половине 1990-х гг. они составляли соответственно 2,5 % и 1,5 % в год.

Согласно прогнозам, к 2010 г. мировое потребление электроэнергии может возрасти до 18–19 трлн кВт ч, а к 2020 г. – до 26–27 трлн кВт • ч. Соответственно будут возрастать и установленные мощности электростанций мира, которые уже в середине 1990-х гг. превысили уровень в 3 млрд кВт.

Между тремя основными группами стран выработка электроэнергии распределяется следующим образом: на долю экономически развитых стран приходится 55 %, развивающихся – 35 и стран с переходной экономикой – 10 %. Предполагают, что доля развивающихся стран в перспективе будет возрастать, и к 2020 г. они обеспечат уже около 1/2 мировой выработки электроэнергии.

Рис. 72. Динамика мирового производства электроэнергии, млрд кВтч

Таблица 94

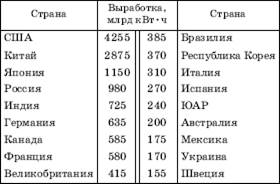

ГЛАВНЫЕ СТРАНЫ – ПРОИЗВОДИТЕЛИ ЭЛЕКТРОЭНЕРГИИ[57] В 2006 г.

Распределение мирового производства электроэнергии между крупными географическими регионами также постепенно изменяется. Так, в 1950 г. на долю Северной Америки приходилось 46 %, Западной Европы – 25, Восточной Европы (с СССР) – 14, Азии – 10, Латинской Америки, Австралии и Океании – по 2 и Африки – 1 %. К 2005 г. доля Северной Америки уменьшилась до 26 %, Западной Европы – до 20, Восточной Европы (с СНГ) – до 11, тогда как доля Азии возросла до 34, Латинской Америки – до 5, Африки– почти до 3 %, доля Австралии и Океании осталась неизменной. Судя по прогнозам, в 2010 г. потребление электроэнергии в Северной Америке и Азиатско-Тихоокеанском регионе сравняется на уровне около 6 трлн кВт ч. В Западной Европе оно составит 2800 млрд кВт • ч, в Латинской Америке – 1350 млрд, в Африке – 550 млрд, на Ближнем и Среднем Востоке – 350 млрд кВт • ч.

Такой порядок регионов в известной мере предопределяет и состав главных стран – производителей электроэнергии (табл. 94).

Анализируя таблицу 94, нетрудно заметить, что из 18 вошедших в нее стран 14 относятся к экономически развитым и 4 – к развивающимся. В целом состав этой группы уже на протяжении длительного времени остается более или менее устойчивым, но число стран в ней постепенно возрастает. Еще в 1985 г. их было всего 11, причем в первую пятерку входили тогда США, СССР, Япония, Канада и Китай. Согласно одному из прогнозов, в 2020 г. производство электроэнергии в США достигнет 4350 млрд кВт ч, в Китае – 3450 млрд, В России – 180 млрд, в Индии – 1150 млрд, а в странах ЕС в целом – 2115 млрд кВт-ч. Но некоторые из этих показателей уже устарели.

Показатель производства электроэнергии из расчета на душу населения относится к числу наиболее важных показателей, характеризующих ту или иную страну, так как он в наибольшей мере отражает степень электрификации ее экономики. Поскольку темпы прироста производства электроэнергии выше средних темпов прироста населения, этот показатель для всего мира постепенно возрастает и ныне составляет около 2500 кВт-ч. Душевую выработку, превышающую этот средний количественный рубеж, имеют уже 55 стран мира, которые представляют все его континенты. Как и можно было ожидать, среди них преобладают экономически развитые страны Северной Америки (Канада– более 16 тыс. кВт-ч, США – около 14 тыс.), зарубежной Европы (Франция – около 9 тыс., Германия – около 7 тыс.), Япония (более 9 тыс. кВт-ч). Но «чемпионом мира» среди них была и остается Норвегия, где показатель душевого производства электроэнергии превышает 30 тыс. кВт-ч! В развивающемся мире душевую выработку выше среднемирового уровня имеют лишь очень немногие страны, преимущественно нефтедобывающие – с небольшим населением и довольно развитой теплоэнергетикой (Кувейт – около 14 тыс. кВт-ч, Катар– 10 тыс., Саудовская Аравия, ОАЭ, Бахрейн – 6–7,5 тыс. кВт-ч). Но подавляющее большинство развивающихся стран имеет показатели душевой выработки ниже 1000 кВт-ч, а, скажем, Бангладеш в Азии, Судан, Танзания, Эфиопия в Африке не дотягивают и до 100 кВт-ч.

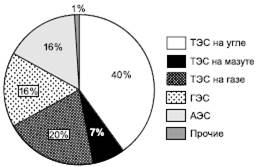

Структура производства электроэнергии также не остается неизменной. До середины XX в., на угольном этапе развития мирового энергопотребления, в ней резко преобладала доля тепловых, преимущественно работающих на угле, электростанций с некоторой добавкой ГЭС. Затем, по мере развития гидроэнергетики и атомной энергетики, доля ТЭС стала уменьшаться, и в начале XXI в. мировое производство электроэнергии приобрело структуру, показанную на рисунке 73. Из него вытекает, что ныне более 2/3 мирового производства электроэнергии приходится на ТЭС и по 1/5—1/6 – на ГЭС и АЭС. Согласно прогнозам, структура использования топлива на ТЭС в перспективе несколько изменится: в 2010 г. доля газа может возрасти, а доля мазута уменьшиться.

Рис. 73. Структура мирового производства электроэнергии

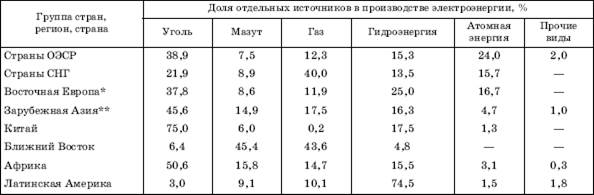

В силу ряда природных и экономических причин показатели структуры производства электроэнергии крупных регионов мира могут существенно отличаться от среднемировых, о чем свидетельствуют данные таблицы 95.

Анализ таблицы 95 позволяет сделать несколько интересных выводов. Во-первых, о том, что наиболее ориентирована на уголь электроэнергетика Африки (благодаря ЮАР) и зарубежной Азии (во многом благодаря Китаю), но роль угля довольно значительна также в Восточной Европе и группе стран ОЭСР. Во-вторых, о том, что в основном на нефти и газе базируется электроэнергетика стран Ближнего Востока, где находятся крупнейшие производители этих видов топлива; доля газа очень велика также в странах СНГ. В-третьих, о том, что по доле гидроэнергетики на мировом фоне резко выделяется регион Латинской Америки, где ГЭС вырабатывают 3/4 всей электроэнергии. И в-четвертых, о том, что по доле АЭС в общей выработке лидируют страны ОЭСР (иными словами, страны Запада), за которыми следуют страны СНГ и Восточной Европы.

Подобные структурные контрасты еще отчетливее проявляются на примерах отдельных стран. В этом отношении их можно подразделить на три большие группы.

Для стран первой группы характерно преобладание выработки электроэнергии на ТЭС, работающих на угле, мазуте и природном газе. К этой группе относятся США, большинство стран зарубежной Европы и СНГ, Япония, Китай, Индия, Австралия и ряд других. Особую подгруппу среди них образуют страны, где ТЭС дают 95– 100 % всей электроэнергии. Это либо типично угольные (Польша, ЮАР), либо типично нефтегазовые (Саудовская Аравия, ОАЭ, Кувейт, Бахрейн, Оман, Ирак, Ливия, Алжир, Тринидад и Тобаго, Туркменистан) страны, либо страны, ориентирующиеся на привозное топливо (Дания, Ирландия, Белоруссия, Молдавия, Израиль, Иордания, Кипр, Сингапур, Сомали, Куба).

Таблица 95

СТРУКТУРА ПРОИЗВОДСТВА ЭЛЕКТРОЭНЕРГИИ ПО КРУПНЫМ РЕГИОНАМ МИРА В НАЧАЛЕ XXI В.

* Без стран СНГ. ** Без стран СНГ и Китая.

Кроме того, в эту подгруппу входят еще примерно 40 небольших, преимущественно островных, стран, где доля ТЭС в выработке электроэнергии достигает 100 %. Все они ориентируются на привозное, главным образом нефтяное, топливо для своих электростанций. Это страны Карибского бассейна, многие острова и архипелаги Океании, а также островные и некоторые неостровные страны Африки.

Анализируя данные о теплоэнергетике, нужно иметь в виду, что первая десятка стран-лидеров по доле ТЭС в выработке электроэнергии несколько отличается от первой десятки стран-лидеров по абсолютным размерам выработки. В нее входят (в порядке убывания) США, Япония, Россия, Китай, Германия, Индия, Великобритания, Италия, ЮАР и Австралия.

Крупнейшие современные ТЭС имеют мощность 4–5 млн кВт. ТЭС, работающие на угле, обычно размещаются в районах добычи энергетического угля или в местах, куда его можно доставлять дешевым водным транспортом. ТЭС, работающие на нефтетопливе, чаще всего соседствуют с крупными НПЗ, а работающие на природном газе ориентируются на трассы магистральных газопроводов.

Во вторую группу входят страны с преобладанием гидроэнергетики. Их более 50. В зарубежной Европе (Норвегия – 99,5 %, Албания, Хорватия, Босния и Герцеговина, Швейцария, Латвия) и в зарубежной Азии (Республика Корея, Вьетнам, Шри-Ланка, Афганистан) их сравнительно не так много. Зато в Африке таких стран больше 20, причем в некоторых из них (ДР Конго, Замбия, Мозамбик, Камерун, Конго, Намибия, Танзания) фактически всю электроэнергию вырабатывают на ГЭС. Что же касается Латинской Америки, то гидроэнергетика является определяющей во всех странах этого континента, за исключением Кубы, Мексики и Аргентины. Из стран Северной Америки во вторую группу входит Канада, из стран Океании – Новая Зеландия, из стран СНГ – Таджикистан, Киргизия и Грузия.

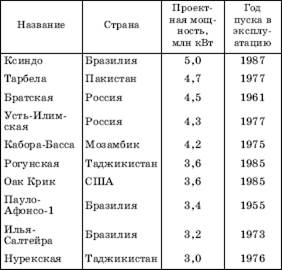

В этом случае первая десятка стран по доле ГЭС в выработке электроэнергии также существенно отличается от первой десятки стран по ее абсолютным размерам. В нее входят (в порядке убывания) Канада, США, Бразилия, Китай, Россия, Норвегия, Япония, Франция, Индия и Швеция. Крупнейшие современные ГЭС имеют мощность 5–6 млн кВт, а некоторые даже 10–12 млн кВт (табл. 96).

Таблица 96

КРУПНЕЙШИЕ ГЭС МИРА

Еще в конце 1980-х гг. из 110 действовавших в мире ГЭС установленной мощностью свыше 1 млн кВт 1/2 находилась в странах Запада, в особенности в США и Канаде, 1/3 – в развивающихся и остальная часть – в социалистических странах. Однако в последнее время очень крупных русловых ГЭС ни в зарубежной Европе, ни даже в Северной Америке уже не строят, перейдя к сооружению гидроаккумулятивных электростанций (ГАЭС), а также малых и низконапорных ГЭС. В значительной мере это связано с тем, что многие страны зарубежной Европы использовали уже более 90 % своего эффективного гидроэнергетического потенциала, Япония – примерно столько же, а США и Канада – более 1/2.

Тем не менее дальнейшее освоение гидроэнергетического потенциала остается важнейшей задачей развития энергетики.

В конце 1990-х гг. во всем мире в стадии строительства находились ГЭС общей установленной мощностью свыше 100 млн кВт. Однако 2/3 этих мощностей приходилось уже на страны Азии и 1/6 – на страны Латинской Америки, где есть еще неиспользованные гидроресурсы. Если иметь в виду отдельные страны, то в первую очередь это относится к Китаю, где сооружают ряд крупных гидростанций, в том числе крупнейшую в мире ГЭС Санься («Три ущелья») проектной мощностью 18,2 млн кВт.

Наконец, третью группу образуют страны с преобладанием электроэнергии, вырабатываемой на АЭС. Это прежде всего Франция, Бельгия, Словакия, Словения и Литва в зарубежной Европе.

Общий объем торговли электроэнергией составляет примерно 500 млрд кВт-ч в год, или 3,8 % от ее суммарного производства. К крупным экспортерам электроэнергии относятся Франция, Канада, Парагвай, Германия, а в роли импортеров выступают прежде всего США, Германия, Италия, Бразилия, Швейцария.

Россия по общей мощности электростанций уступает в мире только США. Она располагает 440 тепловыми и гидравлическими электростанциями мощностью соответственно 132 млн и 44 млн кВт и 10 атомными электростанциями мощностью 22 млн кВт. Эти станции объединены между собой системными ЛЭП напряжением свыше 220 кВ, общая длина которых составляет 150 тыс. км. Примерно 4/5 всех электростанций России образуют Единую энергетическую систему (ЕЭС) страны. Основу этой системы составляют крупные и крупнейшие ТЭС, ГЭС и АЭС мощностью по несколько миллионов киловатт. Электроэнергетика страны всегда развивалась опережающими темпами, однако в 1990-х гг. темпы ее роста замедлились – прежде всего из-за резкого сокращения капиталовложений. В перспективе главная роль в производстве электроэнергии сохранится за тепловыми электростанциями, которые обеспечат более 2/3 всей ее выработки. Доля гидростанций, составляющая ныне 1/5, может немного уменьшиться, поскольку сооружение ГЭС наиболее капиталоемко и при недостатке средств практически невозможно. Впрочем, разработанная программа все же предусматривает строительство ГЭС средней и малой мощности.

Перспективы развития российской электроэнергетики связаны с необходимостью решения ряда сложных проблем. Особенно с учетом того, что более 2/3 ее основных фондов изношены, и для их реконструкции требуется около 20 млрд долл. Если же такую реконструкцию не провести, то страна может столкнуться с дефицитом электроэнергии. Вот почему было принято решение о реформе (реструктуризации) одной из крупнейших российских естественных монополий – РАО «ЕЭС России».

Дата добавления: 2015-02-25; просмотров: 857;