Фінансові відносини суб'єктів господарювання

Вивчаючи тему "Фінанси господарських суб'єктів", студент повинен засвоїти теоретичні основи фінансових відносин, які виникають на мікрорівні. Прикладний їх аспект викладається у дисциплінах "Фінанси підприємств", "Фінансовий менеджмент", "Фінансовий аналіз".

Фінанси господарських суб'єктів - базова відносно самостійна сфера фінансових відносин, яка має свою специфіку організації та реалізації притаманних фінансам функцій.

Фінанси господарюючих суб'єктів функціонують у сфері суспільного виробництва, де створюється валовий внутрішній продукт, матеріальні та нематеріальні блага. Саме тому від стану фінансів підприємств залежить можливість задоволення суспільних потреб, фінансова стійкість країни. На макроеконоіуіічному рівні фінанси підприємств забезпечують формування фінансових ресурсів держави через бюджет та позабюджетні фонди. Специфіка фінансів підприємств та організацій полягає в тому, що через них мобілізуються кошти й створюються фонди фінансових ресурсів не для подальшого перерозподілу, як це має місце "у сфері державних фінансів, а для обслуговування процесу виробництва продукції, виконання робіт і надання послуг. Фінанси господадських суб'єктів беручи участь у вартісному розподілі створеного внутрішнього валового продукту, забезпечуючи формування та використання доходів і грошових фондів на мікрорівні, безпосередньо пов'язані з іншими економічними категоріями та інструментами господарського механізму: комерційним розрахунком, ціною, кредитом. Саме тому фінанси підприємств можуть бути важливим інструментом економічного стимулювання, контролю за станом економіки країни та управління нею.

Оскільки фінанси підприємств безпосередньо пов'язані з рухом грошових коштів, то досить часто поняття "фінанси підприємств" ототожнюється з поняттями "грошові кошти" та "фінансові ресурси". Однак самі кошти чи фінансові ресурси не розкривають поняття "фінанси", якщо не з'ясувати суті економічної природи останніх. Такими суттєвими загальними властивостями, які лежать в основі фінансів, є закономірності відтворювального процесу та грошові відносини, що виникають між учасниками суспільного виробництва на всіх стадіях процесу відтворення. Однак не всі грошові відносини належать до фінансових. Грошові відносини перетворюються на фінансові, коли рух грошових коштів стає відносно самостійним. Таке відбувається в процесі формування, розподілу, використання грошових доходів та фондів згідно з цільовим призначенням у формі фінансових ресурсів. Отже, фінанси господарських суб'єктів - це економічні відносини, що пов'язані з рухом грошових потоків, формуванням, розподілом і використанням фінансових ресурсів на мікроекономічнрму рівні в процесі відтворення.

Фінансовими є грошові відносини:

1) між засновниками підприємства у процесі формування статутного капіталу, що є першоджерелом створення виробничих фондів, придбання нематеріальних активів;

2) між суб'єктами господарювання під час розрахунків з постачальниками і покупцями, надання комерційних кредитів, здійснення інвестиційної діяльності, організації спільних виробництв, розрахунків за штрафами, оренді і лізингу. Від ефективної організації цих відносин значною мірою залежить кінцевий фінансовий результат комерційної діяльності;

3) між підприємством і його підрозділами (філіями, відділеннями, цехами) з приводу фінансування витрат, розподілу і використання прибутку, оборотних коштів. Ця група відносин впливає на організацію і ритмічність виробництва;

4) між підприємством і його працівниками - у процесі розподілу і використання доходів, випуску і розміщення акцій та облігацій підприємства, виплати процентів за облігаціями і дивідендів за акціями, утримання штрафів і компенсацій за спричинений матеріальний збиток. Від організації цих відносин залежить ефективність використання трудових ресурсів;

5) між підприємством та інституціями фінансового ринку: розміщення власних цінних паперів та інвестування тимчасово вільних коштів. Від того, наскільки ефективною є організація цих відносин, залежать можливості залучення додаткових джерел фінансування підприємницької діяльності;

6) між підприємством і галузевими та корпоративними органами (всередині фінансово-промислових груп, холдингів, корпорацій, спілок, асоціацій, концернів, галузевих міністерств і відомств), куди входить підприємство. Фінансові відносини виникають під час формування, розподілу і використання централізованих цільових фондів і резервів, фінансування цільових галузевих програм, проведенні маркетингових досліджень, науково-дослідних робіт, проведення виставок, надання фінансової допомоги на поворотній основі для здійснення інвестиційних проектів і поповнення оборотних коштів. Ця група фінансових відносин пов'язана, як правило, із внутрішньогалузевим (внутрішньокорпоративним) перерозподілом грошових коштів і спрямована на підтримання і розвиток підприємств;

7) між підприємством і фінансовою системою держави – під час сплати податків й інших платежів до бюджету, формування державних цільових фондів, надання підприємствам

податкових пільг, застосування штрафних санкцій, фінансуванні з бюджету, надходженні коштів із цільових державних фондів;

8) між підприємством і банківською системою - у разі відкриття та ведення рахунків, зберігання коштів на депозитах, отримання і погашення кредитів, отримання і сплати відсотків, купівлі і продажу валюти, надання інших банківських послуг;

9) між підприємством і страховими компаніями - під час страхування майна, окремих категорій працівників, комерційних і підприємницьких ризиків;

10) між підприємством та інвестиційними інституціями – під час розміщення інвестицій, приватизації тощо.

Кожна із зазначених груп фінансових відносин має свої особливості і сферу застосування, але матеріальною основою усіх їх є рух грошових коштів. Саме рухом грошових коштів

супроводжується формування статутного капіталу підприємства, починається і завершується кругообіг виробничих фондів, формування і використання. фондів і резервів. Звідси можна зробити висновок, що зазначені грошові відносини визначають сутність і зміст фінансів господарських суб'єктів.

З точки зору зарубіжних вчених, фінанси на мікрорівні (тобто фінанси підприємств) є лише безпосередньою реакцією суб'єктів господарювання на рівень свого достатку і на ту частку, яку присвоює держава у формі податків. Таку ринкову концепцію фінансів суб'єктів господарювання найкраще характеризує визначення, дане Е. Нікбахтом і А. Гропеллі: "Фінанси - це застосування різноманітних економічних прийомів та методів для досягнення максимального достатку фірми або загальної вартості капіталу, вкладеного у справу".

Як економічна категорія фінанси господарських суб'єктів проявляються та виражають свою сутність, свою внутрішню.

- формування, розподіл та використання фінансових ресурсів для забезпечення операційної виробничої та інвестиційної діяльності, для виконання фінансових зобов'язань перед бюджетом, банками, іншими суб'єктами господарювання;

- контроль за формуванням та використанням фінансових ресурсів у процесі відтворення.

Формування фінансових ресурсів на підприємствах, як уже зазначалося, відбувається під час створення статутного фонду, а також у процесі розподілу грошових надходжень у результаті повернення авансованих коштів в основні та оборотні фонди, використання доходів на формування резервного та інших фондів. У зв'язку з цим поняття "формування" та "розподіл" доцільно розглядати як єдиний процес у суспільному виробництві. Утворення грошових фондів завжди передбачає розподіл валових доходів. Грошові фонди - це частина грошових коштів, які мають цільове; спрямування, До грошових фондів належать: статутний фонд, фонд оплати праці, амортизаційний фонд (на державних підприємствах), резервний фонд та ін.

Кошти підприємства використовують не тільки у фондовій формі. Так, використання підприємством коштів для виконання фінансових зобов'язань перед бюджетом та позабюджетними фондами, банками, страховими організаціями здійснюється в нефондовій формі. У цій формі підприємства також одержують дотації та субсидії, спонсорські внески. Рух грошових потоків кількісно відображає всі стадії процесу відтворення через формування, розподіл а використання грошових доходів. Відтак фінанси є безвідмовним індикатором виникнення вартісних диспропорцій: дефіциту грошових коштів, неплатежів, нецільового використання коштів, збитків та інших негативних явищ у процесі фінансово-господарської діяльності підприємств. Тобто фінансам властива потенційна можливість контролювати фінансово-господарську діяльність підприємств. Завдання фінансових служб підприємств полягає в якнайповнішому використанні цих властивостей фінансів для організації дійового фінансового контролю.

Контроль за формуванням та використанням. фінансових ресурсів випливає з притаманної фінансам здатності об'єктивно відображати вартісні кількісні пропорції виробництва та реалізації продукції, робіт, послуг. Зокрема, напрямки використання фінансових ресурсів пов'язані з виконанням зобов'язань підприємств перед фінансово-кредитною системою та суб'єктами господарювання. Грошовий контроль взаємовідносин між підприємствами та організаціями в процесі оплати поставлених товарів, наданих послуг, виконаних робіт дає змогу негайно встановити, чи дотримано умови господарських угод.

4.2. Фінанси комерційних підприємств

Організація та функціонування фінансів суб'єктів підприємницької діяльності базується на засадах комерційного розрахунку, який передбачає:

- отримання максимального прибутку при мінімальних витратах;

- повну самостійність суб'єктів господарювання;

- невтручання держави у внутрішні справи підприємств;

- реальну відповідальність за результати роботи, своєчасне виконання зобов'язань, сплату податків.

За ринкової економіки фінансовий механізм саморозвитку базується на самоокупності та самофінансуванні - це принцип господарювання, згідно якого підприємство за рахунок доходів від реалізації відшкодовує затрати, пов'язані з основною діяльністю. Найнижча межа самоокупності - беззбитковість, тобто ситуація, коли доходи дорівнюють видаткам і прибутку немає.

Самофінансування включає можливість підприємства не тільки відшкодовувати затрати, а й здійснювати за рахунок отриманого прибутку матеріальне стимулювання працюючих, вирішувати питання соціального розвитку і, головне, здійснювати розширене відтворення та розвиток підприємства.

Суб'єкт господарювання має право самостійно вирішувати, як розпорядитися чистим прибутком, які фінансові ресурси формувати та як їх використовувати. Ясна річ, що підприємства можуть приймати рішення самостійно тільки в рамках чиннихзаконів.

Фінансова діяльність підприємства регламентується державою через податкову, амортизаційну, валютну, митну політику. Суб'єкт господарювання несе реальну економічну відповідальність за результати діяльності та своєчасне виконання своїх зобов'язань перед постачальниками, споживачами, державою, банками. За своїми зобов'язаннями підприємство відповідає власним майном і доходами. Свої втрати та збитки підприємство покриває за рахунок фінансових резервів, системи страхування та за рахунок власного прибутку.

Грошові кошти підприємницьких структур формуються уже на стадії утворення статутного капіталу підприємства, який з

економічної точки зору являє собою майно суб'єкта

господарювання на дату його створення. Джерела утворення статутного капіталу залежать від форми власності:

приватна —> власний капітал підприємця;

акціонерна —» акціонерний капітал;

державна —> асигнування з бюджету та централізованих фондів;

колективна (спільна) —> внески засновників

Внески у статутний капітал можуть бути зроблені в будь-якій формі, але завжди вони повинні мати вартісну оцінку. Такі внески можуть бути здійснені у вигляді будинків, споруд, транспортних засобів, предметів праці, цінних паперів, прав на користування природними ресурсами, прав інтелектуальної власності, грошових коштів. Тобто внески можуть здійснюватися у формі матеріальних і нематеріальних активів. Держава законодавчо регулює розміри статутних капіталів окремих суб'єктів господарювання. Так, встановлені мінімальні розміри статутних капіталів для акціонерних товариств (не менше 1250 мінімальних заробітних плат), для товариств з обмеженою відповідальністю (не менше 100 мінімальних заробітних плат), для інвестиційних компаній (не менше 2000 мінімальних заробітних плат), для страхових компаній (не менше 1 500 000 євро).

Кошти, спрямовані в основні та оборотні засоби при формуванні статутного капіталу, являють собою початкові фінансові ресурси підприємства.

На час придбання основних фондів і прийняття їх на баланс підприємства залишкова вартість збігається з їхньою початковою балансовою вартістю. Надалі, в міру участі основних фондів у виробничому процесі, їхня вартість роздвоюється: одна її частка, що дорівнює зношуванню, переноситься на готову продукцію, інша - виражає залишкову вартість наявних основних фондів. Зношена частка вартості основних фондів, перенесена на готову продукцію, в міру реалізації останньої поступово нагромаджується в грошовій формі в амортизаційному фонді. Цей фонд поповнюється за рахунок щорічних амортизаційних відрахувань і використовується для простого та частково для розширеного відтворення основних фондів.

Обсяг амортизаційного фонду розраховується шляхом множення балансової вартості основних фондів на норму амортизації. Економічно обгрунтовані норми амортизації мають велике значення. З точки зору комерційного розрахунку однаково погано як заниження норм амортизації (бо воно може призвести до нестачі фінансових ресурсів, необхідних для простого відтворення основних фондів), так і їхнє необгрунтоване завищення, що викликає штучне подорожчання продукції та зниження рентабельності.

У. практиці господарювання застосовуються різні способи нарахування амортизації:. лінійний, регресивний, прискореної амортизації. При цьому норми амортизації встановлюються. або у відсотках до балансової вартості основних фондів, або твердих сумах на одиницю виробленої продукції. Іноді вони залежать від обсягу виконаних робіт.

З метою подальшого вдосконалення амортизаційної політики як важливого чинника активізації інвестиційної діяльності в Україні прийнята Концепція амортизаційної політики, яка спрямована на підвищення фінансової заінтересованості суб'єктів господарювання у здійсненні інвестицій в основний капітал за рахунок коштів власних амортизаційних фондів. Передбачається обмеження державного регулювання у сфері амортизаційної політики, відмова від суцільного примусового нарахування амортизаційних відрахувань за єдиним методом та надання суб'єктам господарювання права вибору конкретного методу нарахування амортизації, а також права самостійно встановлювати конкретні строки служби основного капіталу у визначених законом межах. Підвищується податкова роль амортизації шляхом зменшення оподатковуваного прибутку на суму амортизаційних відрахувань та одержання податкової знижки у разі документального підтвердження інвестиційного використання коштів амортизаційного фонду.

Оскільки розширене_ відтворення передбачає оновлення основних фондів у розмірах, які перевищують нараховану суму зносу, для фінансування капітальних вкладень, крім амортизації, залучаються також інші джерела фінансових ресурсів: прибуток, що залишається у розпорядженні підприємства; фінансові ресурси, залучені від розміщення акцій; пайовий капітал; довгострокові кредити комерційних банків; придбання основних фондів на основі фінансового лізингу; інвестиційний податковий кредит; цільові субсидії; в особливих випадках, обумовлених рішеннями уряду - бюджетні асигнування та кошти державних цільових фондів.

Кошти іноземних інвесторів використовуються при створенні на території України спільних підприємств із залученням іноземного капіталу. Однак обсяги іноземних інвестицій в Україні поки що незначні.

Для виробництва продукції підприємству, поряд із основними фондами, потрібні й оборотні кошти. Частина оборотних коштів авансується у сферу виробництва і формує оборотні виробничі фонди, інша частина перебуває в обігу і формує фонди обігу. На час введення підприємства в експлуатацію воно потребує такого обсягу грошових коштів у складі статутного фонду, який забезпечив би йому придбання матеріальних оборотних фондів і був би достатнім для обслуговування процесу виробництва та реалізації продукції.

Грошові кошти, авансовані в оборотні виробничі фонди і фонди обігу, становлять обігові кошти підприємства. Від забезпечення обіговими коштами залежать ритмічність,

злагодженість і висока результативність роботи підприємства. Оптимальна потреба підприємства в обігових коштах визначається шляхом їхнього нормування.

Фінансові відносини в сфері функціонування обігових коштів виникають у наступних випадках: -при створенні статутного фонду підприємницьких структур;

- у процесі використання фінансових ресурсів для збільшення власних обігових коштів;

- при інвестуванні залишку обігових коштів у цінні папери.

Для нарощування обігових коштів підприємство використовує як власні, так і позикові ресурси.

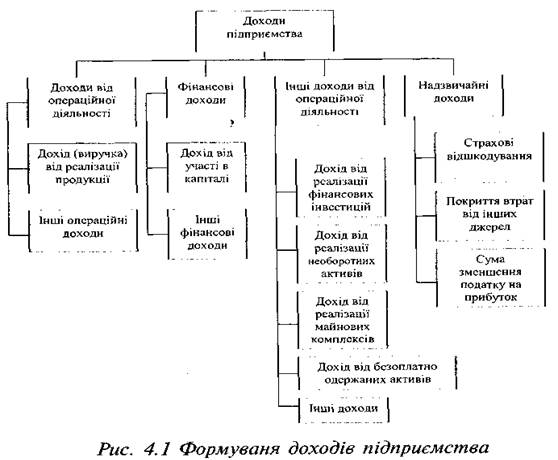

В процесі проведення діяльності підприємства формуються його доходи, витрати та фінансові результати (рис. 4.1).

Доходи підприємства - це збільшення економічних вигод у вигляді надходжень активів або зменшення зобов'язань, які приводять до зростання власного капіталу (за винятком зростання капіталу за рахунок внесків власників).

Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) - це загальний дохід, виручка від реалізації продукції без врахування наданих знижок, повернення проданих товарів та непрямих податків.

Інші операційні доходи включають інші доходи від операційної діяльності, крім доходу від реалізації продукції. До них відносяться:

- доходи від реалізації іноземної валюти;

- доходи від реалізації інших оборотних активів (крім

фінансових інвестицій);

- доходи від оперативної оренди активів;

- доходи від операційної курсової різниці за операціями в іноземній валюті;

- суми одержаних штрафів, пені, неустойок та інших санкцій за порушення господарських договорів;

' - доходи від списання кредиторської заборгованості; -відшкодування раніше списаних активів (надходження боргів, списаних як безнадійні);

- суми одержаних грантів та субсидій;

- інші доходи.

|

Дохід від участів капіталівідображає доходи, одержані від інвестицій в асоційовані, дочірні або спільні підприємства. Вони включають:

- збільшення частки інвестора в чистих активах об'єкту інвестування (внаслідок одержання асоційованим, дочірнім та спільним підприємством прибутків або зростання їх власного

капіталу).

Інші фінансові доходи включають доходи, що виникають у ході проведення фінансової діяльності підприємства. До них відносяться:

- дивіденди одержані;

- відсотки одержані;

- інші доходи від фінансових операцій.

Надзвичайні доходи підприємства одержуються в умовах надзвичайних подій (стихійного лиха, пожеж, техногенних аварій та ін. Вони включають:

- страхові відшкодування (надходження від страхових організацій);

- покриття втрат від надзвичайних ситуацій з інших джерел;

- суму зменшення податку на прибуток від звичайної діяльності внаслідок таких втрат.

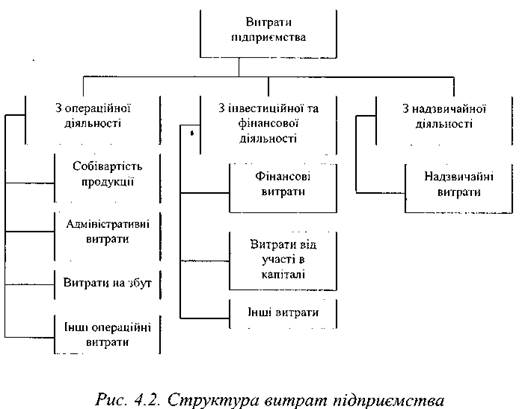

Здійснення діяльності підприємства передбачає проведення різноманітних витрат.

Витрати підприємства - це зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, які приводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками) (рис. 4.2).

Собівартість реалізованої продукції (робіт, послуг) складається з виробничої собівартості продукції, яка була реалізована протягом звітного періоду, нерозподілених постійних загально-виробничих витрат та наднормативних виробничих витрат.

До адміністративних витрат відносяться загальногосподарські витрати, спрямовані на обслуговування та управління підприємством. Сюди, зокрема, відносяться витрати на проведення зборів акціонерів, представницькі витрати, витрати на службові відрядження, на зв'язок та ін.

Витрати на збут включають" витрати, пов'язані з реалізацією (збутом) продукції, такі як: витрати пакування, на ремонт тари, комісійні винагороди продавцям, витрати на рекламу, на утримання основних фондів, пов'язаних зі збутом продукції, витрати на транспортування та ін.

Інші операційні витрати - це витрати на дослідження та розробки , собівартість реалізованої іноземної валюти, втрати від знецінення запасів, нестачі і втрата від псування цінностей, виплата штрафів, пені, неустойок та ін.

Всі ці грошові витрати підприємства не однорідні за своїм економічним змістом і призначенням. Їх можна умовно розділити на три самостійні групи:

1) витрати, безпосередньо пов'язані з отриманням прибутку;

2) витрати, які безпосередньо не пов'язані з отриманням прибутку;

3) примусові витрати.

Витрати, пов'язані з отриманням прибутку, включають затрати на обслуговування виробничого процесу, на виконання робіт і послуг (матеріальні затрати, затрати на оплату праці, відрахування на соціальні потреби, амортизація основних фондів, інші затрати), затрати на реалізацію продукції (робіт, послуг), інвестиції.

Витрати, не пов'язані безпосередньо з отриманням прибутку, складаються із коштів, направлених на споживання власників підприємства, благодійні внески, відрахування в недержавні страхові і пенсійні фонди, соціальну сферу та ін.

До примусових витрат слід віднести податки і податкові платежі, відрахування в державні цільові фонди тощо.

Фінанси безпосередньо не беруть участі у технологічному процесі виробництва, але за їх допомогою здійснюється вартісна оцінка цього процесу: нараховується амортизація, формується фонд оплати праці, оцінюється розмір витрат обігових коштів, визначаються відрахування до централізованих фондів цільового призначення, інші витрати відповідно до чинного законодавства.

У процесі виробництва продукції (робіт, послуг) створюється вартість, величина якої визначається ціною реалізації (продажу). Держава, використовуючи фінанси, може істотно впливати на структуру ціни через зміну норм амортизації, відрахувань до Пенсійного фонду та Фонду соціального страхування, регулювання оплати праці. Ціни можуть збільшуватись у зв'язку з введенням акцизного збору, податку на додану вартість (або збільшенням їх ставок). Під час визначення ціни на вироблену продукцію, виконані роботи та надані послуги розраховується розмір прибутку, що закладається в ціну реалізації. Це досить важливий момент як у функціонуванні фінансів підприємницьких структур, так і фінансів держави, оскільки розмір прибутку визначає ефективність самого процесу виробництва, можливість його розширення й удосконалення, а для держави - розмір платежів до бюджету.

Фінансові результати діяльності підприємства характеризують результативність його розвитку і відображаються певними показниками. До основних з них відносяться: чистий дохід, валовий прибутокчистий прибуток (збиток). В акціонерних підприємствах - чистий прибуток на одну просту акцію, дивіденди на одну просту акцію.

Важливим етапом у функціонуванні фінансів підприємницьких структур є розподіл доходу. Із отриманих грошових доходів відшкодовуються матеріальні затрати на сировину, матеріали, паливо, електроенергію та інші предмети праці. Подальший розподіл доходу пов'язаний із формуванням амортизаційного фонду як джерела відтворення основних фондів і нематеріальних активів. Частина грошового доходу, яка залишилася, являє собою валовий дохід, котрий використовується на виплату заробітної плати і формування чистого доходу підприємства. Частина чистого доходу враховується у собівартості продукції (робіт, послуг) як відрахування на соціальні потреби (Пенсійний фонд, Фонд соціального страхування, Фонд зайнятості), частина використовується на сплату податків та інших платежів до бюджету (крім податку на додану вартість, акцизного збору, мита, податку на прибуток).

Чистий дохід, що залишився, становить загальний прибуток підприємства, з якого сплачується податок на прибуток і формується чистий прибуток. За рахунок чистого прибутку підприємство створює резервний фонд, виплачує дивіденди, поповнює статутний фонд, стимулює своїх працівників тощо.

Отже, у розподілі прибутку підприємницьких структур можна виділити два етапи. Перший- це розподіл загального прибутку. На цьому етапі учасниками розподілу є держава і підприємство. Пропорції розподілу прибутку між державою (бюджетом) і підприємством складаються під впливом таких чинників, як визначення об'єкта оподаткування, ставок податку, надання податкових пільг. Установлення оптимальних пропорцій розподілу прибутку між державою і підприємством має велике значення Для забезпечення потреб підприємства і формування фінансових ресурсів держави, тому воно є одним із центральних у фінансовій політиці кожної країни.

Другий етап - це розподіл і використання прибутку, що перебуває в розпорядженні підприємства після здійснення платежів до бюджету. На цьому етапі розподіл прибутку може здійснюватись через попереднє формування цільових грошових фондів або спрямуванням коштів безпосередньо на фінансування витрат. Згідно з прийнятими в Україні положеннями (стандартами) бухгалтерського обліку не передбачено формування за рахунок прибутку ряду цільових фондів, як це мало місце раніше, зокрема фонду нагромадження і фонду споживання.

4.3. Фінансові ресурси підприємств, їх склад і джерела формування

Матеріальним утіленням фінансових відносин на рівні господарських суб'єктів є фінансові ресурси. Під фінансовими, ресурсами слід розуміти акумульовані підприємством грошові кошти з різних джерел, які надходять у господарський обіг і призначені для покриття його потреб. До фінансових ресурсів належать усі грошові фонди й та частина грошових коштів, яка використовується в нефондовій формі.

Загальна сума фінансових ресурсів кожного підприємства складається з таких елементів:статутний фонд; резервний фонд; амортизаційний фонд; спеціальні фонди; нерозподілений (тимчасово не використаний) прибуток; кредиторська заборгованість усіх видів, включаючи заборгованість з бюджетних платежів, із відрахувань на соціальне страхування, з оплати праці; короткострокові і довгострокові кредити комерційних банків; кошти для фінансування капітальних вкладень та інші кошти, відображені в пасиві бухгалтерського балансу підприємства.

Залежно від джерел формування фінансові ресурси підприємства поділяються на:

- створені за рахунок власних і прирівнених до власних грошових надходжень;

- мобілізовані на фінансовому ринку;

- ресурси, що надходять у порядку перерозподілу.

За правом власності фінансові ресурси поділяють на:

- власні кошти підприємницької структури;

- залучені кошти;

- позикові фінансові ресурси.

Первісне формування фінансових ресурсів відбувається під час створення господарських суб'єктів. На функціонуючих підприємствах фінансові ресурси формуються здебільшого за рахунок прибутку (від основної та інших видів діяльності) та амортизаційних відрахувань.

У процесі своєї діяльності підприємство може додатково залучати фінансові ресурси через випуск і розміщення акцій і облігацій, з бюджету чи державних фондів цільового призначення, з централізованих корпоративних фондів, через отримання страхових сум за умови настання відповідного страхового випадку.

Залучені фінансові ресурси за характером використання подібні власним, оскільки після їх надходження вони переходять у розпорядження підприємства. Разом з тим існують певні обмеження у їх використанні, адже такі кошти мають здебільшого цільовий характер.

Бюджетні асигнування можуть надаватися підприємствам (як правило, державним) у таких формах:

- бюджетні інвестиції;

- державні дотації;

- державні субсидії.

Бюджетні інвестиції являють собою виділення коштів державного або місцевого бюджетів на розвиток виробництва, насамперед у вигляді капітальних вкладень. Вони спрямовуються у пріоритетні галузі й проекти, які визначають розвиток економіки країни в цілому.

Державні дотації - це виділення коштів з бюджету на покриття збитків підприємства, як правило, у разі, коли збитковість є наслідком певної політики держави, наприклад цінової.

Державні субсидії - це виділення коштів з бюджету суб'єктам підприємницької діяльності на вирішення певних завдань у рамках різного роду державних програм.

Надходження з державних цільових фондів за своїм змістом ідентичні бюджетним асигнуванням. Вони здійснюються у формі державних інвестицій і субсидій. Ці надані ресурси мають цільовий характер, що випливає із сутності даних фондів.

До позикових фінансових ресурсів відносять:

1) банківський кредит. Його необхідність визначається характером кругообігу основних і оборотних засобів. Наприклад, підприємство виробило якусь готову продукцію, тобто певна частина його виробничих запасів перейшла у товарну форму, але ще до реалізації цієї продукції, тобто до набуття нею грошової форми, у підприємства є необхідність вкласти кошти у купівлю сировини, матеріалів, що означає авансування в новий кругообіг. З'являється потреба в позикових коштах, які залучаються на певний час і на поворотній основі. Те саме спостерігається, якщо підприємству необхідні додаткові кошти для збільшення обсягу виробництва, а також для подолання тимчасових порушень процесу виробництва та реалізації продукції.

2) бюджетний кредит, який діє на тих самих принципах, що й банківський.

3) комерційний кредит - це придбання товарів чи отримання послуг з відстроченням оплати. Подібна угода оформляється спеціальним борговим зобов'язанням - комерційним векселем.

Кредитування на відміну від бюджетних асигнувань здійснюється з дотриманням принципів поворотності, строковості, платності, забезпеченості.

Перехід на ринкові умови господарювання, запровадження комерційних засад у діяльність підприємств, приватизація державних підприємств потребують нових підходів до формування фінансових ресурсів. Так, нині важливе місце в джерелах фінансових ресурсів належить пайовим та іншим внескам фізичних та юридичних осіб, членів трудового колективу. Водночас значно скорочуються обсяги фінансових ресурсів, які надходять від галузевих структур, обсяги бюджетних субсидій від органів державної влади. Збільшується значення прибутку, амортизаційних відрахувань та позикових коштів у формуванні фінансових ресурсів підприємств.

У процесі формування фінансових ресурсів підприємств велике значення має структура їхніх джерел. Підвищення питомої ваги власних коштів позитивно впливає на фінансову діяльність підприємств. Висока питома вага залучених та позикових коштів ускладнює фінансову діяльність підприємства та потребує додаткових витрат на сплату відсотків за банківські кредити, дивідендів на акції, доходів на облігації, зменшує ліквідність балансу підприємства, підвищує фінансовий ризик. Тому в кожному конкретному випадку необхідно детально продумати доцільність залучення додаткових фінансових ресурсів.

Дата добавления: 2015-01-09; просмотров: 3021;