Порядок формирования и использования выручки от реализации

Выручка от реализации продукции — это сумма денежных средств, поступивших на расчетный счет предприятия за реализованную потребителям продукцию, выполненные работы и оказанные услуги.

Своевременное поступление выручки — очень важный момент в хозяйственной деятельности предприятия.

Во-первых, процесс кругооборота средств предприятия заканчивается реализацией продукции и поступлением выручки, что означает восстановление затраченных на производство денежных средств и создание необходимых условий для возобновления следующего кругооборота.

Во-вторых, выручка от реализации продукции является основным регулярным источником для предприятия по удельному весу всех возможных поступлений средств.

Значение выручки в деятельности организации выражается в следующем:

- Выручка служит основным показателем результативности работы предприятия.

- От своевременности поступления выручки зависят финансовая устойчивость предприятия, состояние его оборотных средств, размер прибыли, своевременность расчетов с бюджетом, внебюджетными фондами, банками, поставщиками, работниками предприятия.

- За счет выручки от реализации предприятия покрывают свои текущие затраты на производство и реализацию продукции и формируют прибыль. Несвоевременное поступление выручки приводит к задержке расчетов, штрафам и санкциям, что в конечном итоге означает не только потерю прибыли, но и перебои в работе и остановку производства.

Разделяют выручку, которая формируется в бухгалтерском учете, и выручку, формируемую в целях налогообложения. Эти два понятия, как правило, не совпадают по величине и по своему экономическому содержанию.

В бухгалтерском учете выручка всегда устанавливается по отгрузке продукции и по предъявлению покупателю расчетных документов.

В соответствии с главой 25 Налогового кодекса РФ выручку от реализации продукции (работ, услуг) в целях налогообложения рассчитывают одним из следующих методов:

1) методом начисления — по мере отгрузки и предъявления покупателю расчетных документов; т.е. в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств.

2) кассовым методом — по поступлению денежных средств на счета в банках, а при расчетах наличными деньгами — по поступлению денежных средств в кассу предприятия.

Организация имеет право использовать кассовый метод, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) без учета НДС не превысила 1 млн. руб. за каждый квартал.

Метод определения выручки от реализации продукции устанавливается предприятием самостоятельно и отражается в учетной политике.

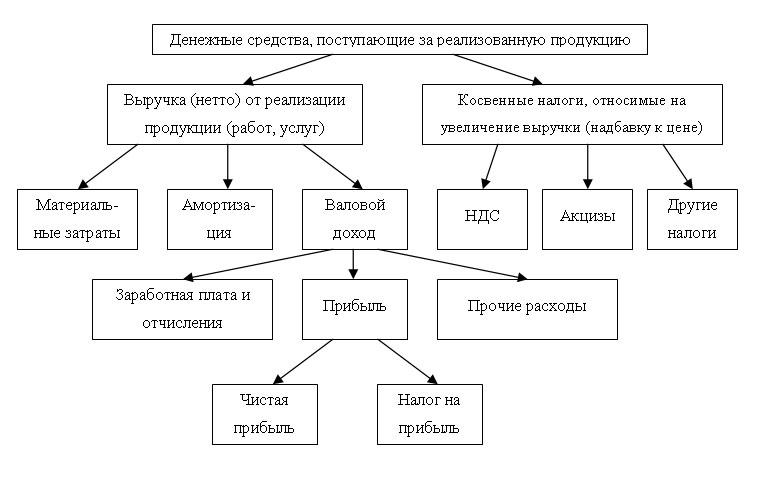

Если поступление выручки на счет предприятия означает завершение кругооборота средств, то ее использование представляет собой начало нового кругооборота, а также стадию распределительного процесса. На этой стадии формируется доходная база бюджета государства различных уровней, тем самым обеспечивая общегосударственные интересы, а также образуются собственные финансовые ресурсы предприятия. Направления распределения выручки показаны на рис. 11.1.

Рис. 11.1 Направления распределения выручки

Выручка используется в первую очередь для оплаты счетов поставщиков сырья, материалов, покупных полуфабрикатов, комплектующих и т.п. Остаток выручки после возмещения стоимости израсходованных материальных ресурсов и возмещения амортизации внеоборотных активов формирует валовой доход, из которого в первую очередь возмещаются средства, израсходованные на оплату труда. Оставшиеся после этого средства составляют чистых доход предприятия, направляемый на уплату налогов, относимых на финансовый результат деятельности и формирование прибыли.

Планирование выручки от реализации. Факторы, влияющие на увеличение выручки от реализации.

В практике расчет выручки от реализации базируется на глубоком изучении рынков сбыта продукции, оценке их емкости. При этом вначале оценивается общая потенциальная емкость рынка, т. е. общая стоимость товаров, которые могут быть реализованы в данном регионе с учетом степени его насыщенности и тенденции изменения спроса. Затем определяется доля рынка, которую предприятие способно захватить, получив максимальную сумму реализации. В итоге прогнозируется объем продаж при имеющихся условиях работы, уровне цен, наличии конкурентов.

Вместе с тем нельзя сбрасывать со счетов и столь важный внутренний фактор, влияющий на размер объемов производства и продаж, как наличие производственных мощностей предприятия, позволяющих выпустить такой объем продукции, который востребован рынком.

К основным методам планирования выручки относят:

- Метод прямого счета основан на гарантированном спросе. Предполагается, что

весь объем произведенной продукции приходится на предварительно оформленный пакет заказов. Это наиболее достоверный метод планирования выручки, когда план выпуска и объем реализации продукции заранее увязаны с потребительским спросом, известны необходимый ассортимент и структура выпуска, установлены соответствующие цены. Данный метод заключается в том, что по каждому изделию в отдельности рассчитывается объем реализации в отпускных ценах, а затем результаты складываются.

В = ∑ Цi × ОПi, (17)

где В — выручка от реализации продукции,

Цi — цена единицы i-го вида продукции,

ОПi — объем реализации i-го вида продукции в натуральном выражении.

Этот метод применяется при небольшом ассортименте выпускаемой продукции и в случае, когда имеются заказы потребителей на все виды продукции на плановый период, заключены договоры с потребителями, в которых указаны количество поставляемой продукции и цена ее реализации.

| Наименование продукции | Остатки на начало года, ед. | План выпуска, ед. | Остатки на конец года, ед. | Объем реализации, ед. (2 + 3 - 4) | Стоимость в отпускных ценах | |

| единицы продукции, руб. | объема реализации, руб. (5 × 6) | |||||

| А | 200 000 | 200 300 | 24 036 000 | |||

| В | 60 000 | 60 100 | 3 005 000 | |||

| С | 100 000 | 100 200 | 10 020 000 | |||

| Итого | 37 061 000 |

- Расчетный метод. Плановая величина выручки от реализации определяется

исходя из величины ожидаемых остатков нереализованной продукции на начало и конец планового периода, а также из величины прогнозируемого выпуска товарной продукции в плановом периоде.

В = Он + ТП - Ок; (18)

где В — выручка от реализации продукции,

Он — остатки нереализованной готовой продукции на начало планируемого периода;

ТП — товарная продукция, предназначенная к выпуску в планируемом периоде,

Ок — остатки нереализованной готовой продукции на конец планируемого периода.

Выручка от реализации продукции рассчитывается и планируется в свободных отпускных ценах предприятия. Затраты же на производство учитываются в бухгалтерском учете по производственной себестоимости. На основе данных бухгалтерского учета рассчитываются переходящие остатки нереализованной продукции на начало и конец планируемого периода по производственной себестоимости. Поэтому возникает необходимость производить перерасчет стоимости этих остатков из производственной себестоимости в цены реализации. Все элементы должны быть в ценах реализации, поэтому применяется коэффициент пересчета реализованной продукции из производственной себестоимости в отпускные цены.

Коэффициент пересчета рассчитывается как отношение выручки от реализации в отпускных ценах к производственной себестоимости реализованной продукции.

Пример. Стоимость товарной продукции, выпущенной в IV квартале отчетного года, в отпускных ценах составила 7150 тыс. руб., по производственной себестоимости — 6500 тыс. руб. Выпуск товарной продукции в IV квартале планового года в отпускных ценах предприятия составляет 8640 тыс. руб., по производственной себестоимости — 7200 тыс. руб. Производственная себестоимость входных остатков готовой продукции в плановом году составит 700 тыс. руб. Производственная себестоимость выходных остатков — 640 тыс. руб. Планируемый объем выпуска товарной продукции в отпускных ценах на год составляет 36 000 тыс. руб. Определите планируемый объем выручки от реализации продукции в плановом году.

Решение.

Сначала определим коэффициент пересчета для входных остатков:

К = 7150 тыс. / 6500 тыс. = 1,1.

Отсюда стоимость входных остатков готовой продукции в отпускных ценах в планируемом году составит:

700 тыс. × 1,1 = 770 тыс. руб.

Далее определим коэффициент пересчета для выходных остатков:

К = 8640 тыс. / 7200 тыс. = 1,2.

Отсюда стоимость выходных остатков готовой продукции в отпускных ценах в планируемом году составит:

640 тыс. × 1,2 = 768 тыс. руб.

Планируемый объем выпуска товарной продукции в отпускных ценах на год составляет 36 000 тыс. руб.

Выручка от реализации продукции в плановом году = 770 тыс. + 36 000 тыс. - 768 тыс. = 36 002 тыс. руб.

Выручка от реализации продукции должна планироваться на стадии разработки финансового плана на год, для чего необходимо знать факторы, от которых она зависит. Величина выручки во многом определяется отраслевыми факторами, но, вместе с тем, необходимо определять факторы, которые значимы для конкретного предприятия.

Выделяют факторы, зависящие и не зависящие от деятельности предприятия:

- Факторы, зависящие от деятельности предприятия:

· На стадии производства:

· объем производства;

· структура производства,

· качество продукции;

· ассортимент выпущенной продукции;

· ритмичность выпуска.

1.2. На стадии реализации продукции:

· ритмичность отгрузки;

· своевременное оформление платежных и расчетных документов;

· соблюдение договорных обязательств;

· применяемые формы расчетов;

· уровень цен предприятия;

· уровень цен;

· развитие дилерской сети;

· организация процесса сбыта и продвижения продукции.

- Факторы, не зависящие от деятельности предприятия:

· нарушение договорных обязательств поставщиками;

· недостатки в работе транспорта;

· несвоевременная оплата продукции покупателями;

· уровень цен, сложившихся на рынке;

· социально-экономические и демографические факторы.

Вопросы для самопроверки

- Дайте определение доходов предприятия.

- Какие поступления не признаются доходами?

- Какие виды поступлений относятся к прочим доходам?

- Чем отличается формирование выручки от реализации продукции для бухгалтерского и для налогового учета?

- Каковы основные направления распределения выручки от реализации продукции?

- Какие методы планирования выручки Вы знаете?

- Какие факторы влияют на величину выручки от реализации продукции?

Дата добавления: 2015-03-14; просмотров: 2064;