ДЕЙСТВУЙТЕ

1. Рассмотрите Ваши финансовые отчеты как в предыдущей главе.

2. Определите, от которого сектора Вы получаете доход сегодня.

3. Определите, из которого сектора Вы хотите получить большую часть дохода через 5 лет.

4. Начните осуществлять Ваш план управления наличным потоком.

А) Оплатите сначала себе. Отложите немного от каждой зарплаты или – каждой оплаты, которую Вы получаете из других источников. Внесите эти деньги на инвестиционный сберегательный счет. Как только деньги пойдут на Ваш счет, не снимайте их, пока Вы не будете готовы делать инвестиции.

Примите поздравления! Вы только что начали управлять своим наличным потоком.

В) Сконцентрируйте усилия на сокращении Вашего личного долга.

Ниже перечислены некоторые простые и готовые к применению советы для сокращения и устранения Вашего персонального долга.

Совет №1 : Если Вы имеете кредитные карточки с огромными балансами...

1. Ограничьте количество Ваших кредитных карточек, оставив 1 или 2.

2. Любые издержки, которые возникают по оставшимся карточкам, оплачивайте ежемесячно. Не делайте никаких дальнейших долгосрочных долгов.

Совет №2 : Откладывайте по $150-$200 в месяц. Теперь, когда Вы становитесь всё более и более материально грамотны, это должно быть относительно просто. Если Вы не можете генерировать дополнительные $150-$200 в месяц, тогда Ваши возможности для достижения финансовой свободы рассеются, как дым.

Совет №3 : Добавьте дополнительные $150-$200 к ежемесячной оплате только по одной из Ваших кредитных карточек. Вы теперь сможете оплатить минимум ПЛЮС $150-$200 по этой одной кредитной карточке. Оплатите только минимально все кредитные карточки.

Часто люди пытаются оплатить немного больше каждый месяц по кредитным карточкам, но выплаты, удивительно, никогда не оплачиваются до конца.

Совет №4 : Только тогда, когда первая карточка оплачена до конца, можно прибавить к общей сумме, которую Вы оплачивали каждый месяц по первой карточке к Вашей следующей кредитной карточке. Теперь Вы оплачиваете минимальное количество, которое должно быть оплачено по второй карточке, ПЛЮС общее количество ежемесячной оплаты, которую Вы оплачивали по первой кредитной карточке.

Продолжайте этот процесс со всеми Вашими кредитными карточками и другими кредитными платежами. Как только оплатите один долг, начните оплачивать другой, добавив к минимальной сумме Вашего второго долга ту сумму, которую Вы платили по первому долгу. Таким образом, Вы оплатите свои долги.

Совет №5 :Как только все Ваши кредитные карточки и другие долги будут оплачены, продолжайте, следуя этим советам, понемногу оплачивать ссуду на автомобиль и заклад на дом.

Если повторите ту же процедуру. Вы будете поражены тем, как близко то время, когда Вы полностью освободитесь от долгов. Большинство людей могут освободиться от долгов за 5-7 лет.

Совет №6 : Теперь, когда Вы полностью свободны от долгов, возьмите ту сумму, которую раньше должны были оплачивать как долги, и поместите ее в инвестиции, стройте свою колонку актива.

Вот как это просто.

ГЛАВА 13

ШАГ З: Знайте разницу между риском и опасностью

Я часто слышу высказывание: «Вложение капитала опасно». Я не согласен. Вместо этого я говорю: «Быть необразованным – опасно».

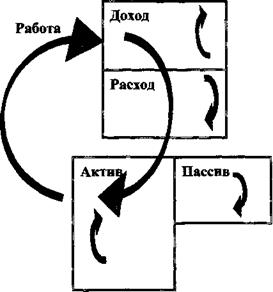

КАК ПРАВИЛЬНО УПРАВЛЯТЬ ПОТОКОМ НАЛИЧНЫХ?

Правильное управление денежным потоком начинается со знания различий между активом и задолженностью, но не такое, какое Вам дает Ваш банкир.

Следующая диаграмма является изображением человека, которому 45 лет и он умеет надлежащим образом управлять своими наличными деньгами, правильно распоряжался своими наличными средствами:

Я обращаюсь к возрасту 45 лет, потому что это – на полпути между 25 летним возрастом, когда большинство людей начинает работать, и 65 летним, когда большинство людей планирует уход на пенсию. К возрасту 45 лет, если они должным образом распорядились наличными, их столбик актива должен быть длиннее, чем столбик задолженности.

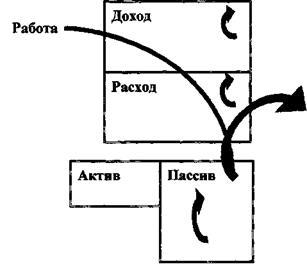

Это – изображение доходов людей, которые рискуют, но не подвергают себя опасности. Они – также входят в 10% высшего класса населения. Но если они делают то, что остальные 90% людей, которые действительно не справляются с их наличным потоком и не знают различий между активом и задолженностью. Их финансовая картина в возрасте 45 лет выглядит примерно так:

Это те, кто чаще всего говорит: «Вложение капитала опасно». Для них это утверждение истинно, но не потому, что вложение капитала опасно. Это – недостаток финансовой практики и знаний. Вот что опасно.

Дата добавления: 2014-11-30; просмотров: 1023;