Красноярск

Конечной целью моделирования является оценка или прогнозирование показателя Y в зависимости от значений X.

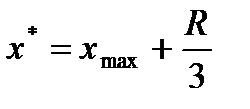

Прогноз подразделяется на точечный и интервальный и обычно осуществляется не более чем на одну треть размаха:

=1002,52+317,47/3=1108,34

=1002,52+317,47/3=1108,34

где  - точка прогноза.

- точка прогноза.

В точечном прогнозе показателя Y для  определяется лишь одно число, которое представляет условное среднее и (при выполнении предпосылок регрессионного анализа) наиболее вероятное значение с точки зрения закономерности, отраженной в модели. В таком прогнозе не учитываются отклонения от закономерностей в результате воздействия случайных и неучтенных факторов.

определяется лишь одно число, которое представляет условное среднее и (при выполнении предпосылок регрессионного анализа) наиболее вероятное значение с точки зрения закономерности, отраженной в модели. В таком прогнозе не учитываются отклонения от закономерностей в результате воздействия случайных и неучтенных факторов.

В интервальном прогнозе отклонения от закономерностей в результате случайных воздействий определяются границами доверительных интервалов.

Доверительным интервалом называется такой интервал, которому с заданной степенью вероятности (называемой доверительной) принадлежат истинные значения показателя при условии, что закономерности, отраженные в модели, не противоречат развитию как на участке наблюдения, так и на участке оценки (или в периоде упреждения прогноза).

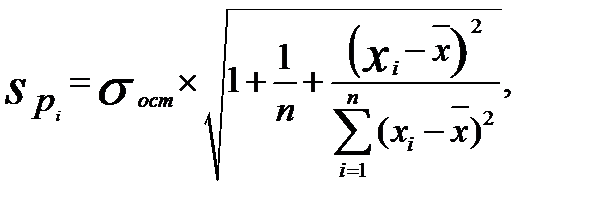

Случайные отклонения от модели проявляются в виде ошибок. Поэтому при определении границ, доверительных интервалов необходимо определить из чего складываются возможные ошибки моделирования, оценки и прогнозирования. При условии, что модель адекватна, и возможные ошибки носят случайный характер, следует различать два основных источника ошибок:

1. ошибки аппроксимации (рассеяние наблюдений относительно модели);

2. ошибки оценок параметров модели.

Наличие ошибок первого типа очевидно даже визуально. Величина ошибок аппроксимации характеризуется остаточной дисперсией  или средней квадратической ошибкой

или средней квадратической ошибкой  . Распределение этих ошибок для адекватных моделей – нормально (нормальность ошибок – одно из условий адекватности).

. Распределение этих ошибок для адекватных моделей – нормально (нормальность ошибок – одно из условий адекватности).

Ошибки оценок параметров модели обусловлены тем, что их параметры, фиксированные в модели как однозначные, в действительности являются случайными величинами, так как они оцениваются на основе фактических данных, в которых присутствует как закономерная, так и случайная составляющие. Средние значения этих оценок при выполнении предпосылок регрессионного анализа соответствует истинным значениям параметров, а их дисперсии зависят от остаточной дисперсии, числа наблюдений и вида модели.

Общее среднее квадратическое отклонение истинных значений от расчетных может быть представлено как:

(87)

(87)

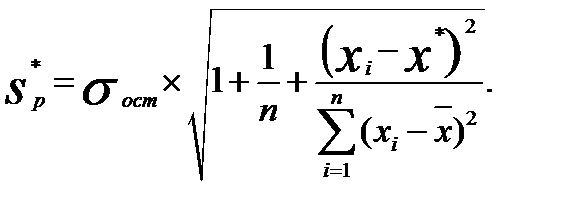

а в точке прогноза:

= 1,0132 (88)

= 1,0132 (88)

Исходя из предпосылки нормального распределения остатков границы доверительных интервалов определяются по формулам:

(89)

(89)

Анализ выражений позволяет для моделей парной регрессии сделать вывод, что доверительные интервалы тем шире, чем:

- больше остаточная дисперсия (менее точна модель);

- значение больше удалено от среднего значения

- сложнее форма модели;

- больше заданная доверительная вероятность.

Обобщая полученные результаты, можно сделать вывод, что построенная модель обладает хорошим качеством, т.е. она достаточно точна и адекватна исследуемому процессу по всем перечисленным ранее критериям. Учитывая еще и нормальность ряда остатков можно осуществлять точечный и интервальный прогнозы. В связи с этим табл. 7.5 приведены данные для построения доверительных интервалов.

|

|

|

|

|

| |||||||

| 685,05 | 11,132 | 12,62 | 12,965 | 14,798 | 1,833 | |||||||

| 687,93 | 11,316 | 12,37 | 13,147 | 14,977 | 1,831 | |||||||

| 689,02 | 11,385 | 12,82 | 13,215 | 15,045 | 1,830 | |||||||

| 695,9 | 11,824 | 15,47 | 13,649 | 15,474 | 1,825 | |||||||

| 711,11 | 12,791 | 15,82 | 14,607 | 16,422 | 1,815 | |||||||

| 711,43 | 12,812 | 15,64 | 14,627 | 16,442 | 1,815 | |||||||

| 716,81 | 13,154 | 14,45 | 14,966 | 16,778 | 1,812 | |||||||

| 720,11 | 13,364 | 14,04 | 15,174 | 16,984 | 1,810 | |||||||

| 720,49 | 13,388 | 14,37 | 15,198 | 17,008 | 1,810 | |||||||

| 735,16 | 14,319 | 18,12 | 16,122 | 17,925 | 1,803 | |||||||

| 743,39 | 14,841 | 16,74 | 16,641 | 18,440 | 1,799 | |||||||

| 755,44 | 15,605 | 17,38 | 17,400 | 19,194 | 1,795 | |||||||

| 758,12 | 15,775 | 17,52 | 17,569 | 19,362 | 1,794 | |||||||

| 764,69 | 16,191 | 17,35 | 17,982 | 19,774 | 1,792 | |||||||

| 764,8 | 16,198 | 17,75 | 17,989 | 19,781 | 1,792 | |||||||

| 773,5 | 16,748 | 19,35 | 18,538 | 20,327 | 1,790 | |||||||

| 779,72 | 17,141 | 17,94 | 18,929 | 20,718 | 1,788 | |||||||

| 783,75 | 17,396 | 19,54 | 19,183 | 20,971 | 1,788 | |||||||

| 784,33 | 17,432 | 18,1 | 19,220 | 21,007 | 1,788 | |||||||

| 786,88 | 17,593 | 19,63 | 19,380 | 21,168 | 1,787 | |||||||

| 787,34 | 17,622 | 19,42 | 19,409 | 21,197 | 1,787 | |||||||

| 792,48 | 17,947 | 19,93 | 19,733 | 21,520 | 1,787 | |||||||

| 794,16 | 18,053 | 18,96 | 19,839 | 21,625 | 1,786 | |||||||

| 807,2 | 18,875 | 19,75 | 20,661 | 22,446 | 1,786 | |||||||

| 810,661875 | 19,109 | 20,894 | 22,680 | 1,786 | ||||||||

| 816,08 | 19,434 | 20,38 | 21,220 | 23,006 | 1,786 | |||||||

| 817,85 | 19,546 | 23,12 | 21,332 | 23,117 | 1,786 | |||||||

| 823,05 | 19,873 | 22,32 | 21,659 | 23,445 | 1,786 | |||||||

| 825,54 | 20,030 | 22,67 | 21,816 | 23,602 | 1,786 | |||||||

| 828,98 | 20,246 | 22,45 | 22,033 | 23,819 | 1,787 | |||||||

| 831,64 | 20,413 | 22,43 | 22,200 | 23,987 | 1,787 | |||||||

| 837,72 | 20,796 | 21,88 | 22,583 | 24,371 | 1,788 | |||||||

| 838,25 | 20,829 | 21,96 | 22,617 | 24,405 | 1,788 | |||||||

| 844,63 | 21,230 | 22,21 | 23,019 | 24,808 | 1,789 | |||||||

| 845,37 | 21,276 | 23,14 | 23,065 | 24,854 | 1,789 | |||||||

| 21,692 | 22,54 | 23,483 | 25,274 | 1,791 | ||||||||

| 853,83 | 21,807 | 23,99 | 23,598 | 25,389 | 1,791 | |||||||

| 859,19 | 22,143 | 24,86 | 23,936 | 25,729 | 1,793 | |||||||

| 863,96 | 22,442 | 25,58 | 24,236 | 26,031 | 1,794 | |||||||

| 875,11 | 23,141 | 24,7 | 24,939 | 26,737 | 1,798 | |||||||

| 876,17 | 23,207 | 24,76 | 25,006 | 26,804 | 1,799 | |||||||

| 878,24 | 23,337 | 25,26 | 25,136 | 26,935 | 1,799 | |||||||

| 898,85 | 24,626 | 25,72 | 26,435 | 28,244 | 1,809 | |||||||

| 914,79 | 25,621 | 27,13 | 27,439 | 29,257 | 1,818 | |||||||

| 917,13 | 25,766 | 25,7 | 27,586 | 29,406 | 1,820 | |||||||

| 918,86 | 25,874 | 27,93 | 27,695 | 29,516 | 1,821 | |||||||

| 954,75 | 28,109 | 31,47 | 29,956 | 31,804 | 1,848 | |||||||

| 988,45 | 30,200 | 32,44 | 32,079 | 33,959 | 1,879 | |||||||

| 1002,52 | 31,071 | 33,21 | 32,966 | 34,860 | 1,894 | |||||||

| 1108,34 | 38,651 | 39,632 | 40,614 | 2,346 |

Массив  дополнен двумя значениями:

дополнен двумя значениями:  и

и  , которые выделены жирным шрифтом. Значения:

, которые выделены жирным шрифтом. Значения:  - ширина доверительного интервала;

- ширина доверительного интервала;  - нижняя граница доверительного интервала;

- нижняя граница доверительного интервала;  - верхняя граница доверительного интервала вычислены по формулам (7.53) с доверительной вероятностью 0,95 и соответствующим ей коэффициентом доверия Стьюдента 2,315. Выбор распределения Стьюдента обусловлен достаточно большим значением относительного показателя асимметрии остатков.

- верхняя граница доверительного интервала вычислены по формулам (7.53) с доверительной вероятностью 0,95 и соответствующим ей коэффициентом доверия Стьюдента 2,315. Выбор распределения Стьюдента обусловлен достаточно большим значением относительного показателя асимметрии остатков.

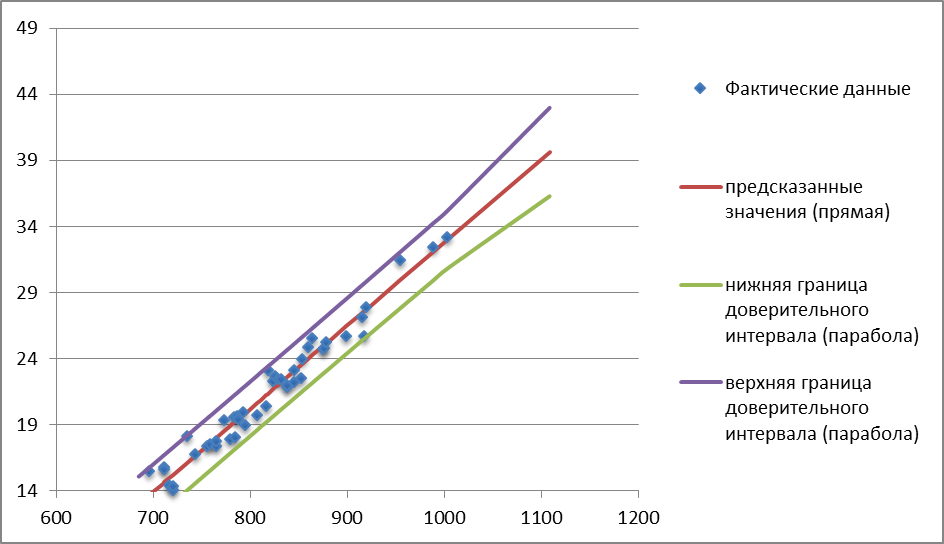

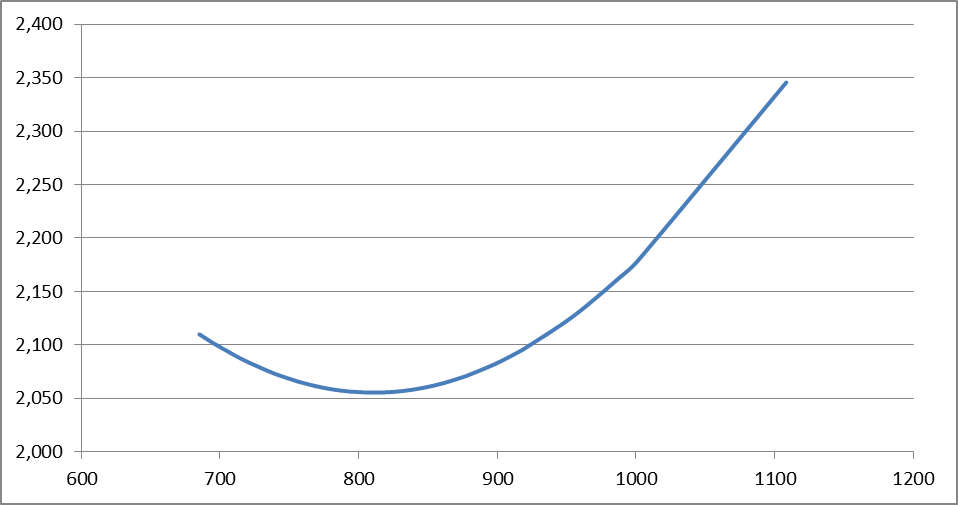

График доверительных интервалов и график их ширины приведены на рис. 7.4 и 7.5.

Рис. 7.4 График доверительных интервалов

Рис. 7.5 График ширины доверительных интервалов

С учетом нормального распределения остатков при среднем значении активов банков равном 1108,34 млн. руб. с вероятностью 0,95 прогнозируемая прибыль банков за квартал составят от 38,6 до 40,61 млн. руб., при этом условное среднее (наиболее вероятный объём поступлений) ожидается 39,63 млн. руб.

Красноярск

Содержание

| 1 Область применения …………………………………………………………. | |

| 2 Нормативные ссылки ………………………………………………………… | |

| 3 Термины и определения …………………………………………………..…. | |

| 4 Сокращения …………………………………………………………………... | |

| 5 Общие положения ……………………………………………………………. | |

| 6 Требования к построению текстового документа ……………………….... | |

| 6.1 Структура текстового документа ………………………………..……… | |

| 6.2 Титульный лист …………………………………………………………... | |

| 6.3 Реферат ……………………………………………………………………. | |

| 6.4 Содержание ………………………………………………………………. | |

| 6.5 Введение ………………………………………………………………….. | |

| 6.6 Основная часть ……………………………………………………….…... | |

| 6.7 Заключение ……………………………………………………………….. | |

| 6.8 Список сокращений …………………………………………………….... | |

| 6.9 Список использованных источников …………………………………… | |

| 6.10 Приложения ……………………………………………………………... | |

| 7 Требования к оформлению и изложению текстовых документов ………... | |

| 7.1 Общие требования ………………………….............................................. | |

| 7.2 Нумерация страниц ………………………………………………………. 7.3 Изложение текста ………………………………………………………… | |

| 7.4 Деление текста …...………………………………………………………. | |

| 7.5 Заголовки …...…………………………………………………………….. | |

| 7.6 Формулы …...……………………………………………………………... | |

| 7.7 Таблицы ………….…………………………………………..…………… | |

| 7.8 Иллюстрации ……………..………………………………………………. | |

| 7.9 Библиографические ссылки ………..……………………………………. | |

| 7.10 Оформление списка использованных источников ………………….... 7.11 Оформление приложений………………………………………………. | |

| 8 Требования к оформлению графических материалов …….……………...... | |

| 9 Требования к обозначению проектов…….…………………………………. | |

| ПРИЛОЖЕНИЕ А (рекомендуемое) Форма задания на выпускную квалификационную работу………………………………….. | |

| ПРИЛОЖЕНИЕ Б (обязательное) Форма титульного листа магистерской диссертации…………………………………………………... | |

| ПРИЛОЖЕНИЕ В (обязательное) Форма титульного листа дипломного проекта ……………………………………………………….. | |

| ПРИЛОЖЕНИЕ Г (обязательное) Форма титульного листа дипломной работы ………………………………………………………... | |

| ПРИЛОЖЕНИЕ Д (обязательное) Форма титульного листа бакалаврской работы………………………………………………………… | |

| ПРИЛОЖЕНИЕ Е (обязательное) Форма дополнительной страницы титульного листа ВКР……………………………………….. | |

| ПРИЛОЖЕНИЕ Ж (обязательное) Форма титульного листа ВКР с подписями рецензента, консультанта и нормоконтролера...................................................................... | |

| ПРИЛОЖЕНИЕ И (обязательное) Форма титульного листа курсового проекта, курсовой работы………………………………........ | |

| ПРИЛОЖЕНИЕ К (обязательное) Форма титульного листа отчета о научно-педагогической практике, отчета о производственной практике, отчета о практике…….……... | |

| ПРИЛОЖЕНИЕ Л (обязательное) Форма титульного листа отчета о научно-исследовательской работе магистранта ..…………. | |

| ПРИЛОЖЕНИЕ М (обязательное) Форма титульного листа отчета по лабораторной работе, отчета о практической работе, отчета о выполнении проекта ………………………………. | |

| ПРИЛОЖЕНИЕ Н (обязательное) Форма титульного листа реферата, расчетно-графического задания (работы), расчетного задания, контрольной работы, эссе………………………. | |

| ПРИЛОЖЕНИЕ П (рекомендуемое) Пример реферата ВКР…………….…... | |

| ПРИЛОЖЕНИЕ Р (обязательное) Форма листа пояснительной записки ….. | |

| ПРИЛОЖЕНИЕ С (обязательное) Основные надписи………………….…. | |

| ПРИЛОЖЕНИЕ Т (обязательное) Пример оформления содержания курсовой работы……………………………………….…... | |

| ПРИЛОЖЕНИЕ У (рекомендуемое) Примеры библиографических записей документов в списке использованных источников………... | |

| ПРИЛОЖЕНИЕ Ф (обязательное) Последовательность складывания листов по ГОСТ 2.501……………………………………….. ПРИЛОЖЕНИЕ Х (справочное) Коды документов………………………….. |

Дата добавления: 2014-11-29; просмотров: 1048;