Современные концептуальные основы и принципы финансового учета

Прежде всего, отметим, что концепция представляет собой систему взглядов на что-нибудь, основную мысль. Современный финансовый учет базируется на фундаментальных философских, правовых и экономических концепциях. В частности он применяет две экономические концепции – кругооборота средств и процесса расширенного воспроизводства. При этом непосредственными объектами учета могут быть только те составляющие, которые несут экономическую информацию, доступную для фиксации.

Современные концептуальные основы финансового учета и представления финансовой отчетности не оформлены в виде отдельного стандарта. Они рассматриваются в ряде законодательных актах, в ПБУ РФ, в Приказе МФ РФ от 01.07.2004г. №180 «Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу» и др.

Современная концепция бухгалтерского учета в РФ направлена на приведение национальной системы бухгалтерского учета требованиям рыночной экономики и международным стандартам финансовой отчетности.

Россия в качестве ориентира реформирования учета выбрала МСФО, т.к. они логичны, просты, воплощают в себе лучшую мировую учетную практику. Российский бизнес заинтересован в совершенствовании финансового учета и его сближении с МСФО, т.к. невозможно быть полноценным игроком на мировой экономической арене и не знать или отвергать установленные правила игры. Бизнес желает развиваться, привлекать инвестиции, внедрять современные инновационные технологии, а стандартная и гармонична, с международной, система бухгалтерского учета сделает эти прожекты реальными.

Очень важно, что МСФО являются принципами составления финансовой отчетности, а не правилами бухгалтерского учета. Жесткие правила учета приводят к ведению учетных операций по формальному принципу и приводят к финансовым манипуляциям. В то же время принципы, являясь более широкими и универсальными, чем правила, контролируют и регулируют сущность, а не форму учетных данных, тем самым, обеспечивая более правдивое представление информации.

Концептуальные основы финансового учета играют значительную роль, поскольку определяют концепции, составляющие основу всех действующих и вновь разрабатываемых стандартов учета (ПБУ) и представляют собой базовые принципы формирования финансовой отчетности, соответствующей международным стандартам.

Концепцию финансового учета отразим подробно, в правильно структурированном виде, с учетом взаимозависимости и логической взаимосвязи ее структурных частей.

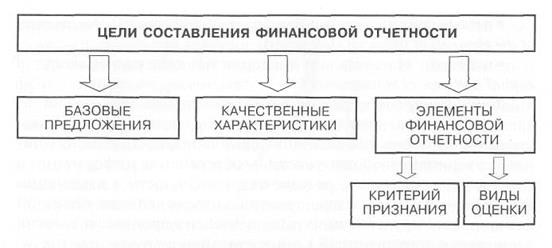

Итак, концептуальные основы включают в себя следующие структурные части (рис.3.):

1. цель финансового учета и отчетности;

2. базовые принципы (допущения и требования), лежащие в основе учета и составления отчетности;

3. качественные характеристики информации, содержащейся в финансовой отчетности;

4. элементы финансовой отчетности;

5. критерий признания элементов финансовой отчетности;

6. виды оценки элементов финансовой отчетности.

Рис.3. Составные части концептуальных основ финансового учета

Рассмотрим их подробнее.

Цель финансового учета и отчетности

Основная цель финансового учета в РФ – формирование информации о финансовом состоянии, результатах деятельности и изменении финансового состояния предприятия, которая является полезной для широкого круга внешних и внутренних пользователей в процессе принятия экономических управленческих решений [42].

Базовые принципы финансового учета

Как правило, внешние пользователи финансовой информации имеют дело не с одной, а с несколькими организациями, принимая свои решения, например о вложении средств, на основе сопоставления данных по ним. В условиях рынка капитала инвесторы рассматривают альтернативные варианты помещения своих средств в компании самых различных отраслей.

Чтобы они могли принять обоснованные решения,информация финансового учета должна быть единообразной, чтобы все участники рыночного процесса понимали ее одинаково,отраслевая специфика должна быть элиминирована, а поступающая информация - содержать данные, позволяющие оценить интересующие инвестора показатели деятельности (прежде всего прибыльность, коммерческий риск и т. д.) независимо от особенностей отрасли, в которой действует организация.

Одним из главных направлений успешного развития системы бухгалтерского учета является использование его принципов, которые служат основой для внешней управляющей информации.

Принцип- основное исходное положение какой-либо теории. Как отмечают американские ученые Р. Энтони и Дж. Рис: «...слово принцип используется для обозначения общего закона, принятого или объявленного как руководство к действию, согласованная позиция или основа поведения или практики»[72].

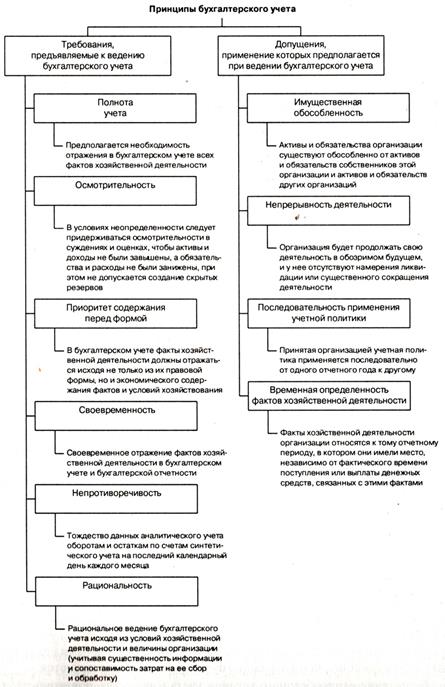

В бухгалтерском финансовом учете принципы бухгалтерского учета (рис.4.), которые формируют общие подходы к учетной методологии, официально закреплены в нормативных документах (ПБУ 1/08) под названием допущений и требований.

В российском законодательстве к допущениям относятся:

1. Имущественная обособленность.Активы и пассивы организации существуют обособленно от активов и пассивов собственников этой организации. Иными словами, организация, в которой ведется бухгалтерский учет, юридически самостоятельна по отношению к своему (своим) собственнику (собственникам), т. е. фирма как юридическое лицо суверенна по отношению к своему собственнику. Собственность фирмы не есть собственность ее хозяина, а собственность хозяина не есть собственность фирмы. Из этого принципа следует, что с практической точки зрения расчетные счета собственника и фирмы должны быть разделены, и ответственность по обязательствам друг друга не должна пересекаться; а с теоретической - сумму уставного капитала можно рассматривать как долг фирмы собственнику.

2. Непрерывность деятельности.В нормативных документах это положение формулируется так: «Организация будет продолжать свою деятельность в обозримом будущем, и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и, следовательно, обязательства будут погашаться в установленном порядке». Это своеобразный принцип, ибо он противоречит здравому смыслу: всякий знает, что нечего не может существовать постоянно и вечно. И, тем не менее, этот принцип выдвигается в число основных. Принятое допущение напоминает первый закон механики: всякое тело находится в состоянии непрерывного, прямолинейного движения, пока оно не будет вынуждено изменить это движение. В реальной жизни всегда есть трение, и поэтому непрерывное движение невозможно. Эта аналогия позволяет очень эффективно исчислять финансовые результаты и отказаться от попыток переоценки учитываемых объектов. В самом деле, если предприятие будет существовать вечно, нет смысла переоценивать его активы. Напротив, если предприятие ликвидируется, то в этот момент его имущество должно быть оценено по текущей рыночной стоимости, а не по исторической оценке, т. е. цене приобретения. Если же предприятие продается целиком, то составлять ликвидационный, вступительный (начинательный) баланс не нужно, т.к. от смены собственника фирма не стала другой, как лошадь не становится иной от того, что у нее сменился наездник. Меняя хозяина, предприятие сохраняет систему учета.

Рис.4. Принципы бухгалтерского финансового учета

3. Последовательность учетной политики.Принятая организацией учетная политика применяется последовательно от одного отчетного года к другому, т. е. однажды выбранные администрацией или собственниками, что гораздо более значимо, методологические приемы исчисления финансового положения и финансовых результатов должны последовательно применяться из года в год. Это связано с тем, что изменение учетной политики сделает бухгалтерские данные несопоставимыми и непригодными для анализа.

4. Временная определенность фактов хозяйственной жизни. Этот принцип имеет огромное значение, прежде всего для определения финансовых результатов. В сущности, правильные результаты, прибыль или убыток могут быть исчислены только за весь период существования фирмы. Однако всех интересует не общий результат, а результаты за каждый промежуточный отрезок времени. Для этого весь жизненный путь фирмы разбивается на временные отрезки, и профессиональное умение бухгалтера сводится к тому, чтобы отнести те или иные факты хозяйственной жизни к отчетному периоду, в котором они имели место. И, тут, прежде всего надо ответить на вопрос, когда возникает (признается) доход. В бухгалтерском учете проводят строгое различие между моментом перехода права собственности на товары и моментом поступления платежа. С целью соблюдения юридической последовательности идентификации, считается, доход образуется и признается только после перехода права собственности на товары, продукцию. Доходы данного отчетного периода должны быть соотнесены с расходами, благодаря которым эти доходы были получены. Т.е. в бухгалтерском учете необходимо соблюдать правила, согласно которым: доходы обеспечиваются не деньгами, а правом их требования; расходы возникают не тогда, когда платишь, а тогда, когда возникло обязательство их уплатить. Отсюда огромный разрыв между начислением денежных сумм и их реальным движением. Последнее обстоятельство и приводит к парадоксу, когда у предприятия может быть показана большая прибыль, но одновременно его признают банкротом.

Требований к системе бухгалтерского учета - шесть:

1. Полнота отражения бухгалтерской информации.Смысл официального требования сводится к тому, что учетная политика «должна обеспечивать полноту отражения в бухгалтерском учете всех фактов хозяйственной жизни» [52].Однако это требование реально недостижимо. Достаточно добавить, что, например, заключение любого хозяйственного договора, например договора поставки, несомненно, является фактом хозяйственной жизни, но этот и подобные факты, согласно действующим нормативам в бухгалтерском учете не фиксируются. Таким образом, под полнотой отражения информации следует понимать только учет тех фактов, которые согласно принятой бухгалтерской практике подлежат отражению, а принятая практика зависит от предписаний нормативных документов.

2. Своевременность отражения фактов хозяйственной жизни.

Между совершением (возникновением) факта хозяйственной жизни и моментом его регистрации проходит определенное время. Этот принцип требует, чтобы величина этого времени была минимальной. От того, какой датой будет зарегистрирован факт хозяйственной жизни, зависит, как этот факт повлияет на финансовые результаты и, следовательно, на представление пользователей отчетности о финансовом положении предприятия в тот или иной отчетный период.

3. Осмотрительность (консерватизм) в оценке фактов хозяйственной жизниозначает большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов. Одним из конкретных проявлений данного требования является отражение прибыли в учете только после совершения хозяйственных операций, а убытка - с момента возникновения предположения о возможности его появления.

К фактам хозяйственной деятельности, которые могут быть отражены в бухгалтерской отчетности как уменьшающие экономические выгоды в будущем, относятся не завершенные к моменту составления отчета судебные разбирательства, разногласия с налоговыми органами и др.

4. Приоритет содержания перед формой.Каждый факт хозяйственной жизни, как две стороны медали, несет в себе экономический и юридический аспект. Все согласятся, что содержание важнее формы. Однако за этими словами кроется революция в учете, ибо предполагается, что бухгалтер вправе пренебречь предписаниями нормативных документов и поступить так, как он считает нужным в соответствии с экономическим содержанием конкретных фактов хозяйственной жизни. Отсюда возникает необходимость в профессиональном суждении бухгалтера, т. е. умении самостоятельно находить истину и принимать решения независимо от каких-то внешних обстоятельств.

5. Непротиворечивость данных. Это требование, в сущности, действует только относительно коллации — тождества данных синтетического и аналитического учета. Когда-то бухгалтеры много спорили по поводу того, какой из этих двух информационных разрезов важнее и в случае противоречивости их данных сведениям какому из них следует отдать предпочтение. Потом пришли к выводу, что все одинаково правильны, а нарушение их адекватности (коллации) устраняется сверкой с первичными документами. Саму коллацию надо рассматривать только как тест, который позволяет выявить правильность выполненной разноски данных по счетам бухгалтерского учета. Вместе с тем требование непротиворечивости не распространяется на значение одного и того же показателя в различных отчетных формах. Достаточно сказать, что, например, величина налогооблагаемой прибыли не равна величине прибыли, представленной в бухгалтерском учете, сумма основных средств в балансе может быть существенно больше (меньше) величины, используемой при исчислении налога на прибыль, и т. д.

6. Рациональность ведения бухгалтерского учета означает необходимость рационального, экономного ведения бухгалтерского учета исходя из условий хозяйственной деятельности, величины организации и объема информации для принятия решений.

Французскому ученому П. Гарнье принадлежат слова, ставшие законом: «Эффективность бухгалтерского учета состоит не в экономии времени на решение учетных задач, а в предоставлении администрации максимально возможной информации с удовлетворительной точностью и в минимально сжатые сроки». Он также формулирует следующий закон: «Ценность бухгалтерской информации убывает пропорционально квадрату времени, потраченному на ее получение».

Рациональность предполагает, что затраты на ведение бухгалтерского учета не должны превышать пользы от использования его данных.

Перечисленные требования должны применяться комплексно. Относительная важность отдельных требований в разных ситуациях является предметом профессионального анализа.

Рассмотренные принципы бухгалтерского финансового учета представляют собой самые общие правила, которыми необходимо руководствоваться практикующему бухгалтеру.

Качественные характеристики информации, содержащейся в финансовой отчетности

Для того чтобы удовлетворять поставленной перед финансовым учетом цели, финансовая отчетность должна обладать определенными качественными характеристиками, содержать определенные элементы, которые признаются и оцениваются по определенным правилам.

Финансовая отчетность выступает средством взаимодействия организаций с рынком, а в целях большей эффективности, рынок в лице внешних пользователей должен располагать соответствующей информацией о деятельности субъекта хозяйствования. Для создания рационального потока информации в условиях рынка необходимо опираться на ряд ее качественных характеристик, среди которых для принятия управленческих решений наибольшее значение имеет полезность, критериями которой являются:

Ø достоверность информации — определяется ее правдивостью и нейтральностью, преобладанием экономического содержания над юридической формой, возможностью проверки, документальной обоснованностью, прозрачностью, от нее зависит правильность выводов и решений пользователей;

Ø правдивость — означает, что информация не содержит ошибок и пристрастных оценок, а также не фальсифицирует событий хозяйственной жизни;

Ø нейтральность — предполагает, что отчетность не делает акцента на удовлетворение интересов одной группы пользователей в ущерб другой;

Ø уместность (релевантность) — информации означает, что она значима и оказывает влияние на решение, принимаемое пользователем;

Ø своевременность — означает, что отчетность должна содержать наиболее значимые данные, которыми можно располагав в нужный момент, так как несвоевременная информацииимеет большого практического значения;

Ø понятность — означает, что пользователи могут понять содержание отчетности без специальной профессиональной подготовки, так как если информация отличается высокой степенью сложности или изложение непонятно для пользователей, то цель представления данных отчетности не достигается;

Ø сопоставимость — требует, чтобы данные о деятельности организации были сравнимы за разные периоды времени в целях определении тенденций ее развития, а также с аналогичной информацией фирм- конкурентов.

Схема качественных характеристик финансовой информации представлена на рис.5.

Рис.5. Схема качественных характеристик финансовой информации

Информация может быть недостаточной или избыточной для пользователя, в связи с чем, вводится понятие «существенная информация», что отражено в ПБУ 1/08 (критерием существенности может быть как общеустановленный порог существенности не менее 5% от общего итога соответствующих данных, так и иной обоснованный критерий).

Основное требование к учетной информации содержится в ПБУ 4/99 - она должна давать «достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении».

Элементы финансовой отчетности и критерии их признания в финансовой отчетности

Элементами информации о финансовом положении организации, отраженной в бухгалтерском балансе, являются активы, обязательства и капитал.

Активы— это хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем [14].

Будущие экономические выгоды — это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию.

Материально-вещественная форма актива и юридические условия его использования не являются критериями отнесения ее к активам.

В состав активов включаются имущество и права. К имуществу относят различные предметы, имеющие хозяйственную ценность (деньги, материалы, строения, оборудование и т.д.). Права делятся на овеществленные и неовеществленные. Овеществленные права связаны с владением какой-либо ценной бумагой, дающей право на получение каких-либо ценностей (векселем, чеком, облигацией, акцией и т.п.). К неовеществленным правам относятся: долговые требования в виде различных видов дебиторской задолженности, исключительные права (например, патент, лицензия, право на фирменное наименование и товарный знак) и пр. В активе также различают недвижимое и движимое имущество, паи и акции в других организациях (долгосрочные финансовые вложения), оборотные средства (текущие активы), которые еще называют оборотным капиталом.

Если актив баланса раскрывает предметный состав имущественной массы организации, то пассив баланса показывает, во-первых, какая величина средств (капитала) вложена в хозяйственную деятельность организации и, во-вторых, кто и в какой форме участвовал в создании ее имущественной массы. В рыночной экономике пассив в большей мере определяется как обязательства за полученные ценности (услуги) или требования (обязательства) на полученные организацией ресурсы (активы).

Обязательство — это существующая на отчетную дату задолженность организации, которая является следствием свершившихся фактов ее хозяйственной деятельности и, расчеты по которой должны привести к оттоку активов. Обязательство может возникнуть в силу действия договора или правовой нормы, а также обычаев делового оборота.

Обязательства в учете могут быть дифференцированы: по срокам погашения, виду обеспечения, группе получателей (поставщики, кредитные учреждения и т.д.).

Погашение обязательств, предполагает обычно отток соответствующих активов в виде выплаты денежных средств или передачи других активов (оказания услуг).

Погашение обязательств может происходить также в форме замены обязательств одного вида другим, преобразования обязательств в капитал, снятия требований со стороны кредитора.

Обязательства перед собственником составляют практически постоянную часть баланса, например уставный капитал, который не подлежит погашению за время деятельности хозяйствующего субъекта.

Капитал — это вложения собственника и прибыль, накопленная за время деятельности организации. При определении финансового положения организации величина капитала определяется как разница между активами и обязательствами [14].

Элементами формируемой в бухгалтерском учете информации о финансовых результатах деятельности организации, отражаемой в отчете о прибылях и убытках, являются доходы и расходы организации.

Доход— это увеличение экономических выгод в течение отчетного периода или уменьшение обязательств, которые приводят к увеличению капитала, отличного от вклада собственников. К доходам относят выручку от реализации продукции, работ, услуг, проценты и дивиденды к получению, роялти, арендную плату, а также прочие доходы.

Доходы организации в зависимости от их характера и условий получения и направлений деятельности организации подразделяются на доходы от обычных видов деятельности, операционные доходы, внереализационные доходы.

Доходы, отличные от доходов от обычных видов деятельности, считаются прочими поступлениями. К прочим поступлениям относятся также чрезвычайные доходы.

Расход — это уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала, кроме изменений, обусловленных изъятиями собственниками. К расходам относят затраты на производство реализованной продукции (работ, услуг), оплату труда работников, амортизационные отчисления, а также потери (убытки от стихийных бедствий, продажи основных средств, изменений валютных курсов и др.).

Расходы организации структурируются, в зависимости от их характера, условий осуществления и направлений деятельности организации.

При определении финансового результата деятельности организации за отчетный период прибыль или убыток определяется как разница между доходами и расходами.

В соответствии с Концепцией бухгалтерского учета в рыночной экономике России, для того чтобы быть признанными, т.е. включенными в бухгалтерский баланс или отчет о прибылях и убытках, активы, обязательства, доходы и расходы (объекты учета) должны отвечать соответствующему определению и следующим двум критериям:

1) на дату составления бухгалтерской отчетности существует обоснованная вероятность того, что организация получит или потеряет какие-либо экономические выгоды, обусловленные объектом;

2)объект может быть измерен с достаточной степенью надежности. При несоблюдении данного условия объект не включается в формы бухгалтерской отчетности, а должен быть отражен и объяснен в пояснениях к отчетности.

Принятие решения о включении объекта в формы бухгалтерской отчетности должно отвечать требованию существенности.

Актив признается в бухгалтерском балансе, когда вероятно получение организацией экономических выгод в будущем от этого актива и когда его стоимость может быть измерена с достаточно высокой степенью надежности.

Обязательство признается в бухгалтерском балансе, когда в результате исполнения соответствующего требования существует вероятность оттока хозяйственных средств, способных приносить организации экономические выгоды, и когда величина этого требования может быть измерена с достаточно высокой степенью надежности.

Доходы признаются в отчете о прибылях и убытках, когда возникшее увеличение в будущих экономических выгодах, связанных с соответствующим активом, или уменьшение в обязательствах может быть измерено с достаточно высокой степенью надежности.

Расходы признаются в отчете о прибыляхи убытках, когда возникшееуменьшение в будущих экономических выгодах, обусловленное уменьшением актива, или увеличение обязательства может быть измерено с достаточно высокой степенью надежности.

Расходы признаются с учетом прямой связи между произведенными затратами и поступлениями (соответствие доходов и расходов). Если расходы обусловливают получение доходов в течение нескольких отчетных периодов и связь между доходами и расходами не может быть определена четко или определяется опосредованно, расходы признаются в отчете о прибылях и убытках путем их обоснованного распределения между периодами.

Затраты признаются как расход отчетного периода, когда очевидно, что они не принесут экономических выгод или когда будущие экономические выгоды не отвечают критерию признания актива в бухгалтерском балансе.

Расходами отчетного периода в отчете о прибылях иубытках признаются все затраты, удовлетворяющие критерию признания расходов, независимо от того, как они трактуются для целей расчета налогооблагаемой базы.

Расходы признаются в отчете о прибылях и убытках, когда возникают обязательства, не обусловленные признанием соответствующих активов.

С точки зрения рынка, актив — это то, чем владеет конкретное хозяйство, а также его потенциал для достижения поставленных целей, для извлечения прибыли. Пассив отражает собственность: в чьей конкретно собственности находится имущество, которым владеет данное хозяйство. Рассмотренные определения не исчерпывают сложные, неоднозначные понятия актива и пассива, устоявшееся у нас отождествление актива с имуществом хозяйства устарело и не соответствует современному пониманию данной категории.

Виды оценки элементов финансовой отчетности

Оценка - это процесс определения денежной величины, по которой элемент должен отражаться в финансовой отчетности. Для обеспечения полезности информации в соответствующих случаях оценка объектов может производиться следующими видами: фактическая (первоначальная) стоимость, текущая стоимость, стоимость реализации (погашения), приведенная (дисконтированная) стоимость.

ü Фактическая (первоначальная) стоимость. Для активов это сумма денежных средств или их эквивалентов, отданных для приобретения актива в момент приобретения. Для обязательств — сумма денежных средств или иных поступлений, полученных в результате возникновения обязательства, или в некоторых случаях (например, задолженность по налогам) сумма денежных средств, которую предполагается выплатить для удовлетворения обязательства в ходе нормальной хозяйственной деятельности.

ü Текущая (восстановительная) стоимость. Для активов — это сумма денежных средств или их эквивалентов, которая должна была быть заплачена, если бы такой же или аналогичный актив приобретался в настоящий момент (момент формирования отчетности). Для обязательств — это недисконтированная стоимость денежных средств или их эквивалентов, которая потребовалась бы для погашения обязательства в настоящий момент.

ü Стоимость реализации (погашения). Для активов — это сумма денежных средств или их эквивалентов, которая могла быть получена от реализации актива в нормальных условиях в настоящий момент. Для обязательств — не дисконтированная величина денежных средств, которую предполагается заплатить для погашения обязательства в ходе нормальной хозяйственной деятельности.

ü Дисконтированная стоимость. Для активов — это дисконтированная величина будущих чистых притоков денежных средств, которые ожидается получить от данного актива в ходе нормальной хозяйственной деятельности. Для обязательств — дисконтированная величина будущих чистых оттоков денежных средств, которые предположительно потребуются для погашения обязательства в ходе нормальной хозяйственной деятельности.

В международных стандартах часто используется понятие справедливой стоимости (fair value) — это стоимость, по которой активы могут быть обменены, а обязательства погашены в результате сделки между осведомленными, независимыми и желающими это сделать сторонами. Считается, что справедливая стоимость является наиболее уместным видом оценки для внешних пользователей отчетности, поэтому, несмотря на ее относительную ненадежность, прослеживается общая тенденция «движения» международных стандартов в сторону оценки по справедливой стоимости. При наличии активного рынка в качестве справедливой стоимости выступает рыночная цена, при его отсутствии в качестве справедливой стоимости может быть взята оценка независимого оценщика, величина, рассчитанная на основе разумных допущений (например, дисконтированная величина будущих потоков денежных средств), или иная объективная оценка. В РФ справедливая стоимость как вид оценки не регламентирован нормативно-законодательными актами.

1.5. Назначение и основные пользователи финансовой информации в рыночной экономике

Система бухгалтерского финансового учета является элементом инфраструктуры рыночной экономики, прежде всего потому, что она предоставляет информацию, необходимую для принятия хозяйственных решений в частном секторе экономики и политических решений - в ее государственном секторе.

Система бухгалтерского финансового учета обеспечивает информацией целый комплекс общественно-экономических связей, среди которых можно выделить такие: кредитор - заемщик; продавец-покупатель; владелец капитала - компания или финансовый институт и т. д.

Следует понимать, что «…потенциал бизнеса всегда выше реализованной действительности. Процветание и рост сопутствует такому бизнесу, который систематически определяет и использует свой потенциал» [31].

В современных условиях развития и совершенствования рыночных отношений, оценить потенциал и максимально использовать его для развития и процветания, возможно только с помощью бухгалтерской информации, являющейся основой для принятия и обоснования экономически грамотных управленческих решений. А оперативность и качество принимаемых управленческих решений определяют эффективность и жизнеспособность организации, и ее место на игровом экономическом поле.

Информация, сформированная в системе бухгалтерского учета, сгруппированная и детализированная по соответствующим признакам, позволяет:

Ø сделать вывод о деятельности организации, об ее имущественном и финансовом состоянии, о перспективах развития;

Ø оценить возможные финансовые риски;

Ø сформировать инвестиционные программы и т.д.

В рыночной среде, связанной с ограничением государственного вмешательства в экономику, расширяется круг субъектов, которые самостоятельно принимают инвестиционные и другие хозяйственные решения и бухгалтерский учет необходим им как инструмент, подтверждающий юридическую и финансовую обоснованность действий и решений, он служит первоосновой обеспечения эффективной хозяйственной деятельности.

В этом связи, значительно возрастает роль финансового учета, ужесточаются требования по достоверному и добросовестному представлению пользователям финансовой отчетности.

К внутренним пользователям финансовой отчетности относятся: руководство хозяйствующего субъекта, менеджеры, экономисты, служащие и пр., которые имеют свободный доступ ко всей необходимой учетной информации (данным управленческого и финансового учета и отчетности) и несут ответственность за принимаемые управленческие решения.

Руководство хозяйствующего субъекта располагает многими более полезными сведениями, не входящими в финансовую отчетность. Однако для успешной работы руководство, прежде всего, должно видеть ту картину, которая предстанет перед глазами остальных потребителей информации. Кроме того, показатели финансовой отчетности наряду с прочими данными служат руководству для анализа, планирования, контроля, управления финансовой ситуацией и принятия решений. Следует также отметить, что руководство компании, в отличие от других пользователей, может влиять на значение показателей отчетности посредством применения тех или иных способов и методов сжатия информации, что проявляется в выбранной учетной политике.

К внешним пользователям финансовой отчетности относятся:

• непосредственно заинтересованные в результатах деятельности организаций субъекты - собственники (акционеры) данного предприятия, кредиторы, инвесторы, государственные налоговые учреждения, прочие предприятия, являющиеся фактическими или потенциальными партнерами;

• субъекты, имеющие косвенную заинтересованность в результатах ее деятельности, - различные аудиторские и консультационные фирмы, фондовые биржи, оценщики, эксперты, юристы, правительственные органы, информационные агентства, представители прессы, профсоюзы и пр.

Ввиду множественности категорий внешних пользователей финансовой отчетности информационные потребности и цели, отвечающие их конкретным интересам, различны. Акционеры изучают информацию о прибыльности организации, изменении собственного капитала и стремятся извлечь выгоду в виде дивидендов за счет повышения рыночной стоимости акций как потенциального дохода. Инвесторы рассматривают отчетность с позиции выгодности вложения своих средств, поэтому их интересы затрагивают наиболее широкие сферы финансовой информации — рентабельность, структуру капитала, финансовую устойчивость, дивидендную политику организации. Кредиторы используют отчетность для оценки платежеспособности хозяйствующего субъекта, его надежности как клиента и определения условий выдачи кредитов.

Следует отметить, что инвесторы и кредиторы, взаимодействующие с организацией по горизонтали, на основе общих экономических интересов являются, в условиях рынка, являются основными пользователями бухгалтерской информации. Далее… Существующие и потенциальные партнеры по бизнесу оценивают его финансовое положение, изучают отчетность с целью поиска новых возможностей сотрудничества. Конкретнее: для поставщиков важна информация, позволяющая определить, будут ли своевременно выплачены полагающиеся им суммы. Чем больше поставщик зависит от организации как клиент, тем внимательнее он будет следить за ее финансовыми результатами, чтобы оценить степень надежности сбыта своей продукции; для клиентов, зависящих от организации как поставщика необходимых им товаров и услуг и заинтересованных в стабильности поставок, важна информация о финансовой стабильности.

Работники и служащие заинтересованы в стабильности и прибыльности организации, так как от этого зависит уровень заработной платы, социальная защищенность и гарантированность работы. Аудиторские фирмы в своем заключении подтверждают степень достоверности и содержательности представленной информации: данные отчетности должны быть не только полными и достоверными, но и прозрачными, интерпретируемыми при оценке качества менеджмента (соответствия делового поведения руководства целям и задачам собственника при выработке финансовых решений). Налоговые органы осуществляют контроль с целью полноты взимания налогов в бюджет. Государственные органы изучают финансовые отчеты в целях контроля за динамикой цен и движением акций, наблюдения темпов экономического развития, совершенствования методов учета и формирования отчетности; профсоюзные органы - для определения своих требований в части заработной платы и соблюдения трудовых соглашений; информационные агентства и представители прессы - для подготовки обзоров, оценки тенденций развития отдельных организаций и отраслей при сравнительном анализе результатов деятельности различных компаний и расчете обобщающих показателей, характеризующих рейтинг хозяйствующих субъектов; общественные организации интересуют сведения об изменениях в финансовом положении предприятия, в задействованных им финансовых ресурсах. На основе такой информации можно судить о количестве рабочих мест, которые может предоставить предприятие, о степени поддержки им местных поставщиков и снабжения местных покупателей и т.д.

В настоящее время хозяйствующим субъектам приходится работать в условиях все более расширяющегося спектра рыночных сделок и услуг, причем их активное использование во многом обусловливает эффективность управления финансовыми ресурсами организации. В связи с этим, для организации, в полной мере участвующей в разнообразных рыночных операциях, важным становится обеспечение информационными ресурсами таких пользователей, как лизинговые компании, брокерские конторы, страховые компании, факторинговые компании, аналитические фирмы и т.п.Таким образом, приведенную классификацию следует дополнить группой пользователей, обслуживающих и анализирующих экономическую и финансовую деятельность хозяйствующих субъектов.

Дата добавления: 2015-09-11; просмотров: 2346;