Основной методологический инструментарий финансового учета

Говоря о методологии бухгалтерского финансового учета, следует отметить, что Ожегов С.И. дает следующее определение дефиниции «методология»: «Методология - это учение о научном методе познания, это совокупность методов, применяемых в отдельных науках».Т.е., знания о совокупности принципов и методов, применяемых в той или иной специальной научной дисциплине, составляют ядро конкретно-научной методологии.

Бухгалтерский учет имеет специфический набор методологических средств.

В методологии учета велика роль законов других наук. Когда открыт какой-либо закон, он трансформируется в орудие мышления, становится средством дальнейшего расширения нашего учетного знания. Нельзя рассчитывать на успех в научной и практической учетной деятельности, не опираясь на законы других наук.

Общеизвестно, что результаты фундаментальных наук транслируются в методы более конкретных наук.

Так исторически и логически бухгалтерский финансовый учет базируется на философской методологии научного познания. Учетная методология опирается на специальную (частную, локальную) диалектическую картину мира, которая формируется и существует как общее видение предметной области (хозяйственная деятельность организации) в ее фундаментальных характеристиках.

Ленин В.И. писал: «Чтобы действительно знать предмет, надо охватить, изучить все его стороны, все связи и «опосредствования». Мы никогда не достигнем этого полностью, но требование всесторонности предостережет нас от ошибок и от омертвения. Это, во-первых. Во-вторых, диалектическая логика требует, чтобы брать предмет в его развитии, «самодвижении» (как иногда говорил Гегель), изменении... В-третьих, вся человеческая практика должна войти в полное «определение» предмета и как критерий истины, и как практический определитель связи предмета с тем, что нужно человеку. В-четвертых, диалектическая логика учит, что «абстрактной истины нет, истина всегда конкретна...».

Далее… Методология бухгалтерского финансового учета основывается на психологии, позволяющей отражать человеческим сознанием объективную реальность, на основных юридических концепциях, на математическом мышлении, на фундаментальных экономических науках, формирующих базовые принципы учета, на информационно-кибернетических законах, позволяющих создавать, структурировать и совершенствовать учетно-финансовую информацию и др.

Всякая методика создается на основе более высоких уровней знаний, но представляет собой совокупность узкоспециализированных установок, включающую в себя достаточно жесткие ограничения - инструкции, проекты, стандарты, технические условия и т.д. На уровне методики установки, существующие идеально, в мыслях человека, как бы смыкаются с практическими операциями, завершая образование метода. Без них метод представляет собой нечто умозрительное и не получает выхода во внешний мир. В свою очередь, практика невозможна без влияния идеальных установок. Хорошее владение методикой — показатель высокого профессионализма.

Замечательный русский логик Н.А. Васильев писал: «Не овладевший методикой соответствующей области всегда остается в ней дилетантом, черпающим сведения из третьих рук, смотрящим на вещи через чужие очки» [17].

При построении современной теории бухгалтерского учета широко используются дедуктивный, индуктивный и прагматический методы исследования, а также этический, поведенческий и коммуникационный подходы к обоснованию тех или иных явлений.

Дедуктивный метод основан на рассмотрении объекта «от общего к частному». Построение теории при таком подходе начинается с установления целей.

Индуктивный метод - это метод исследования обоснования, при котором осуществляется движение от частного к общему, т. е. общее заключение строится на основе наблюдений частных ситуаций.

Дедуктивный подход отталкивается от общих суждений, формулировка и уточнение этих суждений часто дополняются индуктивным обоснованием.

Прагматический метод - это поиск удобного варианта решения определенной задачи или проблемы.

Современные принципы бухгалтерского учета как раз являются результатом применения прагматического подхода. Так, рекомендуемые варианты учета определенных хозяйственных событий принимаются как наиболее рациональные и удобные. Специальной системы доказательств эти принципы не требуют, они основаны на прагматическом подходе.

Этический подход основывается на концепциях справедливости, честности и правдивости. При построении теории бухгалтерского учета важно знать, в чем необходима справедливость, в чем состоит честность и правдивость, четко определить систему пользователей бухгалтерской информации.

Поведенческий подход основывается на возможном восприятии бухгалтерской информации разными группами пользователей.

При коммуникационном подходе учитывают, каким образом воспринимается пользователями учетная информация, совпадает ли восприятие информации пользователем и бухгалтером, который эту информацию подготовил.

Бухгалтерский учет, как и любая другая наука, разрабатывает собственные способы исследования своего предмета. Совокупность таких способов представляет собой метод бухгалтерского учета. Отдельные, конкретные способы являются составными частями метода, его элементами.

Прежде чем рассмотреть методы бухгалтерского финансового учета, вспомним определение дефиниции «метод» (от греч. metodos – путь исследования или познания) – это совокупность правил, приемов и операций практического или теоретического освоения действительности.

Собственно метод бухгалтерского финансового учета, в самом общем виде, представляет собой способ комплексного изучения законности, достоверности и целесообразности осуществления фактов хозяйственной деятельности на основе использования учетной и различной внеучетной информации, в сочетании с исследованием фактического состояния объектов (аудит, внутренний контроль), юридического и экономического анализа их содержания.

Содержание метода бухгалтерского учета и его составных частей - способов - зависит от особенностей предмета, задач и требований, предъявляемых к нему.

Назначение метода в финансовом учете состоит в том, чтобы отразить деятельность хозяйствующего субъекта как единое целое, через его объекты.

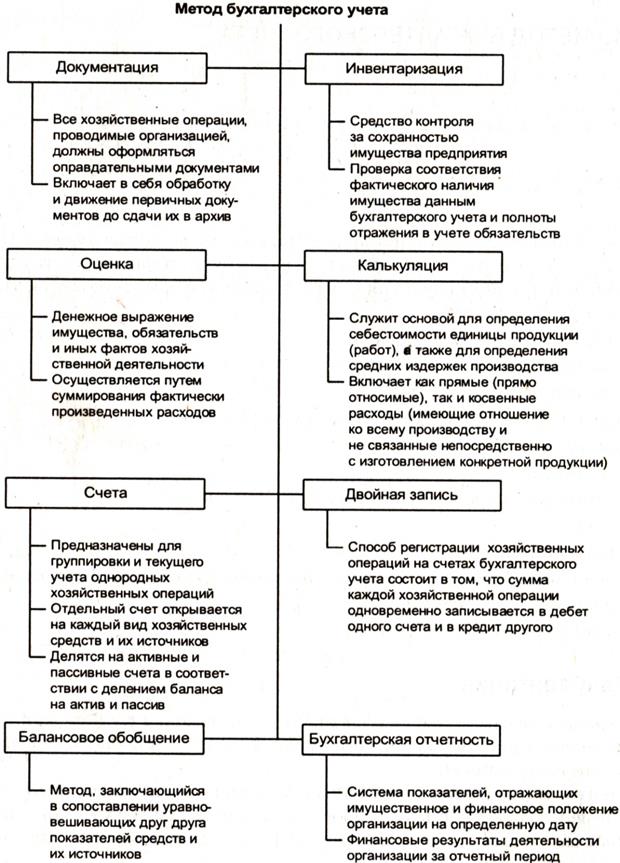

В целом, метод бухгалтерского финансового учета (рис.6.),призванный реконструировать, реорганизовывать хозяйственный процесс в процесс информационный, заключается в совокупности следующих элементов: сплошное документирование всех хозяйственных операций, калькуляция и оценка, инвентаризация имущества и обязательств, отражение хозяйственных операций в стоимостном измерителе, в учетных регистрах, использование системы счетов для ежедневного отражения средств организации (имущества) и источников их формирования (обязательств), двойная запись, балансовое обобщение полученной информации и отчетность. Изучая метод учета, следует хорошо изучить его элементы.

Организация бухгалтерского финансового учета требует, прежде всего, наблюдения, измерения и регистрации каждой хозяйственной операции в специальных документах или в технических носителях информации. Все последующие записи в бухгалтерском учете производят только на основании документов. Следовательно, документация — это способ первичной регистрации хозяйственных операций (в учетных документах или технических носителях информации) и обоснования правильности бухгалтерских записей.

По ряду причин не все явления хозяйственной деятельности могут быть зарегистрированы в документах в момент их совершения, например естественная убыль и т.п. Их выявляют путем инвентаризации, т.е. проверки хозяйственных средств путем их подсчета в натуре. Данные инвентаризации используют для документального оформления неучтенных операций, чтобы установить соответствие учетных данных об имуществе его фактическому состоянию. Следовательно, инвентаризация — способ уточнения показателей учета и последующего контроля за сохранностью имущества организации.

Каждая организация имеет большое количество хозяйственных средств, ежедневно совершает много операций. Для наблюдения и контроля их необходимо группировать по экономически однородным признакам. Такую группировку осуществляют с помощью счетов бухгалтерского учета. Запись операций на счетах делают на основании документов.

Рис.6. Метод бухгалтерского учета

Следовательно, если в документах осуществляется первичная регистрация, то на счетах - вторичная. Счета бухгалтерского учета являются способом вторичной регистрации и группировки имущества организаций, источников его формирования и хозяйственных операций с целью текущего наблюдения и контроля за ними.

Хозяйственные операции отражаются на счетах бухгалтерского учета с помощью двойной записи, которая показывает взаимную связь объектов учета под влиянием хозяйственных операций. Например, операция поступления денег с расчетного счет в кассу вызовет изменения как в составе денежных средств на расчетном счете (уменьшение), так и в составе денежные средств в кассе (увеличение).

Благодаря двойной записи каждая хозяйственная операция отражается в равных суммах не менее чем в двух счетах (в приведенном примере: «Расчетный счет» и «Касса»). Двойная запись операции на счетах является способом отражения взаимосвязи хозяйственных явлений. Для получения обобщающих показателей имущество организаций, источники его формирования и хозяйственные операции по их изменению оценивают в денежном выражении. Основные принципы оценки установлены Законом «О бухгалтерском учете» (основные средства, например, оценивают по первоначальной стоимости, материальные ценности – по заготовительной себестоимости, готовую продукцию - по производственной себестоимости). Таким образом, оценка является способом денежного выражения объектов бухгалтерского учета.

Применение установленного способа оценки обеспечивает реальность балансов и отчетов, реальность и сопоставимость показателей хозяйственной деятельности организации.

Для контроля за хозяйственной деятельностью необходимо знать себестоимость каждого вида и всей товарной продукции в целом, что достигается применением метода калькуляции. Калькуляция – это способ исчисления себестоимости единицы каждого вида и всей произведенной продукции.

Для получения сведений о состоянии имущества организации и источников его формирования на определенной момент времени, периодически (как правило, на 1-е число каждого месяца) составляется бухгалтерский баланс.

Бухгалтерский баланс (или обобщение) – это способ группировки и обобщенного отражения в денежной оценке имущества организации и источников его формирования на определенный момент.

Кроме того, бухгалтерский баланс является основной отчетной формой, которая характеризует финансовое состояние организации. Для изучения сведений о других сторонах хозяйственной деятельности организации составляют другие формы отчетности.

Бухгалтерская отчетность представляет собой систему обобщающих экономических показателей хозяйственной деятельности за отчетный период времени.

Ученый Дюмарше совершенно справедливо рассматривал элементы метода учета (прежде всего баланс, счета, двойную запись) как своеобразные инструменты, с помощью которых бухгалтеры познают хозяйственный процесс; учет уподоблялся ящику врачебных инструментов и медицинских аппаратов, с помощью которого констатируется состав и движение ценностей на предприятии; выявляются расчеты с третьими лицами; определяются результаты хозяйственной деятельности; контролируется деятельность агентов предприятия; представляется информация для юридического подхода к управлению предприятием.Учетнаянаука в своем развитии как раз и преследует одну цель - совершенствование инструмента познания финансово-хозяйственной деятельности организаций.

Так как, по утверждению ученого - физиолога И.П.Павлова «При хорошем методе и не очень талантливый человек может сделать много. А при плохом методе и гениальный человек будет работать впустую и не получит ценных точных данных».

В настоящее время методологический арсенал финансового учета и отчетности обогатился новым методом бухгалтерского учета - профессиональным суждением специалиста в области учета и составления отчетности. Суть этого метода будет изложена в следующей главе.

Дата добавления: 2015-09-11; просмотров: 1720;