Лекция 2. Электронное декларирование. Способы таможенного декларирования, предусмотренные ТК ТС.

1. Электронное декларирование.

2. Способы таможенного декларирования, предусмотренные ТК РФ, ТК ТС.

1. Электронное декларирование.

Совершенствование выполнения таможенных процедур находится в неразрывной связи с уровнем развития и внедрения в деятельность таможенных органов информационных технологий.

Концепция использования информационных технологий в деятельности федеральных органов государственной власти отмечает, что важными приоритетами в использовании информационных технологий в сфере является внедрение комплексной системы управления рисками и развитие системы электронного декларирования.

Преимущества электронной системы декларирования заключается, прежде всего, в том, что таможенная декларация и все сопутствующие документы в таможенные органы представляются не в бумажном виде, это особенно хорошо при оформлении товаров, поставленных по долговременном контрактам. В этом случае данные по грузам от поставки к поставке почти или совсем не изменяются, поэтому и процесс подготовки, проверки электронных деклараций занимает минимальное время. При декларировании товара на электронную декларацию тратиться меньше, чем на оформление бумажных документов.

Внедрение электронного декларирования, упрощает большинство таможенных процедур, ускоряет оформление документов, сокращает накладные расходы и тем самым способствует увеличению товарооборта. На таможенных постах, где электронное декларирование уже вошло в практику среднее время таможенного оформления, включая осмотр и выпуск товара, может составлять 30 минут, что в значительной степени меньше при оформлении бумажной таможенной декларации.

Всемирная таможенная организация считает показатели высокого развития таможенной службы наличие современного законодательства. Таможенный Кодекс России создал правовую базу, позволяющую использовать новые формы таможенного оформления и контроля для перехода от стадии эксперимента к практическому применению электронного декларирования и практики управления рисками, а ТК ТС уже официально утверждает возможность подачи электронной декларации на товары участниками ВЭД. Электронное декларирование направлено на обеспечение качественно нового уровня управления таможенной деятельностью, на перевод на электронные формы взаимодействия с участниками внешнеэкономической деятельности.

Электронное декларирование оговаривается ст.179 главы 27 ТК ТС, а статья 204 Федерального закона от 27.11.2010г. №311-ФЗ «О таможенном регулировании в Российской Федерации», предусматривали декларирование товаров в электронной форме, а также Решением Комиссии таможенного Союза от 20 мая 2010г. № 257 «Об инструкциях по заполнению таможенных деклараций и формах таможенных деклараций» с изменениями от 20 сентября 2010г. , 7 апреля 2010г.

Внедрение электронной формы декларирования- неотъемлемая часть мероприятий Федеральной целевой программы «Электронная Россия», реализация которой позволила сформировать необходимые предпосылки для внедрения информационных технологий в процесс декларирования, оформления с использованием механизма электронной цифровой подписи. Конечным результатом совершенствования электронного декларирования создание «Электронной таможни Е-Customs».

Электронная форма декларирования создает необходимым условия и ориентирование на реализацию единого сквозного алгоритма автоматической обработки заявленных в декларации сведений в центральной базе данных на уровне региональных таможенных управлений с осуществлением автоматического анализа рисков и выдачей соответствующих решений уполномоченному должностному лицу таможенного органа.

В настоящее время разработан комплекс программных средств обработки сведений в электронной форме о товарах и транспортных средствах с использованием электронной цифровой подписи.

Схема осуществления электронного декларирования показана на рис.1

Рис. 1. Электронное декларирование товаров и транспортных средств

Комплекс программных средств обработки сведений в электронной форме о товарах транспортных средствах состоит из двух подсистем: подсистема декларанта и подсистемы таможенного органа.

Подсистема декларантапредставляет собой программное средство подготовки, редактирования, и передачи в электронной форме сведений о товарах из документов необходимых для таможенного оформления и таможенного контроля, и формирование на их основе декларации на товары в электронной форме.

Подсистема декларанта выполняет следующие функции:

- формирование сведений о товарах и их форматной контроль;

-формирование электронной таможенной декларации на основе сведений о товарах и транспортных средствах;

- форматно-логистический контроль соответствия таможенной декларации определенным структуре и формату данных;

- подписание данных электронной таможенной декларации и значимых сведений о товарах и транспортных средствах электронной цифровой подписью декларанта;

- передача электронной таможенной декларации и сведений в подсистему таможенного органа;

-прием авторизованных сообщений от уполномоченных должностных лиц таможенных органов, осуществляющих таможенное оформление и таможенный контроль.

Подсистема таможенного органа включает:

а) региональный узел сбора, хранения и обработки информации, в базе данных которого содержатся полученные от декларанта сведения, необходимые для таможенного оформления и таможенного контроля;

б) автоматизированные рабочие места таможенного оформления и таможенного контроля, оснащенные штатные программными средствами.

Региональный узел обработки таможенного органа выполняет следующие основные функции:

-прием совокупности данных сделки из подсистемы декларанта и загрузка их в базу данных узла;

-проверка подлинности ЭЦП декларанта;

- контроль наличия всех сведений о товарах и транспортных средствах, необходимых для таможенных целей, проверку их внутренней непротиворечивости, а также соответствия сведений из различных документов друг другу;

-ФЛК соответствия электронной таможенной декларации определенным ФТС России структуре и формату данных;

-формирование протоколов прохождения указанных выше видов контроля, формирование протокола рассогласования сведений и электронной таможенной декларации, а также формирование экранных форм создаваемых протоколов;

-хранение принятых сведений, а также оформленных электронных таможенных деклараций с исключением возможности их изменения;

-распечатывание таможенной декларации на бланке, а также экранных форм сведений о товарах и транспортных средствах;

-подписание данных электронной таможенной декларации и значимых сведений ЭЦП уполномоченного должностного лица таможенного органа осуществляющего таможенное оформление и таможенный контроль.

Подготовка к проведению таможенного оформления начинается до пересечения товаров таможенной границы Российской Федерации.

Декларант формирует в электронном виде совокупность данных сделки (СДС), состоящую из сведений о товарах и электронной таможенной декларации. В электронной форме заключается сведения, подлежащие указанию в таможенной декларации, а также представляются сведения из документов, необходимых для таможенного оформления товаров в соответствии с выбранным таможенным режимом. Сведения удостоверяются электронной цифровой подписью (ЭЦП) декларанта.

Таможенная декларация, поданная в электронной форме- электронный документ, содержащий совокупность сведений, которые должны быть указаны в декларации в письменном виде на бланках таможенной декларации. Документы, которые подтверждают сведения в декларации, представляются также в электронной форме в соответствии с выбранным таможенным режимом. Бумажные документы должны быть представлены в случае выявления рисков.

Лицо, декларирующее товары в электронной форме, может представить электронные документы, необходимые для таможенного оформления, которые будут использоваться неоднократно ( без внесения в них изменений и дополнений) до подачи первой электронной декларации, для их включения в электронный архив.

Электронному архиву присваивается индивидуальный номер, который сообщает лицу, декларирующему товары, посредством направления авторизованного сообщения. При декларировании электронные долгосрочные документы, помещенные в электронный архив, повторно таможенному органу не представляются. Лицо, декларирующее товары, указывает номер электронного архива, в котором храниться электронные долгосрочные документы, относящиеся к поданной декларации, в описи документов.

Сформированная декларантом СДС подтверждается его ЭЦП, архивируется и передается в подсистему таможенного органа.

В региональном узле СДС в автоматическом режиме разархивируется, после чего проверяется подлинность электронной цифровой подписи декларанта. В случае успешной проверки ЭЦП декларанта СДС загружается в базу данных и в автоматическом режиме проводится форматно-логический контроль электронной ГТД. В случае успешного прохождения ФЛК региональный узел обработки регистрирует СДС с присвоением ей уникального идентификационного номера и передает ГТД в формате штатных программных средств основного таможенного оформления в таможенный орган, осуществляющей таможенное оформление и таможенный контроль. При этом декларанту автоматически передается сообщение, содержащее идентификационный номер СДС в системе или перечень ошибок в случае неуспешного прохождения ФЛК.

Дальнейшее таможенное оформление и таможенный контроль электронной таможенной декларации осуществляется в общеустановленном порядке с помощью штатного программного средства основного таможенного оформления (например, АИСТ – РТ 21 или АИСТ- М). После завершения процесса оформления электронная таможенная декларация снова загружается в подсистему таможенного органа, СДС подписывается ЭЦП должностного лица таможенного органа и помещается в архив, а оформленная электронная таможенная декларация отправляется в подсистему декларанта (см. рис.2).

Рис 2. Действующая технология электронного декларирования.

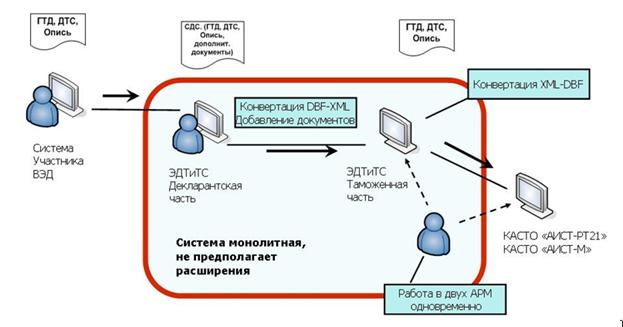

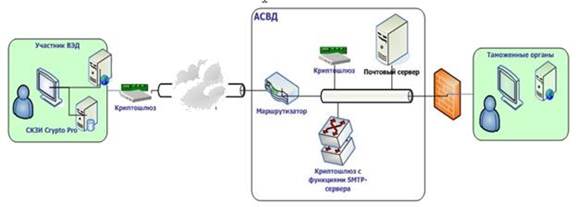

В настоящий момент фирмой «Альта-софт» внедрена «Система электронного декларирования (ЭД-1), основанная на технологической схеме оформления, в которой задействованы разработанные этой организацией специализированные программные средства автоматизации, взаимодействующие, так как это представлено на рис 3.

Рис 3. Схема электронного декларирования с помощью системы, разработанной Альта-Софт и технологическая схема оформления ЭД-1 с использованием стандартной брокерской части КПС «ЭДТ и ТС».

Поступающие от отправителя списки товаров через «Заполнитель» вводятся в «Артеку» (при отсутствии файла можно отсканировать фарсовую копию). После преобразования в «Артикуле» проверенный и дополненный инвойс в приложение «Инвойс» программы «Альта-ГТД», где из него получают таможенную декларацию и все остальные документы – ДТС, опись и пр. Полученный пакет отправляется на проверку и регистрацию в АИСТ-М (печатать таможенную декларацию не обязательно!). Одновременно готовится пакет документов для электронного декларирования – «Совокупность данных о сделке» (СДС) – здесь также в паре работают «Заполнитель» с «Альта-ГТД», но часть документов все равно приходится вводить вручную. При успешном взаимодействии с АИСТом пакет передается в брокерскую часть комплекса программных средств КПС «Электронное декларирование товаров и транспортных средств» (далее КПС «ЭДТи ТС»). Эти « электронные копии» призваны заменить «бумажные» сертификаты, накладные и прочие документы, обычно подаваемые инспектору вместе с таможенной декларацией.

В этой схеме отсутствует непосредственный интерфейс КПС с АИСТом (таможенную декларацию нужно передавать отдельно – на дискете), а также требуется ручной ввод данных в брокерской части КПС, с развертыванием соответствующего рабочего места. Кроме того, брокер не получает в электронном виде практически никакой информации о ходе таможенного оформления и возможных ошибках.

Поэтому в настоящий момент на таможенных терминалах проходит отработку и внедряется более совершенная схема оформления ЭД-2 (см. рис. 4):

Рис 4. Доработанная технологическая схема оформления ЭД-2

В этой схеме весь обмен данными – в таможню (таможенная декларация, ДТС, прочие ЭД - документы) и обратно из таможни

(подтверждение о приеме, регистрационный номер, протоколы ошибок, подтверждение «выпуск разрешен») – осуществлен с помощью открытого документированного набора сообщений ХМL - формата через единый почтовый сервер. Почтовая система позволяет моментально осуществлять обратную связь таможня-брокер и оперативно исправлять допущенные ошибки или запрашивать дополнительные сведения.

Тем не менее, недостатками описанной технологии являются:

-закрытая спецификация обмена;

-отсутствие интеграции с АИСТ-М;

-необходимость выделенных каналов связи.

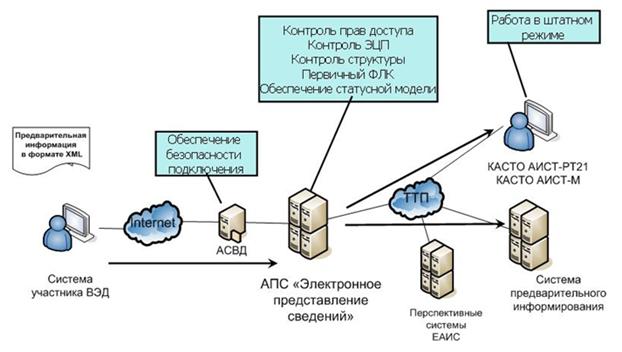

Указанные недостатки потребовали разработки новых технологических решений (см.рис. ), целью создания которых являлось:

-обеспечение участникам ВЭД доступного способа представления в любой таможенный орган РФ электронных сведений на товар с целью декларирования;

-обеспечение информационной безопасности передачи данных;

-интегрирование новой технологии с действующим комплексом автоматизированных средств таможенного оформления и различными информационными системами декларантов;

-ограничение действия должностного лица таможенного органа рамками электронного регламента;

-сокращение времени таможенного оформления товаров;

-оптимальное использование существующих методов контроля заявляемой декларантом информации.

Представленная на рис. Технология представляет для участника ВЭД следующие преимущества:

-открытый интерфейс обмена. Возможность использовать различное ПО, в том числе разработанное участником ВЭД собственной системы на основании Спецификации обмена;

-исчезновение программы-посредника для осуществления информационного обмена в рамках электронного декларирования;

-использование текущего программного обеспечения, предоставляемого ГНИВЦ, доработанного под требования электронного декларирования на основании Спецификаций обмена, следствием чего является сохранение традиционной схемы работы;

-использование существующих каналов для доступа в сеть Интернет.

Рис 5. Современная технология представления сведений о товарах в электронной форме.

Данная технология предусматривает подключение участника ВЭД к системе электронного декларирования таможенных органов через международную ассоциацию сетей «Интернет» (см. рис.5) Это в свою очередь требует:

-выделенного канала для выхода в Интернет;

-установки программно-аппаратного комплекса «Континент», разработанного компанией «Информзащита».

-соблюдение порядка подключения к автоматизированной системе внешнего доступа ФТС, который определяет ГНИВЦ ФТС России.

Международный опыт электронного декларирования основан на использовании единых информационных центров, которые используют централизованные базы данных результатов таможенного оформления ранее проведенных проверочных мероприятий, содержат информацию об участниках ВЭД. Эти же информационные центры осуществляют работу с рисками, а именно категоризацию поданных заявок на оформление. Влияние человеческого фактора сведено к нулю, так как система выдает не только рекомендации, но и контролирует их выполнение.

Рис 6. Подключение участника ВЭД через Интернет.

При создании системы электронного декларирования ФТС России особое внимание уделялось обеспечению ее информационной безопасности. Нарушение безопасности информационного обмена на начальной стадии внедрения электронной формы декларирования могло бы скомпрометировать саму идею использования безбумажной технологии.

В целях обеспечения безопасности информации, предаваемой между декларантами и таможенным органом при заявлении сведений о товарах и транспортных средствах в электронной форме, была разработана и реализована технологическая схема защиты информации. Данная схема определила порядок использования ЭЦП, документов и сведений, необходимых для таможенного оформления и таможенного контроля в электронной форме как до, так и после создания ведомственного удовлетворяющего центра ФТС России, что позволило значительно ускорить внедрение электронного декларирования в практику деятельности таможенных органов.

Безусловно, что дальнейшее развитие электронной формы декларирования зависит от того, насколько быстро будет внедряться электронный документооборот в Российской Федерации между органами государственной власти, организациями и физическими лицами, а также выполняться мероприятия в данной области, предусмотренные Федеральной целевой программой «Электронная Россия».

Внедрение данной технологии в процесс таможенного оформления и таможенного контроля должно создать условия для приведения таможенных процедур в Российской Федерации в соответствие с положениями Международной конвенции об упрощении и гармонизации таможенных процедур.

При использовании электронной формы декларирования декларант либо, по его поручению, таможенный брокер ( представитель) (далее-лицо, декларирующее товары) заявляет в электронной форме сведения, подлежащие указанию в декларации на товары, а также представляет сведения из документов, необходимых для таможенного оформления в соответствии с выбранным таможенным режимом, таможенному органу посредством электронного способа обмена информацией при соблюдении требований к документированию информации, установленных Инструкцией о совершении таможенных операций при декларировании товаров в электронной форме (далее - Инструкций), утвержденной приказом ГТК России от 30.03.2004 №395, другими нормативными правовыми актами ФТС России, а также иных требований, установленных законодательством Российской Федерации и Таможенного союза.

Сведения, заявляемые таможенному органу лицом, декларирующим товары, являются сведениями, необходимыми для таможенных целей, и удостоверяются электронной цифровой подписью (ЭЦП) такого лица.

Электронной декларацией, на товары подаваемой в электронной форме, является электронный документ, представляющий собой совокупность сведений, подлежащих указанию в бумажной таможенной декларации на товары, заполненной в соответствии с правилами заполнения декларации на товары, либо в письменной таможенной декларации иной формы в случаях, установленных нормативными правовыми актами в области таможенного дела, поданных в таможенный орган в электронной форме в форматах, определенных федеральным органом исполнительной власти, уполномоченным в области таможенного дела, и подписанных ЭЦП (далее – электронная декларация).

Электронные документы, подтверждающие заявленные в декларации на товары сведения, могут быть представлены лицом, декларирующим товары, в формализованном виде, в форматах, установленных ФТС России, либо, когда формализованный вид документа не предусмотрен, в виде их электронных образов, полученных путем сканирования документов на бумажных носителях.

Бумажные экземпляры документов, подтверждающих заявленные в электронной декларации сведения, а также документов, необходимых для помещения декларируемых товаров под заявленную таможенную процедуру на бумажных носителях, могут быть потребованы таможенным органом только в случае выявления рисков, по которым в качестве меры реагирования предусмотрена проверка бумажных носителей информации, либо в случаях, указанных в Инструкции.

Лицом, декларирующим товары, формируются следующие электронные документы:

- декларация на товары, в том числе предварительная, неполная, временная, периодическая;

- электронные документы, содержащие недостающие сведения при декларировании путем подачи неполной декларации на товары;

- полная декларация на товары при декларировании путем подачи временной декларации на товары;

- документы, подтверждающие заявленные в декларации на товары сведения;

- при выпуске товаров до подачи декларации на товары в соответствии со статьей 197 Т К 1С ;

–обязательство о подаче декларации на товары и представлении необходимых документов и сведений.

Таможенными органами формируются следующие электронные документы:

- акт таможенного досмотра (осмотра;

- уведомления, требования;

- иные документы, формируемые при проведении таможенного контроля.

Электронная декларация подается в таможенный орган посредством электронного способа обмена информацией с соблюдением технологии, рассмотренной нами в предыдущем параграфе данной работы.

Электронный способ обмена информацией между лицами, декларирующими товары, и таможенными органами обеспечивается посредством взаимодействия информационной системы лица, декларирующего товары, и информационной системы таможенного органа.

Для организации декларирования товаров в электронной форме лица, претендующие на получение ЭЦП, самостоятельно комплектуют свою информационную систему необходимыми аппаратными, системными, сетевыми и телекоммуникационными средствами, а также необходимым программным обеспечением, средствами защиты информации.

Информационная система, используемая таможенным органом при электронном декларировании, должна обеспечивать передачу системных сообщений о получении информации от таможенного органа к лицу, декларирующему товары, не позднее одного часа рабочего времени таможенного органа после ее отправки.

Информационной системой таможенного органа протоколируются с проставлением соответствующих системных отметок о дате и времени их совершения следующие события:

- получение информационной системой таможенного органа электронной декларации;

- принятие таможенным органом электронной декларации;

- направление информационной системой таможенного органа лицу, декларирующему товары, сообщения об ошибках, выявленных в результате ФЛК;

- начало и завершение проверки электронной декларации уполномоченным должностным лицом таможенного органа;

- запрос уполномоченным должностным лицом таможенного органа электронных документов, подтверждающих заявленные в электронной декларации сведения;

- получение уполномоченным должностным лицом таможенного органа электронных документов, подтверждающих заявленные в электронной декларации сведения;

- принятие уполномоченным должностным лицом таможенного органа решения о проведении таможенного досмотра (осмотра) и формирование в электронном виде акта таможенного досмотра (осмотра);

- получение уполномоченным должностным лицом таможенного органа информации о товарах в виде их описания, графических изображений и другой визуальной информации;

- принятие уполномоченным должностным лицом таможенного органа решения о выпуске (условном выпуске) товаров либо о невозможности выпуска товаров и (или) иных результатах таможенного контроля;

- поступление от лица, декларирующего товары, обращения об изменении, дополнении сведений, заявленных в электронной декларации, либо об отзыве электронной декларации и принятие таможенным органом соответствующих решений;

- другие действия, связанные с получением, принятием, проверкой электронной декларации и принятием решения о выпуске (условном выпуске) товаров.

Информационное взаимодействие между лицом, декларирующим товары в электронной форме, и таможенным органом (в том числе направление запросов, уведомлений, требований, направление ответов на них, выдача обязательств в случаях, предусмотренных правовыми актами Комиссии Таможенного Союза и ФТС России) осуществляется с использованием сообщений в электронной форме, подписанных ЭЦП.

Системные сообщения о действиях должностных лиц таможенных органов, направляются информационной системой таможенного органа лицу, декларирующему товары, не позднее 15 минут после протоколирования.

Одновременно с электронной декларацией лицо, декларирующее товары, подает в электронной форме опись документов, представление которых предусмотрено при таможенном оформлении товаров в соответствии с выбранным таможенным режимом.

В таможенном органе с использованием информационной системы таможенного органа в автоматическом режиме проверяется подлинность ЭЦП декларанта и проводится форматнологический контроль соответствия электронной декларации определенной структуре и формату данных (далее ФЛК).

В случае успешного прохождения ФЛК электронная декларация автоматически регистрируется в базе данных таможенного органа и ей присваивается регистрационный номер. С момента присвоения электронной декларации регистрационного номера она становится документом, свидетельствующим о фактах, имеющих юридическое.

Лицу, декларирующему товары, не позднее 15 минут после завершения ФЛК направляется авторизованное сообщение, содержащее регистрационный номер декларации на товары, либо перечень ошибок в случае, если при прохождении ФЛК были выявлены ошибки. В случае выявления ошибок электронная декларация до их устранения лицом, декларирующим товары, и повторного направления данной электронной декларации в таможенный орган считается недоданной. Устранение ошибок не должно приводить к нарушению срока подачи таможенной декларации.

Проверка электронной декларации проводится с использованием информационной системы таможенного органа и должна быть завершена в течение трех часов рабочего времени с момента ее принятия.

Уполномоченное должностное лицо таможенного органа по результатам проверки электронной декларации принимает решение о формах таможенного контроля товаров, а также о необходимости представления электронных документов, указанных в описи документов, прилагаемых к электронной декларации (далее - опись документов).

Принятое решение о необходимости представления электронных документов, указанных в описи, доводится до декларанта посредством авторизованного сообщения.

Лицо, декларирующее товары в электронной форме, может представить электронные документы, необходимые для таможенного оформления, которые будут использоваться неоднократно (без внесения в них изменений и дополнений) (далее - электронные долгосрочные документы), однократно, в том числе до подачи первой электронной декларации, для их включения в электронный архив.

Электронному архиву присваивается индивидуальный номер, который сообщается лицу, декларирующему товары, посредством направления авторизованного сообщения. При декларировании электронные долгосрочные документы, помещенные в электронный архив, повторно таможенному органу не представляются. Лицо, декларирующее товары, указывает номер электронного архива, в котором хранятся электронные долгосрочные документы, относящиеся к поданной декларации, в описи документов.

Если таможенным органом в результате применения системы управления рисками принято решение о проведении таможенного досмотра (осмотра) товаров, декларируемых в электронной форме, уполномоченное должностное лицо таможенного органа посредством авторизованного сообщения информирует об этом решении лицо, декларирующее товары в электронной форме. Результаты таможенного досмотра или таможенного осмотра оформляются актом таможенного досмотра или таможенного осмотра, который формируется в электронном виде, подписывается ЭЦП уполномоченного должностного лица таможенного органа и также направляется лицу, декларирующему товары.

Если в результате таможенного досмотра или таможенного осмотра выявлено несоответствие сведений, заявленных в электронной декларации, и сведений, полученных в результате применения указанных форм таможенного контроля, данная декларация распечатывается таможенным органом на бумажном носителе, а лицу, декларирующему товары, направляется авторизованное сообщение, содержащее данную информацию и требование о представлении документов на бумажных носителях. Дальнейшее таможенное оформление товаров производится в общеустановленном порядке с использованием декларации на товары и документов на бумажных носителях. В случае выявления признаков преступлений либо административных правонарушений таможенный орган принимает меры, предусмотренные законодательством Российской Федерации.

Если при применении системы управления рисками в ходе проверки таможенной декларации выявлена необходимость проведения консультаций с функциональными отделами таможни по вопросам определения кода товаров в соответствии с ЕТН ВЭД ТС, применения мер нетарифного регулирования, определения таможенной стоимости и начисления таможенных платежей, а также валютного контроля, либо принятия решения по указанным вопросам функциональным отделом таможни, уполномоченное должностное лицо таможенного органа направляет авторизованное сообщение (либо, при необходимости, электронную декларацию и электронные документы) в соответствующий функциональный отдел таможни и информирует об этом лицо, декларирующее товары. Срок проверки электронной декларации в данном случае увеличивается на время, необходимое для проведения консультации либо принятия соответствующих решений, но не может превышать сроков, оговоренных Таможенным Кодексом Таможенного Союза.

Уполномоченное должностное лицо таможенного органа проставляет отметки, формализующие результаты таможенного контроля, о выпуске (условном выпуске), разрешении на вывоз, об отказе в выпуске, о внесении изменений в электронную декларацию, об отзыве электронной декларации и другие подобные отметки в соответствующих графах «Таможенный контроль», а также вносит в электронную декларацию другие сведения, свидетельствующие о результатах таможенного контроля и нанесенных средствах таможенной идентификации.

Указанные отметки удостоверяются путем проставления ЭЦП таможенного органа.

Лицу, декларирующему товары, направляются авторизованное сообщение и электронная декларация с отметками о выпуске.

После выпуска товаров, декларируемых в электронной форме, уполномоченный сотрудник таможенного органа направляет владельцу склада временного хранения (СВХ), на котором находятся товары, разрешение на выдачу товаров с СВХ.

В случае, если выпуск товаров, декларируемых в электронной форме, осуществляется до подачи таможенной декларации, то для выпуска товаров лицо, декларирующее товары, направляет в таможенный орган в электронной форме обязательство о подаче таможенной декларации и представлении необходимых документов и сведений, а также другие документы, в виде электронных документов.

В информационной системе таможенного органа данному обязательству присваивается регистрационный номер, и оно помещается в электронный архив. Информационной системой таможенного органа отслеживается соблюдение срока, по истечении которого лицо, декларирующее товары, обязано подать электронную декларацию, после подачи, которой в информационной системе делается отметка о выполнении условий обязательства.

Хранение таможенной декларации в электронной форме, других документов, подаваемых в таможенный орган в электронном виде, осуществляется в информационной системе таможенного органа способом, исключающим возможность внесения в них изменений.

Если при проверке электронной декларации таможенным органом выявлены обстоятельства, не позволяющие использовать электронную форму декларирования, электронная декларация распечатывается таможенным органом на бумажном носителе, а лицу, декларирующему товары, направляется авторизованное сообщение, содержащее данную информацию и требование о представлении таможенной декларации и документов на бумажных носителях. Выполнение лицом, декларирующим товары, данного требования не должно приводить к нарушению им срока подачи таможенной декларации.

После представления таможенной декларации и документов на бумажных носителях принятие, проверка таможенной декларации, а также документов и сведений, представленных при таможенном оформлении, и принятие решения о выпуске товаров производятся в общеустановленном порядке.

Таможенные органы могу г распечатывать копии электронных деклараций на бумажном носителе (листы формата А4 по форме бланков декларации на товары) после помещения товаров под определенный таможенный режим в следующих случаях:

а) по желанию декларанта;

б) по требованию правоохранительных, а также судебных органов в случаях, предусмотренных законодательством Российской Федерации;

в) в случаях применения электронной формы при декларировании товаров, помещаемых под таможенные процедуры, предусматривающие вывоз товаров за пределы таможенной территории Российской Федерации;

г) в иных случаях, установленных федеральным органом исполнительной власти, уполномоченным в области таможенного дела.

При этом уполномоченное должностное лицо таможенного органа в бумажной копии электронной декларации проставляет штамп «Выпуск разрешен», заверяет подписью и личной номерной печатью, а в правом верхнем углу делает отметку «Копия».

Если бумажная копия электронной декларации изготавливается в случаях, указанных в подпунктах «а» и «в», то лицо, декларирующее товары, после получения им бумажной копии электронной декларации с отметками таможенного органа проставляет на данной копии отметки, предусмотренные при удостоверении письменной декларации на товары, в графе 54 каждого листа декларации на товары и в строке под графами на каждом листе или на каждом листе списка товаров должно поставить свою подпись и удостоверить заявленные сведения проставлением печати, если в соответствии с законодательством Российской Федерации лицо должно иметь печать.

При вывозе товаров, помещенных под таможенные процедуры, предусматривающие вывоз товаров за пределы таможенной территории Российской Федерации, лицо, декларирующее товары, обеспечивает наличие бумажной копии электронной декларации с указанными в настоящем пункте отметками таможенного органа, производившего таможенное оформление товаров, и лица, декларирующего товары, в пакете документов, представляемых перевозчиком таможенному органу в пункте пропуска через государственную границу Российской Федерации, за исключением случаев, установленных иными нормативными правовыми актами в области таможенного дела.

2. Способы таможенного декларирования, предусмотренные таможенным кодексом Таможенного союза (ТК ТС)

Таможенное декларирование представляет собой процедуру юридического оформления перемещения товаров через таможенную границу, а также товаров, уже перемещенных через таможенную границу, таможенная процедура которых изменяется, либо иных товаров, которые подлежат таможенному декларированию.

Способы заявления сведений о товарах, необходимых для таможенных целей, согласно пункту 3 статьи 179 ТК ТС смогут осуществляться в двух формах: письменной и электронной.

До вступления в действие ТК ТС в российском законодательстве действовали еще две формы: устная, которая применяется в ряде случаев при декларировании товаров, перемещаемых через таможенную границу физическими лицами, и конклюдентная - применялась при использовании «зеленого коридора», при выборе которого предполагалась, что физическое лицо заявило об отсутствии у него товаров, подлежащих письменному декларированию.

Согласно ст.180 ТК ТС в зависимости от заявленных таможенных процедур и лиц, перемещающих товары, при таможенном декларировании товаров применяются следующие виды таможенного декларирования.

1. Декларация на товары;

2. Транзитная декларация;

3. Пассажирская таможенная декларация;

4. Декларация на транспортное средство.

Формы и порядок заполнения декларации – единые на всей территории ТС, что определяется решением Комиссии ТС.

Сведения, подлежащие указанию в таможенной декларации на товары и транзитной декларации в зависимости от таможенной процедуры, категории товаров, лиц, их перемещающих, вида транспорта, могут сокращаться решением Комиссии таможенного союза либо законодательством государств – членов таможенного союза.

Одним из способов декларирования, где в качестве декларации могут использоваться транспортные, перевозочные, коммерческие документы, содержащие сведения необходимые для выпуска товаров в соответствии с таможенной процедурой, определяемые ТК ТС и решением Комиссии таможенного союза.

Формы и порядок заполнения декларации на товары определены решением комиссии ТС от 7 апреля 2011г. №257, которым предусмотрено, что форма декларации на товары и инструкция о порядке заполнения декларации на товары.

Таможенная декларация может быть подана до их ввоза на таможенную территорию таможенного союза. При предварительном декларировании могут быть использованы копии документов или сведения из этих документов в электронном виде и после предъявления товаров таможенному органу совпадали со сведениями, которые содержатся в оригиналах.

При предварительном таможенном декларировании в таможенной декларации могут отсутствовать данные, которые не известны декларанту до ввоза на таможенную территорию, такие сведения должны быть внесены в таможенную декларацию до принятия решения о выпуске товаров в порядке, определенном решением Комиссии таможенного союза.

В случаях изменения стоимостных, количественных или весовых показателей, отличных от ранее заявленных на основании транспортных или коммерческих документов, обязательно представляются документы, подтверждающие стоимостные, количественные, весовые характеристики. Если товары не представляются таможенному органу, то таможенный орган отказывает в выпуске товаров.

Порядок и способы таможенного декларирования определяются как нормами ТК ТС, таки иными актами российского законодательства, включающие в себе не только законы, но и многочисленные подзаконные акты, издаваемые органами исполнительной власти, и, прежде всего ФТС России, Комиссией таможенного союза.

Способы таможенного декларирования позволяют не только определить совокупность операций, производящих должностными лицами таможенных органов в целях обеспечения таможенного декларирования по выбранной процедуре по обеспечению таможенного контроля за перемещением через таможенную границу таможенного союза товаров и транспортных средств и применения средств тарифного и нетарифного регулирования, государственного регулирования такого перемещения.

Дата добавления: 2018-03-01; просмотров: 5310;