Сущность и функции финансов домашних хозяйств. Финансовые ресурсы и бюджет домашних хозяйств.

В составе общих финансов выделяют финансы домашних хозяйств. Современная экономика не может существовать без них. В свою очередь состояние экономики страны определяет состояние финансов домохозяйств. В условиях постоянного экономического роста, увеличения ВВП и национального дохода финансы домохозяйств характеризуются устойчивостью и стабильностью; стимулируют развитие производства и жизни граждан страны (может быть наоборот).

Финансы домашнего хозяйства (домохозяйства) представляют собой денежные отношения по формированию и использованию фондов денежных средств в целях обеспечения материальных и социальных условий жизни членов хозяйства и их воспроизводства.

Областью возникновения финансов домашнего хозяйства является вторая стадия процесса воспроизводства, на которой происходит распределение стоимости произведенного общественного продукта. Члены домашнего хозяйства являются собственниками рабочей силы - одного из факторов процесса производства, а следовательно, имеют право на получение части стоимости созданного продукта. При этом, домохозяйства участвуют не только в первичном распределении ВВП, но и в процессе его вторичного распределения, когда государство через систему прямых налогов, пенсионную систему, систему социальных трансфертов перераспределяет доходы между различными домашними хозяйствами (например, субсидия на оплату услуг жилищно-коммунального хозяйства).

Особенности финансов домохозяйств:

1. В отличие от других звеньев финансовой системы финансы населения по своей организации имеют более индивидуализированную основу. Это проявляется в принятии различного рода экономических и финансовых решений одним лицом, которое, если это семья или община, выступает как лидер. Такая позиция в современных условиях не характерна как для государственных организаций (демократические системы управления), так и для предприятий (коллегиальное принятие решений и распределение ответственности).

2. Как любая организация, домашнее хозяйство для обеспечения существования, а также повышения уровня благосостояния своих членов принимает многочисленные решения, относящиеся к различным сторонам жизнедеятельности. Однако финансовые решения часто принимаются исходя не только из экономических целей (рост доходов домохозяйств; экономия затрат и т. п.), но и социальных (воспитание детей; повышение образовательного уровня; обеспечение условий для полноценного отдыха и т. д.). Экономические цели могут играть подчиненную роль перед социальными.

3. Другое существенное отличие домашних хозяйств от организаций бизнеса заключается в механизме и степени формализации принятия решений. В домашних хозяйствах установление целей необходимый атрибут, однако их достижение не связано с формализованными процедурами принятия решений. В домашних хозяйствах, как правило, не составляют баланса денежных доходов и расходов, что является отражением неформального характера принимаемых решений. В организациях бизнеса вырабатывается целая система методов принятия решений, включая прогнозирование, планирование, контроль объединяемые понятием «менеджмент». В организациях бизнеса существенным элементом является четкое определение стратегических и оперативных целей и способов их достижения. Все это закрепляется во внутрифирменных регламентах.

4.Организация финансовых потоков домохозяйств носит наименее регламентированный характер, так как члены домохозяйства не обязаны вести четкий учет поступающих доходов и осуществления расходов, и составлять отчеты об использовании своих финансовых ресурсов.

Сущность финансов домашних хозяйств находит свое проявление в функциях. В настоящее время они выполняют две базовые функции:

1) Распределительная функция - это первичное распределение ВВП и формирование первичных доходов хозяйства в виде зарплаты, пенсий, пособий. В это же время, средства внутри домохозяйства распределяются между членами хозяйства через формирование, распределение и использование денежных фондов. В число участников домашнего хозяйства входят несовершеннолетние дети, совершеннолетние, но не работающие по различным причинам члены семьи.

Выполняя распределительную функцию, финансы домашних хозяйств обеспечивают необходимыми ресурсами непрерывность процесса воспроизводства рабочей силы - как одного из производственных факторов. Именно через эту функцию происходит обеспечение каждого человека ресурсами, необходимыми ему для поддержания жизни.

Объектом действия распределительной функции является располагаемый доход домашнего. К субъектам распределения относятся все участники домашнего хозяйства.

Эта функция включает три последовательные ступени: формирование, распределение и использование денежных фондов.

2) Контрольная функция. Домашнее хозяйство в условиях рыночной экономики является самостоятельным субъектом, т. е. уровень жизни членов домашнего хозяйства полностью зависит от величины приходящегося на его долю дохода. На эту величину влияет целый ряд факторов. под воздействием которых она может изменяться как в сторону увеличения, так и в сторону уменьшения. Поэтому, имея целью поддержание достаточного уровня потребления и высокого качества жизни, домашнее хозяйство просто не может обойтись без контроля за распределением полученного дохода по различным фондам, а также за целевым использованием средств этих фондов.

Обе функции финансов домашнего хозяйства взаимосвязаны и действуют одновременно, дополняя друг друга.

Домашнее хозяйство в условиях рыночной экономики не может находиться вне финансовых отношений, оно постоянно вступает в такие отношения, возникающие как внутри домашнего хозяйства, так и с внешними по отношению к домашнему хозяйству рыночными субъектами.

Следует отметить, что финансовые отношения домашнего хозяйства включают в себя две группы:

1) отношения между отдельным домохозяйством и другими участниками финансовой системы.

• с другими домашними хозяйствами по поводу формирования и использования совместных денежных фондов (к ним не относятся отношения взаимного обмена, в которых также могут участвовать домашние хозяйства);

• с предприятиями, работающими в различных сферах материального производства или производства услуг и выступающими в качестве работодателей по отношению к участникам домашнего хозяйства по поводу распределения части произведенного ВВП;

• с коммерческими банками по поводу привлечения потребительских кредитов, их погашения; по поводу размещения временно свободных денежных средств на банковские счета;

• со страховыми организациями по поводу формирования и использования различного рода страховых фондов;

• с государством по поводу образования и использования бюджетных и внебюджетных фондов.

2) отношения между членами домохозяйства, когда средства распределяются и обособляются, образуя обособленные целевые денежные фонды, причем обособление средств внутри домашнего хозяйства не меняет собственника.

В домашнем хозяйстве создаются два основных фонда:

- фонд потребления, предназначенный для удовлетворения личных потребностей данного коллектива семьи (приобретение продуктов питания, товаров промышленного производства, оплата различных услуг и др.);

- фонд сбережений (отложенных потребностей), который будет использован в будущем для приобретения дорогостоящих товаров (бытовая техника, недвижимость и пр.) либо как капитал для получения прибыли.

Объем денежных фондов домашнего хозяйства зависит от усилий каждого в хозяйстве.

В фондах находятся финансовые ресурсы домохозяйства, которые формируют непосредственно бюджет домашнего хозяйства (таблица).

По своему материальному содержанию бюджет домохозяйства, - это форма образования и использования фонда денежных средств этого хозяйства, объединяющая совокупные доходы членов домохозяйства и расходы, обеспечивающие их личные потребности.

| ДОХОДЫ | РАСХОДЫ | |

| Заработная плата. Предпринимательский доход. Доходы от собственности (рента, процент, дивиденд, арендные платежи). Государственные трансфертные платежи (пенсии, стипендии, пособия, бесплатные услуги здравоохранения и образования). Доходы из прочих источников. | Налоги. Потребление (товары первой необходимости, престижные товары, предметы роскоши). Инвестиции в человеческий капитал. Добровольные пожертвования и взносы в общественные организации. Соцстрахование. Сбережения. Прочие расходы. |

В отличие от бюджета организации и государственного бюджета, в бюджете домохозяйства далеко не всегда ведется точный учет расходов и доходов, многие статьи расходов не планируются, финансирование отдельных статей осуществляется по остаточному принципу (есть «свободные» деньги – купил билет в кино, нет их – стал смотреть телевизор).

Очевидно, что в бюджете домохозяйства, как правило, доходы определяют расходы. Но при этом далеко не всегда осуществляется полное и систематичное сбалансирование бюджета.

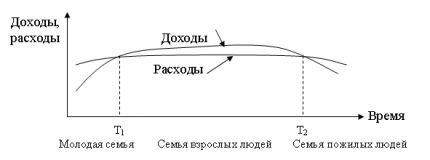

Исследования показали, что домохозяйства при определении потребления часто ориентируются не на текущие доходы, а на желаемый уровень потребления и завышенные жизненные стандарты. В зависимости от фазы жизненного цикла домохозяйства может существовать устойчивая положительная либо отрицательная разница между текущими доходами и расходами. Так, молодые семьи могут в течение долгого времени жить в долг, а взрослые люди постоянно делают сбережения, чтобы использовать их в старости (рис. 1).

Рис. 1. МОДЕЛЬ ДИНАМИКИ ДОХОДОВ И РАСХОДОВ семейного домохозяйства: молодая семья до момента T1 живет в долг; на протяжении большей части жизни семьи (от T1 до T2) доходы превышают расходы, за счет чего люди делают сбережения; в пожилом возрасте после момента T2 превышение расходов над доходами покрывается ранее сделанными сбережениями.

Государство оказывает существенное воздействие на объем бюджета домашнего хозяйства, так как в рыночной экономке оно полностью интегрировано в общий кругооборот материальных и денежных средств. Это воздействие осуществляется:

1) через налоговую систему - домохозяйства оплачивают налоги, сборы, пошлины и делают другие обязательные отчисления;

2) через оплату труда работников в государственном секторе;

3) через предоставляемые различные общественные блага и услуги;

4) через государственное ценообразование.

Дата добавления: 2017-05-18; просмотров: 844;