Экономическая эффективность мероприятий по совершенствованию организации труда.

Экономическая эффективность определяется величиной снижения затрат труда, экономией материальных и финансовых ресурсов, что, в конечном итоге, выражается в снижении издержек производства, в росте прибыли и производительности труда. Расчет экономической эффективности проводится путем сопоставления трудовых, материальных и финансовых затрат до и после реализации мероприятий по совершенствованию организации и нормирования труда или же сравнением фактических затрат с нормативными.

Если расчеты экономической эффективности осуществляются на стадии проектирования или планирования мероприятий по совершенствованию организации и нормирования труда, то такая эффективность называется расчетной. Расчеты эффективности после реализации мероприятий показывают фактическую экономическую эффективность.

В соответствии с методикой экономическая эффективность мероприятий по совершенствованию организации и нормирования труда подсчитывается в расчете на год независимо от того, когда мероприятие реализовано.

Чтобы рассчитать экономическую эффективность любого организационного нововведения, необходимо определить величину единовременных затрат, необходимых для его реализации, и себестоимость продукции (работ) до и после реализации с учетом дисконтирования, то есть приведения разновременных затрат к ценности начального периода.

Основными показателями экономической эффективности мероприятий по совершенствованию организации и нормирования труда являются:

• рост производительности труда;

• годовой экономический эффект, или экономия приведенных затрат.

Приведенными называют эксплуатационные и инвестиционные затраты, приведенные для сопоставимости к одному году. Дело в том, что инвестиции в организационные нововведения осуществляются, как правило, единовременно, но полученная экономия от снижения издержек производства за счет использованного мероприятия, будет получаться в течение нескольких лет, пока новшество не исчерпает себя. Поэтому для сопоставления ежегодно получаемой экономии с суммой инвестиций последние при расчете экономической эффективности необходимо разложить на ряд лет. Каков должен быть этот ряд? Экономически обосновано, что величину инвестиций следует делить на количество лет, признаваемых заказчиком в качестве оправданного срока их окупаемости.

Помимо основных показателей эффективности мероприятий по совершенствованию организации и нормирования труда существуют и другие, частные показатели, среди них:

• высвобождение численности персонала,

• экономия рабочего времени,

• прирост объемов производства (работ),

• прирост дохода (прибыли) на рубль затрат,

• экономия по отдельным статьям затрат в издержках производства (деятельности),

• фактический срок окупаемости инвестиций.

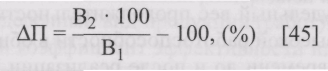

Прирост производительности труда (DП) в процентах определяется по показателям:

выработки продукции на одного работающего;

экономии численности персонала;

снижения трудоемкости продукции (работ);

увеличения продолжительности фазы устойчивой высокой работоспособности.

Прирост производительности труда в результате увеличения выработки продукции определяется по формуле:

где: В1 и В2 – показатели выработки продукции на одного работника в год в сопоставимых ценах до и после реализации мероприятий по совершенствованию организации и нормирования труда, руб.

Прирост производительности труда в результате высвобождения численности персонала рассчитывается по формуле:

где: Эп - экономия численности (высвобождение) персонала в результате реализации мероприятий по совершенствованию организации и нормирования труда, чел;

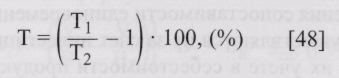

Рср - расчетная среднесписочная численность работающих, исчисленная на объем производства планируемого периода по выработке базисного периода, чел. Прирост производительности труда в результате снижения трудоемкости продукции (работ) определяется по формуле:

где: Т - процент снижения трудоемкости продукции в результате реализации мероприятий по совершенствованию организации и нормирования труда. Эта величина, в свою очередь, определяется по формуле:

где: T1 и Т2 – трудоемкость продукции (работ) до и после реализации мероприятий по совершенствованию организации и нормирования труда, нормо-час.

Прирост производительности труда в результате увеличения продолжительности фазы устойчивой высокой работоспособности рассчитывается по формуле:

где: P1 и Р2 – удельный вес продолжительности фазы устойчивой высокой работоспособности в общем фонде рабочего времени до и после реализации мероприятия по совершенствованию организации и нормирования труда;

Кп – поправочный коэффициент, отражающий долю прироста производительности труда, обусловленную функциональным состоянием организма человека в различных условиях труда; его значение принимается равным 0,2.

Годовой экономический эффект (Эгод), или экономия приведенных затрат, при выпуске однородной продукции (проведении однородных работ) определяется в рублях по формуле:

где: C1 и С2 – себестоимость единицы продукции (работ) в сопоставимых ценах до и после реализации мероприятий по совершенствованию организации и нормирования труда, руб.;

В2 годовой объем продукции (работ) в натуральном выражении (штуки, т, м3 и т.п.) после реализации мероприятия по совершенствованию организации и нормирования труда;

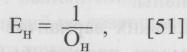

Ен - нормативный коэффициент эффективности инвестиций;

Зед – единовременные затраты, руб.

Для обеспечения сопоставимости единовременных затрат те из них, которые осуществляются не за счет инвестиций, а отражаются при текущем их учете в себестоимости продукции, при расчетах годового экономического эффекта не включаются в себестоимость, а учитываются через нормативный коэффициент эффективности инвестиций.

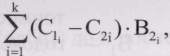

При выпуске разнородной продукции (выполнении разнородных работ) экономию эксплуатационных расходов, представленных в формуле определения годового экономического эффекта выражением (С1 - С2) × В2, заменяют выражением  ,

,

где: k - количество наименований разнородной продукции (работ),

i - определенный вид продукции (работ).

Нормативный коэффициент эффективности инвестиций – это согласованная с заказчиком работ величина, обратная нормативному сроку окупаемости инвестиций (Он), то есть:

Слово «нормативный» имеет прямой смысл для унитарных государственных и муниципальных предприятий; для предприятий частного бизнеса, акционерных обществ, товариществ, кооперативов здесь больше подходят слова «согласованный», «принятый».

Текущие эксплуатационные затраты в зависимости от того, как на их величину влияет изменение объема производства, подразделяются на условно-переменные и условно-постоянные. Первые изменяются прямо пропорционально изменению объема производства (работ). К ним относятся расходы на потребленные сырье, основные и вспомогательные материалы, комплектующие изделия, плата за топливо и энергию для технологических нужд, оплата труда сдельщиков, начисления на нее и другие расходы. Ко вторым относятся оплата административно-управленческого персонала, часть расходов на эксплуатацию оборудования, расходы на энергоснабжение и отопление производственных помещений и другие расходы

С учетом деления эксплуатационных затрат на условно-переменные и условно-постоянные, расчет годового экономического эффекта производят по формуле:

где: a1 и а2 – текущие затраты на единицу продукции (работ) по статьям условно-переменных расходов в себестоимости продукции (работ) в сопоставимых ценах до и после реализации мероприятий по совершенствованию организации и нормирования труда, руб.;

У - годовая сумма условно-постоянных расходов в себестоимости продукции (работ) базисного периода, руб.;

В1 - годовой объем продукции (работ) в натуральном выражении до реализации мероприятий по совершенствованию организации и нормирования труда.

Положительное значение, полученное при расчете Эгод, будет означать, что мероприятия по совершенствованию организации и нормирования труда экономически эффективны, отрицательное - экономически неэффективны.

При сравнении нескольких вариантов решений принимается тот, в котором себестоимость продукции (работ) и единовременные затраты в сопоставимой с себестоимостью форме, т.е. приведенные затраты, будут минимальными:

С + Ен × Зед = min

Частные показатели экономической эффективности научной организации труда рассчитываются по формулам, которые зависят от того, какие данные используют те, кто проводит расчеты.

Так, например, высвобождение численности персонала (относительную экономию численности) можно определить по величине снижения трудоемкости продукции (работ), по изменению сменного фонда рабочего времени в результате сокращения его потерь и непроизводительных затрат, по показателям прироста объемов производства, по приросту выработки работников за счет роста их квалификации.

Экономию от снижения себестоимости продукции (работ) можно рассчитать на основе данных о снижении трудоемкости продукции, об уменьшении численности работников, о приросте производительности труда и средней заработной платы, о снижении норм расхода сырья и материалов, о снижении количества бракованных изделий, об уменьшении текучести персонала из-за неудовлетворенности организацией и условиями труда и т.д.

В качестве примера приведем некоторые способы расчетов частных показателей эффективности мероприятий по совершенствованию организации и нормирования труда.

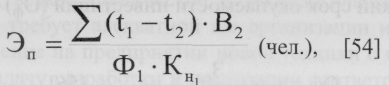

Относительная экономия численности персонала (Эп) за счет снижения трудоемкости продукции определяется по формуле:

где: t1 и t2 – трудоемкость единицы продукции (работ) до и после реализации мероприятий по совершенствованию организации и нормирования труда, нормо-час;

Ф1 - фонд рабочего времени одного работника до реализации мероприятий по совершенствованию организации и нормирования труда, ч.;

КН1 - коэффициент выполнения норм выработки до внедрения мероприятий по совершенствованию организации и нормирования труда.

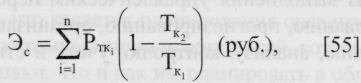

Экономия от снижения себестоимости продукции (работ) (Эс) за счет уменьшения текучести персонала, вызванной неудовлетворенностью организацией и условиями труда, рассчитывается по формуле:

где: Тк1 и Тк1 – текучесть персонала в связи с недостатками в организации и условиях труда до и после реализации мероприятий по совершенствованию организации и нормирования труда, %;

– среднегодовой ущерб, причиняемый предприятию текучестью персонала и определяемый по данным специальных наблюдений и единовременных расчетов, руб., в том числе:

– среднегодовой ущерб, причиняемый предприятию текучестью персонала и определяемый по данным специальных наблюдений и единовременных расчетов, руб., в том числе:

Ртк1 - ущерб, вызванный снижением производительности труда в течение двух недель у работников, решивших оставить работу;

ртк2 - ущерб, обусловленный невысокой производительностью труда у работников, вновь принятых на работу;

Ртк3 - затраты, связанные с обучением вновь принятых работников;

Ртк4 - дополнительные расходы, связанные с работой по найму и увольнению работников по собственному желанию;

Рткп - другие расходы.

Фактический срок окупаемости инвестиций (Оф) определяется по формуле:

Срок окупаемости служит одним из решающих показателей при выборе вариантов организационных нововведений. Поэтому при проектировании и планировании мероприятий по совершенствованию организации и нормирования труда точным расчетам этого показателя следует уделять большое внимание.

Список рекомендуемой литературы

1. Бычин В.Б. Организация и нормирование труда. Учебник для ВУЗов./В. Б. Бычин, С. В. Малинин, Е. В. Шубенкова. – М.: Цифра-М, 2011 г., 248 с

2. Бухалков М. В. Организация и нормирование труда (Текст):учебник/М. И. Бухалков М. В.-3-е изд., испр. И доп.-М.:ИНФРА-М.,2009.-424с.(Высшее образование).-гриф МО «Допущено».

3. Трудовой кодекс РФ.

4. Экономика труда [Текст] : учебник / И. М. Алиев, Н. А. Горелов, Л. О. Ильина. - М. : Юрайт, 2011. - 671 с. - (Основы наук). - Гриф Науч.-тех. совета СПбГУ "Рекомендовано".

5. Генкин Б.М. Организация, нормирование и оплата труда на промышленных предприятиях: учебник для вузов. 4-е изд., изм. и доп. М.: Норма, 2008.

6. Дейнека А. В. Управление персоналом [Электронный ресурс]: Учебник / А. В. Дейнека. —М.: Издательско торговая корпорация «Дашков и К°», 2010. — 292 с. http://e.lanbook.com/view/book/966/

7. Единый тарифно-квалификационный справочник работ и профессий рабочих (ЕТКС). Вып. 1: Профессии рабочих, общие для всех отраслей народного хозяйства.- М.: Омега-Л, 2005 г., 248 с.

8. Ефремова О.С. Аттестация рабочих мест по условиям труда в организациях.- М.:Альфа-Пресс,2009 г., 496 с.

9. Остапенко Ю.М. Экономика труда: Учебное пособие для ВУЗов.- М.: Инфра- М, 2008 г., 348 с.

10. Пашуто В.П. Организация и нормирование труда на предприятии: Учеб. пособие.- Минск: Новое знание, 2011 г., 320 с.

11. Попова Н. В. Организация, нормирование и оплата труда на предприятии. Дело и сервис. 2011г.,

12. Рофе А.И. Экономика труда : учебник. М.: КНОРУС, 2010. -400 с.

13. Скляревская В. А. Организация, нормирование и оплата труда на предприятии. Учебник.- Издательский дом Дашков и К. 2012., 340 с.

14. Сенотрусова Ю.Р. Должностные инструкции руководителей, специалистов, исполнителей основного штатного состава.- М.: Омега-Л, 2005 г., 208 с.

15. Улицкая И.М. Организация, нормирование и оплата труда на предприятиях транспорта. - М.: Горяч. Линия-Телеком, 2008 г., 385 с.

16. Макарова А. О. Актуальные проблемы управления и организации труда в России [Текст] / А. О. Макарова, А. Ш. Галимова // Молодой ученый. — 2013. — №1. — С. 159-161.

Дата добавления: 2017-01-13; просмотров: 6123;