Прибыль и доходы предприятия

Прибыль является конечным финансовым результатом предпринимательской деятельности предприятий и в общем виде представляет собой разницу между ценой продукции и ее себестоимостью, а в целом по предприятию представляет разницу между выручкой от реализации продукции и себестоимостью реализованной продукции. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. На уровне предприятия чистый доход принимает форму прибыли. Прибыль как главный результат предпринимательской деятельности обеспечивает потребности самого предприятия, его работников и государства в целом.

Прибыль как важнейшая категория рыночных отношений выполняет ряд важнейших функций. Во-первых, прибыль является показателем эффективности деятельности предприятия, ибо сам факт прибыльности уже свидетельствует об его эффективной деятельности. Во-вторых, прибыль обладает стимулирующей функцией, она является основным источником прироста собственного капитала. В условиях рыночных отношений собственники капитала и менеджеры, ориентируясь на размер прибыли, остающейся в распоряжении предприятия, принимают решения по поводу дивидендной и инвестиционной политики, проводимой предприятием с учетом перспектив его развития. Прибыль в рыночной экономике — движущая сила и источник обновления производственных фондов и выпускаемой продукции.

В-третьих, прибыль является источником социальных благ для членов трудового коллектива. За счет прибыли, остающейся на предприятии после уплаты налогов и выплаты дивидендов, а также других первоочередных отчислений, осуществляются материальное поощрение, предоставляются социальные льготы работникам, содержатся объекты социальной сферы. В-четвертых, прибыль является источником формирования доходов бюджетов различного уровня. Она поступает в бюджеты в виде налогов, а также экономических санкций и используется на различные цели, определенные расходной частью бюджета.

Таким образом, прибыль предприятия — основной фактор его экономического и социального развития. Поэтому важно определить механизм формирования прибыли на предприятии, ее величину в натуральном выражении, рассмотреть различные виды прибыли и сферу их применения. В соответствии с бухгалтерской отчетностью предприятий в форме № 2 «Отчет о прибылях и убытках» определяются следующие виды прибыли, используемые в настоящее время (табл. 19.1):

• валовая прибыль;

• прибыль (убыток) от продаж;

• прибыль (убыток) до налогообложения;

• прибыль (убыток) от обычной деятельности;

• чистая (нераспределенная) прибыль (убыток) отчетного периода.

Валовая прибыль определяется как разница между выручкой от продажи товаров (работ, услуг) и полной производственной себестоимостью реализованной продукции. Прибыль от продаж определяется как разница между валовой прибылью и коммерческими (расходами по сбыту) и управленческими (общехозяйственными) расходами, если управленческие расходы признаны организацией в качестве расходов по обычным видам деятельности. Прибыль от продаж можно исчислить и другим способом: путем вычитания из выручки от продажи полной себестоимости реализованной продукции.

Прибыль (убыток) до налогообложения рассчитывается следующим образом: к прибыли от продаж прибавляются (вычитаются) сальдо операционных и внереализационных доходов и расходов. Прибыль от обычной деятельности определяется путем вычитания из прибыли до налогообложения налога на прибыль и иных аналогичных платежей. Чистая прибыль (нераспределенная прибыль), остающаяся в распоряжении предприятия, определяется с учетом сальдо чрезвычайных доходов и расходов.

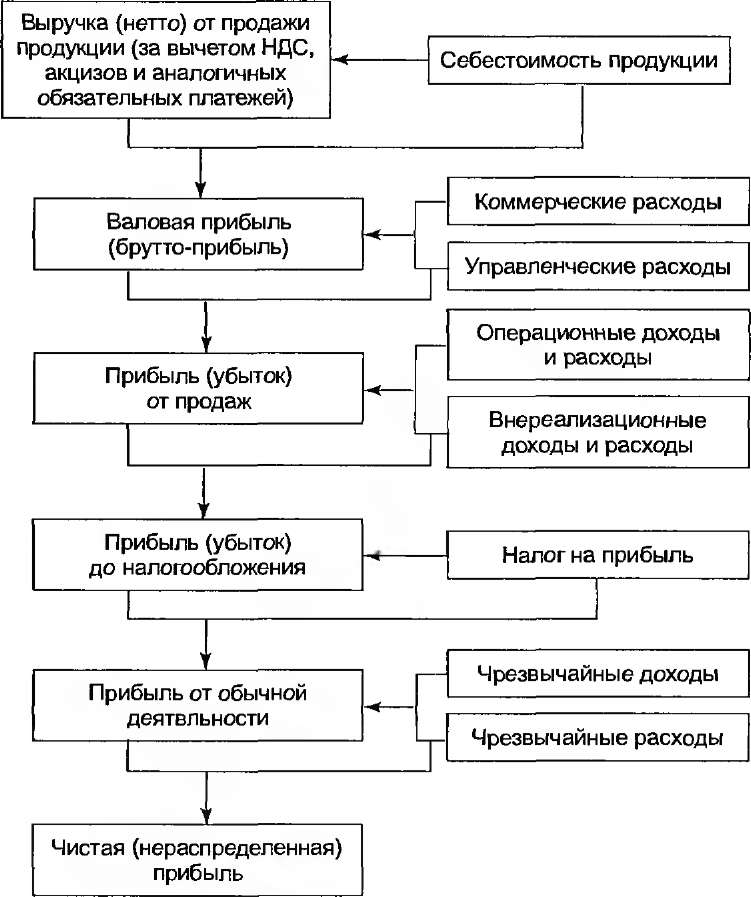

Механизм формирования показателей прибыли, согласно форме № 2 «Отчет о прибылях и убытках», представлен на рис. 19.1. Наряду с показателями прибыли в настоящее время большое внимание уделяется понятию «доходы предприятия (организации)», которые являются исходной базой для исчисления показателей прибыли и в том числе налогооблагаемой прибыли.

Таблица 19.1. – Отчет о прибылях и убытках (условный пример)

| Показатели | Код строки | Отчетный год, тыс. руб. |

| I. Доходы и расходы по обычным видам деятельности | ||

| 1. Выручка (нетто) от продажи продукции (работ, услуг) за вычетом НДС, акцизов и аналогичных обязательных платежей | ||

| 2. Себестоимость реализованной продукции (работ, услуг) | ||

| 3. Валовая прибыль (стр. 10 - стр. 20) | ||

| 4. Коммерческие расходы | ||

| 5. Управленческие расходы | ||

| 6. Прибыль (убыток) от продаж (стр. 10 - стр. 20 - стр. 30 - стр. 40) | ||

| II. Операционные доходы и расходы | ||

| 1. Проценты к получению | ||

| 2. Проценты к уплате | ||

| 3. Доходы от участия в других организациях | — | |

| 4. Прочие операционные доходы | ||

| 5. Прочие операционные расходы | ||

| III. Внереализационные доходы и расходы | ||

| 1. Внереализационные доходы | ||

| 2. Внереализационные расходы | ||

| 3. Прибыль (убыток) до налогообложения | ||

| 4. Налог на прибыль и иные аналогичные платежи (стр. 50 + стр. 60 - стр. 70 + стр. 80 + стр. 90 - - стр. 100 + стр. 120 - стр. 130) | ||

| 5. Прибыль (убыток) от обычной деятельности (стр. 140 - стр. 150) | ||

| IV. Чрезвычайные доходы и расходы | ||

| 1. Чрезвычайные доходы | — | |

| 2. Чрезвычайные расходы | — | |

| 3. Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода (стр. 160 + стр. 170 - стр. 180) |

Рис. 19.1. Механизм формирования показателей прибыли согласно форме № 2 «Отчет о прибылях и убытках»

Рис. 19.1. Механизм формирования показателей прибыли согласно форме № 2 «Отчет о прибылях и убытках»

|

Доходами организации, согласно бухгалтерскому учету, считается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящего к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). Доходы подразделяются на доходы от обычных видов деятельности и прочие поступления (доходы, отличные от доходов от обычных видов деятельности). К прочим поступлениям относятся:

• операционные доходы;

• внереализационные доходы;

• чрезвычайные доходы.

Организация самостоятельно признает поступления доходами от обычных видов деятельности или прочими поступлениями, исходя из Положения по бухгалтерскому учету «Доходы организаций». Классификация доходов и их состав представлены в табл. 19.2. Основными видами доходов являются доходы от обычных видов деятельности и операционные. Основным доходом является выручка от продаж, которая включает суммы денежных средств, поступившие в счет оплаты продукции (товаров, выполненных работ, оказанных услуг) и (или) величина дебиторской задолженности.

Как уже отмечалось, бухгалтерский учет существенно отличается от налогового учета. Поэтому прибылью для целей налогообложения является доход, уменьшенный на величину произведенных расходов, определяемых в соответствии с Налоговым кодексом РФ. К доходам относятся:

• доходы от реализации продукции (работ, услуг), имущества и имущественных прав;

• внереализационные доходы.

Доходом от реализации является: 1) выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных; 2) выручка от реализации имущества (включая ценные бумаги) и имущественных прав. Внереализационными доходами, согласно Налоговому кодексу РФ, являются: а) доходы от долевого участия в других организациях; б) доходы от операций купли-продажи иностранной валюты; в) доходы в виде штрафов, пени и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба; г) другие доходы.

Таблица 19.2 - Классификация доходов и их состав

|

19.2. Механизм налогообложения

и распределения прибыли предприятия

Налоговой базой для целей налогообложения признается денежное выражение прибыли, подлежащей налогообложению. Прибылью, подлежащей налогообложению, признается полученный налогоплательщиком доход, уменьшенный на величину произведенных расходов. Доходы и расходы налогоплательщика для целей налогообложения учитываются в денежной форме, а доходы в натуральной форме учитываются исходя из цены сделки, предполагая, что эта цена соответствует уровню рыночных цен. При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода. В случае если в отчетном (налоговом) периоде налогоплательщиком получен убыток, в данном отчетном (налоговом) периоде налоговая база признается равной нулю. Налоговая база по прибыли, облагаемой в особом порядке (отличной от ставки 24%), определяется налогоплательщиком отдельно.

Доходы, облагаемые по ставке в размере 24%, получаемые российскими предприятиями, в соответствии с Налоговым кодексом РФ подразделяются на доходы от реализации и внереализационные доходы и делятся в зависимости от видов деятельности на 10 групп (видов операций). При этом каждой группе должны соответствовать только взаимосвязанные доходы и расходы. Распределение доходов и расходов по видам деятельности (группам операций), согласно Налоговому кодексу РФ, вызвано тем, что по ряду операций предусмотрен особый порядок учета в целях налогообложения полученных убытков (они должны погашаться в будущем).

При определении доходов и расходов от реализации для целей налогообложения применяются два метода:

метод начисления (по отгрузке) — доходы и расходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав;

кассовый метод — если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций, без учета налога на добавленную стоимость, не превысила 1 млн руб. за каждый квартал.

Кассовый метод увязывает момент возникновения доходов и расходов с фактическим поступлением (выбытием) денежных средств и (или) иного имущества. Предприятия с суммами выручки, превышающими указанный выше предел, должны в любом случае применять метод начисления, о чем указывать в учетной политике необязательно. Предприятия (организации), определяющие доходы и расходы по методу начисления обязаны распределять расходы по статьям «Расходы на производство и реализацию товаров (работ, услуг) собственного производства» и «Расходы по торговым операциям» на прямые и косвенные.

Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета, подтверждением которых являются:

• первичные учетные документы (включая справку бухгалтера);

• аналитические регистры налогового учета;

• расчет налоговой базы.

Расчет налоговой базы должен содержать следующие данные, сгруппированные по восьми укрупненным позициям.

1. Период, за который определяется налоговая база (с начала налогового периода нарастающим итогом).

2. Сумма доходов от реализации, полученных в отчетном налоговом периоде, в том числе выручка от реализации:

• товаров (работ, услуг) собственного производства;

• имущества и имущественных прав;

• покупных товаров;

• основных средств;

• ценных бумаг, не обращающихся на организованном рынке;

• ценных бумаг, обращающихся на организованном рынке;

• финансовых инструментов срочных сделок, не обращающихся на организованном рынке;

• финансовых инструментов срочных сделок, обращающихся на организованном рынке;

• товаров (работ, услуг), обслуживающих производств и хозяйств (выделяется обособленно).

3.Сумма расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации, в том числе расходы:

• на изготовление и реализацию товаров (работ, услуг) собственного производства;

• учитываемые при реализации имущества и имущественных прав;

• учитываемые при реализации покупных товаров;

• учитываемые при реализации основных средств;

• учитываемые при реализации ценных бумаг, не обращающихся на организованном рынке;

• учитываемые при реализации пенных бумаг, обращающихся на организованном рынке;

• учитываемые при реализации финансовых инструментов срочных сделок, не обращающихся на организованном рынке;

• учитываемые при реализации финансовых инструментов срочных сделок, обращающихся на организованном рынке.

• понесенные обслуживающим производством и хозяйствами при реализации ими товаров (работ, услуг).

Отметим, что общая сумма расходов уменьшается на суммы остатков незавершенного производства, остатков продукции на складе, продукции отгруженной, но не реализованной на конец отчетного (налогового) периода.

4. Прибыль (убыток) от реализации, в том числе:

• товаров (работ, услуг) собственного производства;

• имущества и имущественных прав;

• покупных товаров;

• основных средств;

• ценных бумаг, не обращающихся на организованном рынке;

• ценных бумаг, обращающихся на организованном рынке;

• финансовых инструментов срочных сделок, не обращающихся на организованном рынке;

• финансовых инструментов срочных сделок, обращающихся на организованном рынке;

• товаров (работ, услуг) обслуживающих производств и хозяйств.

5. Сумма внереализационных доходов.

6. Сумма внереализационных расходов.

7. Прибыль (убыток) от внереализационных операций.

8. Итого налоговая база за отчетный налоговый период.

Перечисленные выше виды доходов, расходов и прибыли (убытков) имеют свои особенности расчета и по ряду видов операций (групп) предусмотрен особый порядок учета в целях налогообложения полученных убытков. Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащего переносу, согласно Налоговому кодексу РФ. Налоговая ставка устанавливается в размере 24%, при этом сумма налога распределяется следующим образом: 7,5% зачисляется в федеральный бюджет; 14,5% — в бюджеты субъектов РФ; 2,0% — в местные бюджеты.

Налоговый кодекс РФ, наряду с общей налоговой ставкой в размере 24%, устанавливает специальные налоговые ставки для определенных видов доходов. Так, облагаются налогом по ставке 0% проценты по государственным и муниципальным облигациям (эмитированным до 20 января 1997 г. включительно); налогом по ставке 6% — дивиденды, полученные от российских организаций; налогом по ставке 15% — проценты по государственным и муниципальным ценным бумагам, условиями выпуска и обращения которых предусмотрено получение дохода в виде процентов, дивиденды, полученные от иностранных организаций.

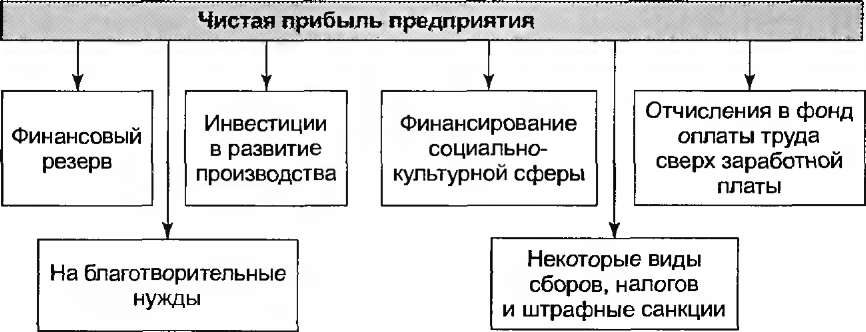

Под распределением прибыли понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется лишь в той ее части, которая поступает в бюджеты разного уровня в виде налогов и других обязательных платежей. В соответствии с законодательством налогооблагаемая прибыль за вычетом всех налогов на прибыль, полученную от различных форм хозяйственной деятельности, называется чистой прибылью, которая остается в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Распределение чистой прибыли предприятия в общем виде представлено на рис. 19.2.

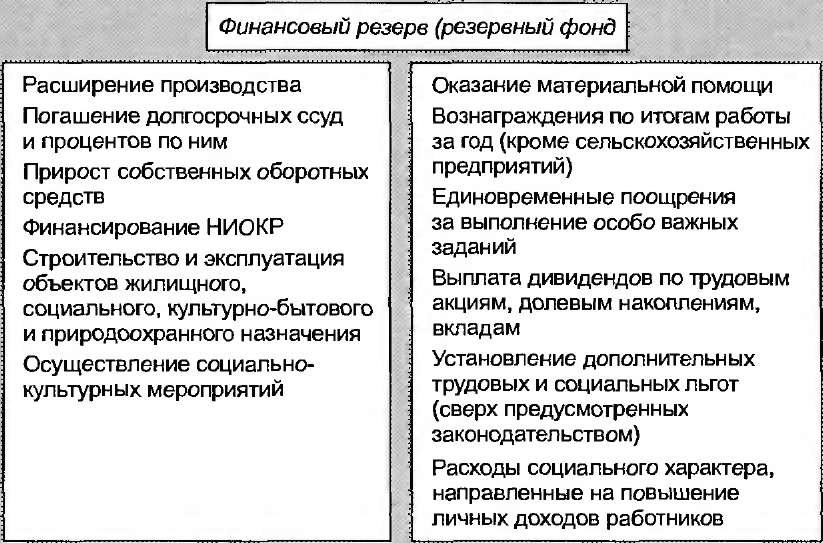

Существует и более простой вариант использования чистой прибыли, когда не образуются плановые фонды накопления и потребления (рис. 19.3). Формирование фонда накопления и фонда потребления представлено на рис. 19.4.

Рис. 19.2. Распределение прибыли предприятия

Рис. 19.2. Распределение прибыли предприятия

|

Рис. 19.3. Механизм использования чистой прибыли предприятия

Рис. 19.3. Механизм использования чистой прибыли предприятия

|

Чистая прибыль направляется на финансирование производственного развития предприятия, удовлетворение потребительских и социальных нужд, финансирование социально-культурной сферы, отчисления в фонд оплаты труда сверх заработной платы и др. Часть чистой прибыли может быть направлена на благотворительные нужды, оказание помощи театральным коллективам, организацию художественных выставок и т. д. Однако не вся величина чистой прибыли используется предприятием по собственному усмотрению. За счет чистой прибыли уплачиваются некоторые виды сборов и налогов, например налог на имущество предприятий, сбор за право торговли и т. п. Из чистой прибыли уплачиваются штрафы за несоблюдение требований по охране окружающей среды от загрязнения, санитарных норм и правил, а также взыскиваются штрафные санкции в случае утаивания прибыли от налогообложения или взносов во внебюджетные фонды и другие платежи.

Нераспределенная прибыль присоединяется к уставному капиталу предприятия. Распределение и использование прибыли имеют особенности, обусловленные организационно-правовой формой предприятий (акционерные общества, кооперативы и т. д.).

|

Рис 19.4. Формирование фонда накопления и фонда потребления

19.3. Методы планирования прибыли предприятия

Прибыль, как уже отмечалось, является основным фактором экономического и социального развития не только для предприятия, но и для экономики страны в целом. Поэтому экономически обоснованное планирование прибыли на предприятиях имеет важное значение. Прибыль (убыток) планируется раздельно по видам, а именно:

• от продажи продукции и товаров;

• от реализации прочей продукции и услуг нетоварного характера;

• от реализации основных средств;

• от продажи другого имущества и имущественных прав;

• от оплаты выполненных работ и оказанных услуг и т. д.;

• от внереализационных операций.

Основными методами планирования прибыли являются метод прямого счета, аналитический метод и метод совмещенного расчета. Метод прямого счета наиболее распространен на предприятиях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. Сущность его в том, что прибыль исчисляется как разница между выручкой от реализации продукции (в соответствующих ценах, за вычетом НДС и акцизов) и полной ее себестоимостью. Расчет плановой прибыли (П) ведется по формуле

П=(Ох Ц) - (Ох С),

где О — объем выпуска продукции в планируемом периоде в натуральном выражении; Ц — цена на единицу продукции (за вычетом НДС и акцизов); С — полная себестоимость единицы продукции.

Данная методика расчета применима для укрупненного метода прямого счета в планировании прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости. Разновидностью метода прямого счета является метод поассортимент- ного планирования прибыли. При этом методе прибыль суммируется по всем ассортиментным позициям. К полученному результату прибавляется прибыль в остатках готовой продукции, не реализованной на начало планируемого периода.

Аналитический метод планирования прибыли применяется при большом ассортименте выпускаемой продукции, а также как дополнение к методу прямого счета, так как он позволяет выявить влияние отдельных факторов на плановую прибыль. При аналитическом методе прибыль рассчитывается не по каждому виду выпускаемой в планируемом году продукции, а по всей сравнимой продукции в целом. Прибыль по несравнимой продукции определяется отдельно. Исчисление прибыли аналитическим методом состоит из трех последовательных этапов:

1) определение базовой рентабельности как частного от деления ожидаемой прибыли за отчетный год на полную себестоимость сравнимой товарной продукции за тот же период;

2) исчисление объема товарной продукции в планируемом периоде по себестоимости отчетного года и определение прибыли на товарную продукцию, исходя из базовой рентабельности;

3) учет влияния на плановую прибыль различных факторов (снижение себестоимости сравнимой продукции, повышение ее качества и сортности, изменение ассортимента, цен и т. д.).

После выполнения расчетов по всем трем этапам определяется прибыль от реализации товарной продукции. Кроме прибыли от реализации товарной продукции в составе прибыли, как уже отмечалось, учитывается прибыль от реализации прочей продукции и услуг нетоварного характера, прибыль от реализации основных фондов и другого имущества, а также планируемые внереализационные доходы и расходы. Прибыль от прочей реализации (продукции и услуг подсобного сельского хозяйства, автохозяйств, услуг непромышленного характера для капитального строительства, капитального ремонта и т. д.) планируется методом прямого счета. Результат от прочей реализации может быть как положительным, так и отрицательным. Прибыль (убытки) от традиционных статей внереализационных доходов и расходов (штрафы, пени, неустойки и пр.) определяется, как правило, на основе опыта прошлых лет. После расчета прибыли (убытков) по остальным видам деятельности, а также внереализационных доходов и расходов и с учетом прибыли реализации товарной продукции определяется валовая (общая) прибыль предприятия.

Кроме изложенных способов планирования прибыли (метода прямого счета и аналитического метода) существует так называемый метод совмещенного расчета. В этом случае применяются элементы первого и второго способов. Так, стоимость товарной продукции в ценах планируемого года и по себестоимости отчетного года определяется методом прямого счета, а воздействие на плановую прибыль таких факторов, как изменение себестоимости, повышение качества, изменение ассортимента, цен и др., выявляется с помощью аналитического метода.

19.4. Показатели рентабельности

Рентабельность — это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов. В основе построения коэффициентов рентабельности лежит отношение прибыли (чаще всего в расчет показателей рентабельности включают чистую прибыль) или к затраченным средствам, или к выручке от реализации, или к активам предприятия. Таким образом, коэффициенты рентабельности показывают степень эффективности деятельности компании. Показатели рентабельности можно подразделить на следующие основные группы (табл.19.3).

Наиболее часто используются показатели рентабельности активов (капитала), рентабельности чистых активов, рентабельности собственного капитала и рентабельности реализации.

В аналитической работе также часто полную сумму активов заменяют на стоимость текущих активов и анализируют рентабельность использования последних. В качестве показателя прибыли, в зависимости от конкретных условий деятельности, используются показатели прибыли до налогообложения, прибыли от обычной деятельности или чистой прибыли. В зарубежной практике в качестве числителя чаще всего применяются показатели прибыли до налогообложения, а некоторые организации в расчет принимают показатели чистой прибыли. В качестве активов (знаменателя формулы) используют следующие показатели:

• стоимость активов по балансу;

• стоимость активов по балансу плюс суммы амортизации по амортизируемым активам;

• действующие активы;

• оборотный капитал плюс внеобротные активы.

Таблица 19.3 - Показатели рентабельности

| Показатели рентабельности | Формулы расчета | Назначение |

| Рентабельность отдельных видов продукции, всей товарной продукции и производства | Прибыль в расчете на единицу продукции Себестоимость единицы продукции Прибыль в расчете на товарный выпуск Себестоимость товарной продукции Балансовая (чистая) прибыль Сумма основных производственных фондов и материальных оборотных средств | Характеризует прибыльность различных видов продукции, всей товарной продукции и рентабельность (доходность) предприятия. Служит основанием для установления цены |

| Рентабельность реализации (продаж) | Прибыль от продажи продукции х 100% Выручка от реализации Балансовая прибыль _„„„, х 100% Чистая выручка от реализации продукции + Доходы от прочей реализации и внереализационных операций | Показывает, какой процент прибыли получает предприятие с каждого рубля реализации. Служит основанием для выбора номенклатуры выпускаемой продукции |

| Рентабельность активов (капитала) Рентабельность текущих активов Рентабельность чистых активов | Прибыль х 100% Совокупные активы Прибыль х 100% Текущие активы Прибыль х 100% Чистые активы | Эти комплексные показатели характеризуют отдачу, которая приходится на 1 руб. соответствующих активов. Отражает эффективность вложенных в предприятие денежных средств |

| Рентабельность собственного капитала | Чистая прибыль х 1М% Собственный капитал | Характеризует прибыль, которая приходится на 1 руб. собственного капитала после уплаты процентов за кредит и налогов. Характеризует отдачу или доходность собственных средств |

1.

| <== предыдущая лекция | | | следующая лекция ==> |

| Тема 4. Таможенно-тарифное регулирование | | | Понятие и виды инвентаризации |

Дата добавления: 2017-01-13; просмотров: 3312;