Обґрунтування вибору стратегії підприємства, форми та методи забезпечення її реалізації 4 страница

б) специфічні цілі — сформульовані на основі загальних цілей та орієнтирів для основних видів, напрямів діяльності, структурних підрозділів тощо. Визначають їх у кількісних та якісних показниках. Специфічні цілі можуть бути операційними (сформульовані для окремих працівників) й оперативними (стосуються окремих підрозділів). Спільна вимога для них — стратегічна спрямованість. Наприклад, ціллю менеджера, маркетолога може бути оволодіння методами стратегічного аналізу. Цілі підрозділів є масштабнішими, значущішими.

За терміном дії (періодом, на який визначають цілі) розрізняють цілі:

а) стратегічні — розраховані на тривалий період часу, орієнтовані на вирішення перспективних масштабних проблем, які якісно змінюють ринкові позиції, стан внутрішнього середовища організації. Такими цілями, наприклад, можуть бути досягнення лідерства у певній сфері діяльності, вихід на міжнародні ринки, докорінне оновлення виробничої бази та ін. Для їхньої реалізації потрібні значні витрати. У стратегічних цілях підприємств віддзеркалюються зміст, соціальна спрямованість практичного менеджменту, рівень його орієнтованості на задоволення потреб персоналу фірм, суспільства і його соціальних груп;

б) тактичні — відображають окремі етапи досягнення стратегічних. До таких цілей належать проведення капітального ремонту, виконання певних заходів (розпродаж зайвого обладнання) тощо;

в) поточні — визначають їх на основі стратегії розвитку підприємства і реалізують у межах стратегічних ідей і поточних установок. На відміну від стратегічних цілей, що визначають якісні параметри існування підприємства, поточні здебільшого фіксуються через кількісні показники його діяльності на певний період.

За термінами реалізації розрізняють цілі:

а) довготермінові — розраховані на тривалу часову перспективу (10—25 років, іноді можливе їх досягнення через 3—5 років). Як правило, вони пов'язані із суттєвими змінами внутрішнього середовища підприємства, досягненням відчутних результатів у конкурентному середовищі або зі створенням певного іміджу в суспільстві;

б) середньотермінові — конкретизують визначені на тривалу перспективу орієнтири. їх досягнення планується переважно через 1—3 роки;

в) короткотермінові — конкретизовані, деталізовані цілі у часовому горизонті 1—2 роки. Формулювання їх містить конкретні кількісні і якісні показники, відповідальні за їх досягнення підрозділи тощо. Реалізація їх наближає підприємство до здійснення довготермінових цілей.

За змістом цілі поділяють на такі види:

а) техніко-технологічні — пов'язані з оновленням технічного парку, технологій, модернізацією виробництва (комп'ютеризація, впровадження гнучких технологій, реконструкція тощо);

б) цілі, виражені в кількісних і якісних показниках господарської діяльності (досягнення фінансової стабільності підприємства, підвищення прибутковості, ринкової вартості капіталу і прискорення його оборотності, капіталізація підприємства);

в) виробничі — орієнтують на випуск певного обсягу товарів і послуг, підвищення їх якості, зниження собівартості, енергоємності тощо;

г) адміністративні — пов'язані з удосконаленням структури підприємства й управління ним (досягнення високої гнучкості управління, оптимізація вертикальної і горизонтальної взаємодії, ліквідація втрат робочого часу тощо);

ґ) маркетингові — пов'язані з поліпшенням ринкового становища підприємства, залученням нових покупців, клієнтів, продовженням життєвого циклу товарів і послуг, здобуттям лідерства на ринку за певним критерієм. Досягнення їх потребує створення системи маркетингового моніторингу;

д) науково-технічні — орієнтують на створення і впровадження у виробництво нових товарів, удосконалення існуючих зразків продукції, доведення їх до рівня вимог світових стандартів;

е) соціальні — спрямовані на розвиток трудового потенціалу підприємства, компетенцій і здібностей персоналу, формування корпоративної культури.

З огляду на існуючий стан, перспективи, характер діяльності підприємства можуть бути передбачені:

а) цілі зростання — досягнення певних темпів зростання обсягів виробництва, продажу продукції, обсягів доходу, величини прибутку, рентабельності. З огляду на темпи зростання підприємства і галузі, їх класифікують як швидкі, стабільні, сповільнені. Ціль швидкого зростання — прагнення забезпечити суттєво вищі, ніж у галузі, темпи зростання; стабільного зростання — намагання забезпечити розвиток підприємства на рівні галузевих темпів, не втрачаючи здобутий ринок і не здобуваючи на ньому нових позицій; сповільненого зростання — сигналізує про певні деструктивні процеси на підприємстві або про передбачувану переорієнтацію на інші ринки;

б) цілі стабілізації — полягають у забезпеченні функціонування підприємства на рівні економічних показників галузі, до якої воно належить, зі збереженням досягнутих позицій на ринку;

в) ціль скорочення — налаштовує підприємство на повільніший розвиток порівняно із галузевими темпами, на обмеження ринкового сегмента. Вибір її може бути спричинений певними проблемами підприємства або із тактичних міркувань.

За критерієм вимірюваності розрізняють:

а) цілі, виражені у кількісних показниках (грошовому вимірі, одиницях ваги, штуках);

б) цілі, виражені у якісних показниках, що вимірюють на основі експертних оцінок, результати яких не позбавлені суб'єктивізму. Такими цілями можуть бути досягнення сприятливого клімату у колективі, здобуття авторитету серед громадськості тощо;

в) монетарні цілі, які можна визначити у грошовому вимірі. До них належать маркетингові (збільшення обсягу виторгу, зниження витрат на збут та ін.), цілі щодо рентабельності (збільшення прибутку, підвищення рентабельності, рентабельність власного або позикового капіталу), фінансово-економічні (підвищення ліквідності, зміна структури капіталу, зниження його витрат) цілі;

г) немонетарні цілі, які складно встановити в грошовому вираженні. Цю групу утворюють економічні (підвищення якості продукції, розвиток інновацій, поліпшення сервісного обслуговування), соціальні (підвищення кваліфікації працівників, їх соціальної захищеності, соціальна інтеграція, розвиток персоналу), а також цілі престижу (незалежність, імідж, політичний, суспільний вплив).

До системи цілей середньостатистичного підприємства зараховують:

а) виробничі цілі, виражені у показниках продуктивності праці, якості продуктів і послуг, диверсифікованості виробництва, зниженні його енергоємності;

б) поточну ціль (суть її полягає у забезпеченні виживання і збереженні стійкого становища на внутрішньому ринку);

в) короткотермінову ціль, що зводиться, як правило, до формування портфеля замовлень, договорів, реалізація яких має забезпечити стійке становище на внутрішньому ринку і досягнення певних позицій на зовнішніх ринках;

г) середньотермінову ціль, спрямовану на досягнення провідних позицій на внутрішньому, успішну конкуренцію на зовнішньому ринках;

ґ) довготермінову ціль, зосереджену на захопленні й утриманні певної частки міжнародних ринків у сфері своєї спеціалізації;

д) стратегічні цілі, які передбачають освоєння нових ринків, кардинальну реструктуризацію або перепрофілю-вання підприємства тощо.

За ступенем взаємовпливу у системі цілей розрізняють:

а) комплементарні (лат. сотріетептліт — доповнення) цілі, для досягнення яких затрачені зусилля; використовувані заходи одночасно сприяють досягненню інших цілей (цілі, пов'язані з підвищенням продуктивності праці, сприяють досягненню певного рівня прибутковості підприємства, соціального розвитку колективу: заробітна плата, різноманітні соціально-культурні програми);

б) конкуруючі цілі, досягнення яких знижує можливості або унеможливлює досягнення інших (наприклад, технічна модернізація виробництва може деактуалізувати певні соціальні програми);

в) індиферентні ( лат. — однаковий, байдужий) цілі, досягнення однієї з яких ніяк не впливає на досягнення інших (наприклад, реорганізація внутрішньої структури підприємства ніяк не суперечить впровадженню енергозберігаючих технологій чи досягненню інших цілей, для яких потрібні великі капіталовкладення).

При формулюванні цілей дотримуються таких правил.

• Цілі повинні бути досяжними, тому що нереальна для досягнення ціль зумовлює демотивацію працівників і втрату ними основного орієнтира. Для того, щоб намічені цілі були стимулом організації у використанні наявного потенціалу, вони мають відповідати критерію: “важко, але можливо”.

• Цілі повинні бути гнучкими: сформулювати їх потрібно так, щоб можна було забезпечити коригування відповідно до тих змін, які відбуватимуться в оточенні.

• Цілі мають підлягати вимірюванню: кількісний вимірник дає змогу оцінити рівень їх досягнення.

• Цілі повинні бути конкретними, чітко визначати терміни і виконавців. Чим конкретніша ціль, тим легше вибрати відповідну стратегію її реалізації.

При формулюванні цілей мають бути враховані такі основні характеристики цілей:

— конфліктність: зв’язок між цілями такий, що досягнення однієї цілі заважає досягненню іншої;

— комплементарність: досягнення однієї цілі полегшує досягнення іншої;

— індиферентність: цілі не впливають одна на одну.

4. Механізм вироблення системи цілей підприємства

Визначення цілей на різних підприємствах відбувається по-різному: на одних цей процес централізований, на інших, навпаки, децентралізований, а на більшості із них поєднуються елементи обох підходів. Кожен з них має свою специфіку, переваги й недоліки.

Централізований підхід до визначення цілей (“згори — вниз”) передбачає формулювання головних цілей вищим керівництвом організації, а на їхній основі свої цілі вибирають нижчі рівні управління. Цей підхід є логічним способом поділу завдань, сформульованих для всієї організації, на цілі, за досягнення яких відповідають керівники самостійних підрозділів. Водночас усі цілі підпорядковані одній орієнтації, що є істотною перевагою. Разом із тим можливе неприйняття цих цілей нижчими рівнями організації. Такий конфлікт між різними рівнями керівництва породжений значною мірою орієнтаціями виконавців, які впливають на прийняття управлінських рішень. Ще одним недоліком цього підходу є те, що навіть у випадку виявлення певних неузгоджень у сформульованих цілях або під час їх реалізації низові ланки не завжди мають можливість (а іноді й бажання) довести цю інформацію до вищого керівництва.

Децентралізований підхід до визначення цілей (“знизу - вгору”) передбачає, що цілі нижчих ланок є основою для формулювання цілей вищого рівня, а також більшої самостійності і відповідальності всіх підрозділів і кожного працівника. Такий процес відповідає філософії тих організацій, які декларують залучення до управління працівників усіх рівнів. Прикладом децентралізованого підходу може бути процедура, яка практикується в японських компаніях. Виконавець приймає рішення, яке потім скеровує на узгодження в усі підрозділи організації, які будуть причетні до його виконання. Кожна зацікавлена особа висловлює свою думку з цього питання. У випадку виникнення неузгодженості, рішення повертається до виконавця. І навпаки, за його підтримки йде на наступне погодження і врешті приймається керівником.

Водночас не завжди існує можливість “знизу” визначити й оцінити глобальні завдання, які стоять перед організацією загалом, і скоординувати діяльність усіх працівників на їх досягнення. Деколи визначення цілей “знизу — вгору” може свідчити про відсутність стратегічного управління з боку вищого керівництва. За оцінками фахівців, децентралізований підхід доцільно застосовувати в акціонерних товариствах, особливо закритого типу.

Змішаний підхід передбачає, що керівники вищого рівня розробляють основні показники діяльності організації на плановий період і доводять їх до відповідних підрозділів, які аналізують свої можливості у виконанні поставлених завдань і при потребі уточнюють їх, а потім повертають для розгляду й затвердження вищому керівництву. Цей підхід застосовують на практиці багато зарубіжних приватних фірм. Загалом він об’єднує обидва з описаних вище способів визначення цілей, що до певної міри дає змогу позбутись їхніх недоліків.

Процес визначення цілей відбувається у кілька етапів:

1) вивчення стану конкурентного середовища (тенденцій, процесів в економіці, політиці, демографії тощо), аналіз ринку (його обсягу, ємності, купівельної спроможності потенційних клієнтів), збутової інфраструктури, інших можливостей, дослідження ризиків, невизначеностей, загроз;

2) визначення ключових факторів успіху в діяльності на конкретному ринковому сегменті (на основі оцінювання стратегічного потенціалу обирають кілька критеріїв і відповідних показників, з використанням яких формують систему цілей підприємства);

3) визначення на кожному рівні управління підприємством комплексу цілей.

З погляду сучасного російського вченого Олега Віханського, процес формування цілей охоплює чотири етапи:

- виявлення, аналіз тенденцій у конкурентному середовищі;

- визначення цілей для організації в цілому;

- побудова ієрархії цілей;

- визначення індивідуальних цілей.

Виявлення, аналіз тенденцій у конкурентному середовищі. Цілі істотно залежать від стану оточення та внутрішніх можливостей організації. Гнучкість цілей передбачає їх уточнення аідповідно до змін, які відбуваються в середовищі, хоча це не означає, що вони повністю залежні від нього. Виявлення змін у середовищі, які характерні для процесів розвитку економіки, соціальної та політичної сфер, науки й техніки дає змогу визначити цілі відповідно до сформованого передбачення. Виявлені тренди не повинні абсолютизуватись, але обов’язково мають бути врахованими.

Визначення цілей для організації в цілому. Під час визначення цілей виникає особлива проблема: які з можливих цілей слід вважати найважливішими? Наукова дискусія та опитування практиків виявили приблизно однакові результати. Наприклад, дані експертного опитування керівників фірм США та Японії щодо пріоритетності цілей діяльності свідчать, що найпривабливішими з дев’яти запропонованих в анкеті цільових орієнтирів виявились такі: прибуток на інвестований капітал, прибуток на акціонерний капітал, збільшення частки ринку, зростання частки нових продуктів в обсязі продажу. Однак пріоритетність цілей, оцінених у балах, виявилась різною для американських і японських фірм. Найпривабливішим для керівників американських фірм було отримання прибутку на інвестований капітал (2,43 бала), а керівники японських фірм оцінили його тільки в 1,24 бала, водночас найпріоритетнішим вони вважали збільшення частки ринку (оцінки становлять відповідно 1,43 і 0,73 бала).

Цікавим є підхід, запропонований Ф. Котлером, який радить вибір цілей розпочинати з фінансових, а на їхній основі формулювати маркетингові. Варто узгодити цілі таким чином: визначити бажаний рівень чистого прибутку; обчислити розмір виручки, необхідний для досягнення цього результату; виходячи з середньої ціни продажу, визначити відповідний фізичний обсяг продажу; враховуючи очікуваний рівень глобального попиту, обчислити необхідну частку ринку, сформулювати цілі у сфері збуту та комунікації. Однак цей підхід передбачає високий рівень інформаційного забезпечення. В протилежному випадку виникає потреба у формулюванні різних гіпотез і альтернативних планів з подальшою перевіркою чутливості результатів розрахунків до висловлених гіпотез.

Особливо привабливими для прибуткових організацій є фінансові цілі, які можуть виражатись такими показниками: рентабельність акціонерного капіталу, рентабельність інвестованого капіталу, рентабельність продажу продукції тощо. Цільова орієнтація на прибутковість діяльності зумовлює сам факт існування (виживання, процвітання) організації, а інші цілі є лише засобом її досягнення.

Прогнозований прибуток має бути достатнім для реалізації економічної стратегії організації, тобто право на існування зберігатимуть тільки ті організації, дохід яких дасть змогу компенсувати сукупні витрати й отримати нормальний прибуток. Прибуток вище середнього рівня можливий і допустимий, але зі стратегічних позицій на його отримання не варто орієнтуватися, тому що міжгалузева конкуренція і “перелив” капіталу спричиняють зниження прибутку до середнього.

Проблему, яка виникає з визначенням оптимальної величини майбутнього прибутку, вирішують на практиці різними методами, зокрема шляхом порівняння результатів діяльності певної організації та інших організацій галузі і вибору задовільного рівня показника, який бажано досягти. При цьому обов’язковим є порівняння величини прибутку з рівнем ризику: величина прибутку та ймовірність її отримання перебувають в оберненій залежності про що свідчить крива “результат — ризик” (рис. 2.1).

Рис. 2.1. Крива “результат — ризик”

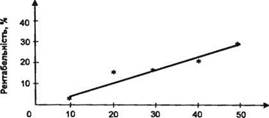

Ця залежність між рентабельністю акціонерного капіталу і рівнем ризику може бути основою для вибору цілей розвитку організації. Однак існує певна загроза, що короткострокові цілі — отримання “задовільного” прибутку — будуть вступати в конфлікт з довгостроковими. Наприклад, виходячи на ринок з новим товаром, організація зацікавлена в швидкому насиченні ринку і зростанні обсягу продажу для здобуття відповідного місця на ринку. Основою для контролю ринку в майбутньому й отримання стабільного прибутку є завоювання домінуючих позицій. За результатами досліджень Американського іпституту маркетингу, встановлена закономірність між часткою ринку та нормою прибутку (рис. 1.2).

Рис. 2.2. Залежність “частка ринку — норма прибутку”

Рис. 2.2. Залежність “частка ринку — норма прибутку”

|

Сформована ціль повинна відповідати рівню забезпечення ресурсами. Невеликій організації, яка прагне зайняти домінуючі позиції в своєму сегменті ринку, але не має для цього необхідних ресурсів, доведеться сконцентруватися на короткострокових цілях. Тоді, коли її становище стане стабільним і більш захищеним від зовнішних впливів, можна переорієнтовуватись і на довгострокові цілі. Однак і велика за розміром організація обов’язково повинна враховувати відповідність між наявними ресурсами та бажаними пріоритетами при визначенні цілей. Це обмеження є основою концепції “критичної маси” в економіці, яка передбачає, що організації для отримання прибутку необхідно забезпечити мінімальний обсяг інвестицій.

Побудова ієрархії цілей. Для складної організації характерним є певний набір цілей, тому їх варто прорангувати, тобто для досягнення головної цілі формують цілі другого рівня, для їх досягнення — цілі третього рівня, а також проміжні та підцілі.

Головні цілі визначають на тривалу перспективу, вони відповідають концепції розвитку організації та основним його напрямам. При цьому рангування цілей відбувається за принципом пріоритетності: забезпечення максимальної рентабельності при збереженні видів діяльності; забезпечення стійкості положення організації; розроблення нових напрямів розвитку (видів діяльності).

На основі головних (корпоративних) цілей розробляють специфічні цілі у такому порядку: цілі конкретних СГЦ; цілі розвитку функціональних сфер (маркетинг, виробництво, фінанси, кадри, дослідження та розвиток тощо); цілі філіалів і дочірніх компаній. Корпоративні цілі належать до корпорації загалом як наслідок і реальне втілення її місії. їм мають підпорядковуватися цілі окремих господарських підрозділів. Функціональні цілі значною мірою є похідними від цілей корпорації та її СГЦ. Функціональні підрозділи мають і власні цілі, які пов’язані з їхньою безпосередньою діяльністю. Встановлення ієрархії передбачає формування таких цілей, досягнення яких на певних рівнях забезпечує реалізацію корпоративних цілей. Отже, досягнення головної цілі починається з останньої підцілі, причому кожний перехід до наступної вимагає реалізації попередньої.

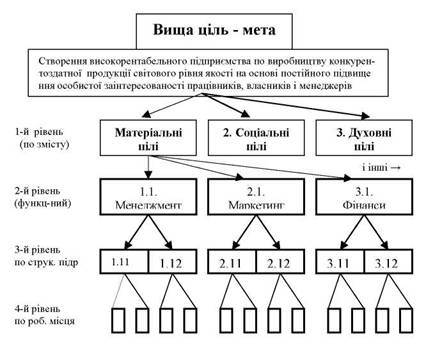

Подамо процес формулювання цілей організації у вигляді простої схеми, яка відома під назвою “дерево цілей” (рис. 2.3).

Формування “дерева” передбачає уточнення цілей, заданих вищим керівництвом, на рівні СГЦ відповідно до конкретного ринку та ролі, яку він прагне відігравати на ринку. Також слід врахувати, за рахунок чого ця позиція буде досягнута (економія на витратах, диференціація чи концентрація). На цій стадії мова йде тільки про загальну орієнтацію, яка буде переведена в конкретну стратегію для кожного СГЦ.

Під час декомпозиції цілей слід досягти узгодження між довго-, середньо- і короткостроковими цілями, різними видами діяльності (виробництвом і маркетингом, виробництвом і фінансами тощо).

Для відображення цілей навіть дуже простої організації треба використати комплексний підхід, тобто створити систему цілей, яка б відбивала потреби підприємства з точки зору як зовнішнього, так і внутрішнього середовища.

«Дерево цілей» — це наочне графічне зображення підпорядкованості та взаємозв'язку цілей, що демонструє розподіл загальної (генеральної) мети або місії на підцілі, завдання та окремі дії.

«Дерево цілей» можна визначити, як «цільовий каркас» організації, явища чи діяльності. Мета — це ідеальне уявлення про характер діяльності та можливості об'єкта, відносно якого вона встановлена й має відбивати об'єктивні умови його існування, а також коригування структури об'єкта, структури та динаміки процесу досягнення мети, тому мова має йти про сукупність цілей.

При побудові «дерева цілей» здебільшого використовують такі методи:

1. Декомпозиція (розукрупнювання) — це метод розкриття структури системи, при якому за однією ознакою її поділяють на окремі складові.

Декомпозиція використовується для побудови «дерева цілей», щоб пов'язати генеральну мету зі способами її досягнення, сформульованими у вигляді завдань окремим виконавцям.

Розглянемо технологічні засади побудови «дерева цілей». Не існує універсальних методів побудови «дерева цілей». Способи його побудови залежать від характеру мети, обраного методологічного підходу, а також від того, хто розробляє «дерево цілей», як він уявляє собі поставлені перед ним завдання, як він бачить їхній взаємозв'язок.

Основне правило побудови «дерева цілей» — це «повнота редукції». Повнота редукції — процес зведення складного явища, процесу або системи до більш простих складових. Для реалізації цього правила використовують такий системний підхід:

а) мета вищого рівня є орієнтиром, основою для розробки (декомпозиції) цілей нижчого рівня;

б) цілі нижчого рівня є способами досягнення мети вищого рівня і мають бути представлені так, щоб їхня сукупність зумовлювала досягнення початкової мети.

2. Дезагрегація (розмежування, відокремлення) цілей. Більшість стратегічних цілей мають агрегований (складний, багатоплановий) характер. Тому їх необхідно побачити у взаємозв’язках усіх складових, послідовно виокремлюючи цілі нижчих рівнів (підцілі);

3. Моделювання необхідних умов при побудові «дерева цілей». Для цього сформульовану генеральну мету пропонують експертам для аналізу і побудови «дерева цілей». Як правило, експерти розробляють кілька «дерев» для різних стратегічних альтернатив.

Рис. 2.3. «Дерево цілей» організації

Одним з найважливіших вимог до побудови „дерева цілей», що забезпечує найвищу результативність їх досягнення, є забезпечення узгодженості, зв'язку між цілями різного порядку. При цьому слід враховувати наявність двох видів зв'язків між цілями - горизонтальних і вертикальних. Схему зв'язків і узгодженості цілей показано на рисунку 2.4.

Рис. 2.4. Схема зв'язків і узгодженості цілей

Вимоги до побудови «дерева цілей» такі:

- повнота відображення процесу або явища;

- на кожному рівні сукупність підцілей має бути достатньою для опису цілі вищого рівня;

- несуперечливість цілей нижчого та верхнього рівнів;

- декомпозиція мети на підцілі на кожному рівні має виконуватися за одним методологічним підходом;

- усі цілі мають бути сформульовані в термінах робіт.

«Дерево цілей» будується на основі координації цілей.

Вертикальна координація цілей дає змогу узгоджувати непов'язані між собою напрямки діяльності та формувати конкурентні переваги всього підприємства.

Горизонтальна координація забезпечує більш ефективне використання виробничого потенціалу та його частин (наприклад, кваліфікованих кадрів, що працюють у різних підрозділах, різних видів ресурсів, типізації «know-how» для їх використання в різних напрямках діяльності, виробничих потужностей для більшого їх завантаження з метою створення умов для скорочення витрат тощо).

Наведена класифікація має практичну спрямованість, оскільки для кожної з певних груп цілей потрібен свій підхід до побудови та аналізу. Так, суттєвим є вибір методів побудови «дерева цілей», тому що метод «дезагрегації» можна застосувати лише для формалізованих цілей, а «метод забезпечення необхідних умов» — для всіх типів цілей.

За призначенням «дерево цілей» може бути нормативним (характеризує плановану систему цілей) і фактичним (виражає реальний поточний стан системи цілей з огляду на можливості і фактичну діяльність підприємства). На підставі визначення розбіжностей між нормативним і фактичним «деревами цілей» встановлюють й аналізують стратегічні розриви — розбіжності між проектованою і реальною системами цілей. Така робота є важливим етапом у стратегічному управлінні, адже успішна її організа- дія дає змогу сформулювати систему фактичних цілей, тотожну нормативній, і завдяки цьому досягти бажаного стану підприємства у його внутрішньому розвитку, очікуваних позицій у конкурентній боротьбі.

За будь-якого методу побудови «дерева цілей» необхідно дотримуватися таких вимог і правил: цілі мають бути сформульовані для кожного напряму діяльності підприємства, кожного підрозділу, від яких залежить досягнення загального стратегічного результату.

Загалом «дерево цілей» дає змогу уявити цілісну картину взаємозв’язків майбутніх подій, побачити зміст конкретних завдань підприємства і його підрозділів, оцінити їх важливість. Воно складається із цілей усіх ієрархічних рівнів підприємства на різних напрямах діяльності. Досягнення головної мети спирається на реалізацію підпорядкованих їй конкретних цілей, підцілей. Завдяки цьому досягається максимальна конкретизація основних параметрів мети, якими є кількісне вираження очікуваних результатів, терміни їх досягнення тощо.

«Дерево цілей» дає змогу описати їх ієрархію, для чого здійснюють послідовне декомпонування головної мети на підцілі за такими правилами:

— загальна мета повинна містити опис кінцевого результату, пов’язаного з місією і стратегічним баченням;

— при розгортанні загальної мети в ієрархічну структуру цілей необхідно враховувати, що реалізація підцілей кожного наступного рівня є необхідною умовою досягнення цілі попереднього рівня;

— при формулюванні цілей необхідно описувати бажані результати, а не способи їх досягнення;

— підцілі кожного рівня повинні бути незалежні одна від одної і не виводитися одна з одної;

— основа «дерева цілей» повинна містити завдання, тобто опис робіт, які можуть бути виконані у певний спосіб й у встановлений термін.

Визначення індивідуальних цілей. Для того, щоб ієрархія цілей в організації набула логічної завершеності та стала реально діючим інструментом для їх досягнення, її треба довести до конкретного виконавця.

5. Управління за цілями

Популярним методом управління, який може поєднати планування і контроль в сфері людських ресурсів, являється управління за цілями. Крім того метод управління за цілями являється й методом мотивування, який допомагає уникнути негативного впливу контролю за поведінкою робітника, при цьому зусилля зосереджуються на зміні й підвищенні ефективності як окремого робітника, так і організації в цілому.

Першим, хто опублікував концепцію управління за цілями, як метод підвищення ефективності організації був Пітер Друкер. Він вважав, що кожний керівник в організації, від найвищого до найнижчого рівня, повинен мати чіткі цілі, які забезпечують підтримку цілей керівників, які знаходяться на більш високому рівні. Друкер припускав, що цей процес допоможе кожному керівнику отримати чітке уявлення про те, що очікує від нього організація, о цілях організації і цілях його начальника.

Цей процес також вивчав Дуглас МакГрегор, який підійшов до розгляду цієї проблеми з іншої сторони. Він вважає, що метод управління за цілями необхідний, тому що дає можливість оцінювати керівників на основі результатів, а не індивідуальних якостей. Наприклад, повідомлення підлеглому, що він мало проявляє ініціативу, не являється корисною формою зворотнього зв’язку. Це не досить конкретно для підлеглого з точки зору виправлення недоліків на роботі. Але якщо підлеглому повідомляють, що його продуктивність на 10% нижче контрольної цифри, встановленої шість місяців тому, то це дає чітку систему координат, еталон для контролювання продуктивності й обговорення з’явившихся проблем, а також, що можна зробити для підвищення продуктивності. Тому МакГрегор пропонує, щоб кожний керівник встановлював конкретні виробничі цілі й засоби їх досягнення сумісно зі своїм начальником. Після визначення періоду часу керівник й підлеглий змогли б оцінити фактичні показники роботи, порівнюючи їх з встановленими контрольними показниками.

Дата добавления: 2015-09-11; просмотров: 2139;