Общая оценка эффективности использования оборотных средств

Интенсивность использования текущих активов определяется скоростью превращения их в денежную наличность, что, в свою очередь, влияет на ликвидность и платежеспособность предприятия.

От скорости оборота средств зависит:

· размер годового оборота;

· минимально необходимая величина авансированного капитала и связанные с ним выплаты денежных средств (проценты за пользование кредитом банков, дивиденды по акциям и др.);

· потребность в дополнительных источниках финансирования и плата за них;

· сумма затрат, связанных с владением товарно-материальными ценностями и их хранением;

· величина уплачиваемых налогов и др.

Длительность нахождения средств в обороте определяется совокупным влиянием ряда внешних и внутренних факторов.

Для измерения оборачиваемости оборотных средств используются следующие показатели: продолжительность одного оборота, количество оборотов. Расчет этих показателей производится аналогично определению оборачиваемости товарно-материальных запасов и дебиторской задолженности по приведенным ниже формулам.

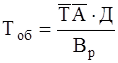

Продолжительность одного оборота в днях (Тоб ):

или

или  ,

,

где  — средний остаток текущих оборотных активов за анализируемый период, руб.; остальные обозначения приведены ранее.

— средний остаток текущих оборотных активов за анализируемый период, руб.; остальные обозначения приведены ранее.

Средняя величина текущих активов определяется по балансу по формуле средней арифметической.

Коэффициент оборачиваемости средств (  ) характеризует размер объема выручки от продажи продукции в расчете на один рубль оборотных активов:

) характеризует размер объема выручки от продажи продукции в расчете на один рубль оборотных активов:

.

.

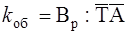

Рост коэффициента оборачиваемости свидетельствует о более эффективном использовании оборотных средств. Коэффициент оборачиваемости одновременно показывает число оборотов, которые совершают оборотные средства за анализируемый период, и может быть рассчитан делением количества дней анализируемого периода на продолжительность одного оборота в днях:

.

.

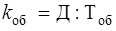

Коэффициент загрузки (закрепления) средств в обороте характеризует сумму оборотных средств, авансируемых на один рубль выручки от продажи продукции:

.

.

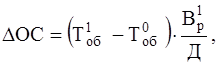

Экономический эффект в результате ускорения оборачиваемости выражается в относительном высвобождении средств из оборота, а также в увеличении суммы прибыли.

Сумма высвобожденных средств из оборота за счет ускорения оборачиваемости (-  ) или дополнительно привлеченных средств в оборот (+ ) при замедлении оборачиваемости:

) или дополнительно привлеченных средств в оборот (+ ) при замедлении оборачиваемости:

где  – соответственно продолжительность одного оборота оборотных средств за отчетный и предыдущий периоды, дни.

– соответственно продолжительность одного оборота оборотных средств за отчетный и предыдущий периоды, дни.

Увеличение (уменьшение) суммы прибыли (  ):

):

,

,

где  – сумма прибыли от продажи продукции за предыдущий период, руб.;

– сумма прибыли от продажи продукции за предыдущий период, руб.;  – коэффициент относительного прироста (снижения) числа оборотов оборотных средств, который определяется формулой

– коэффициент относительного прироста (снижения) числа оборотов оборотных средств, который определяется формулой

.

.

Анализ оборачиваемости оборотных средств рассмотрим на основе данных, приведенных в табл. 4.9.

Таблица 4.9

Динамика показателей оборачиваемости текущих активов

| Показатели | Предыдущий период | Отчетный период | Изменение (+, -) |

| 1. Выручка (нетто) от продажи продукции, тыс. руб. | |||

| 2. Средняя величина текущих активов, тыс. руб. | |||

| 3. Продолжительность анализируемого периода, дней | |||

| 4. Продолжительность оборота текущих активов, дней | 114,4

| 166,9

| 52,5 |

| 5. Коэффициент оборачиваемости текущих активов, количество раз | 3,2 360/114,4 | 2,2 360/166,9 | -1,0 |

| 6. Коэффициент загрузки средств в обороте | 0,32 11231532 / 35333820 | 0,46 19602082 / 42275050 | 0,14 |

Как следует из данных табл. 4.9, в отчетном году период оборота текущих активов составил 166,9 дня, по сравнению с прошлым годом он увеличился на 52,5 дня. Это привело к значительному изменению коэффициентов оборачиваемости и закрепления оборотных средств. В отчетном году коэффициент загрузки средств в обороте составил 46 коп. на один рубль выручки от продажи продукции, а в предыдущем году – 32 коп.

Таким образом, средства, вложенные в текущие активы, проходят полный цикл и снова принимают денежную форму через 166,9 дня, то есть на 52,5 дня медленнее, чем в предыдущем году. В результате замедления оборачиваемости текущих активов относительная сумма средств, дополнительно вовлеченных в хозяйственный оборот, составила 6165111 тыс. руб. (52,5 · 42275050 / 360). Оборачиваемость текущих активов в отчетном году составила 2,2 раза, значит, за весь год сумма высвобожденных из хозяйственного оборота средств равна 13563244 тыс. руб. (6165111 · 2,2).

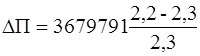

Сумма снижения прибыли вследствие замедления оборачиваемости оборотных средств составила на 1599901 тыс. руб.

= -1599901,

= -1599901,

где 3679791 тыс. руб. – показатель прибыли от продажи за предыдущий период из формы № 2 (прил. 3).

Величину экономического эффекта (в данном случае – снижения экономического эффекта), полученного от замедления оборачиваемости оборотных средств, можно определить, используя коэффициент загрузки средств в обороте.

Общая сумма экономии (перерасхода) оборотных средств (  ) устанавливается умножением абсолютного изменения коэффициента загрузки (

) устанавливается умножением абсолютного изменения коэффициента загрузки (  ) на объем выручки (нетто) от продажи продукции отчетного года (

) на объем выручки (нетто) от продажи продукции отчетного года (  ) по формуле:

) по формуле:

= (0,46-0,32)·42275050 = 5918507 тыс. руб.

= (0,46-0,32)·42275050 = 5918507 тыс. руб.

Для выяснения причин изменения оборачиваемости оборотных средств используют факторный анализ.

Дата добавления: 2015-11-12; просмотров: 1874;