Предпосылки множественного регрессионного анализа

Рассмотрим модель множественной линейной регрессии

. (МЛР_1)

. (МЛР_1)

Результаты наблюдений  и

и  ,

,  , …,

, …,  можно рассматривать как значения случайных величин

можно рассматривать как значения случайных величин  и

и  ,

,  , …,

, …,  и имеющих такое распределение как случайные величины

и имеющих такое распределение как случайные величины  и

и  ,

,  , …,

, …,  соответственно. В этом случае линейная множественная регрессионная модель (МЛР_1) имеет вид

соответственно. В этом случае линейная множественная регрессионная модель (МЛР_1) имеет вид

,

,  . (МЛР_2)

. (МЛР_2)

Последнюю можно записать в векторной форме

, (МЛР_3)

, (МЛР_3)

где  – вектор значений зависимой переменной размерности

– вектор значений зависимой переменной размерности  ,

,  ,

,  , – векторы значений объясняющих переменных размерности ,

, – векторы значений объясняющих переменных размерности ,  – вектор возмущений (случайных ошибок, остатков) размерности , или в матричной форме

– вектор возмущений (случайных ошибок, остатков) размерности , или в матричной форме

, (МЛР_4)

, (МЛР_4)

где

(МЛР_5)

(МЛР_5)

матрица значений объясняющих переменных, или матрицы плана, размерности  ;

;

(МЛР_6)

(МЛР_6)

вектор параметров размерности  .

.

Модель (МЛР_4) удовлетворяет предпосылкам множественного регрессионного анализа, если выполняются следующие условия.

(РА1) В модели (МЛР_4) вектор возмущения  , (или вектор значений

, (или вектор значений  ) есть случайный вектор, а матрица значений

) есть случайный вектор, а матрица значений  объясняющих переменных , , …, – не случайная (детерминированная) матрица.

объясняющих переменных , , …, – не случайная (детерминированная) матрица.

(РА2) Математическое ожидание вектора возмущения  является нулевым вектором

является нулевым вектором

(МЛР_7)

(МЛР_7)

или математическое ожидание зависимого вектора  равно линейной функции регрессии

равно линейной функции регрессии

.

.

(РА3), (РА4) Вектор возмущений удовлетворяет условиям

. (МЛР_8)

. (МЛР_8)

(РА5). Возмущение  (или зависимая переменная

(или зависимая переменная  ) являются нормально распределенными случайными векторами, то есть

) являются нормально распределенными случайными векторами, то есть  .

.

(РА6) Векторы значений объясняющих переменных  ,

,  ,

,  , …,

, …,  или столбцы матрицы значений

или столбцы матрицы значений  объясняющих переменных (или матрицы плана), размерности , должны быть линейно независимыми, то есть ранг матрицы

объясняющих переменных (или матрицы плана), размерности , должны быть линейно независимыми, то есть ранг матрицы  – максимальный

– максимальный  .

.

Кроме того, предполагается, что число имеющихся наблюдений (значений) каждой из объясняющих и зависимой переменных превосходит ранг матрицы  , то есть

, то есть  .

.

Модель (МЛР_4) удовлетворяющая предпосылкам (РА1) – (РА6) называется классической нормальной линейной моделью множественной регрессии (Classical Normal Linear Multiple Regression model). Если же среди приведенных не выполняется предпосылка (РА5) о нормальном законе вектора возмущений  , то модель (МЛР_4) называется просто классической линейной моделью множественной регрессии.

, то модель (МЛР_4) называется просто классической линейной моделью множественной регрессии.

Для получения уравнения регрессии достаточно предпосылок (РА1) – (РА4), (РА6). Требование выполнения предпосылки (5) необходимо для оценки точности уравнения регрессии и его параметров.

Умножим равенство (МЛР_4) слева на матрицу

.

.

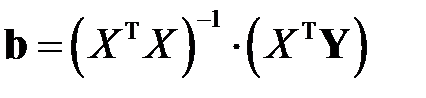

Вектор оценок  вектора параметров

вектора параметров  модели (МЛР_4) определяется из равенства (М13), то есть

модели (МЛР_4) определяется из равенства (М13), то есть  . В таком случае, выражение для вектора оценок примет вид

. В таком случае, выражение для вектора оценок примет вид

,

,

то есть

.

.

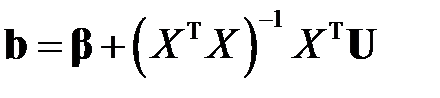

Таким образом, оценки параметров (М13), найденные по выборке, будут содержать случайные ошибки.

Кроме того, из этого равенства получаем

Дата добавления: 2018-09-24; просмотров: 1053;