Классификация страхования по особенностям расчета нетто-ставки

1) Страхование жизни: расчёты тарифных ставок при помощи актуарных методов, на основе таблиц смертности и норм доходности по инвестициям временно свободных средств резервов по страхованию жизни;

2) Рисковые виды страхования – виды страховой деятельности, иные, чем страхование жизни, не предусматривающие обязательств страховщика по выплате страховой суммы при окончании срока действия договора страхования и не связанные с накоплением страховой суммы в течение срока действия этого договора.

В этих видах страхования не используется принцип накопления, следовательно, при расчёте нетто-ставки не производится финансовых исчислений.

Рисковые виды страхования подразделяются на:

2.1) Массовые виды страхования, охватывающие значительное число субъектов страхования и страховых рисков, характеризующихся однородностью объектов страхования и незначительным разбросом страховых сумм.

При расчёте нетто-ставок по таким видам страхования широко используются средние показатели частоты страховых случаев, размера ущерба и страховых сумм.

2.2.) Страхование редких событий и крупных рисков.

При расчёте нетто-ставок для этих видов страхования необходимо опираться на статистические данные за ряд лет, использовать специальные методы расчёта нетто-премий, не связанных со средней стоимостью риска, учитывать влияние перестрахования на величину ущерба по всему портфелю рисков данного типа, а также использовать кооперацию в тарификации подобных видов страхования.

5. Социальное страхование

Социальное страхование является неотъемлемой составной частью систем социальной защиты населения, созданных во многих странах мира для оказания необходимой материальной поддержки своих граждан при наступлении в их жизни неблагоприятных социально-экономических событий. Основной причиной появления разнообразных мер социальной помощи, постепенно объединенных в единую государственно регулируемую систему, является рисковая природа существования как каждого отдельного человека, так и человеческого общества в совокупности.

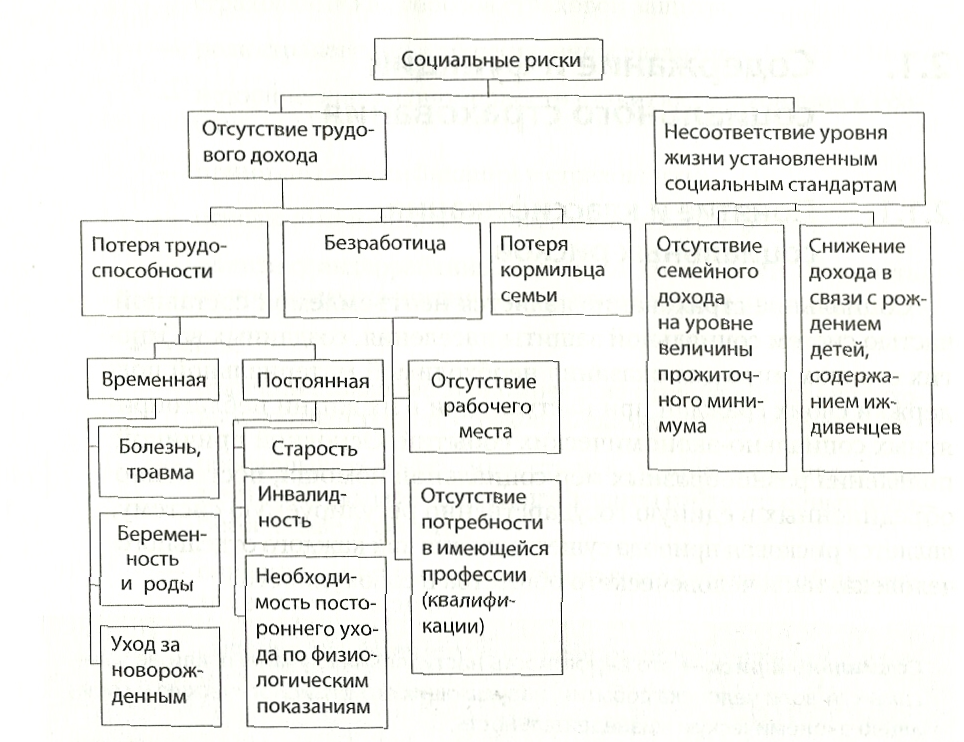

Социальный риск – вероятность наступления случайных или независимых от воли человека событий, нарушающих его физиологическую и социально-экономическую жизнедеятельность.

Классификация социальных рисков

Социальная защита населения является особым элементомсоциальной политики: ее сфера ограничена управлением только рисками воспроизводства человека и не распространяется на те области государственной социальной политики, которые покрывают необходимые издержки воспроизводства человека и не содержат рискового компонента, такие как образование, культура, государственное здравоохранение, поддержание общественного порядка, охрана окружающей среды и т.п.

Социальная защита населения– система управления социальными рисками с целью поддержания установленных обществом социальных стандартов жизни каждого человека. Её экономическая сущность заключается в перераспределении национального дохода для обеспечения воспроизводства человека в условиях действия социальных рисков.

Социальное страхование представляет собой обязательную систему отношений по перераспределения национального дохода, заключающихся формировании из страховых взносов работников и работодателей специальных страховых фондов и использовании средств этих фондов для компенсации утраты трудового дохода застрахованных лиц вследствие действия определенных универсальных социальных рисков.

Социальное страхование является обязательным, т.е. вводится государством в принудительном порядке. Условия и гарантии социального страхования закрепляются государственными законодательными или нормативными актами. Основной принцип социального страхования: взносы и выплаты — по трудовым доходам.

В российском законодательстве используется не просто термин «социальное страхование», а «обязательное социальное страхование», тем самым подчеркивается его государственно регулируемый характер.

В Законе об основах обязательного социального страхования социальное страхование определяется как «часть государственной системы социальной защиты населения, спецификой которой является осуществляемое в соответствии с федеральным законом страхование работающих граждан от возможного изменения материального и (или) социального положения, в том числе по независящим от них обстоятельствам».

Социальное страхование обладает целым рядом существенных признаков, которые принципиально отличают его от других элементов системы социальной защиты:

— предметом социального страхования являются только те социальные риски, которые могут привести к полной или частичной потере трудового дохода;

— социальное страхование распространяется преимущественно на работающее (работавшее) население и членов их семей. Чтобы стать участником схемы социального страхования, необходимо заниматься трудовой деятельностью;

— финансовой основой социального страхования является формирование из взносов работников и работодателей специальных фондов, средства которых распределяются между участниками, получившими ущерб от действия социальных рисков;

— в социальном страховании действует принцип ограниченной эквивалентности взносов и выплат. Он означает, что страховые взносы и страховые выплаты эквивалентны не только друг другу, но и тому заработку (доходу), с которого они исчисляются.

— право граждан на выплаты по социальному страхованию определяется обязанностью платить страховые взносы в соответствии с установленными государством условиями и фактом наступления социального риска;

— обязанность по уплате взносов на социальное страхование несут совместно работники и работодатели с привлечением при необходимости финансового участия государства.

Основные принципы организации социального страхования:

1. Степень государственного участия в формировании фондов социального страхования. По этому принципу различают государственные и коллективные схемы социального страхования. В схемах государственного социального страхования государство полностью владеет и управляет страховыми фондами, отчуждая финансовые средства от страхователей и застрахованных. При коллективном социальном страховании государство только контролирует соблюдение законодательно установленных правил, оставляя страховые фонды и оперативное управление системой на ответственности страхователей и страховщиков.

2. Автономность финансовых средств. В социальном страховании используют два типа страховых фондов: ассоциированные с государственным бюджетом и внебюджетные. В первом случаефинансовые средства не автономны и могут быть заимствованы для других государственных потребностей. Во втором — формирование и использование фондов имеет строго целевое назначение.

Организационные принципы формирования социального страхования определяются национальными, историческими и политическими традициями, а также финансовой целесообразностью.

Функциональная классификация социального страхования представлена в настоящее время пятью отраслями:

— медицинское (больничное) страхование, покрывающее риск временной нетрудоспособности при болезни, травме, беременности и родах, уходе за детьми;

— пенсионное страхование, покрывающее риск постоянной нетрудоспособности, потери кормильца семьи при старости, инвалидности, смерти главы семьи;

— страхование от несчастных случаев на производстве и профессиональных заболеваний, покрывающее риск и временной, и постоянной нетрудоспособности и потери кормильца семьи, но наступивших в результате действия профессиональных рисков;

— страхование по долгосрочному уходу, покрывающее риск потери способности к самостоятельной жизнедеятельности при серьезных критических нарушениях здоровья, требующих посторонней помощи и дополнительных расходов в жизнеобеспечении;

— страхование от безработицы, покрывающее риск невозможности трудоустройства.

Основными составляющими финансовой системы социального страхования выступают: уплата страховых взносов, создание фондов социального страхования, осуществление социальных выплат.

Особенности финансового механизма социального страхования:

— обязательное участие работодателей в уплате страховых премий;

— установление «ограниченной» в целях реализации принципа социальной солидарности эквивалентности между взносами и выплатами;

— определение размеров, порядка расчета взносов и выплат и иных существенных условий страхования нормами государственного законодательства;

— наличие обязательной ответственности государства за финансовую устойчивость и платежеспособность системы социального страхования, включающую предоставление государственных дотаций и субсидий;

— подконтрольность фондов органам государственной власти.

Социальное страхование использует два метода покрытия рисков:

1) распределение вероятного ущерба между всеми участниками фонда за счет предварительной уплаты взносов;

2) капитализацию, предусматривающую индивидуальное накопление взносов каждого из участников к моменту страховой выплаты.

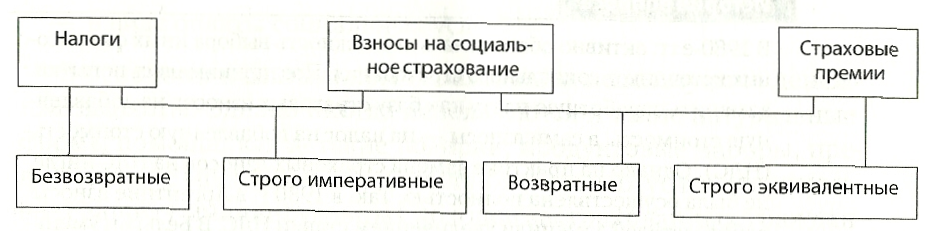

Налоги, взносы на социальное страхование и страховые премии: общее и различное

По временному характеру все выплаты делятся:

— на единовременные;

— периодические;

— постоянные.

Единовременные выплаты связаны с «единичными» рисковыми событиями и выплачиваются один раз полной суммой, компенсирующей полученный ущерб. В зарубежной практике такие выплаты называют грантами.Периодические выплаты покрывают повторяющиеся и длящиеся определенный промежуток времени рисковые события и в основном связаны с временной нетрудоспособностью и безработицей. Постоянные выплаты назначаются пожизненно или на очень длительный срок и связаны с постоянной утратой трудоспособности. Такие выплаты имеют общее название — пенсии.

По методикам расчета социальные выплаты разделяют:

— на фиксированные;

— расчетные.

Фиксированные выплаты представляют собой твердо установленные, абсолютные суммы денежных средств, которые не зависят от величины потерянного дохода, равны для всех застрахованных и определяются только фактом наступления рискового события. Иногда используется не один размер выплаты, а некоторая шкала значений, которые применяются для отдельных групп населения. Расчетные выплаты определяются исходя из потерянного заработка. Обычно для исчисления размера таких пособий или пенсий учитывают кроме заработка страховой стаж, семейное положение, число иждивенцев в семье и некоторые более частные характеристики.

Дата добавления: 2017-11-04; просмотров: 872;