Особенности применения ФСА в логистических системах 1 страница

Рассмотрим возможности применения функционально-стоимостного анализа для снижения логистических издержек и регулирования цен на логистические услуги на примере разных задач и объектов, входящих в состав ЛС: a) организации эффективных партнерских отношений в ЛС; b) реорганизации продаж; c) совершенствовании складской деятельности.

A. Известно, что одним из путей снижения затрат компании является сокращение логистических издержек, которые в данном примере составляли 50–60% общих издержек компании. Наибольшие затраты приходятся на логистические услуги, которые оказывает компании логистический посредник (услуги складирования, таможенного оформления, транспортировки).

Для сокращения расходов на логистические услуги было принято решение провести анализ основных затрат, относящихся к логистическим функциям, и определить наиболее важные критерии при выборе логистического посредника, а затем провести сравнительный анализ деятельности других логистических компаний и услуг, предоставляемых ими, а также цен на эти услуги.

В качестве метода анализа был выбран ФСА.

В ходе анализа затрат выяснилось, что наибольшую значимость представляют для фирмы услуги складирования, а наибольшие затраты приходятся на хранение груза. Затраты на хранение груза на фиксированной площади, естественно, меньше, чем оплата за дополнительную площадь. При анализе этой логистической функции выяснилось, что можно сократить затраты на хранение, увеличив площадь фиксированных метров (анализ постоянной площади показал, что в последнее время размер ее вырос с 300 м2, зафиксированной ранее, до 700 м2).

Соответственно, одним из критериев, предъявляемых в отношении складских услуг, стало предоставление фиксированных 700 м2, а также возможность предоставления дополнительной площади для 90% груза, который поступает на склад из Франции. Этот груз паллетизирован, а однородные упаковки позволяют быстро разгружать и принимать груз на склад. Однако 10% продукции поступает на склад от местного производителя. Данный продукт поступает валом, его необходимо укладывать на паллеты и обтягивать пленкой. К тому же данный продукт области

с резким специфичным запахом, огнеопасен и требует особых мер безопасности при работе. Для этого продукта требуется отдельное складское помещение. Соответственно, анализ показал, что необходимо разделить стоимость предоставляемых услуг для данного продукта от остальных продуктов, так как затраты здесь будут не одинаковыми. Таким образом, другим критерием, который оказался наиболее важным для фирмы, стала возможность предоставления отдельного помещения под особый продукт.

Затраты на складирование зависят напрямую от месторасположения склада, т.е. его удаления от центра Москвы – точки его реализации. В ходе ФСА был проведен анализ мнений клиентов фирмы по этому вопросу. Офис, где выписываются счета-фактуры на получение товара со склада фирмы, находится в центре Москвы. Соответственно клиентам было бы удобно, если бы склад находился в пределах Москвы, а также в направлении по одной линии метро, что и офис (т.е. определился еще один критерий организации логистических услуг).

Другим не менее важным критерием послужило то, что логистическая компания, которая будет оказывать услуги данной компании, не должна работать с ее основными конкурентами и обязана соблюдать конфиденциальность, развивать с фирмой партнерские отношения и, конечно, все операции совершать легально в соответствии с законодательством РФ.

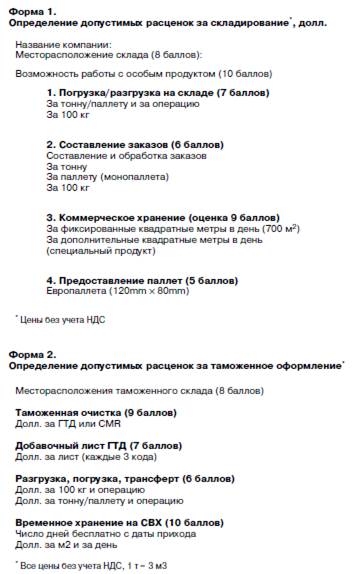

В ходе творческого этапа анализа был организован поиск возможных логистических компаний (через Интернет, специализированные журналы и др.). Затем был подготовлен запрос с описанием продукции фирмы, ее особенностей и требований, которые фирма выдвигает к участникам конкурса. Для удобства анализа коммерческих предложений был разработан бланк коммерческого предложения участников, где выделены наиболее важные для фирмы логистические функции с указанием значимости каждой в баллах (максимально 10 баллов). Оценка функции в баллах

позволяла логистическим компаниям лучше понять запросы заказчика, а также более четко подвести итоги анализа. Логистическим компаниям предлагалось указать только свои расценки на перечисленные услуги (см. формы 1, 2).

Также были определены сроки начала проведения конкурса и его завершения (т.е. дата подачи коммерческих предложений). Функционально-стоимостная диаграмма соотношения качества и цен логистических услуг позволила определить пути достижения рационального уровня обслуживания компании при максимальном снижении затрат на услуги.

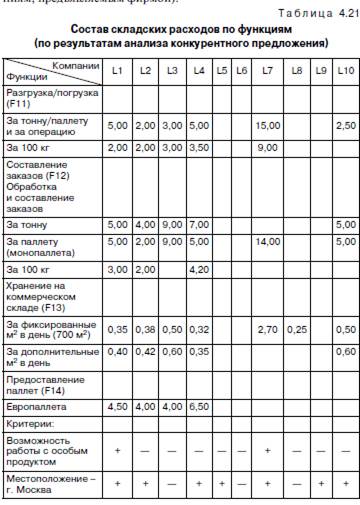

В ходе ФСА было найдено 19 логистических компаний, которые характеризовали себя как основные логистические компании на рынке РФ и имели возможность предоставления комплекса логистических услуг. Однако в ходе обмена информацией с логистическими компаниями было 10 компаний, которые представляли интерес (табл. 4.21), и 9 компаний, которые занесли в «черный» список (так как они не удовлетворяли исходным требованиям, предъявляемым фирмой).

Далее был определен механизм организации отбора компаний, в том числе сформирована аналитическая группа для обработки информации, куда вошли представители отделов логистики, по работе с клиентами и финансов. Основная часть работы проводилась отделом логистики.

В результате конкурса были получены предложения по заданной форме, которые для удобства сравнения были сведены в одну таблицу. Оказалось, что основная проблема – найти площадь под особый продукт, а на втором месте – возможность найти складское помещение в пределах Москвы и желательно по той же линии метро, что и офис фирмы.

После сравнительного анализа уровня услуг (профессионализм и репутация логистической компании), а также цен на услуги, были определены допустимые цены, исходя из их значимости и прогнозируемого уровня спроса. После переговоров с логистическим партнером, с которым фирма работала ранее и который удовлетворял полностью всем критериям, кроме цены (долгое время держал высокие цены) и предоставления результатов проведенного ФСА, которые позволили определить допустимые средние цены на услуги (исходя из принципа соответствия уровня

выполнения функций затратам), партнер снизил расценки по основным интересующим позициям.

По результатам сравнительного анализа расходов до понижения расценок логистическим посредником и после было установлено, что, несмотря на увеличение объема приема и отгрузок товара со склада, затраты значительно снизились:

Объем приема/отгрузок (т): до проведения ФСА – 327,145;

после – 702,455.

Оплата за услуги за месяц (долл./мес.): до – 27148,66; после –

22488,51 (т.е. за месяц достигнуто снижение затрат на 17%).

Затраты в пересчете на один кг (долл./кг): до – 4,33; после –

3,20 (т.е. на 1 кг достигнуто снижение затрат на 26%).

Таким образом, с помощью ФСА удалось определить наиболее значимые логистические функции, выполняемые для фирмы посредником, значительно снизить расходы, сохранить партнера и обеспечить развитие с ним партнерских отношений, а также сформировать аналитическую базу по логистическим компаниям для дальнейшей работы по ФСА.

B. Объектом совершенствования по методике ФСА могут служить и логистические функции подразделений, входящих в состав ЛС. Рассмотрим пример проведения функционально-стоимостного анализа для подразделения продаж компании «М».

1. Подготовительный этап. Цель проведения ФСА: снижение затрат на организацию продажи на 10–20%; увеличение прибыли

на 30%.

В результате обсуждения были определены следующие проблемы:

1. Поиск платежеспособных клиентов.

2. Увеличение объема продаж (в рублях).

3. Повышение квалификации сотрудников.

4. Упорядочение коммуникаций внутри подразделения (в настоящее время они неразвиты).

5. Повышение уровня технического обеспечения.

6. Недостаточность вспомогательного персонала.

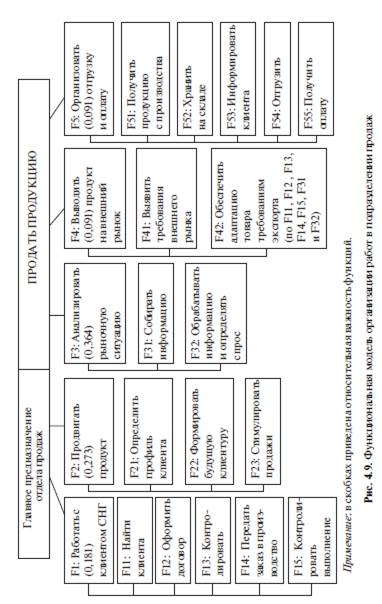

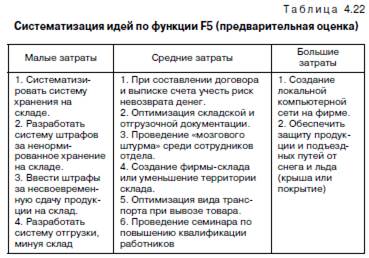

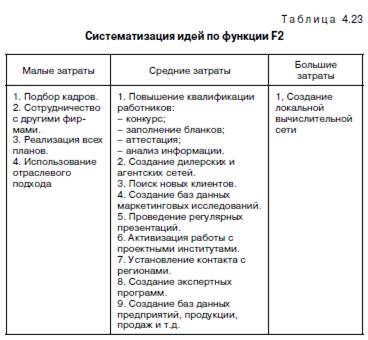

2. Аналитический этап. На рис. 4.9 представлена функциональная модель организации работ в подразделении продаж. Значимость функций определялась методом попарных сравнений и расстановки приоритетов. Затраты на функции были определены на основе данных бухгалтерского учета и были усреднены на год. Соотношения значимости функций и затрат на них приведены в табл. 4.22.

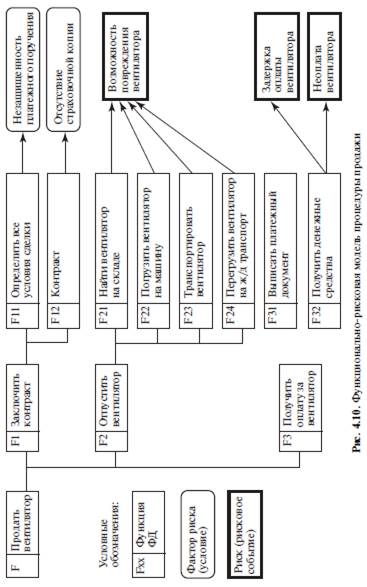

Результаты проверки соответствия и анализа рисков по элементам функциональной модели организации процедуры продаж представлены соответственно на рис. 4.9 и рис. 4.10.

3. Творческий этап. Поиск направлений совершенствования работы отдела продаж проводился с использованием метода коллективной генерации идей. Ниже приводятся результаты «мозгового штурма» по некоторым функциям (рис. 4.9). По функции F2:

1. Сделать рекламу более доходчивой.

2. Собрать информацию о клиенте.

3. Поместить рекламу в Интернете.

4. Расширить PR.

5. Регулярно проводить презентации.

6. Активизировать работу с проектным институтом.

7. Сотрудничать с другими компаниями, выпускающими вентиляторы.

8. Создать барьеры для конкурентов.

9. Усилить контакты с администрацией регионов, областей.

10. Повысить квалификацию работников.

11. Улучшить техническое обеспечение.

12. Развивать и патентовать идеи рекламных продуктов.

13. Улучшить коммуникации внутри фирмы.

14. Улучшить сбор информации продавцом.

15. Обязать продавцов заполнять анкету.

16. Ввести конкурс среди продавцов.

17. Улучшить прием клиента на фирме.

18. Ввести психологическую службу для работы с клиентами.

19. Фиксировать все обращения на фирму.

20. Провести семинар по повышению квалификации работников отдела продвижения продукции.

21. Создать локальную вычислительную сеть.

22. Использовать экспертные компьютерные программы.

23. Создать базы данных конкурентов, потребителей, производителей.

24. Обязать работников анализировать текущую информацию.

25. Создать службу неформальных методов сбора информации.

По функции F5:

1. Сдать свободную территорию другим организациям.

2. Сократить потери от невозврата денег.

3. Компьютеризовать поток документации.

4. Сконструировать приспособление для единовременного перемещения нескольких вентиляторов.

5. Уменьшить территорию склада.

6. Оптимизировать отгрузку продукции.

7. Систематизировать хранение информации.

8. Очистить подъездные пути.

9. Поставить паровоздушный компрессор.

10. Внедрить систему оплаты за ненормативное хранение.

11. Снизить возможные простои заказного транспорта.

12. Согласовать вызов клиента с графиком.

13. Рассмотреть альтернативные возможности отгрузки.

14. Отказаться от железнодорожной ветки.

15. Поделить аренду железнодорожной ветки с другой фирмой.

Рабочая группа анализировала предложения по всем функциям с точки зрения осуществимости, совместимости, функциональности и экономичности (табл. 4.22, 4.23) .

4. Исследовательский этап. Сравнение вариантов исполнения функций по F5 и F2 по затратам приведено в табл. 4.22 и табл. 4.23.

5. Этап формулировки рекомендаций и внедрения. После комплексной оценки предложенных идей и выбора по критерию максимума интегрального качества (или минимума затрат на единицу функциональности) были получены следующие результаты (в сравнении с действующей системой организации продаж) (табл. 4.24).

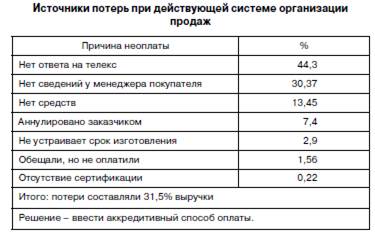

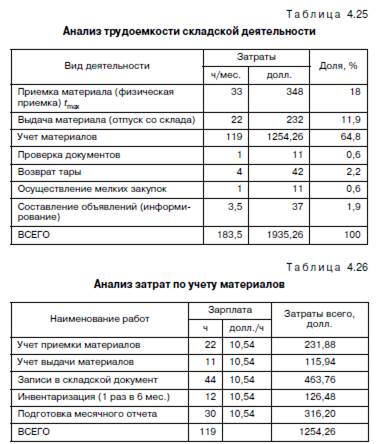

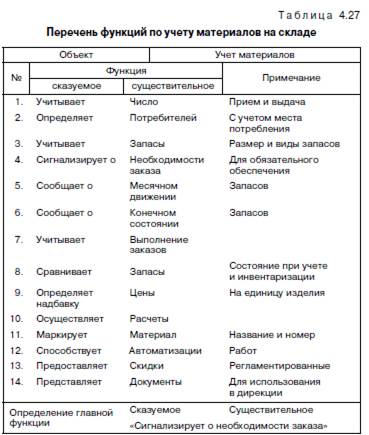

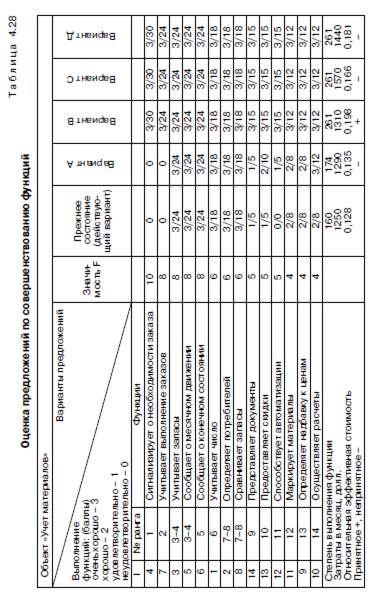

C. Объектом ФСА в ЛС могут стать не только внешние потоки и их характеристики, но и организация деятельности по внутренним логистическим функциям на примере складской деятельности. Данные табл. 4.25 отражают результаты предварительного и информационного этапа анализа и позволяют определить зону первоочередного исследования затрат по видам деятельности. Такой зоной в данном случае является учет материалов (уд. вес в общих затратах /месяц составляет 64,8%, т.е. это зона А. Ре зультаты аналитического этапа представлены в табл. 4.26 (анализ затрат по видам работ) и табл. 4.27 (формирование функций, связанных с учетом материалов). Таблица 4.28 дает представление об оценке предложений по обеспечению соответствия значимости функций, их полезности и затрат, приходящихся на них, а также результаты сравнения показателей эффективности вариантов А, В, С, D с действующим. Анализ этих данных позволяет отдать предпочтение варианту В, обеспечивающему наименьшие удельные затраты на единицу требуемой функциональности (обобщенного качества исполнения логистических функций).

Современные информационные системы позволяют расширить состав задач ЛС, решаемых на основе функционального подхода, и снизить трудоемкость работ по управлению затратами.

Программное обеспечение методологии SADT (структурного анализа и проектирования – Structured Analysis and Design Technique),

используемой совместно с методологией ФСА в составе IDF0 –IDF1, удачно дополняют друг друга при решении задач реорганизации бизнес-процессов в интегрированных системах поставок.

Ниже рассматривается результат такого синтеза на примере компании крупнооптовых импортных поставок продуктов питания [21].

Подготовительный этап является ключевым, так как он задает начальные условия моделирования: точное определение исследуемого объекта (состав системы и ее границы), цели моделирования, «точка зрения», ограничения, тип модели. Условие успешного моделирования – определенность начальных установок. На подготовительном этапе выполняются следующие процедуры:

Определение исследуемого объекта (системы): состав элементов и границы. Как отмечалось выше, объект исследования – торговая компания в целом, т.е. граница исследуемой системы совпадает с существующей организационной границей фирмы. Элементы системы: основные струк турные единицы – отделы компании (исполнительные механизмы).

Определение цели моделирования. Цель – анализ бизнес-процессов внутри фирмы для усовершенствования ее структуры, улучшение взаимодействия и распределения функций между подразделениями.

Выбор типа модели. Для решения задачи здесь лучше всего подходит функциональная модель организации (см. п. 5.2), представляющая собой иерархию функций, связанных материальными и информационными потоками, согласно правилам построения SADT-модели.

Определение «точки зрения» и ограничений модели. Под «точкой зрения» в данном контексте будем понимать условное место аналитика, позволяющее ему наблюдать систему в ранее определенных границах. Единственная точка зрения, позволяющая решить поставленную задачу, – позиция генерального директора или управляющего менеджера компании. Степень детализации должна быть достаточной для целей моделирования.

Этап моделирования предполагает использование результатов подго товительного этапа для выполнения описанных ниже процедур.

Составление списка данных. В данном случае анализу подвергаются процессы, связанные с товародвижением, поэтому основным материальным потоком в модели является товарный, а также связанный с ним внутренний и внешний документооборот. Кроме того, в системе имеются следующие группы данных: финансовые потоки, внутрифирменная нормативная база (правила, процедуры, инструкции, методики, положения, планы, решения и т.д.), а также информационный поток.

Выбор варианта декомпозиции. Для корректного и точного описания системы очень важен правильный и последовательный выбор стратегии декомпозиции, наиболее распространенные из них:

* функциональная стратегия декомпозиции;

* стратегия декомпозиции Р3 – people (люди), paper (бумаги), procedures (процедуры);

* декомпозиция на основе уже известных стабильных подсистем;

* стратегия декомпозиции, основанная на анализе жизненного цикла (ЖЦ) системы;

* декомпозиция по физическим процессам.

В данном случае лучше всего подходит функциональная декомпозиция как наиболее полная и общая.

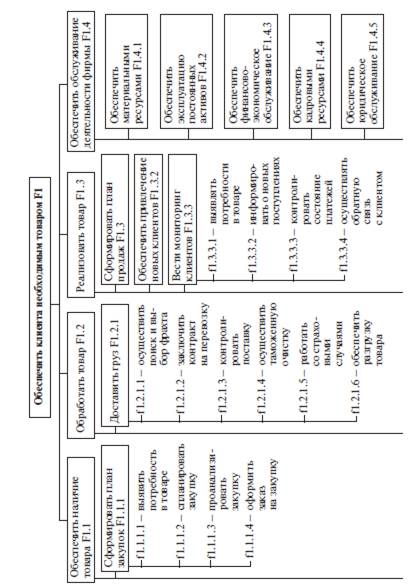

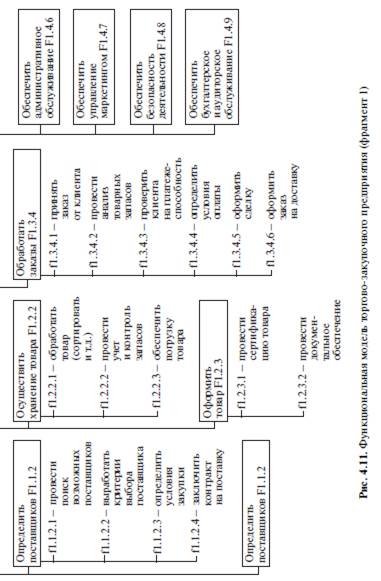

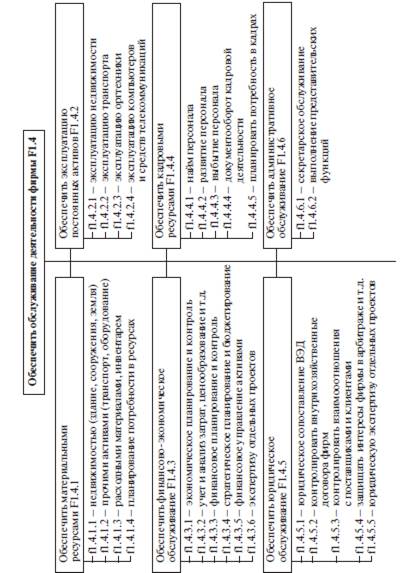

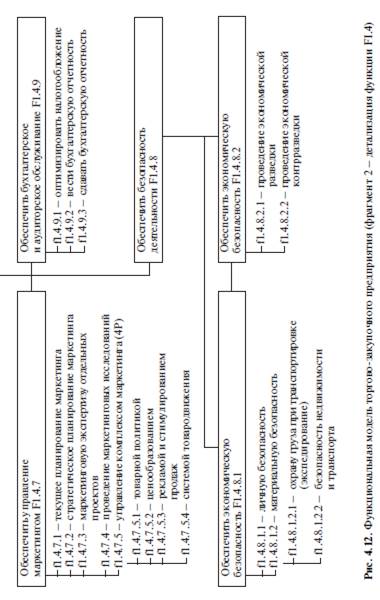

Составление списка функций и их агрегирование. Отличительной особенностью этой работы является создание типового «дерева функций», в данном случае – внешнеторгового предприятия (рис. 4.11, 4.12). При этом эффективным может быть метод построения функциональной модели FAST, хорошо зарекомендовавшей себя в ФСА. Кроме того, при анализе предпринимательских структур удобнее сгруппировать функции по отношению к ним потребителя:

– Основные функции – функции, прямо связанные с выполнением целей организации, которые, с точки зрения потребителя, обеспечивают конкурентоспособность компании, например: основные операции (про изводство, торговля и т.д.), исследования и разработки, маркетинг.

– Функции обеспечения прямо связаны с основными функциями, они «работают» на потребителя, но оказывают косвенное воздействие на конкурентоспособность фирмы (компьютерное и информационное обеспечение, логистика, контроль качества, сервисные услуги и т.д.).

– Функции обслуживания позволяют существовать организации в целом, не оказывая влияния на потребителя: администрирование, финансовое обеспечение, обеспечение кадрами, хозяйственный отдел и т.д. Степень детализации функций соответствует поставленной задаче.

Функциональная модель торговой фирмы, представленная на рис. 4.11, 4.12, может быть взята за основу построения SADT-модели любой торговой компании. Так как SADT-моделирование – итерационный процесс с участием различных экспертов и специалистов, то в результате моделирования дерево основных функций уточняется и конкретизируется в соответствии со спецификой деятельности данной фирмы, что значительно облегчает

моделирование и экономит время.

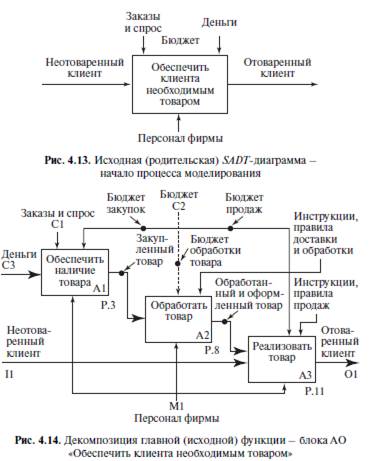

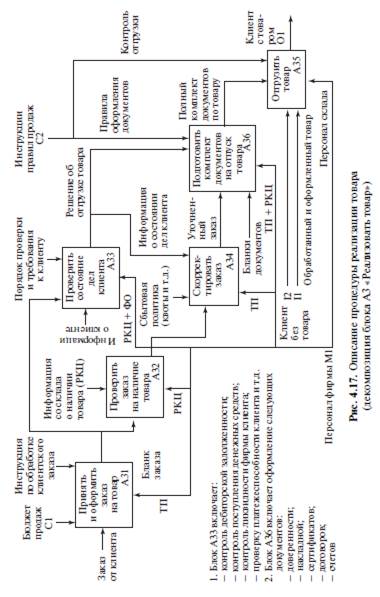

На рис. 4.13–4.17 представлены примеры некоторых SADT-диаграмм, которые являются частью SADT-модели торговой фирмы. Исходная (родительская) диаграмма (рис. 4.13) отражает «точку зрения» и цель модели. Главная функция компании – обеспечить клиента необходимым товаром. Логично предположить, что на входе блока АО должен быть «неотоваренный клиент», а на выходе – «отоваренный клиент». Механизмом реализации функции является весь персонал (все структурные единицы) фирмы, а управляет процессом ряд ограничений: заказы и спрос, деньги (их наличие) и бюджет (инструмент распределения ресурсов). Далее имеет место декомпозиция по функциональному признаку

(рис. 4.14). Для этого необходимо выполнить следующие условия:

а) наличие товара (блок А1);

б) обработка товара (хранение, погрузка-разгрузка, сортировка – блок А2);

в) обеспечение системы реализации товара клиенту (блок A3).

На рис. 4.15 входной ресурс «деньги» (СЗ) преобразуется в блоке А1.

«Обеспечить наличие товара» в «закупленный товар» под действием управления «заказов и спроса» (С1), «бюджета закупок» (С2)

блока АО, с помощью исполнительного механизма «персонал фирмы» (Ml). Далее закупленный товар необходимо обработать и

подготовить к продаже (блок А2 «Обработать товар»).

Условные обозначения на SADT-диаграммах (для рис. 4.13–4.15):

ОП – отдел продаж; ОМ – отдел маркетинга; ОЛ – отдел логистики; РКЦ – расчетно-кассовый центр; ВЭД – отдел внеш не эконо мической деятельности; ФО – финансовый отдел; ТП – торговый представитель.

Задача заключается в том, чтобы уточнить функции каждого подразделения фирмы и их взаимодействие.

Управляют этим процессом «бюджет обработки товара» и «инструкции, правила доставки и обработки», а выполняет – соответствующий персонал фирмы. Конечным процессом (и главным с точки зрения потребителя) является непосредственно «реализация товара» (блок A3), на выполнение которого влияет бюджет продаж, правила, инструкции для торгового персонала.

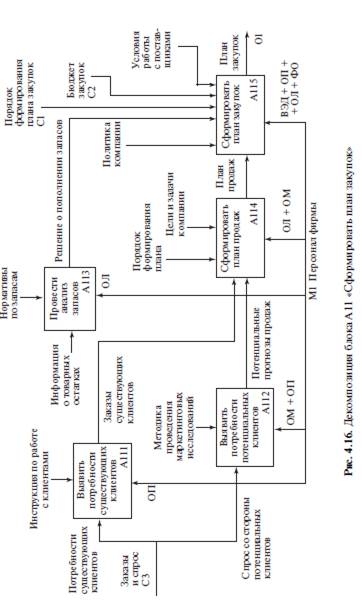

По аналогии с предыдущей (родительской) диаграммой следующим шагом моделирования является декомпозиция блока А1 (рис. 4.15). Для этого необходимо: а) сформировать план закупок (блок A11); б) определить поставщика (блок А12) и в) произвести закупку (блок А13).

Заказы существующих клиентов и спрос со стороны потенциальных потребителей становятся основой плана закупок (количество и ассортимент товара) компании в результате реализации ряда бизнес-процессов, объединенных в блок A11 «Сформировать план закупок». Управляют данными процессами внутрифирменный нормативный документ «Порядок формирования плана закупок» и «Бюджет закупок» (сумма денежных средств, выделяемых на закупку товара).

Далее информация о потенциальных поставщиках (вход блока А12) преобразуется в выход: «условия закупок» и «список выбранных поставщиков» в результате выполнения процессов, локализованных в блоке А12 «Определить поставщика» с учетом ограничений, представленных на рис. 4.15, – управляющие дуги «план закупок» и «бюджет закупок». Выходы блока А12 управляют процессом закупки (блок А13), в результате которого «деньги» II (вход блока А13) преобразуются в его выход – «закупленный товар» О1.

Особенность диаграмм последующих (рис. 4.16 и 4.17) уровней декомпозиции состоит в том, что их детализация позволяет ввести в рассмотрение конкретных исполнителей (структурные единицы фирмы), что соответствует цели моделирования.

Диаграмма на рис. 4.16 описывает процессы формирования плана закупок (декомпозиция блока A11). На основе анализа потребностей существующих клиентов (вход блока А111) персонал отдела продаж (исполнительный механизм блока А111) формирует заказы существующих клиентов (выход). Управляет этим процессом «Инструкция по работе с клиентами». Аналогично на основе изучения спроса со стороны потен циальных клиентов (вход блока А112) формируются потенциальные прогнозы продаж (выход блока А112). Эта работа выполняется совместно отделами продаж и маркетинга на основе методики проведения маркетинговых исследований.

План продаж компании (выход блока А114) формируется на основе заказов существующих клиентов и прогнозов продаж (входы блока А114) с учетом целей и задач компании (дуга управления). Исполнителями процесса являются отделы продаж и маркетинга, взаимодействие между которыми регламентируется нормативным документом «Порядок формирования плана продаж».

Внешним выходом данной диаграммы является план закупок О1, в основе которого лежит план продаж (вход блока А115), скорректированный с учетом следующих ограничений (дуги управления блока А115): уровень складских запасов (выход блока А113), бюджет закупок С2, условия работы с поставщиками и закупочная политика компании. Процесс формирования плана закупок (блок А115) – результат взаимодействия нескольких подразделений фирмы (исполнительный механизм блока): отделов продаж, логистики, внешнеэкономической деятельности и финансов. Регламентирует работу этих подразделений «Порядок формирования плана закупок».

Диаграмма на рис. 4.17 детализирует процесс реализации товара (блок A3, рис. 4.14). Реализация товара начинается с того, что на основе клиентского заказа (вход А31) администратор торгового зала или торговый представитель (исполнительный механизм блока А31) формирует бланк заказа (выход А31). Порядок этой процедуры устанавливается «Инструкцией по обработке клиентского заказа» (дуга управления А31). Далее проверяется наличие товара (блок А32). Это делает расчетно-кассовый центр (РКЦ) (исполнитель А32), используя информацию о товарных остатках на складе. При необходимости клиентский заказ кор ректируется торговым представителем (блок А34) с учетом сбытовой политики компании (например квотирование дефицитного товара) и информации о состоянии дел клиента (выход блока А33).

На основе уточненного заказа решения об отгрузке и правил оформления документов (управляющие дуги А36) торговым представителем и РКЦ готовится полный комплект документов на отпуск товара (выход блока А36): доверенность, накладная, сертификаты, договоры, счета. Процесс отгрузки (блок А35) осуществляет персонал склада по предъявлению документов на отгрузку (выход блока А36) в соответствии с «Инструкцией по отпуску товара» (дуга управления блока А35).

Таким образом, результатом моделирования является упорядоченный набор SADT-диаграмм (рис. 4.13–4.17) с нумерацией блоков, соответствующей уровню их иерархии, что позволяет получить целостную функционально-структурную модель фирмы, где функциональная модель – иерархия блоков (функций или

процессов), связанных потоками данных, а структурная – совокупность структурных единиц (исполнительных механизмов). Уровень детализации диаграмм соответствует поставленной цели, т.е. можно четко определить и разграничить функции между структурными звеньями компании.

Подводя итог, следует отметить, что функционально-структурная SADT-модель фирмы является эффективным инструментом решения многих практических задач менеджмента в ЛС.

1. Разработка организационной структуры с четким распределением функций между структурными единицами, исключающим дублирование одних функций различными исполнителями и «зависание» других функций (которые не имеют конкретного исполнителя).

2. Построение детального дерева функций организации для проведения ФСА с целью оптимизации затрат на функционирование.

3. Проектирование системы внешнего и внутреннего документооборота фирмы.

4. Разработка взаимоувязанной и непротиворечивой внутрифирменной нормативной базы (положения, порядки, инструкции и т.д.).

5. Оптимизация бизнес-процессов по различным категориям (в том числе складским).

6. Более рациональное распределение функций среди подразделений и персонала ЛС, позволяющее устранить «узкие» (проблемные) места в реализации бизнес-процессов.

7. Появляется возможность определить четкие должностные обя занности (должностные инструкции) для персонала, что, в частности, положительно сказывается на психологическом климате в коллективе, а также позволяет обоснованно формулировать требования к кандидатам при найме на работу.

За счет улучшения координации действий работников и упорядочения документооборота, связанного с реализацией товара, в рассматриваемом случае удалось уменьшить время обработки клиентского заказа в два раза и повысить оборачиваемость товарных запасов в среднем на 25%.

SADT-модель фирмы стала хорошей основой для разработки непротиворечивой внутрифирменной нормативной базы, регламентирующей взаимодействие подразделений ЛС, а также обеспечивающей эффективный документооборот.

| 5.1. Виды финансовых ресурсов и потоков в логистических системах |

Как указывалось выше, одной из особенностей ЛС является многозвенность и взаимодействие различного вида потоков. Среди них особое место принадлежит финансовым потокам. В зависимости от отношения к собственности источники финансирования делятся на три вида: собственные, привлеченные и заемные. Собственные финансовые ресурсы организации выступают в виде прибыли, амортизационных отчислений, накоплений и сбережений физических и юридических лиц. Помимо этого, к собственным финансовым средствам относят средства, выплачиваемые органами страхования в виде потерь от стихийных бедствий, аварий, поступления от штрафов, пени, неустоек. Привлеченные финансовые ресурсы появляются от реализации акций, паевых и иных взносов членов трудового коллектива, физических и юридических лиц. Заемные средства привлекаются за счет облигационных займов, банковских и бюджетных кредитов. К заемным финансовым средствам можно отнести и иностранные инвестиции. В иностранном инвестировании принимают участие иностранные государства, международные финансовые и инвестиционные институты, отдельные организации, институциональные инвесторы, банки и кредитные учреждения. Для финансирования конкретных инвестиционных проектов в ЛС привлекаются источники финансирования как на уровне государства, так и организаций.

После того как принято инвестиционное решение и известны затраты и сроки вложения средств, следует приступать к мероприятиям по финансированию проекта. С учетом кредитов поставщиков, финансирования со стороны кредитных учреждений и собственных средств организаций следует стремиться к рациональному соотношению между привлеченными и собственными средствами. Так, внебюджетные источники финансирования, привлекаемые для реализации инвестиционных проектов в ЛС и целевых комплексных программ, могут быть получены за счет: * фондов по поддержке предпринимательства; * пенсионных фондов, в том числе негосударственных; * страховых фондов; * других фондов; * отчислений от прибыли организаций; * целевых кредитов банков под государственные гарантии; * средств инвестиционных компаний; * иностранных инвестиций. Регулирование участия внебюджетных фондов и других видов внебюджетных инвестиций осуществляется с помощью законов о рынке ценных бумаг, инвестиционных фондах, страховых и пенсионных фондах и т.п. Наряду с этим способом финансирования может быть использовано и самофинансирование, сущность которого состоит в том, что после исключения из фонда налогов и других обязательных платежей в бюджет все оставшиеся денежные ресурсы остаются в распоряжении коллектива организации. Формирование системы самофинансирования предполагает увеличение собственных средств (за счет прибыли и амортизационных отчислений) в финансировании инвестиционных проектов организации. Соб ственные накопления организаций дополняются кредитными источниками и эмиссией ценных бумаг. Для стран с развитой рыночной экономикой уровень самофинансирования на фирмах считается достаточно высоким, если удельный вес собственных финансовых ресурсов составляет не менее 60% общего объема финансирования инвестиционной деятельности. Увеличение государственного финансирования частных компаний за счет снижения доли собственных средств рассматривается в деловых кругах как падение имиджа фирмы и начало движения к банкротству. В связи с этим фирмы и компании стремятся использовать государственные средства только временно. В США, Канаде, странах ЕС стимулирование инвестиций методами финансовой и денежно-кредитной политики позволяет ускорить кругооборот вложенных в основной и оборотный капитал средств и повысить конкурентоспособность экономики в целом. В условиях российской экономики государство в целях концентрации и централизации финансовых ресурсов осуществляет политику изъятия значительной части накоплений инвестора (до 60%). Такой подход приводит к переливу больших денежных накоплений между организациями, что в значительной степени сдерживает развитие горизонтальных связей между ними и снижает их инвестиционные возможности в плане самофинансиро- вания. Одним из направлений самофинансирования является эмиссия ценных бумаг в акционерных обществах – акционерное финансирование. Это направление предусматривает замену инвестиционного кредита рыночными долговыми обязательствами. Акционерное финансирование включает следующие действия организаций: * эмиссия ценных бумаг под определенный инвестиционный проект; * эмиссия акций для их размещения среди отечественных и иностранных хозяйствующих субъектов; * организация специализированных инвестиционных фондов, в том числе паевых. В современных условиях для определения доли собственных средств в общем объеме инвестиций в организациях рассчитывают коэффициент самофинансирования (Rc). Он определяется по следующей формуле:

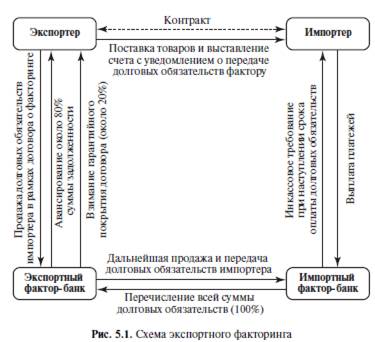

Уменьшение коэффициента самофинансирования в отчетном периоде по сравнению с базовым означает усиление зависимости инвесторов от рынка заемного капитала. Повышение доли собственных средств при финансировании инвестиционных проектов означает сравнительную стабилизацию финансово-хозяйственной деятельности организации. Рекомендуемое значение коэффициента самофинансирования должно быть не менее 0,51. Более низкое значение коэффициента показывает, что организация те- ряет финансовую независимость. Другим источником финансовых ресурсов в ЛС служит банковский кредит, который представляет собой ссуду в денежной или товарной форме на условиях возврата с уплатой процентов по предварительной договоренности. По форме предоставления кредиты делятся на товарные и финансовые. Банковское кредитование может осуществляться в следующих видах. Срочный кредит предусматривает предоставление кредита на определенный срок и последующее его погашение. По сроку действия кредиты делятся на краткосрочные (до 1 года), среднесрочные (1–3 года), долгосрочные (от 3 лет). Контокорректный кредит означает, что текущий счет организации ведется банкокредитором с оплатой банком расчетных документов и зачислением дохода этой орга- низации. Банк в данном случае кредитует внешнюю задолженность организации в пределах, оговоренных кредитным договором. Онкольный кредит соответствует контокорректному кредиту, но оформляется под залог только товарно-материальных ценностей или ценных бумаг. Учетный (вексельный) кредит предоставляется банком векселедержателю путем покупки векселя до наступления срока платежа. Владелец векселя получает от банка сумму, указанную в векселе, за минусом учетной ставки, комиссионных платежей и других расходов. Стороны могут продлить срок оплаты, т.е. осуществить пролонгацию векселя. Закрытие учетного кредита производится на основании извещения банка об оплате векселя. Учет векселя представляет собой покупку векселя до наступления срока оплаты этого векселя. Акцептный кредит применяется во внешней торговле и предоставляется банком акцепта выставленных на него экспортером тратт. Тратта представляет собой переводной вексель. Это документ, регулирующий отношения трех сторон: кредитора (трассанта), должника (трассата) и получателя платежа (ремитента). Сущность этих отношений состоит в следующем: трассант выписывает (трассирует) вексель на трассата с предложением оплатить определенную сумму денег ремитенту в определенное время и в определенном месте. Банк в таком случае выступает в качестве ремитента. Факторинг ( factor – посредник) представляет собой разновидность торгово-комиссионной операции, связанной с кредитованием оборотных средств. При этом финансирование реализации через посредника охватывает не только финансовые задачи, но и дополнительно предусматривает оказание определенных услуг. При факторинге долговые обязательства зарубежных или внутренних потребителей передаются в один факторинговый банк (фактор). Он берет на себя все функции управления и расходы, связанные с взысканием долговых обязательств, а также кредитные риски взамен на определенный факторинговый сбор (рис. 5.1).

Уменьшение коэффициента самофинансирования в отчетном периоде по сравнению с базовым означает усиление зависимости инвесторов от рынка заемного капитала. Повышение доли собственных средств при финансировании инвестиционных проектов означает сравнительную стабилизацию финансово-хозяйственной деятельности организации. Рекомендуемое значение коэффициента самофинансирования должно быть не менее 0,51. Более низкое значение коэффициента показывает, что организация те- ряет финансовую независимость. Другим источником финансовых ресурсов в ЛС служит банковский кредит, который представляет собой ссуду в денежной или товарной форме на условиях возврата с уплатой процентов по предварительной договоренности. По форме предоставления кредиты делятся на товарные и финансовые. Банковское кредитование может осуществляться в следующих видах. Срочный кредит предусматривает предоставление кредита на определенный срок и последующее его погашение. По сроку действия кредиты делятся на краткосрочные (до 1 года), среднесрочные (1–3 года), долгосрочные (от 3 лет). Контокорректный кредит означает, что текущий счет организации ведется банкокредитором с оплатой банком расчетных документов и зачислением дохода этой орга- низации. Банк в данном случае кредитует внешнюю задолженность организации в пределах, оговоренных кредитным договором. Онкольный кредит соответствует контокорректному кредиту, но оформляется под залог только товарно-материальных ценностей или ценных бумаг. Учетный (вексельный) кредит предоставляется банком векселедержателю путем покупки векселя до наступления срока платежа. Владелец векселя получает от банка сумму, указанную в векселе, за минусом учетной ставки, комиссионных платежей и других расходов. Стороны могут продлить срок оплаты, т.е. осуществить пролонгацию векселя. Закрытие учетного кредита производится на основании извещения банка об оплате векселя. Учет векселя представляет собой покупку векселя до наступления срока оплаты этого векселя. Акцептный кредит применяется во внешней торговле и предоставляется банком акцепта выставленных на него экспортером тратт. Тратта представляет собой переводной вексель. Это документ, регулирующий отношения трех сторон: кредитора (трассанта), должника (трассата) и получателя платежа (ремитента). Сущность этих отношений состоит в следующем: трассант выписывает (трассирует) вексель на трассата с предложением оплатить определенную сумму денег ремитенту в определенное время и в определенном месте. Банк в таком случае выступает в качестве ремитента. Факторинг ( factor – посредник) представляет собой разновидность торгово-комиссионной операции, связанной с кредитованием оборотных средств. При этом финансирование реализации через посредника охватывает не только финансовые задачи, но и дополнительно предусматривает оказание определенных услуг. При факторинге долговые обязательства зарубежных или внутренних потребителей передаются в один факторинговый банк (фактор). Он берет на себя все функции управления и расходы, связанные с взысканием долговых обязательств, а также кредитные риски взамен на определенный факторинговый сбор (рис. 5.1).

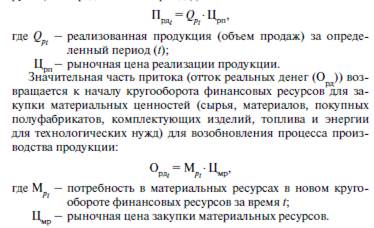

Одна из проблем заключается в том, что нельзя переуступить фактору только отдельные проблемные долги потребителей. Фактор требует, чтобы ему были переданы долговые обязательства всех потребителей данного предприятия или долговые обязательства всех потребителей в определенной стране. Поэтому такая форма инкассации является достаточно дорогой. К этому следует также добавить, что при экспортном факторинге контакт с потре- бителем в послепродажной фазе или теряется полностью, или ограничивается лишь рекламациями. Более того, вследствие низкой гибкости фактора при осуществлении платежей потребители могут остаться недовольными и перейти к другому поставщику. Факторинг включает выполнение следующих действий: * инкассирование (взыскание) дебиторской задолженности покупателя; * предоставление покупателю краткосрочной ссуды; * освобождение покупателя от кредитных рисков. Действия банка осуществляются следующим образом. Банк приобретает у хозяйствующего субъекта-продавца право на взыскание дебиторской задолженности покупателя продукции и в течение 3 дней перечисляет хозяйствующему субъекту 70–90% суммы средств за отгруженную продукцию в момент их предъявления. Затем банк после получения платежа от покупателей перечисляет хозяйствующему субъекту оставшиеся 10–30% суммы счетов за вычетом процентов и комиссионного вознаграждения. Стоимость факторинговых услуг зависит от вида услуг и финансового положения клиента. Форфейтинг представляет собой кредитование экспортера путем покупки векселей, акцептованных импортером. При форфейтинге речь идет о кредитовании банком (форфейтером) внешнеэкономических операций путем покупки у экспортера отдельных, сравнительно больших, акцептованных импортером средне- и долгосрочных векселей (на срок от 6 месяцев до 5 лет) без права регресса, т.е. форфейтер в случае неплатежа по векселям не может предъявить претензий к экспортеру. При этом все риски (эко- номические, политические, изменения курса или процентной ставки по кредитам), а также функции взимания платежей переходят к форфейтеру. Разумеется, это учитывается им в виде определенного твердого процента от суммы кредита. Хотя эта форма финансирования уменьшает риски и обеспечивает поддержание ликвидности импортера, в то же время она является достаточно дорогой, и общая стоимость выплат по форфейтингу, как правило, выше, чем при других формах кредита. Механизм форфейтирования состоит в следующем. Форфейтер (банк или финансовая компания) покупает у экспортера вексель с определенным дисконтом, то есть за вычетом всей суммы процентов. Величина дисконта зависит от платежеспособности импортера, срока кредита, процентной рыночной ставки. Форфейтер имеет возможность перепродать купленные у экспортера векселя на вторичном рынке. При таком кредитовании экспортеры освобождаются от кредитных рисков и сокращается кредиторская задолженность. Овердрафт (overdraft) представляет собой форму краткосрочного кредита. Такой кредит предоставляется путем списания банком финансовых средств по счету клиента сверх его остатка. Банк и клиент заключают между собой договор, в котором устанавливается максимальная сумма овердрафта, условия предоставления кредита, условия погашения, размер процента за кредит. В условиях овердрафта на погашение направляются все суммы, зачисляемые на текущий счет клиента. В связи с этим объем кредита меняется по мере поступления средств. Это отличает овердрафт от обычной ссуды банка. В данном случае перечислены не все виды кредитования. Более подробно эти вопросы представлены в специальной литературе. Эффективность использования кредитов определяется инфляционной динамикой, а также степенью финансово-предпринимательских рисков (см. п. 5.2). В условиях рыночной экономики финансовое обеспечение материальных и товарных потоков сопровождается движением реальных денежных ресурсов на принципах рыночных отношений купли-продажи. Следовательно, кругооборот финансовых ресурсов осуществляется в виде движения реальных денег (рис 5.2). В логистической системе предприятия такое движение представляет поток реальных денег от операционной деятельности. Сбытовая логистическая подсистема (см. гл. 3) обеспечивает приток реальных денег от реализации готовой продукции (выручки) за определенный период (t):

Одна из проблем заключается в том, что нельзя переуступить фактору только отдельные проблемные долги потребителей. Фактор требует, чтобы ему были переданы долговые обязательства всех потребителей данного предприятия или долговые обязательства всех потребителей в определенной стране. Поэтому такая форма инкассации является достаточно дорогой. К этому следует также добавить, что при экспортном факторинге контакт с потре- бителем в послепродажной фазе или теряется полностью, или ограничивается лишь рекламациями. Более того, вследствие низкой гибкости фактора при осуществлении платежей потребители могут остаться недовольными и перейти к другому поставщику. Факторинг включает выполнение следующих действий: * инкассирование (взыскание) дебиторской задолженности покупателя; * предоставление покупателю краткосрочной ссуды; * освобождение покупателя от кредитных рисков. Действия банка осуществляются следующим образом. Банк приобретает у хозяйствующего субъекта-продавца право на взыскание дебиторской задолженности покупателя продукции и в течение 3 дней перечисляет хозяйствующему субъекту 70–90% суммы средств за отгруженную продукцию в момент их предъявления. Затем банк после получения платежа от покупателей перечисляет хозяйствующему субъекту оставшиеся 10–30% суммы счетов за вычетом процентов и комиссионного вознаграждения. Стоимость факторинговых услуг зависит от вида услуг и финансового положения клиента. Форфейтинг представляет собой кредитование экспортера путем покупки векселей, акцептованных импортером. При форфейтинге речь идет о кредитовании банком (форфейтером) внешнеэкономических операций путем покупки у экспортера отдельных, сравнительно больших, акцептованных импортером средне- и долгосрочных векселей (на срок от 6 месяцев до 5 лет) без права регресса, т.е. форфейтер в случае неплатежа по векселям не может предъявить претензий к экспортеру. При этом все риски (эко- номические, политические, изменения курса или процентной ставки по кредитам), а также функции взимания платежей переходят к форфейтеру. Разумеется, это учитывается им в виде определенного твердого процента от суммы кредита. Хотя эта форма финансирования уменьшает риски и обеспечивает поддержание ликвидности импортера, в то же время она является достаточно дорогой, и общая стоимость выплат по форфейтингу, как правило, выше, чем при других формах кредита. Механизм форфейтирования состоит в следующем. Форфейтер (банк или финансовая компания) покупает у экспортера вексель с определенным дисконтом, то есть за вычетом всей суммы процентов. Величина дисконта зависит от платежеспособности импортера, срока кредита, процентной рыночной ставки. Форфейтер имеет возможность перепродать купленные у экспортера векселя на вторичном рынке. При таком кредитовании экспортеры освобождаются от кредитных рисков и сокращается кредиторская задолженность. Овердрафт (overdraft) представляет собой форму краткосрочного кредита. Такой кредит предоставляется путем списания банком финансовых средств по счету клиента сверх его остатка. Банк и клиент заключают между собой договор, в котором устанавливается максимальная сумма овердрафта, условия предоставления кредита, условия погашения, размер процента за кредит. В условиях овердрафта на погашение направляются все суммы, зачисляемые на текущий счет клиента. В связи с этим объем кредита меняется по мере поступления средств. Это отличает овердрафт от обычной ссуды банка. В данном случае перечислены не все виды кредитования. Более подробно эти вопросы представлены в специальной литературе. Эффективность использования кредитов определяется инфляционной динамикой, а также степенью финансово-предпринимательских рисков (см. п. 5.2). В условиях рыночной экономики финансовое обеспечение материальных и товарных потоков сопровождается движением реальных денежных ресурсов на принципах рыночных отношений купли-продажи. Следовательно, кругооборот финансовых ресурсов осуществляется в виде движения реальных денег (рис 5.2). В логистической системе предприятия такое движение представляет поток реальных денег от операционной деятельности. Сбытовая логистическая подсистема (см. гл. 3) обеспечивает приток реальных денег от реализации готовой продукции (выручки) за определенный период (t):

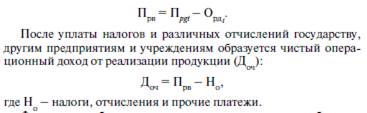

Чистый приток реальных денег составит при этом валовой доход предприятия от продажи готовой продукции (валовую прибыль от реализации изделий):

Чистый приток реальных денег составит при этом валовой доход предприятия от продажи готовой продукции (валовую прибыль от реализации изделий):

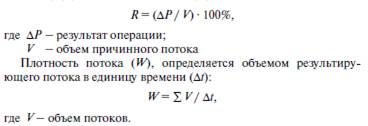

Финансовое обеспечение связано не только с кругооборотом реальных денег в логистической системе. Расширенное производство продукции в пределах рыночного спроса может осуществляться и путем аренды имущества за определенную плату и ее разновидности – лизинга (когда в аренду предоставляются машины и оборудование через посредника – лизинговую компанию с последующим выкупом лизингополучателем арендуемого имущества лизингодателя), а также ряда других способов. В повышении эффективности финансового обеспечения предприятия (что выражается в увеличении скорости движения материального и товарного потоков) важную роль играют способы денежных расчетов и взаиморасчетов. Формы, виды и порядок финансовых расчетов предприятия при закупке материально-технических ресурсов регулируются договорными отношениями. На выбор форм и видов расчетов оказывают влияние различные факторы (порядок документооборота, вид различных финансовых операций и т.д.). На практике применяются различные виды финансовых расчетов (наличные и безналичные). При безналичных расчетах предприятие-покупатель (потребитель) перечисляет денежные средства со своего счета в банке на расчетный счет поставщика в размере стоимости закупки материальных ресурсов. Такие расчеты осуществляются по платежному поручению, где указываются номера счетов покупателя и поставщика, назначение и сумма платежа. При безналичных расчетах могут применяться и другие формы финансовых взаимоотношений между поставщиками и покупателями. Расчеты с помощью векселей или ценных бумаг (долговых обязательств) дают право векселедержателю после наступления срока погашения обязательства получить от векселедателя определенную сумму долга. Покупатель с помощью кредитного доку- мента может закупить у поставщиков материальные ресурсы. Вексель возвращается векселедателю в предусмотренные сроки, включая доход по векселю, величина которого зависит от годовой процентной ставки банка. К подобному виду расчетного документа относятся и чеки, которые также являются ценной бумагой, а следовательно, платежным средством, если они приняты банком в качестве платежного документа (акцептованы). Аккредитивная форма расчетов основана на письменном поручении одного банка другому о выплате определенной суммы предприятию-поставщику при выполнении определенных условий (например при поставке материальных ресурсов потребителю). Если предприятия-поставщики и покупатели имеют взаимные обязательства по поставкам, то применяется клиринговая форма безналичных расчетов для оплаты разницы непогашенных поставками долгов. Финансовые взаимоотношения в условиях платежного кризиса организуются между потребителями и поставщиками, часто минуя банки. Например, бартерные сделки, осуществляемые путем взаимного погашения обмена товарами (уголь – электроэнер- гия). Когда сумма закупки не превышает установленного предела, на практике используются наличные расчеты. Таким образом, в финансовых взаимоотношениях между потребителями и поставщиками материальных ресурсов применяется различный порядок финансовых расчетов в зависимости от характера коммерческих взаимоотношений и связи между ними. Аналогично любые хозяйственные единицы ЛС, вступившие в долгосрочные коммерческие отношения, также связывают финансовые потоки разного вида. Финансовый поток (cash flow) – базовое понятие современного финансового менеджмента. Это поток расходов или доходов компании на протяжении определенного промежутка времени. Он имеет исходный и конечный пункты, интенсивность (скорость) и другие очевидные характеристики. Потоковый подход открывает широкие возможности для анализа функционирования систем, успешного оперативного и стратегического планирования деятельности. В рамках этого подхода движение финансовых ресурсов рассматривается во взаимосвязи с потоками реальных товаров и услуг. Планирование финансовых потоков позволяет распределять издержки между подконтрольными хозяйственными субъектами (в том числе составляющими ЛС), обеспечивая сокращение облагаемой налогом прибыли и других видов потерь. Достижение наибольшей выгоды от планирования потоков связано с повышением эффективности управления хозяйственными единицами, улучшением оперативного и стратегического планирования. Финансовые потоки в логистической системе неоднородны по составу, направлениям движения, назначению и ряду других признаков. Потребность в определении наиболее эффективных способов управления логистическими финансовыми потоками обуславливает необходимость их классификации. Один из вариантов классификации финансовых потоков в логистике, позволяющий системно представить их многообразие, представлен на рис. 5.2 [14]. Под управлением финансовыми потоками понимаются оптимизация финансового механизма компании, координирование финансовых операций, обеспечение их упорядоченности и точной «балансировки». Потоковый подход служит важным элементом как оперативного, так и стратегического планирования в ЛС. Экономия возникает не только в результате планирования налогов (этот фактор играет существенную роль в планировании финансовых потоков). Основной эффект достигается благодаря оптимизации свободных остатков финансовых средств, минимизации рисков, учету долгосрочных факторов развития системы. С помощью потоковых схем функции ЛС раскладываются на составляющие, структурируются и поддаются визуальной и число- вой интерпретации. Именно поэтому они исключительно удобны при организации финансового планирования и для разработки схем автоматизации управления, в том числе документооборота, в рамках ЛС. Картина финансовых потоков в ЛС используется для решения многих управленческих задач – от оптимизации организационной структуры и деловых связей до разработки проекта ЛС и ее комплексной оптимизации. Особенность потоковых методов состоит в необходимости рассматривать финансовые потоки ЛС во взаимосвязи с производством, транспортировкой, снабжением, сбытом и другими хозяйственными функциями предприятия, а также составляющими ЛС. Хозяйственные процессы представляются как потоки товарных, финансовых и других материальных и нематериальных ресурсов из серии коммерческих операций. В потоковые схемы могут быть включены и каналы передачи информации, документооборот компании и управленческие решения. Эта технология позволяет объединить протекание разнородных хозяйственных (технологических, социальных и иных) процессов. В этом смысле она соответствует концепции корпоративной логистики, понимаемой как совмещение в рамках единого подхода разнородных и «разноразмерных» фаз и бизнес-процессов. Поток имеет исходный пункт и адрес, моменты начала и окончания движения денежных средств, скорость или интенсивность и ряд других показателей. Финансовые потоки приобретают наглядное «топографическое» выражение в виде стрелок (т.е. указы- ваются почти как на географической карте), где каждому хозяйственному объекту, к примеру, подразделению компании, банку, элементу ЛС и т.д. соответствует свой собственный элемент схемы (а также фрагмент электронной таблицы или программный мо- дуль в экспертной системе). В результате планы финансовых систем и схемы финансовых операций приобретают наглядное содержательное значение. Финансовый поток может иметь несколько характеристик, которые соответственно служат основанием классификации потоков (рис. 5.2). Основными характеристиками финансовых потоков в ЛС служат: объем, направление движения, время, стоимость. Объем потока определяется эквивалентом денежных средств, указанным в его сопровождении (документальном, информационном). Целью управления этой характеристикой в рамках ЛС служит уравновешивание потребностей организации в финансовых ресурсах и возможностей их удовлетворения логистической системой. Вторая характеристика отражает направление вектора и показывает действие потока по отношению к объекту приложения финансовых ресурсов. Различают следующие основные разновидности: – по направлению относительно ЛС (входящий, исходящий); – по характеру разветвления; * без разветвлений (однонаправленный монопоток); * с разветвлениями (сходящийся в узел или расходящийся из узла); – по виду направления (прямые и обратные); – по характеру возникновения (причинные или следственные) и т.д. Временная характеристика финансового потока определяет время его перемещения (для входящего потока – это время, когда с ним можно провести какую-либо операцию, для выходящего потока – время достижения им целевого объекта, часто равно – 0). Управление временем потока предполагает координацию сроков прихода финансовых ресурсов со временем возникновения потребности в этих ресурсах и как результат повы- шение эффективности использования средств. Стоимостная характеристика потока определяет затраты на его обслуживание, которые, в свою очередь, зависят от сущности операций и технологии их выполнения. Индикаторами результативности финансовых операций служат рентабельность (либо убыточность) (R) и плотность потока (W):

Финансовое обеспечение связано не только с кругооборотом реальных денег в логистической системе. Расширенное производство продукции в пределах рыночного спроса может осуществляться и путем аренды имущества за определенную плату и ее разновидности – лизинга (когда в аренду предоставляются машины и оборудование через посредника – лизинговую компанию с последующим выкупом лизингополучателем арендуемого имущества лизингодателя), а также ряда других способов. В повышении эффективности финансового обеспечения предприятия (что выражается в увеличении скорости движения материального и товарного потоков) важную роль играют способы денежных расчетов и взаиморасчетов. Формы, виды и порядок финансовых расчетов предприятия при закупке материально-технических ресурсов регулируются договорными отношениями. На выбор форм и видов расчетов оказывают влияние различные факторы (порядок документооборота, вид различных финансовых операций и т.д.). На практике применяются различные виды финансовых расчетов (наличные и безналичные). При безналичных расчетах предприятие-покупатель (потребитель) перечисляет денежные средства со своего счета в банке на расчетный счет поставщика в размере стоимости закупки материальных ресурсов. Такие расчеты осуществляются по платежному поручению, где указываются номера счетов покупателя и поставщика, назначение и сумма платежа. При безналичных расчетах могут применяться и другие формы финансовых взаимоотношений между поставщиками и покупателями. Расчеты с помощью векселей или ценных бумаг (долговых обязательств) дают право векселедержателю после наступления срока погашения обязательства получить от векселедателя определенную сумму долга. Покупатель с помощью кредитного доку- мента может закупить у поставщиков материальные ресурсы. Вексель возвращается векселедателю в предусмотренные сроки, включая доход по векселю, величина которого зависит от годовой процентной ставки банка. К подобному виду расчетного документа относятся и чеки, которые также являются ценной бумагой, а следовательно, платежным средством, если они приняты банком в качестве платежного документа (акцептованы). Аккредитивная форма расчетов основана на письменном поручении одного банка другому о выплате определенной суммы предприятию-поставщику при выполнении определенных условий (например при поставке материальных ресурсов потребителю). Если предприятия-поставщики и покупатели имеют взаимные обязательства по поставкам, то применяется клиринговая форма безналичных расчетов для оплаты разницы непогашенных поставками долгов. Финансовые взаимоотношения в условиях платежного кризиса организуются между потребителями и поставщиками, часто минуя банки. Например, бартерные сделки, осуществляемые путем взаимного погашения обмена товарами (уголь – электроэнер- гия). Когда сумма закупки не превышает установленного предела, на практике используются наличные расчеты. Таким образом, в финансовых взаимоотношениях между потребителями и поставщиками материальных ресурсов применяется различный порядок финансовых расчетов в зависимости от характера коммерческих взаимоотношений и связи между ними. Аналогично любые хозяйственные единицы ЛС, вступившие в долгосрочные коммерческие отношения, также связывают финансовые потоки разного вида. Финансовый поток (cash flow) – базовое понятие современного финансового менеджмента. Это поток расходов или доходов компании на протяжении определенного промежутка времени. Он имеет исходный и конечный пункты, интенсивность (скорость) и другие очевидные характеристики. Потоковый подход открывает широкие возможности для анализа функционирования систем, успешного оперативного и стратегического планирования деятельности. В рамках этого подхода движение финансовых ресурсов рассматривается во взаимосвязи с потоками реальных товаров и услуг. Планирование финансовых потоков позволяет распределять издержки между подконтрольными хозяйственными субъектами (в том числе составляющими ЛС), обеспечивая сокращение облагаемой налогом прибыли и других видов потерь. Достижение наибольшей выгоды от планирования потоков связано с повышением эффективности управления хозяйственными единицами, улучшением оперативного и стратегического планирования. Финансовые потоки в логистической системе неоднородны по составу, направлениям движения, назначению и ряду других признаков. Потребность в определении наиболее эффективных способов управления логистическими финансовыми потоками обуславливает необходимость их классификации. Один из вариантов классификации финансовых потоков в логистике, позволяющий системно представить их многообразие, представлен на рис. 5.2 [14]. Под управлением финансовыми потоками понимаются оптимизация финансового механизма компании, координирование финансовых операций, обеспечение их упорядоченности и точной «балансировки». Потоковый подход служит важным элементом как оперативного, так и стратегического планирования в ЛС. Экономия возникает не только в результате планирования налогов (этот фактор играет существенную роль в планировании финансовых потоков). Основной эффект достигается благодаря оптимизации свободных остатков финансовых средств, минимизации рисков, учету долгосрочных факторов развития системы. С помощью потоковых схем функции ЛС раскладываются на составляющие, структурируются и поддаются визуальной и число- вой интерпретации. Именно поэтому они исключительно удобны при организации финансового планирования и для разработки схем автоматизации управления, в том числе документооборота, в рамках ЛС. Картина финансовых потоков в ЛС используется для решения многих управленческих задач – от оптимизации организационной структуры и деловых связей до разработки проекта ЛС и ее комплексной оптимизации. Особенность потоковых методов состоит в необходимости рассматривать финансовые потоки ЛС во взаимосвязи с производством, транспортировкой, снабжением, сбытом и другими хозяйственными функциями предприятия, а также составляющими ЛС. Хозяйственные процессы представляются как потоки товарных, финансовых и других материальных и нематериальных ресурсов из серии коммерческих операций. В потоковые схемы могут быть включены и каналы передачи информации, документооборот компании и управленческие решения. Эта технология позволяет объединить протекание разнородных хозяйственных (технологических, социальных и иных) процессов. В этом смысле она соответствует концепции корпоративной логистики, понимаемой как совмещение в рамках единого подхода разнородных и «разноразмерных» фаз и бизнес-процессов. Поток имеет исходный пункт и адрес, моменты начала и окончания движения денежных средств, скорость или интенсивность и ряд других показателей. Финансовые потоки приобретают наглядное «топографическое» выражение в виде стрелок (т.е. указы- ваются почти как на географической карте), где каждому хозяйственному объекту, к примеру, подразделению компании, банку, элементу ЛС и т.д. соответствует свой собственный элемент схемы (а также фрагмент электронной таблицы или программный мо- дуль в экспертной системе). В результате планы финансовых систем и схемы финансовых операций приобретают наглядное содержательное значение. Финансовый поток может иметь несколько характеристик, которые соответственно служат основанием классификации потоков (рис. 5.2). Основными характеристиками финансовых потоков в ЛС служат: объем, направление движения, время, стоимость. Объем потока определяется эквивалентом денежных средств, указанным в его сопровождении (документальном, информационном). Целью управления этой характеристикой в рамках ЛС служит уравновешивание потребностей организации в финансовых ресурсах и возможностей их удовлетворения логистической системой. Вторая характеристика отражает направление вектора и показывает действие потока по отношению к объекту приложения финансовых ресурсов. Различают следующие основные разновидности: – по направлению относительно ЛС (входящий, исходящий); – по характеру разветвления; * без разветвлений (однонаправленный монопоток); * с разветвлениями (сходящийся в узел или расходящийся из узла); – по виду направления (прямые и обратные); – по характеру возникновения (причинные или следственные) и т.д. Временная характеристика финансового потока определяет время его перемещения (для входящего потока – это время, когда с ним можно провести какую-либо операцию, для выходящего потока – время достижения им целевого объекта, часто равно – 0). Управление временем потока предполагает координацию сроков прихода финансовых ресурсов со временем возникновения потребности в этих ресурсах и как результат повы- шение эффективности использования средств. Стоимостная характеристика потока определяет затраты на его обслуживание, которые, в свою очередь, зависят от сущности операций и технологии их выполнения. Индикаторами результативности финансовых операций служат рентабельность (либо убыточность) (R) и плотность потока (W):

Финансовые потоки организуются для решения определенных задач и достижения целей. Финансовое обеспечение ЛС должно быть организовано так, чтобы финансовые ресурсы для ЛС были предоставлены: * в необходимом объеме; * в нужное время; * по минимальной цене. Механизмы управления финансовыми потоками сосредоточены в методологии и организации финансового анализа и планирования. В зависимости от финансовых операций финансовые потоки в ЛС могут: суммироваться и вычитаться, а также изменять или сохранять направление, интенсивность и затраты и т.д. Затраты на управление потоками в ЛС сводятся к прогнозированию и планированию этих потоков, организации и координации, регулированию, анализу, учету и оценке, а также стимулированию.

Целесообразно выделить две категории финансовых потоков.

Первую группу финансовых потоков образуют средства, связанные с текущими операциями хозяйственных субъектов. Эти потоки соответствуют продажам продукции, закупкам сырья, комплектующих и пр. «Узловыми пунктами» потоков текущих опера- ций выступают фирмы и другие обособленные подразделения. В них происходит формирование прибылей и резервов. Другая группа финансовых потоков отражает процесс перераспределения активов, текущие инвестиции и долгосрочные капиталовложения. В соответствии с этим финансовое планирование можно условно разделить на два основных направления – планирование текущих операций и управление активами. Оба направления находят отражение в схемах финансовых потоков. Операционные финансовые потоки и потоки капиталов тесно взаимосвязаны друг с другом. Согласно этому полная картина операций должна учитывать всю систему финансовых потоков и охватывать процессы формирования, накопления и распределения ресурсов. Для контроля за финансовыми потоками, формируются циркуляционные балансы (circular balances), характеризующие отдельные финансовые циклы. Они вырабатываются под конкретные бизнес-процессы и включают формирование и расходование резервов, финансовые схемы и пр. Финансовые потоки, обслуживающие текущие операции компаний, имеют разное происхождение. Для управления операциями и контроля затрат выделяются особые структуры – центры финансового управления. Речь идет о таких образованиях, как центры прибыли, центры финансовой ответственности и центры затрат (см. гл. 3). Центры финансового управления должны органично вписаться в организационную структуру и соответствовать номенклатуре бизнес-единиц. Финансовые ресурсы распределяются между центрами финансовой ответственности в соответствии с определенными принципами, которые устанавливаются на основе детального анализа всех аспектов деятельности. В центрах прибыли формируется большая часть доходов. Центры прибыли действуют как самостоятельные субъекты налогообложения, имеют собственные рейтинги платежеспособности и ценных бумаг и часто являются головными предприятиями отраслевой группы. В некоторых случаях создаются и вспомогательные центры прибыли. Они используются в схемах налогового планирования и для решения других задач управления финансовыми и материальными потоками. Центры финансовой ответственности вправе распоряжаться частью полученной ими прибыли, но ее размер зависит от методов калькуляции и нормативов, установленных руководством компании. Центрами финансовой ответственности обычно выступают филиалы и обособленные подразделения, а также функциональные службы, чье финансирование напрямую определяется результатами деятельности. Центры финансовой ответственности действуют главным образом в пределах одного юридическог лица. Но в режиме этого центра может функционировать и дочерняя фирма, имеющая статус юридического лица. Центры затрат контролируют затраты в отдельных подразделениях компании. Характерная особенность такого центра – наличие собственного расходного бюджета. Он определяется на вышестоящем управленческом уровне по согласованию с руководством самого центра затрат. В финансовой системе могут выделяться и другие обособленные звенья, например центры доходов, инвестиций и некоторые другие. Они должны быть «привязаны» к системе бизнес-единиц. Схемы финансовых потоков предполагают указание источников, адресатов финансовых потоков и выделение финансовых потоков различных категорий. Модель финансовых потоков ЛС строится с учетом организационной структуры и состава партнеров по логистическим цепям. Наличие системы контроля за финансовыми потоками позволяет сформировать четкий финансовый регламент ЛС и оптимизировать финансовую составляющую системы. При проведении работ по реорганизации ЛС или подготовке проекта ее функционирования особенно важно представить движение товарных и финансовых потоков во взаимосвязи и подчиненности, определить критические точки и способы повышения эффективности потоковых процессов и ЛС в целом (при этом должна учитываться специфика потоковых процессов в ЛС и увязка их с финансово-бухгалтерскими инструментами и средствами финансового анализа).

Финансовые потоки организуются для решения определенных задач и достижения целей. Финансовое обеспечение ЛС должно быть организовано так, чтобы финансовые ресурсы для ЛС были предоставлены: * в необходимом объеме; * в нужное время; * по минимальной цене. Механизмы управления финансовыми потоками сосредоточены в методологии и организации финансового анализа и планирования. В зависимости от финансовых операций финансовые потоки в ЛС могут: суммироваться и вычитаться, а также изменять или сохранять направление, интенсивность и затраты и т.д. Затраты на управление потоками в ЛС сводятся к прогнозированию и планированию этих потоков, организации и координации, регулированию, анализу, учету и оценке, а также стимулированию.

Целесообразно выделить две категории финансовых потоков.

Первую группу финансовых потоков образуют средства, связанные с текущими операциями хозяйственных субъектов. Эти потоки соответствуют продажам продукции, закупкам сырья, комплектующих и пр. «Узловыми пунктами» потоков текущих опера- ций выступают фирмы и другие обособленные подразделения. В них происходит формирование прибылей и резервов. Другая группа финансовых потоков отражает процесс перераспределения активов, текущие инвестиции и долгосрочные капиталовложения. В соответствии с этим финансовое планирование можно условно разделить на два основных направления – планирование текущих операций и управление активами. Оба направления находят отражение в схемах финансовых потоков. Операционные финансовые потоки и потоки капиталов тесно взаимосвязаны друг с другом. Согласно этому полная картина операций должна учитывать всю систему финансовых потоков и охватывать процессы формирования, накопления и распределения ресурсов. Для контроля за финансовыми потоками, формируются циркуляционные балансы (circular balances), характеризующие отдельные финансовые циклы. Они вырабатываются под конкретные бизнес-процессы и включают формирование и расходование резервов, финансовые схемы и пр. Финансовые потоки, обслуживающие текущие операции компаний, имеют разное происхождение. Для управления операциями и контроля затрат выделяются особые структуры – центры финансового управления. Речь идет о таких образованиях, как центры прибыли, центры финансовой ответственности и центры затрат (см. гл. 3). Центры финансового управления должны органично вписаться в организационную структуру и соответствовать номенклатуре бизнес-единиц. Финансовые ресурсы распределяются между центрами финансовой ответственности в соответствии с определенными принципами, которые устанавливаются на основе детального анализа всех аспектов деятельности. В центрах прибыли формируется большая часть доходов. Центры прибыли действуют как самостоятельные субъекты налогообложения, имеют собственные рейтинги платежеспособности и ценных бумаг и часто являются головными предприятиями отраслевой группы. В некоторых случаях создаются и вспомогательные центры прибыли. Они используются в схемах налогового планирования и для решения других задач управления финансовыми и материальными потоками. Центры финансовой ответственности вправе распоряжаться частью полученной ими прибыли, но ее размер зависит от методов калькуляции и нормативов, установленных руководством компании. Центрами финансовой ответственности обычно выступают филиалы и обособленные подразделения, а также функциональные службы, чье финансирование напрямую определяется результатами деятельности. Центры финансовой ответственности действуют главным образом в пределах одного юридическог лица. Но в режиме этого центра может функционировать и дочерняя фирма, имеющая статус юридического лица. Центры затрат контролируют затраты в отдельных подразделениях компании. Характерная особенность такого центра – наличие собственного расходного бюджета. Он определяется на вышестоящем управленческом уровне по согласованию с руководством самого центра затрат. В финансовой системе могут выделяться и другие обособленные звенья, например центры доходов, инвестиций и некоторые другие. Они должны быть «привязаны» к системе бизнес-единиц. Схемы финансовых потоков предполагают указание источников, адресатов финансовых потоков и выделение финансовых потоков различных категорий. Модель финансовых потоков ЛС строится с учетом организационной структуры и состава партнеров по логистическим цепям. Наличие системы контроля за финансовыми потоками позволяет сформировать четкий финансовый регламент ЛС и оптимизировать финансовую составляющую системы. При проведении работ по реорганизации ЛС или подготовке проекта ее функционирования особенно важно представить движение товарных и финансовых потоков во взаимосвязи и подчиненности, определить критические точки и способы повышения эффективности потоковых процессов и ЛС в целом (при этом должна учитываться специфика потоковых процессов в ЛС и увязка их с финансово-бухгалтерскими инструментами и средствами финансового анализа).

|

| 5.2. Особенности управления финансовыми потоками в логистических системах |

Дата добавления: 2017-09-19; просмотров: 1137;