Понятие, виды и оценка платежеспособности и ликвидности

Платежеспособность – способность вовремя и полностью рассчитываться по своим обязательствам (удовлетворять платежные требования кредиторов, производить оплату труда персонала, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства).

Кредитоспособность – это способность предприятия при определенных условиях привлекать кредиты в разных формах, выполняя при этом все финансовые обязательства по кредитам в полном объеме и в предусмотренные сроки.

На показатели платежеспособности ориентированы основные признаки банкротства:

- невыполнение обязательств перед бюджетом,

- долговые обязательства, превышающие стоимость имущества,

- необеспеченность требований юридических и физических лиц.

Различают:

- текущую платежеспособность, которая сложилась на текущий момент времени;

- перспективную платежеспособность, которая ожидается в краткосрочной, среднесрочной и долгосрочной перспективе.

Текущая (техническая) платежеспособность означает наличие в достаточном объеме денежных средств и их эквивалентов для расчетов по кредиторской задолженности, требующей немедленного погашения. Отсюда основными индикаторами текущей платежеспособности является наличие достаточной суммы денежных средств и отсутствие у предприятия просроченных долговых обязательств.

Перспективная платежеспособность обеспечивается согласованностью обязательств и платежных средств в течение прогнозного периода, которая в свою очередь зависит от состава, объемов и степени ликвидности текущих активов, а также от объемов, состава и скорости созревания текущих обязательств к погашению.

Для оценки платежеспособности традиционно используются следующие основные приемы: оценка имущества по «больным статьям»; оценка ликвидности; коэффициентный анализ; сопоставление средневзвешенной скорости и суммы обязательств с оборотными активами; анализ движении денежных средств.

В экономической литературе принято различать:

- ликвидность активов;

- ликвидность баланса;

- ликвидность предприятия (корпорации).

Под ликвидностью активов понимается способность их превращаться в денежные средства. Чем меньше требуется времени для трансформации данного актива в денежную наличность, тем выше его ликвидность. При этом следует различать понятие ликвидности совокупных активов как возможность их быстрой реализации при банкротстве и самоликвидации предприятия и понятие ликвидности оборотных активов, как прохождение соответствующих стадий операционного цикла, прежде чем принять денежную форму. Именно ликвидность оборотных активов обеспечивает текущую платежеспособность.

Ликвидность баланса – это степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. От степени ликвидности баланса зависит платежеспособность предприятия. Основной признак ликвидности - формальное превышение стоимости оборотных активов над краткосрочными пассивами. И чем больше это превышение, тем более благоприятное финансовое состояние имеет предприятие с позиции ликвидности. Качественное отличие этого понятия от ликвидности активов в том, что ликвидность баланса отражает меру согласованности объемов и ликвидности активов с размерами и сроками погашения обязательств, в то время как ликвидность активов определяется к пассиву баланса.

Ликвидность корпорации – более общее понятие, чем ликвидность баланса. Это наличие у нее оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств даже с нарушением сроков погашения, предусмотренных контрактами.

При анализе ликвидности баланса проводится сравнение активов, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения.

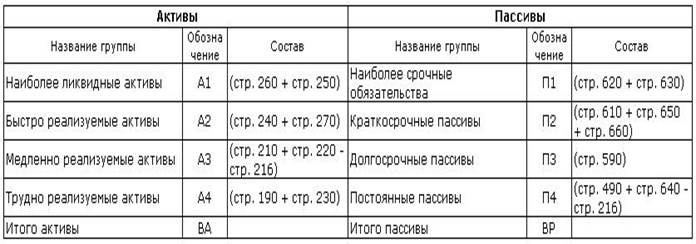

Активы группируются по степени убывания ликвидности с разделением на следующие группы:

А1 - наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения);

А2 - быстрореализуемые активы (дебиторская задолженность со сроком погашения до 12 месяцев и прочие оборотные активы);

АЗ - медленно реализуемые активы (запасы за минусом расходов будущих периодов + НДС);

А4 - труднореализуемые активы (внеоборотные активы + дебиторская задолженность сроком погашения более 12 месяцев)

Пассивы группируются по степени срочности погашения обязательств:

ПI - наиболее срочные обязательства (кредиторская задолженность + Задолженность перед участниками (учредителями) по выплате доходов);

П2 - краткосрочные пассивы (краткосрочные кредиты и заемные средства+ прочие краткосрочные пассивы +резервы предстоящих расходов и платежей);

ПЗ - долгосрочные пассивы (долгосрочные кредиты и займы);

П4 - постоянные пассивы (капитал и резервы + доходы будущих периодов + расходы будущих периодов).

Для проведения анализа ликвидности баланса предприятия статьи активов группируют по степени ликвидности - от наиболее быстро превращаемых в деньги к наименее. Пассивы же группируют по срочности оплаты обязательств. Типичная группировка представлена в нижеприведенной таблице:

Таблица Группировка активов и пассивов баланса для проведения анализа ликвидности

При определении ликвидности баланса группы актива и пассива сопоставляются между собой. Условия абсолютной ликвидности баланса:

А1>П1; А2> П2; А3> ПЗ; А4< П4;

Типы ликвидности:

- текущая ликвидность (ТЛ) – свидетельствует о платежеспособности (+) или неплатежеспособности (–) корпорации на ближайший момент к рассматриваемому времени: А4≤П4

ТЛ=(А1+А2) ≥(П1+П2);

- перспективная ликвидность (ПЛ) – это прогноз платежеспособности на основе сравнения будущих поступлений и платежей:

А4≤П4

ПЛ =А3>П3

- недостаточный уровень перспективной ликвидности: А4≤П4

- баланс не ликвиден:А4≥П4.

Характеристика ликвидности дополняется и финансовыми коэффициентами. Здесь могут быть рассчитаны.

1.Общий показатель ликвидности = А1+0,5А2+0,3А3

П1+0,5П2+0,3П3

Где, 0,5 и 0,3 есть весовые коэффициенты устанавливающие срочность погашения.

Показывает отношение всех ликвидных средств предприятия ксумме всехплатежных обязательств, позволяет сравнивать балансы разных отчетных периодов и различных предприятий.

2. Показатель абсолютной ликвидности = А1

П1+П2

Показывает, какая часть краткосрочной задолженности может быть погашена в ближайшее время. Нормальным ограничением следует считать К≥0,2-0,5.

3. Показатель текущий ликвидности /покрытия/ = А1+А2+А3

П1+П2

Показывает, в какой степени текущие активы покрывают краткосрочные обязательства, т.е. характеризует платежные возможности предприятия при условии не только своевременных расчетов с дебиторами и благоприятной реализации продукции, но и продажи в случае необходимости прочих элементов материальных оборотных средств.

Следует отметить, что показатель 2) наиболее интересен для поставщиков сырья и материалов, а показатель 3) для покупателей и держателей акций и облигаций предприятия.

Дата добавления: 2017-02-20; просмотров: 6058;