Доходный подход в оценке собственности.

Доходный подход к оценке собственности (бизнеса) состоит в том, чтобы определять стоимость предприятия на основе тех доходов, которые оно способно в будущем принести своему владельцу (владельцам), включая выручку от продажи того имущества («нефункционирующих» или «избыточных» активов), которые не понадобятся для получения этих доходов. Будущие доходы (по умолчанию предполагается - чистые, т.е. очищенные от затрат) предприятия оцениваются и суммируются с учетом времени их появления, т.е. того факта, что владелец(цы) предприятия сможет их получить лишь позднее. Добавляемая к указанным доходам стоимость «нефункционирующих» («избыточных») активов учитывается на уровне их рыночной (не балансовой) стоимости, точнее, как вероятная цена их срочной (в течение текущего периода) продажи.

Применительно к общепринятым стандартам оценки бизнеса максимально приемлемая для любого потенциального покупателя (инвестора) стоимость предприятия, определенная согласно доходному подходу к оценке бизнеса, представляет собой сумму всех приведенных по фактору времени доходов с бизнеса (и инвестиций), которое может получить предприятие и его владелцы. Иначе говоря, действует принцип: за товар (бизнес) заплатят по максимуму столько, сколько он может принести дохода (полезности) покупателю. Капиталовложения, сделанные ранее в бизнес прежним владельцами, не имеют, таким образом, отношения к цене бизнеса.

Применяя доходный подход, оценивают стоимость бизнеса в представлении того инвестора, который имеет или будет иметь 100%-ный контроль над данным предприятием. Объясняется это тем, что оценивать предприятие по его будущем чистым доходам разумно лишь для того, кто в состоянии в любых (стандартных, в виде дивидендов и роста рыночной стоимости акций, или нестандартных, но законных) формах изъять с предприятия зарабатываемые им доходы.

Прогнозируемые доходы предприятия, которые обладающий контролем над ним инвестор способен изъять из предприятия, могут учитываться в виде:

• бухгалтерских прибылей и убытков;

• денежных потоков.

Наиболее точный анализ будущих доходов и оценка предприятия имеют место, когда будущие доходы выражаются в показателях денежных потоков. Поэтому доходный подход будем изначально рассматривать на основе использования денежных потоков как главного измерителя доходов предприятия и источников доходов для его инвесторов. Хотя это не исключает применения показателя прибылей для характеристики доходов с бизнеса. Однако следует иметь в виду возможные существенные искажения рассчитываемых прибылей вследствие разрешения законом производить ускоренную и замедленную амортизацию основных фондов, учитывать стоимость покупных ресурсов в себестоимости реализованной продукции методами типа LIFO и FIFO.

Доходный подход является основным для оценки рыночной стоимости действующих предприятий, которые и после перепродажи новым владельцам последними не планируется закрыть (ликвидировать). Он предполагает рассмотрение предприятия в качестве так называемой бизнеслинии (продуктовой линии), если предприятие выпускает только одну продукцию, или совокупности бизнес-линий, если предприятие является диверсифицированным, т.е. выпускает несколько видов товаров и услуг.

В рамках доходного подхода традиционно выделяют два основных метода (или две группы методов): дисконтирования и капитализации. Содержание обоих методов составляют прогнозирование будущих доходов предприятия и их преобразование в показатель текущей (приведенной) стоимости. Главное различие методов в том, что при капитализации, как правило, берется так называемый репрезентативный доход (чистая прибыль, прибыль до уплаты налогов, валовая прибыль) за один временной период (обычно год), который преобразуется в показатель текущей стоимости путем простого деления на ставку капитализации.

При дисконтировании выстраивается прогноз будущих доходов (в этой роли обычно выступает поток денежных средств - cash-flow) по нескольким периодам, затем они по отдельности приводятся к текущей стоимости по формулам сложного процента. Необходимым и обязательным условием применения метода капитализации является допущение: в обозримом будущем доходы бизнеса останутся примерно на одном уровне. Применение метода дисконтирования этим не обусловлено, он более объективен и детален. По отзывам западных специалистов, в 90% случаев использования доходного подхода для оценки средних и крупных предприятий применяется именно этот метод. Его наиболее распространенное название - метод дисконтированных денежных потоков (ДДП).

МЕТОД ДИСКОНТИРОВАННЫХ ДЕНЕЖНЫХ ПОТОКОВ:

Метод дисконтированных денежных потоков (ДДП) может быть использован для оценки любого действующего предприятия. Тем не менее, существуют ситуации, когда он объективно дает наиболее точный результат рыночной стоимости предприятия. Применение данного метода наиболее обоснованно для оценки предприятий, имеющих определенную историю хозяйственной деятельности (желательно прибыльной) и находящихся на стадии роста или стабильного экономического развития.

Данный метод в меньшей степени применим к оценке предприятий, терпящих систематические убытки (хотя и отрицательная величина стоимости бизнеса может быть фактом для принятия управленческих решений). Следует соблюдать разумную осторожность в применении этого метода для оценки новых предприятий, пусть даже и многообещающих. Отсутствие ретроспективы прибылей затрудняет объективное прогнозирование будущих денежных потоков бизнеса.

Подход, основанный на дисконтировании будущих доходов, должен применяться тогда, когда будущие операции могут быть осмысленно оценены и ожидается, что они существенно отличаются от текущих операций в результате действия иных факторов, нежели нормальный темп роста. Также данный подход может быть удобным, когда отрасль, к которой принадлежит компания, носит циклический характер и компания достигает или высшей, или низшей точки ее цикла. Теоретически подход, основанный на дисконтировании будущих доходов, является одним из лучших подходов к оценке стоимости компании. Однако он может не приниматься некоторыми пользователями отчета об оценке, поскольку опирается на события, которые только ожидаются в будущем. Стоимость, полученная с применением этого подхода, настолько же точна, насколько точен прогноз будущих доходов и денежного потока, а эти будущие условия порой не могут прогнозироваться с достаточной достоверностью, делающей их применимыми в расчетах.

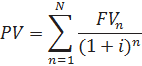

Формула определения стоимости компании с использованием подхода, основанного на дисконтировании доходов, имеет следующий вид[1]:

где PV — текущая стоимость будущего потока выгод;

FVn — ожидаемые денежные потоки в год n;

N — количество лет, для которых дисконтируются денежные потоки.

Последовательность реализации методики дисконтированного денежного потока выглядит следующим образом.

Этап 1.Определяется величина прогнозного периода. Это может быть период владения оцениваемым предприятием или период времени, на который можно получить реальные прогнозные значения о будущих денежных потоках. В качестве прогнозного берется и период, продолжающийся до тех пор, пока темпы роста компании не стабилизируются (предполагается, что в постпрогнозный период должны иметь место стабильные долгосрочные темпы роста или бесконечный поток доходов).

Определение адекватной продолжительности прогнозного периода - непростая задача. С одной стороны, чем длиннее прогнозный период, тем больше число наблюдений и тем более обоснованным с математической точки зрения выглядит итоговая величина текущей стоимости предприятия. С другой стороны, чем длиннее прогнозный период, тем сложнее прогнозировать конкретные величины выручки, расходов, темпов инфляции, потоков денежных средств. По сложившейся в странах с развитой рыночной экономикой практике прогнозный период для оценки предприятия может составить в зависимости от целей оценки и конкретной ситуации от 5 до 10 лет. В странах с переходной экономикой, в условиях нестабильности, где адекватные долгосрочные прогнозы особенно затруднительны, допустимо сокращение прогнозного периода до 3 лет. Для точности результата можно осуществлять дробление прогнозного периода на более мелкие единицы измерения: полугодие или квартал.

Этап 2.Определяется вид и рассчитывается величина ожидаемого денежного потока по каждому году прогнозного периода. Это наиболее сложный и ответственный этап во всем процессе оценки предприятия, так как корректность определения величин ожидаемых денежных потоков определяет текущую стоимость предприятия.

Этап 3.Определяется остаточная стоимость предприятия. Существует несколько вариантов определения остаточной стоимости. В зависимости от перспектив развития бизнеса после окончания прогнозного периода используют следующие способы расчета:

• метод расчета по ликвидационной стоимости. Он применяется в том случае, если ожидается банкротство компании с последующей продажей активов;

• метод предполагаемой продажи, состоящий в пересчете денежного потока в показатели стоимости с помощью специальных коэффициентов, полученных из анализа ретроспективных данных по продажам сопоставимых компаний. Поскольку практика продажи компаний на российском рынке крайне скудна, применение данного метода к определению конечной стоимости весьма проблематично;

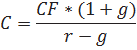

• по модели Гордона. В этом случае годовой доход постпрогнозного периода капитализируется в показатели стоимости при помощи коэффициента капитализации, рассчитанного как разница между ставкой дисконта и долгосрочными темпами роста. При отсутствии темпов роста коэффициент капитализации будет равен ставке дисконта. Модель Гордона основана на прогнозе получения стабильных доходов в остаточный период и предполагает, что величины износа и капиталовложений равны.

Модель Гордона выглядит следующим образом:

где CF — денежный поток в последний год прогнозного периода;

g — ежегодный темп роста денежного потока во все последующие годы остаточного периода;

r — ставка дисконтирования.

Этап 4.Определяется вид ставки дисконта: безрисковая или с учетом рисков. Определяются будущие риски и рассчитывается ставка дисконта. Ставка дисконта определяется исходя из рисков, связанных с получением ожидаемого будущего денежного потока.

Этап 5.Определяется чистая текущая стоимость денежного потока и чистая текущая стоимость величины остаточной стоимости предприятия. Чистая текущая стоимость денежного потока определяется дисконтированием (на дату оценки) денежного потока за каждый прогнозный год по ставке дисконта, принятой на весь будущий период либо на каждый год в отдельности. Для получения чистой текущей остаточной стоимости период дисконтирования обычно принимается четыре года, однако может быть и другим. Полученные величины чистой текущей стоимости денежного потока и чистой текущей стоимости величины остаточной стоимости предприятия суммируются, и получается расчетная величина стоимости предприятия.

Этап 6.В полученную расчетную величину стоимости предприятия вносятся поправки. Чаще всего делаются три поправки: прибавляется премия на нефункционирующие активы; вычитается скидка на недостаток оборотного капитала; вычитается скидка на недостаточную ликвидность.

Премия на нефункционирующие активы применяется всегда, если установлено, что на предприятии имеются нефункционирующие активы, т.е. не используемые для выпуска продукции (услуг), обеспечивающего получение денежных потоков, по которым производится расчет стоимости предприятия. Эти активы могут быть проданы или сданы в аренду (лизинг), а полученный доход будет равен размеру премии на нефункционирующие активы.

Скидка на недостаток (или избыток) оборотного капитала. Данный вид поправки рассчитывается на дату оценки следующим образом: из требуемого оборотного капитала вычитается действительный (или текущий) оборотный капитал, т.е. разность между текущими активами и текущими обязательствами. Эти данные берутся из последнего отчетного баланса оцениваемого предприятия. Требуемый оборотный капитал определяется в процентном отношении исходя из величины той части выручки от реализации, которая направляется на пополнение оборотного капитала.

Скидка на недостаточную ликвидность предприятия делается всегда, когда определяется стоимость «закрытого», с точки зрения оценки, предприятия. Эта поправка характеризует отсутствие возможности быстро продать акции оцениваемого предприятия или предприятия в целом.

Суммируя все три поправки и вычитая эту сумму из расчетной стоимости (обоснованной рыночной стоимости предприятия до внесения поправок), получим величину обоснованной рыночной стоимости предприятия. Это окончательный искомый результат определения стоимости предприятия с помощью методики дисконтированного денежного потока.

ДЕНЕЖНЫЕ ПОТОКИ: СУЩНОСТЬ, ВИДЫ И ПРОГНОЗИРОВАНИЕ

Наиболее простое определение денежного потока: денежный поток (Cash Flow) за конкретный период (год, квартал, месяц) представляет собой не что иное, как сальдо поступлений по бизнесу (со знаком «плюс») и платежей (со знаком «минус»).

Денежный поток - это сумма излишка (недостатка) денежных средств, полученных в результате сопоставления поступлений и отчислений денежных средств в процессе функционирования предприятия.

Главные преимущества оценки бизнеса, в рамках доходного подхода, с опорой на прогноз денежных потоков, а не бухгалтерских прибылей заключаются в следующем. Во-первых, будущие прибыли от бизнеса прямо учитывают лишь ожидаемые издержки по производству и продаже продукции, в то время как будущие капиталовложения по поддержанию и расширению производственных или торговых мощностей в прогнозе прибылей отражаются только частично - через их текущую амортизацию.

Во-вторых, недостаток прибыли как показателя в инвестиционных расчетах по оценке бизнеса объясняется тем, что прибыль, будучи чисто бухгалтерским отчетным показателем, подвержена значительным манипуляциям. Ее объявляемая величина зависит от выбранного метода учета стоимости покупных ресурсов в себестоимости проданной продукции (LIFO, FIFO, метод скользящей средней), от метода начисления амортизации (стандартный, ускоренный), от критерия признания продукции реализованной (по факту поступления средств или по факту отгрузки).

Понятие «денежный поток» является агрегированным, включающим в свой состав многочисленные виды этих потоков, обслуживающих хозяйственную деятельность. В целях оценки классификацию денежных потоков можно осуществить по следующим признакам.

По характеру отражения задолженности денежный поток может подразделяться на следующие виды:

• полный денежный поток (денежный поток для собственного капитала, денежный поток к акционерам, собственникам);

• бездолговой денежный поток (денежный поток для инвестированного капитала, денежный поток к предприятию в целом).

Денежный поток для собственного капитала (полный денежный поток), работая с которым, можно непосредственно оценивать рыночную стоимость собственного капитала предприятия, отражает в своей структуре планируемый способ финансирования стартовых и последующих инвестиций, обеспечивающих жизненный цикл продукта (бизнес-линии). Этот показатель дает возможность определить, сколько и на каких условиях будет привлекаться для финансирования инвестиционного процесса заемных средств.

Бездолговой денежный поток не отражает планируемое движение и стоимость кредитных средств, используемых для финансирования инвестиционного процесса. Поэтому если в расчетах оперируют с ним, то тогда дисконтирование ожидаемых по инвестиционному проекту денежных потоков должно производиться по ставке, равной средневзвешенной стоимости капитала данного предприятия. При этом получаемая остаточная стоимость предприятия окажется оценкой стоимости всего инвестированного капитала. Поэтому для оценки стоимости его собственного капитала необходимо будет еще вычесть планируемую на рассматриваемый момент долгосрочную задолженность предприятия.

Денежный поток для собственного капитала в определенном будущем периоде t может быть выражен так:

Денежный поток в период t = Чистая прибыль после уплаты налогов за период t + Амортизационные отчисления за период t +/– Уменьшение (прирост) чистого оборотного капитала +/- Продажа активов (капитальные вложения) +/- Прирост (уменьшение) долгосрочной задолженности.

Денежный поток для всего инвестированного капитала в определенном будущем периоде t может быть выражен так:

Денежный поток в период t = Прибыль до уплаты процентов и налогов – Налог на прибыль + Амортизационные отчисления за период t +/– Уменьшение (прирост) чистого оборотного капитала +/- Продажа активов (капитальные вложения).

СТАВКА ДИСКОНТА: СУЩНОСТЬ И МЕТОДЫ РАСЧЕТА

С математической точки зрения ставка дисконта - это процентная ставка, используемая для пересчета будущих потоков доходов (их может быть несколько) в единую величину текущей (сегодняшней) стоимости, являющуюся базой для определения рыночной стоимости бизнеса.

В экономическом смысле в роли ставки дисконта выступает требуемая инвесторами ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования, другими словами - это требуемая ставка дохода по имеющимся альтернативным вариантам инвестиций с сопоставимым уровнем риска на дату оценки.

При дисконтировании денежного потока следует определить тип адекватной ему ставки дисконта. Существуют различные методы расчета ставок дисконта:

1.Модель оценки капитальных активов (Capital Asset Pricing Model - САРМ) - увеличение реальной ставки безрискового дохода за счет учета систематических рисков инвестирования в данный бизнес.

Ставка дисконта (i) определяется по формуле:

r =  + β * (

+ β * (  ) +

) +  +

+  +

+

где - реальная ставка безрискового дохода; b - коэффициент «бета», указывающий на меру относительного систематического риска инвестирования в оцениваемый бизнес по сравнению с риском капиталовложений в любой среднерискованный бизнес;  - среднерыночная доходность с рубля инвестиций на фондовом рынке; ( ) - рыночная премия за вложения в рискованный инвестиционный актив; - дополнительная премия за риск инвестирования в малый бизнес; - дополнительная премия за риск инвестирования в закрытую компанию; - дополнительная премия за страновой риск.

- среднерыночная доходность с рубля инвестиций на фондовом рынке; ( ) - рыночная премия за вложения в рискованный инвестиционный актив; - дополнительная премия за риск инвестирования в малый бизнес; - дополнительная премия за риск инвестирования в закрытую компанию; - дополнительная премия за страновой риск.

Что касается и , то каждая из них может назначаться экспертно в интервале до пяти шестых наблюдающейся в стране инвестирования безрисковой ставки дохода R.

Коэффициент «бета» рассчитывается исходя из амплитуды колебаний общей доходности акций конкретной компании по сравнению с общей доходностью фондового рынка в целом. Коэффициенты «бета» в мировой практике обычно рассчитываются путем анализа статистической информации фондового рынка. Эта работа проводится специализированными фирмами. Данные о коэффициентах бета публикуются в ряде финансовых справочников и в некоторых периодических изданиях, анализирующих фондовые рынки. Профессиональные оценщики, как правило, не занимаются расчетами коэффициентов «бета».

Премия за страновой риск вводится в расчет только при оценке ставки дисконта применительно к иностранным инвесторам. Для отечественных инвесторов уровень странового риска неявным образом отражен в повышенном уровне рыночной премии за риск и в увеличенном уровне реальной безрисковой ставки. Существуют специальные методики расчета странового риска. Для России этот показатель по разным оценкам составляет от 6 до 7%.

2. Метод кумулятивного построения - увеличение реальной ставки безрискового дохода за счет учета несистематических рисков инвестирования в данный бизнес.

r = + + +

Обычно конкретная величина премии за каждый из видов несистематического риска определяется экспертным путем в вероятном интервале от 0 до 5%.

3. Метод средневзвешенной стоимости капитала (Weighted Average Cost of Capital — WACC) - Минимально требуемая норма отдачи на единицу смешанного (собственного и заемного) финансирования.

WACC =  (1 - t) +

(1 - t) +  +

+  .

.

где  ,

,  ,

,  - соответственно доли заемных средств и собственного капитала предприятия в форме стоимости обыкновенных, привилегированных акций и нераспределенной прибыли;

- соответственно доли заемных средств и собственного капитала предприятия в форме стоимости обыкновенных, привилегированных акций и нераспределенной прибыли;  ,

,

- стоимости соответствующих частей капитала; t - ставка налога на прибыль.

- стоимости соответствующих частей капитала; t - ставка налога на прибыль.

Дата добавления: 2017-06-02; просмотров: 1716;