ОЦЕНКА ПОСТОЯННОГО АННУИТЕТА ПРЕНУМЕРАНДО

Если на денежные поступления начисляются только сложные проценты, то соответствующие расчетные формулы для наращенных сумм  аннуитета пренумерандо можно легко вывести из формул (7.7), (7.11), (7.12), (7.14). Поскольку денежные поступления в аннуитете пренумерандо происходят в начале каждого периода, то этот аннуитет отличается от аннуитета постнумерандо количеством периодов начисления процентов.

аннуитета пренумерандо можно легко вывести из формул (7.7), (7.11), (7.12), (7.14). Поскольку денежные поступления в аннуитете пренумерандо происходят в начале каждого периода, то этот аннуитет отличается от аннуитета постнумерандо количеством периодов начисления процентов.

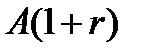

Например, для срочного аннуитета пренумерандо с регулярными денежными поступлениями, равными А, и процентной ставкой  , наращенный денежный поток имеет вид

, наращенный денежный поток имеет вид

…,

…,

следовательно, учитывая (7.7),

(7.31)

(7.31)

т.е. наращенная сумма (будущая стоимость) аннуитета пренумерандо больше в  раз наращенной суммы аннуитета постнумерандо.

раз наращенной суммы аннуитета постнумерандо.

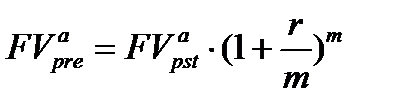

Аналогичным образом для аннуитета пренумерандо с начислением процентов  раз в течение базового периода, используя (4.11), получим:

раз в течение базового периода, используя (4.11), получим:

(7.32)

(7.32)

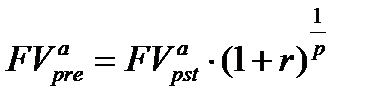

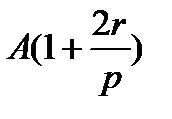

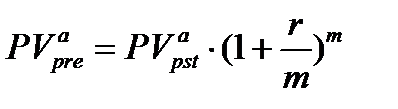

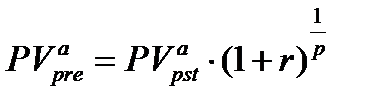

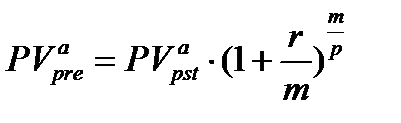

Для р-срочных аннуитетов с учетом (7.12), (7.14) можно написать следующие соотношения:

(7.33)

(7.33)

(7.34)

(7.34)

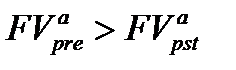

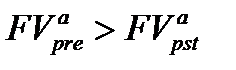

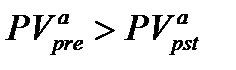

Конечно, (7.31) - (7.33) являются частными случаями (7.34). Из формулы (7.34) следует, что  . Финансовый смысл этого неравенства очевиден: для получателя денежные поступления пренумерандо выгоднее, так как они начинаются на период раньше, чем постнумерандо, т.е. подтверждается временная ценность денег: деньги "сейчас" предпочтительнее, чем "потом".

. Финансовый смысл этого неравенства очевиден: для получателя денежные поступления пренумерандо выгоднее, так как они начинаются на период раньше, чем постнумерандо, т.е. подтверждается временная ценность денег: деньги "сейчас" предпочтительнее, чем "потом".

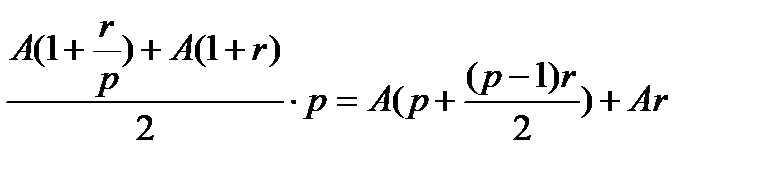

Несколько иной будет ситуация в р-срочном аннуитете пренумерандо, когда на взносы, поступающие в течение базового периода, начисляются простые проценты. В отличие от аннуитета постнумерандо в этом аннуитете в каждом периоде любой взнос "действует" еще  ю) часть периода, тем самым доставляя к концу периода дополнительную величину

ю) часть периода, тем самым доставляя к концу периода дополнительную величину  . Следовательно, к концу каждого периода взносы, число которых равно р, доставят величину

. Следовательно, к концу каждого периода взносы, число которых равно р, доставят величину  .

.

После таких рассуждений качественного характера выведем аналитически формулу для будущей стоимости  .

.

На последнее р-е поступление начисляются простые проценты за ю) часть периода, и оно будет равно  , предпоследнее

, предпоследнее  -е поступление станет равным

-е поступление станет равным  и т.д. до первого поступления, которое станет равным

и т.д. до первого поступления, которое станет равным  . Следовательно, сумма этих величин, образующих арифметическую прогрессию, равна:

. Следовательно, сумма этих величин, образующих арифметическую прогрессию, равна:

Таким образом, используя (7.13), получим:

(7.35)

(7.35)

С финансовой точки зрения эта формула следует из приведенных качественных рассуждений. Поскольку к концу каждого периода взносы доставляют дополнительную величину  , то к будущей стоимости исходного аннуитета постнумерандо нужно прибавить еще будущую стоимость аннуитета постнумерандо с денежными поступлениями, равными

, то к будущей стоимости исходного аннуитета постнумерандо нужно прибавить еще будущую стоимость аннуитета постнумерандо с денежными поступлениями, равными  , а это и есть второе слагаемое в формуле (7.35). Естественно, и в этом случае

, а это и есть второе слагаемое в формуле (7.35). Естественно, и в этом случае  .

.

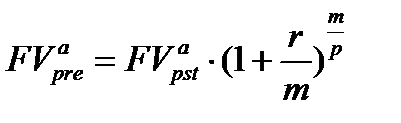

В случае начисления только сложных процентов формулы для расчетов приведенных стоимостей аннуитетов пренумерандо имеют вид, аналогичный формулам (7.31) - (7.34), т.е. находится приведенная стоимость соответствующего аннуитета постнумерандо и затем полученное значение умножается на соответствующий множитель наращения. Таким образом, рассматривая различные аннуитеты, можно написать:

(7.36)

(7.36)

(7.37)

(7.37)

(7.38)

(7.38)

(7.39)

(7.39)

Ясно, что  . Из приведенных формул понятно, почему в финансовых таблицах не уточняется, какая схема подразумевается в финансовой сделке - постнумерандо или пренумерандо; содержание финансовой таблицы инвариантно к этому фактору. Однако при применении расчетных формул или финансовых таблиц необходимо строго следить за схемой поступления денежных платежей.

. Из приведенных формул понятно, почему в финансовых таблицах не уточняется, какая схема подразумевается в финансовой сделке - постнумерандо или пренумерандо; содержание финансовой таблицы инвариантно к этому фактору. Однако при применении расчетных формул или финансовых таблиц необходимо строго следить за схемой поступления денежных платежей.

В случае антисипативного начисления процентов формулы для оценки аннуитета пренумерандо получаются таким же образом, как и приведенные ранее формулы. Величины  будут умножаться на соответствующий множитель. Например, формулы типа (7.31), (7.36) будут иметь вид:

будут умножаться на соответствующий множитель. Например, формулы типа (7.31), (7.36) будут иметь вид:

(7.40)

(7.40)

(7.41)

(7.41)

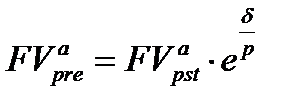

Если начисляются непрерывные проценты, то для получения формул определения будущей или приведенной стоимости аннуитета пренумерандо необходимо перейти к пределу при  , например, в формулах (7.34), (7.39). Так, в частности, из (7.34) следует, что для непрерывных процентов

, например, в формулах (7.34), (7.39). Так, в частности, из (7.34) следует, что для непрерывных процентов

,

,

где  - сила роста.

- сила роста.

Дата добавления: 2017-05-18; просмотров: 919;