Методы оценки бизнес риска.

Для каждого направления капиталовложений существуют свои требования к оценке эффективности инвестиционной деятельности. Обычно используются две группы критериев, основанные на учетных и на дисконтированных оценках.

К группе учетных оценок относятся такие, как срок окупаемости и коэффициент эффективности инвестиций.

Срок окупаемости (РВ или РР - Payback Period), представляющий собой период, необходимый для возврата первоначальных инвестиций, рассчитывается как отношение суммы инвестиций (СI) к средней ожидаемой величине поступающих доходов (R):

Такой расчет может быть целесообразен, если колебания годовых доходов незначительны относительно средней их величины.

Эффективность инвестиций оценивается учетной нормой прибыли (ROI), или прибылью на капитал. В общем виде она может быть измерена как отношение дохода (денежных поступлений) к первоначальным инвестициям:

Можно заметить, что рентабельность и срок окупаемости находятся в обратной зависимости.

Недостатком учетной оценки эффективности инвестиционной деятельности является то, что существует много способов определения дохода. Кроме того, как и при расчете срока окупаемости (РВ или РР), не принимается по внимание временной аспект стоимости денег. Доходы разновременные, но одинаковые по своей величине, рассматриваются как эквивалентные, что, как правило, не может дать реальной оценки эффективности инвестиций в отличие от применения дисконтированных оценок.

В составе дисконтированных оценок используются: чистая приведенная стоимость (эффект) - NPV (Net Present Value); общая накопленная величина дисконтированных доходов - PV (Present Value); индекс рентабельности инвестиций - PI (Profitability Index); внутренняя норма прибыли - IRR (Internal Rate of Return) и др.

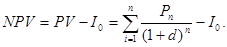

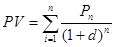

Дисконтированная чистая приведенная стоимость (эффект) рассчитывается как разность между общей суммой дисконтированных денежных поступлений (PV) за n лет и суммой исходных инвестиций (I0).

Алгоритм расчета:

где Pn – общая накопленная величина дохода за n лет;

- общая накопленная величина дисконтированных доходов;

- общая накопленная величина дисконтированных доходов;

d0 – величина дисконта или безрисковая норма прибыли.

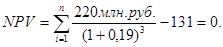

Пример. Предположим, норма дисконта равна 19%, а начальные инвестиции - 131 млн руб. Общая накопленная величина дохода за три года инвестиционных вложений (Рn) составила 220 млн руб. Тогда чистая приведенная стоимость (эффект) будет равна

Результат расчета показывает, что данный инвестиционный проект не принесет ни прибыли, ни убытка.

Используя критерий NPV, надо иметь в виду, что решать вопрос о целесообразности принятия того или иного инвестиционного проекта следует прежде всего в случае, если NPV больше нуля. Если этот показатель меньше нуля, то проект следует отвергнуть.

Надо заметить, что показатели NPV аддитивны, т.е. для различных проектов эти критерии можно суммировать. Данное свойство NPV позитивно отличает его от других параметров оптимальности инвестиций, позволяет строить прогнозную оценку изменений экономического потенциала фирмы при реализации рассматриваемых проектов, использовать этот критерий при анализе оптимальности инвестиционного портфеля.

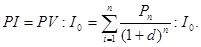

Для оценки эффективности инвестиционных вложений наряду с абсолютными показателями NPV используются и относительные - индекс рентабельности инвестиций (РI), представляющие собой отношение общей суммы накопленных дисконтированных доходов к исходной инвестиции. Алгоритм расчета:

Данный критерий характеризует уровень доходов на единицу затрат. Увеличение этого показателя отражает рост отдачи каждого рубля инвестиционных вложений. Он может быть полезен особенно в случаях, когда NPV альтернативных проектов почти одинаковы, однако эффективность вложений у них может быть разной.

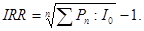

Для оценки эффективности планируемых инвестиций может использоваться критерий внутренней нормы прибыли проекта (внутренней доходности, или окупаемости) - IRR. Такой показатель отражает ставку дисконтирования, при которой NPV проекта равен нулю. Экономический смысл IRR состоит в том, что критерий отражает верхнюю границу допустимого уровня банковской процентной ставки, если проект полностью финансируется за счет ссуды банка. Если используются разные источники финансирования, то уровень рентабельности инвестиций не должен быть ниже текущего значения стоимости капитала. Именно с показателем стоимости капитала надо сравнивать IRR конкретного проекта. Большее числовое значение внутренней нормы прибыли считается предпочтительным.

Для оценки инвестиционных рисков используются статистические методы оценки, например, дисперсия, среднее квадратическое отклонение, коэффициент вариации, размах вариации и другие, так как требуется учесть неопределенность и вероятностные характеристики получения результатов не ниже требуемого значения, учесть вероятность наступления ожидаемого ущерба.

Дата добавления: 2017-04-20; просмотров: 327;