Структура Бюджетной системы РФ 1 страница

Согласно ст. 10 БК РФ бюджетная система РФ состоит из бюджетов 3 уровней:

1. Федерального бюджета и бюджетов государственных внебюджетных фондов;

2. Бюджетов субъектов РФ и бюджетов территориальных государственных внебюджетных фондов;

3. Местных бюджетов.

Бюджетное законодательство РФ закрепляет основы бюджетного процесса и регламентирует его. В статье 6 Бюджетного кодекса РФ раскрывается понятие бюджетного процесса. Бюджетный процесс- регламентируемая нормами права деятельность органов государственной власти; органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением.

Составная часть бюджетного процесса- бюджетное регулирование, представляющее собой частичное перераспределение финансовых ресурсов между бюджетами разных уровней.

Бюджетный процесс длится около трех с половиной лет и это время называется бюджетным периодом- т.е. время, в течение которого длится бюджетный процесс.

Бюджетное устройствогосударства определяется его государственным устройством, закрепленным в Конституции РФ. В соответствие со ст. 1 Конституции РФ Российская Федерация << есть демократическое федеративное правовое государство с республиканской формой правления>>. РФ состоит из республик, краев, областей, городов федерального назначения, автономных округов – равноправных субъектов РФ.

Бюджетная система представляет собой основную на экономических отношениях и юридических нормах совокупность федерального бюджета, республиканских, краевых, областных и местных бюджетов. Бюджетная система РФ - часть финансовой системы России.

Общественные отношения, урегулированные нормами бюджетного права, приобретают форму бюджетных правоотношений.

Согласно ст. 1 БК РФ к бюджетным правоотношениям относятся отношения, возникающие между субъектами бюджетных правоотношений в процессе:

- формирования доходов и осуществления расходов бюджетов всех уровней бюджетной системы РФ и бюджетов государственных внебюджетных фондов, осуществления государственных и муниципальных заимствований, регулирования государственного долга;

- составления и рассмотрения проектов бюджетов всех уровней бюджетной системы РФ, утверждения и исполнения бюджетов всех уровней бюджетной системы РФ.

В юридической и экономической литературе понятие бюджетрассматривается в разных аспектах.

Бюджет определяется как экономическая категория, т.е. совокупность экономических отношений, возникающих в процессе создания и использования государственного централизованного фонда денежных средств.

Как правовая категория бюджет – это основной финансовый план государства .

По своему материальному содержанию бюджет- это государственный централизованный фонд денежных средств.

Бюджет государства играет значительную роль в политической и хозяйственной жизни страны. В связи с тем, что Россия- федеральное государство, под бюджетом государства понимают бюджет России ( федеральный бюджет) и бюджеты субъектов РФ.

В соответствии со ст. 71 Конституции РФ федеральный бюджет находится в ведение РФ. Бюджету государства придается высшая юридическая сила, он утверждается в форме федерального закона.

Структура доходов и расходов.В основу формирования доходной базы бюджета положены налоговые поступления и неналоговые доходы.

Средства федерального бюджета должны использоваться с соблюдением норм федерального закона, утвердившего его.

Бюджетный дефицит.Дефицит бюджета возникает в условиях инфляции и спада производства, когда расходы государства превышают его доходы ( ст. 92 БК РФ). В федеральном законе на соответствующий бюджетный год фиксируется предельный размер дефицита, т.е. предельный размер превышения расходов над доходами государства.

В связи с дефицитом бюджета в его расходной части выделяются бюджет текущих расходов и бюджет развития.

Бюджет текущих расходов предусматривает расходы, обеспечивающие текущие потребности соответствующих организаций, финансируемых из бюджетов того или иного уровня. К таким расходам относятся расходы на содержание ( заработная плата, текущий ремонт и т.д.) т капитальный ( восстановительный) ремонт.

Бюджет развития. К бюджету развития относятся ассигнования на инновационную и инвестиционную деятельность, связанную с капитальными вложениями в социально-экономическое развитие территорий, на собственные программы и мероприятия по охране окружающей среды..

Согласно ст. 18 БК РФ бюджетная классификация РФ – группировка доходов и расходов бюджетов всех уровней бюджетной системы РФ, а также источников финансирования дефицитов этих бюджетов, используемой для составления и исполнения бюджетов и обеспечивающий сопоставимость показателей всех уровней бюджетной системы РФ.

Бюджетная классификация обеспечивает сопоставимость бюджетов всех уровней, объектами классификации и присваиваются группировочные коды.

Согласно ст 28. КБ РФ бюджетная система основана на следующих принципах:

- единство бюджетной системы РФ (ст. 29 БК РФ)

- разграничение расходов и доходов между бюджетной системой РФ( ст. 30 БК РФ)

- самостоятельности бюджетов ( ст. 31 БК РФ)

- сбалансированности бюджета ( ст. 33 БК РФ)

- эффективности и экономности использования бюджетных средств ( ст. 34 БК РФ)

- достоверности бюджета( ст. 35 БК РФ)

-адресности и целевого характера бюджетных средств ( ст 36 БК РФ)

В соответствии с законодательством РФ в составе бюджета за счет доходов целевого назначения или в порядке целевых отчислений от конкретных видов доходов или иных поступлений и использованной по отдельной смете образуется фонд денежных средств, который называется бюджетный фонд( ст. 17 БК РФ)

Чрезвычайный бюджет. Бюджетное законодательство предусматривает возможность при введении чрезвычайного положения в стране не устанавливать бюджет с особым правовым режимом- чрезвычайный бюджет. Введение чрезвычайного бюджета и режима чрезвычайного расходования средств регламентируется специальным законом.

Консолидированный бюджет. Бюджетное законодательство вводит понятие консолидированный бюджет- это свод бюджетов нижестоящего бюджета и бюджета соответствующего субъекту РФ и федерального бюджета. Так, согласно ст. 16 БК РФ консолидированные бюджеты используются для расчета и анализа.

Минимальный бюджет. Это понятие вводится для расчета объема доходов соответствующего консолидированного бюджета нижестоящего уровня ( сельского, поселкового, района, города), покрывающих гарантируемые соответствующими вышестоящими органами власти минимально необходимые расходы.

Региональный бюджет. Бюджет субъекта РФ- это форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения РФ.

Местный бюджет. Бюджет муниципального образования- форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

Лекция №7 «Конституционные основы бюджетного права»

План лекции

- Конституционные основы бюджетного права.

- Исполнение бюджета.

- Правовое регулирование государственных фондов.

Отношения, составляющие предмет бюджетного права, урегулированы правовыми нормами, содержащимися в различных источниках. Прежде всего, источником бюджетного права является Конституция РФ. Она определяет основные начала деятельности государственных органов в бюджетной сфере и, таким образом, содержит концентрированное нормативное выражение бюджетно-правовых начал. В ст.104 Конституции РФ установлена обязанность Правительства РФ давать заключения по законопроектам об изменении финансовых обязательств государства и другим законопроектам, предусматривающим расходы, покрываемые за счет средств федерального бюджета. В ст.106 Конституции РФ установлена обязанность Совета Федерации рассматривать принятые Государственной Думой федеральные законы по вопросам федерального бюджета. В п.1 ст.114 закреплена обязанность Правительства РФ разрабатывать и представлять Государственной Думе федеральный бюджет, а также отчет о его исполнении.

Специальным источником бюджетного права является БК, который регулирует всю систему отношений, составляющих бюджетное право.

Источниками бюджетного права являются также федеральные конституционные законы, федеральные законы и законы субъектов РФ. Среди них - Федеральный закон «О Правительстве Российской Федерации», ежегодно принимаемый федеральный закон о федеральном бюджете и т.д., а также аналогичные законы субъектов РФ. Кроме того, к источникам бюджетного права относятся законы субъектов РФ, регулирующие общие вопросы бюджетного права. Например, во всех субъектах РФ во исполнение БК приняты законы, регулирующие бюджетный процесс.

Наконец, источниками бюджетного права являются нормативные правовые акты представительных органов местного самоуправления, регулирующие бюджетные отношения.

Все вышеназванные нормативные правовые акты включены в структуру бюджетного законодательства РФ (ст.2 БК) и не могут противоречить БК. В случае возникновения такого противоречия приоритет в регулировании бюджетных отношений отдается БК.

Бюджетно-правовые нормы могут содержаться в Указах Президента РФ, постановлениях Правительства РФ, а также в актах федеральных, региональных и местных органов исполнительной власти. Среди последних особое место занимают приказы Минфина России.

В силу того, что отношения, составляющие предмет бюджетного права, весьма разнообразны и урегулированы многочисленными источниками права, они объединяются в различные правовые институты. Эти правовые институты замкнуты в рамках бюджетного права как подотрасли финансового права. Во-первых, в современных условиях в бюджетном праве совершенно явно выделяется правовой институт структуры бюджета. Он включает в себя нормы, устанавливающие систему доходов, расходов, источников финансирования дефицитов бюджетов и требования к сбалансированности бюджетов. Во-вторых, сегодня стало совершенно очевидно, что бюджетное право в качестве составной части включает в себя институт расходов бюджета. В-третьих, составной частью бюджетного права является институт межбюджетных отношений. Он регулирует бюджетный отношения между Российской Федерацией, субъектами РФ и муниципальными образованиями по поводу выделения межбюджетных трансфертов, а также разграничения доходов и расходов между уровнями бюджетной системы. В-четвертых, бюджетное право включает в себя правовой институт бюджетного процесса. Он состоит из правовых норм, регулирующих отношения по поводу составления, рассмотрения и утверждения проектов бюджетов, исполнения бюджетов, а также подготовки, рассмотрения и утверждения отчетов об их исполнении.

Нормы бюджетного права, содержащиеся в различных источниках права, весьма разнообразны. Они подразделяются на материальные и процессуальные.Материальные нормы закрепляют систему доходов и расходов бюджетов, компетенцию субъектов бюджетного права и др. Процессуальные нормы определяют порядок и сроки прохождения бюджета в рамках бюджетного процесса и др.

В настоящее время устанавливается казначейское исполнение бюджетов. На органы исполнительной власти возлагаются организация исполнения бюджетов, управление счетами бюджетов и бюджетными средствами. Указанные органы являются кассирами всех распорядителей и получателей бюджетных средств и осуществляют платежи за счет бюджетных средств от имени и по поручению бюджетных учреждений (гл.24,25 БК РФ).

Исполнение федерального бюджета и иных бюджетов завершается 31 декабря.

Завершающей стадией бюджетного процесса является подготовка, рассмотрение и утверждение отчета об исполнении бюджета.

В конце каждого финансового года министр финансов издает распоряжения о закрытии года и подготовке отчета об исполнении федерального бюджета в целом и бюджета каждого государственного внебюджетного фонда в отдельности. На основании данного распоряжения все получатели бюджетных средств готовят годовые отчеты по доходам и расходам. Главные распорядители бюджетных средств сводят и обобщают отчеты подведомственных бюджетных учреждений (гл.27 БК РФ).

Бюджетный кодекс РФ закрепил положение о том, что ежегодно, не позднее 1 июня текущего года, Правительство РФ представляет в Государственную Думу и Счетную палату РФ отчет об исполнении федерального бюджета за отчетный финансовый год в форме федерального закона.Счетная палата РФ проводит проверку отчета об исполнении федерального бюджета и составляет заключение, которое направляется в Государственную Думу. Государственная Дума рассматривает представленный Правительством РФ отчет в течение 1,5 месяцев после получения заключения Счетной палаты РФ, При рассмотрении отчета Дума заслушивает доклады об исполнении федерального бюджета руководителей Федерального казначейства и министра финансов, а также доклад Генерального прокурора РФ о соблюдении законности в области бюджетного законодательства и заключение Председателя Счетной палаты РФ.

По итогам рассмотрения отчета и заключения Счетной палаты РФ Государственная Дума принимает одно из следующих решений: об утверждении отчета об исполнении федерального бюджета или об отклонении отчета об исполнении федерального бюджета.

На всех стадиях бюджетного процесса должен осуществляться государственный и муниципальный финансовые контроль (гл.26 БК РФ).

Государственные внебюджетные фонды - это денежные фонды, с помощью которых государство осуществляет финансовую деятельность, т.е. собирает, распределяет и использует средства для решения государственных задач.

В состав государственных внебюджетных фондов входят: Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный и территориальные фонды обязательного медицинского страхования.

Государственные внебюджетные фонды появились в финансовой системе РФ в начале 1990-х гг. Сначала был образован Пенсионный фонд РФ, а затем остальные фонды. Они были созданы в целях эффективной реализации социальных задач, а именно: выплаты пенсий, пособий, материальной помощи, медицинского обслуживания и т.д.

Правовой статус государственных внебюджетных фондов определен в БК, федеральных законах, устанавливающих доходы и расходные обязательства отдельных государственных внебюджетных фондов, в законах о бюджетах государственных внебюджетных фондов, в нормативных правовых актах Правительства РФ и целом ряде других актов.

Государственные внебюджетные фонды входят в структуру бюджетной системы РФ (ст.10 БК). Они существуют на федеральном и региональном уровнях бюджетной системы РФ наряду с федеральным бюджетом и бюджетами субъектов РФ.

Государственные внебюджетные фонды, являясь частью бюджетной системы РФ, обладают рядом особенностей в сравнении с федеральным, региональными и местными бюджетами.Во-первых, сбор и контроль за поступлением платежей в государственные внебюджетные фонды осуществляется тем же органом исполнительной власти, на который возложены функции сбора налогов в федеральный бюджет, т.е. налоговыми органами. Во-вторых, средства государственных внебюджетных фондов находятся в оперативном управлении государственных внебюджетных фондов (см.ст.3,13 данного Закона). В-третьих, существует целый ряд особенностей порядка составления проектов бюджетов, а также отчетов об исполнении бюджетов государственных внебюджетных фондов.

Правовое регулирование мобилизации, распределения и использования средств государственных внебюджетных фондов осуществляется законодательными органами власти РФ и субъектов РФ, а также Минздравсоцразвития России. Указанные законодательные органы власти рассматривают и утверждают бюджеты государственных внебюджетных фондов, а также отчеты об их исполнении (ст. 145 БК). Минздравсоцразвития России осуществляет координацию деятельности Пенсионного фонда РФ, Фонда социального страхования РФ и Федерального фонда обязательно медицинского страхования (см. Указ Президента РФ от 09.03.2004 № 314 «О системе и структуре федеральных органов исполнительной власти»). В этих целях федеральный министр: а) принимает нормативные акты по вопросам деятельности государственных внебюджетных фондов; б) вносит в Правительство РФ по представлению руководителя государственного внебюджетного фонда проекты федеральных законов о бюджете государственного внебюджетного фонда ; в) вносит в Правительство РФ проекты нормативных правовых актов, регулирующих деятельность государственные внебюджетных фондов.

Бюджеты федеральных государственных внебюджетных фондов принимаются в форме законов одновременно с принятием федерального закона о федеральном бюджете на очередном бюджете на очередной финансовый год, а бюджетов территориальных государственных внебюджетных фондов – одновременно с принятием законов субъектов РФ о бюджете на очередной финансовый год (ст. 145 199 БК). Отчеты об исполнении федеральных и территориальных государственных внебюджетных фондов также утверждаются в форме законов. Исполнение бюджетов государственных внебюджетных фондов осуществляется Казначейством России с 1 января 2010 г. (ст. 148.БК).

БК определяет структуру доходов государственных внебюджетных фондов . Они формируются за счет:

а) налоговых заходов;

б) неналоговых доходов;

в) страховых взносов;

г) доходов от размещения средств фондов;

д) безвозмездных поступлений;

е) прочих доходов.

Бк в ст. 146 определяет перечень доходов бюджетов каждого государственного внебюджетного фонда.

Расходование средств государственных внебюджетных фондов осуществляется на цели, предусмотренные законодательством РФ (ст.147 БК). В федеральных законах предусматриваются расходные обязательства Российской Федерации, т.е. обязанности Российской Федерации предоставить средства федеральных и территориальных государственных внебюджетных фондов соответствующим субъектам (п. 2 ст. 84, п. 2 85, ст. 6 БК).

В настоящее время правовое регулирование государственных внебюджетных фондов представляет собой довольно большой и относительно особенный блок правовых норм. Это позволяет говорить о существовании в системе финансового права финансово-правового института государственных внебюджетных фондов. Институт государственных внебюджетных фондов представляет собой отношения по формированию и использованию средств бюджетов государственных внебюджетных фондов. Нормы, составляющие этот институт, могут быть объединены в следующие группы:

а) нормы, устанавливающие систему государственных внебюджетных фондов;

б) нормы, устанавливающие структуру доходов и направления расходов государственных внебюджетных фондов;

в) нормы, устанавливающие порядок составления, рассмотрения, утверждения и исполнения бюджетов государственных внебюджетных фондов;

в) нормы, определяющие порядок расходования средств государственных внебюджетных фондов.

Институт государственных внебюджетных фондов является комплексным. Оно тесно связано с бюджетным правом как подотраслью права финансового и с институтом расходов государственных внебюджетных фондов, ибо включает в себя не только относительно автономные нормы, регулирующие правовой режим государственных внебюджетных фондов, но и нормы бюджетного права. Последнее, как известно, включает в себя нормы, регулирующие бюджетный процесс. А именно в ходе бюджетного процесса рассматриваются и утверждаются проекты законов о бюджетах государственных внебюджетных фондов ( п. 2 ст. 192, ст. 199 БК). Таким образом, та часть норм института государственных внебюджетных фондов, которая регулирует отношения по формированию бюджетов в плане их рассмотрения и утверждения, включает в себя нормы бюджетного права.

В настоящее время наблюдается все большая зависимость правового регулирования доходной части государственных внебюджетных фондов от расходной части федерального бюджета. Особенно ярко это проявляется на примере Пенсионного фонда РФ.

Лекция № 8 «Понятие налога и сбора, их виды и порядок введения(отмены)

План лекции

1.Понятие налога и сбора

2.Виды налогов. Основные понятия налога

3.Порядок введения и отметы налогов и сборов

Налог—обязательный, индивидуально безвозмездный платеж,

взимаемый сорганизаций ифизических лиц вформе отчуждения

принадлежащих им на праве собственности, хозяйственного веде-

нияили оперативного управления денежных средств вцелях фи-

нансового обеспечения.деятельности государства и(или) муници-

пальных образований.

Сбор —обязательный взнос, взимаемый сорганизаций ифизическихлиц, уплата которого —одно из условий совершения вин-

тересах плательщика сборов государственными органами, органа-

ми местного самоуправления, иными уполномоченными органами

а должностными лицами юридически значимых действий, вклю-

чая предоставление определенных прав или выдачу разрешений.

Характерные черты налога-как платежа (п. 1ст. 8Налогового

кодекса РФ) следующие:

обязательность;

индивидуальная безвозмездность

отчуждение денежных средств, принадлежащих организациям и

физическим лицам на праве собственности, хозяйственного веде-

нияили оперативногоуправления;

направленность на финансирование деятельности государства

и и муниципальных образований.

Характернымичертами сбора как взноса являются:

обязательность.

одно из условий совершения государственными ииными орга-

намив интереса плательщиковсборов юридически значимых дей-

ствий.

Налоговый кодекс РФ называет следившие сборы, действующие

в РФ: таможенные сборы, сбор за право пользования объектами

животного мира и водными биологическими ресурсами, федераль-

ныелицензионные сборы, региональные лицензионные сборы и

местные лицензионные сборы.

В Российской Федерации устанавливаются следующие

виды налогов и сборов: федеральные налоги и сборы, нало-

ги и сборы субъектов РФ (региональные налоги исборы)

и местные налоги и сборы. Налоговая система РФ представ-

лена на рис.

Рис. Налоговая система РФ

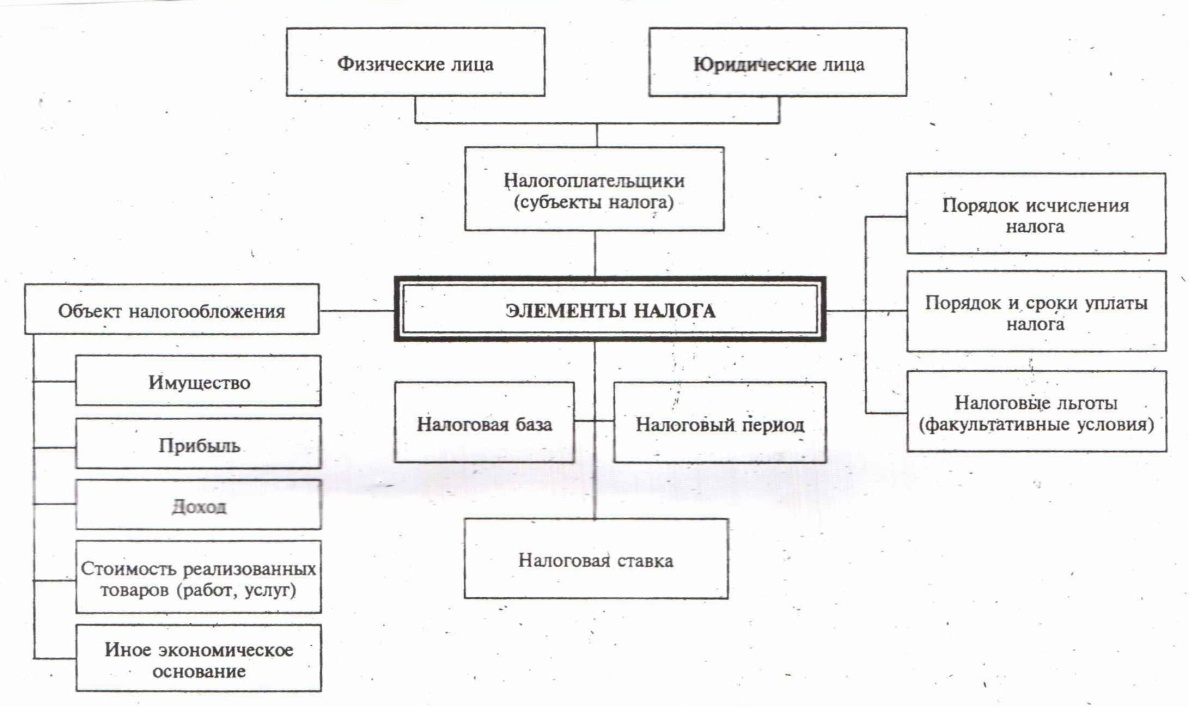

Элементы налогообложения.Всоответствии со ст.17 НК РФ на-

лог считается установленным лишь втом случае, когда определены

налогоплательщики (ст. 19 НК РФ) иследующие элементы нало-

гообложения(см. схему)

1) объект налогообложения (ст. 38 НКРФ);

2) налоговая база (ст. 53 НК РФ);

3) налоговый период (ст. 55 НК РФ);

4) налоговая ставка (ст. 53 НК РФ);.

5) порядок исчисления налога (ст. 52 НК РФ)„

6) порядок исроки уплаты налога (ст. 57, 58 НК РФ).

В необходимых случаях при установлении налога внорматив-

но-правовом акте могут также предусматриваться налоговые льго-

тыиоснования для их использования налогоплательщиками.(ст. 56

НК РФ).

Схема. Общие условия установления налогов и сборов

Законодательство оналогах исборах регулируетвластные отношения по установлению, введению и взиманию налогов и сборов в Российской Федерации,атакже отношения возникающие впроцессе осуществления налогового контроля обжалования актов налоговых органов, действий (бездействия)их должностных лиц и привлечения к ответ-

ственности за свершение налогового правонарушения.

ФНС России, Минфин России, ФТС России, органы го-

сударственных внебюджетных фондов издают обязательные

для своих подразделений приказы, инструкции и методиче-

ские указания по вопросам, связанным с налогообложением

и сборами, которые не относятся к актам законодательства

о налогах и сборах.

Акты законодательства о налогах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования не ранее первого числа очередного

налогового периода по соответствующему налогу, за исклю-

чением случаев предусмотренных ст.5НК.

Акты законодательства о сборах вступают в силу не ранее

чем по истечении одного месяца со дня их официального

опубликования, за исключением случаев, предусмотренных

настоящей статьей.

Федеральные законы, вносящие изменения в НК в части

установления новых налогов и. (или) сборов, а также акты

законодательства о налогах и сборах субъектов РФ и акты

представительных органов местного самоуправления, вво-

дящие налоги и(или) сборы, вступают в силу не ранее 1ян-

варя года, следующего за годом их принятия, но не ранее

одного месяца со дня'их официального опубликования.

Акты законодательства о налогах и сборах, устанавлива-

ющие новые налоги и(или) сборы, повышающие налоговые

ставки, размеры сборов, устанавливающие или отягчающие

ответственность за нарушение законодательства о налогах

и сборах, устанавливающие новые обязанности или иным

образом ухудшающие положение налогоплательщиков или

плательщиков сборов, а также других участников отноше-

ний, регулируемых законодательством о налогах и сборах,

обратной силы не имеют.

Нарушение установленного порядка может быть обжа-

ловано, например, в соответствии с определением Консти-

туционного Суда РФ.

Акты законодательства о налогах и сборах, устраняющие

или смягчающие ответственность за нарушение законода-

тельства о налогах и сборах либо устанавливающие допол-

нительные гарантии зашиты прав налогоплательщиков,

плательщиков сборов, налоговых агентов, их представите-

лей имеют обратную силу

Акты законодательства о налогах и сборах отменяющие

налоги и (или) сборы, снижающие размеры ставок налогов

(сборов), устраняющие обязанности налогоплательщиков,—

.плательщиков сборов, налоговых агентов, их представите-

лей или иным образом улучшающие их положение, могут

иметь обратную силу, если прямо предусматривают это.

Нормативный правовой акт о налогах и сборах признает-

ся не соответствующим НК, если такой акт:

— издан органом, не имеющим в соответствии с НК пра-

ва издавать подобного рода акты, либо издан с нарушением

установленного порядка издания таких актов;

— отменяет или ограничивает права налогоплательщи-

ков, плательщиков сборов, налоговых агентов, их пред

ставителей либо полномочия налоговых и таможенных

органов, органов государственных внебюджетных фондов,

установленные НК;

— изменяет определенное НК содержание обязанностей

участников отношений, регулируемых законодательством

о налогах и сборах, иных лиц, обязанности которых уста-

новлены НК;

— запрещает действия налогоплательщиков; плательщи-

ков сборов;- налоговых агентов, их представителей, разре-

шенные НК;

-

— запрещает действия налоговых и таможенных органов,

органов государственных внебюджетных фондов, их долж-

ностных лиц; разрешенные или предписанные НК;

— разрешает или допускает действия, запрещенные НК;

— изменяет установленные НК основания, условия-, по-

следовательность или порядок действий участников отно-

шений, регулируемых законодательством о налогах и сбо-

рах, иных лиц, обязанности которых установлены НК;

— изменяет содержание понятий и терминов, определенн

ыхв НК, либо использует эти понятия и термины вином

значении,чем они используются в НК;

—иным образом противоречит общим началам и (или)

буквальному смыслу конкретных положений НК.

Нормативные правовые акты о налогах и сборах признаютс-

я не соответствующими НК при наличии хотя бы одного и

з указанных обстоятельств. Признание нормативною пра-

вового акта не соответствующим НК осуществляется в су-

дебном порядке, если иное не предусмотрено самим НК. Правительство РФ, а также.иной орган исполнительной

части или исполнительный орган местного самоуправле-

ния, принявшие указанный акт, либо их вышестоящие ор-

ганы вправе до судебного рассмотрения отменить этот акт

или внести в него необходимые изменения.

Лекция № 9 «Налоговое право Российской Федерации»

План лекции

- Налоговое право. Система источников налогового права.

- Налоговые правоотношения.

- Система налогов и сборов в Российской Федерации.

Налоговое право.Общественные отношения, возникающие при установлении, взимании налогов и сборов, регламентирующийся нормами финансового права. Указанные нормы имеют определённые специфические признаки, позволяющие объединить их в самостоятельную группу. Эту совокупность финансовых норм, регулирующих налоговые отношения, принято называть институтом финансового права или даже подотраслью – налоговое право. Нормы налогового права содержатся в различных нормативных актах: Конституции РФ, Налоговом кодексе РФ, федеральных законах о налогах, иных нормативных актах, регулирующих налоговые отношения. (см. схему)

Дата добавления: 2017-04-20; просмотров: 656;