Полные логистические издержки

С позиций интегрированной логистики важными являются полные логистические цепи.

Логистическая цепь представляет собой линейно-упорядоченное множество физических и/или юридических лиц (поставщиков, логистических посредников), непосредственно участвующих в доведении до конкретного получателя (потребителя) необходимых материалов и/или готовой продукции. Логистическая цепь уточняет ролевую установку для каждого логистического звена, с учетом его статуса и организационной специфики.

Под логистической цепью(ЛЦ) - подразумевается организованная совокупность логистических операций, обеспечивающая достижение общих целей.

Логистическая цепь* - совокупность логистических звеньев, через которые проходит движение материального потока, с выделением следующих главных звеньев: поставка материалов, сырья и полуфабрикатов; хранение продукции и сырья; производство товаров; распределение, включая отправку товаров со склада готовой продукции вплоть до места ее потребления.

В реальных условиях, учитывая большое число логистических посредников, многоассортиментность материальных ресурсов, используемых при производстве современных товаров, и разветвленные распределительные сети, полные логистические цепи встречаются достаточно редко. Вследствие этого термин полные логистические издержки обычно связывают с понятием логистического канала.

Логистический канал* - это частично упорядоченное множество различных посредников, осуществляющих доведение материального потока от конкретного производителя до его потребителей.

После этого логистический канал преобразуетсяв логистическую цепь.

Каждой логистической операции соответствуют определенные издержки, которые несут конкретные звенья ЛС. Если звенья ЛС не входят в структуру фирмы - производителя товара, то для нее издержки партнеров выступают как плата за их посреднические услуги.

Логистическая система включает такие укрупненные блоки, как снабжение (закупка) с транспортным обеспечением (доставка продукции предприятиям), производство, сбыт продукции с транспортным обеспечением (доставка продукции потребителям).

Выделение тех или иных издержек или группы издержек зависит от вида ЛС, задач управления и оптимизации в конкретных логистических цепях и каналах. Укрупненно можно выделить соответствующие издержки на комплексные логистические функции на участках сети снабжения, производства и сбыта, к ним добавить издержки на информационно-компьютерную поддержку и финансовые операции при реализации базисных логистических функций. Сумма всех этих издержек с учетом затрат на логистическое администрирование образует полные логистические издержки в рассматриваемой ЛС. Часто для решения задач оптимизации структуры или управления в ЛС в составе полных логистических издержек учитываются потери прибыли от замораживания (иммобилизации) материальных ресурсов, незавершенного производства и готовой продукции в запасах, а также ущерб от недостаточного уровня развития систем снабжения, производства, дистрибьюции готовой продукции потребителям и логистического сервиса. Этот ущерб обычно оценивается как возможное уменьшение объема продаж, сокращение доли рынка, потеря прибыли и т.п.

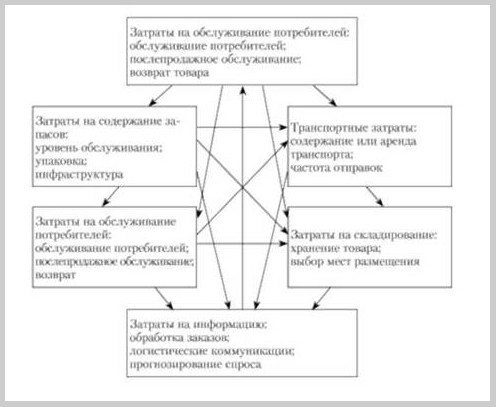

В соответствии с системным подходом управление логистическими издержками в фирме следует осуществлять исходя из приоритета полных логистических издержек над частными. Характер взаимовлияния всего комплекса логистической деятельности фирмы на полные логистические издержки представлен на рис. 1.

Рисунок 1. Взаимовлияние различных видов логистической деятельности на общие логистические издержки

Освоение логистики как научного способа организации бизнес-процессов начинается с изменения взглядов и привычек их руководителей, которым необходимо управлять своими подразделениями, сообразуясь с общей целью. Вместо сокращения расходов по подразделениям необходимо управлять суммарными издержками компании, и логистика не является исключением. Необходимо делать акцент именно на управление, а не на общую минимизацию издержек. Как правило, менеджер каждого из подразделений пытается представить свою зону ответственности в качестве отдельной предпринимательской деятельности с целью достижения наилучшего результата своего подразделения, а не фирмы в целом. Именно поэтому управленческий учет бизнеса, нацеленный на каналы сбыта (особенно бизнеса дистрибуционного и розничного), т.е. горизонтальная ориентация намного предпочтительнее, чем функциональное разделение, т.е. вертикальная ориентация. Более того, процесс изменений зависит от множества факторов и стандартные схемы снижения затрат не приводят к успеху. В этом смысле издержки на логистику ведут себя порой парадоксально: некоторое увеличение затрат на логистику в одном из ее подразделений может снизить общие затраты на логистику, а значит, увеличить прибыль компании в целом.

Затраты на логистику оказывают огромное влияние на деятельность компании. Работая над их оптимизацией, рекомендуется использовать нормативы затрат и гибкие сметы. Разработка нормативов затрат включает два этапа:

1) установить нормированные приемлемые издержки для каждого вида деятельности;

2) определить допустимые отклонения от нормативов. Использование нормативов затрат напрямую решает проблему стоимости логистических операций, потому что при таком подходе определяют, какими должны быть затраты, а не прогнозируют будущие издержки, исходя из опыта прошлых. Чтобы составить обоснованный бюджет, разработанные нормативы затрат следует устанавливать по видам деятельности. Если нормативная стоимость обработки единицы продукта зависит от изменения объема обрабатываемой продукции, это также должно найти отражение в бюджете.

В обязанности специалиста по логистике, курирующего управление логистическими затратами входят следующие функции:

- учет логистических издержек по видам деятельности;

- построение системы оценки логистических издержек;

- анализ общих издержек на логистику; анализ прибыльности рыночного сегмента;

- анализ издержек на логистику и доходов;

- построение системы логистических показателей; контроль над логистическими издержками.

Учет логистических издержек по видам деятельности предназначен для того, чтобы соотнести все соответствующие затраты с выполненными работами, создающими добавленную стоимость. Например, издержки, отнесенные на конкретного потребителя или продукт, должны отражать все затраты, которых потребовали соответствующие работы и операции, независимо от того, где и когда они выполнялись. Калькуляция логистических издержек по видам деятельности опирается на положение о том, что все расходы следует относить на конкретные работы и операции, поглощающие ресурсы, а не на организационные или бюджетные подразделения. Например, два изделия, произведенные на одном заводе, порой нуждаются в различных процедурах сборки и обработки. Допустим, для сборки или упаковки одного изделия требуются дополнительные оборудование и трудозатраты. Тогда, если общие издержки, связанные с трудозатратами и эксплуатацией оборудования, распределить по всем изделиям в расчете на совокупный объем продаж или производства, в себестоимость обоих изделий будут заложены затраты на дополнительные сборочные и упаковочные операции, которые понадобились только для одного из них. Это необоснованно занижает прибыльность более простого изделия, так как, по сути дела, за его счет оплачиваются операции, которые к нему не применялись. В производстве определение и правильный учет затратных факторов означает, что на каждый отдельный продукт должна быть полностью отнесена фактическая доля всех имеющих к нему отношение накладных и операционных расходов.

Цели учета издержек по видам деятельности привлекательны для логистики. Калькуляция логистических издержек по видам деятельности должна дать менеджерам информацию, позволяющую определить, приносит ли конкретный клиент, заказ, продукт или услуга прибыль.

Система оценки логистических издержек имеет смысл только для менеджеров, которые берут ее за основу для принятия решений. Никакие правила и законы не требуют, чтобы распределение логистических издержек по видам деятельности носило всеобъемлющий характер или было представлено в финансовых отчетах фирмы. Эффективный анализ логистических издержек должен производиться по следующим основным направлениям:

1) определение издержек. Для того чтобы получить представительный набор требуемых показателей, все затраты, относящиеся к логистике, следует подвергнуть классификации по видам деятельности. Общие издержки, связанные с прогнозированием спроса, управлением заказами, транспортировкой, складированием и упаковкой, нужно отделить от других видов затрат;

2) временные рамки издержек. Важно определить период времени, в течение которого накапливаются оцениваемые затраты. В тех случаях, когда производство и продажа разделены значительным промежутком времени, как это происходит в сезонном бизнесе, крупные затраты на поддержание запасов и выполнение других логистических операций бывают не связаны с созданием дохода;

3) компоновка издержек. Типичные объекты анализа - это заказы потребителей, каналы распределения. Продукты и услуги с добавленной стоимостью.

Логистические издержки могут быть представлены по-разному в зависимости от того, как руководство намерено их использовать. Имеются следующие формы представления:

- по группам функциональных издержек. Все расходы на прямые и косвенные логистические услуги, выполненные за конкретный оперативный период, сводятся в отчете в одну категорию (счет) с подробной разбивкой па подкатегории. Отчет о функциональных логистических издержках должен быть построен таким образом, чтобы обеспечить финансовый контроль именно в тех уникальных условиях, которые характерны для конкретной фирмы;

- группировка распределенных издержек - для соотнесения общих логистических затрат с натуральными показателями деятельности. Общие логистические затраты можно учитывать в расчете па топну, центнер, товарную единицу, заказ, товарную категорию;

- группировка постоянных и переменных издержек важна для выявления причастности логистических затрат к текущим и потенциальным операциям. Этот метод компоновки состоит в причислении издержек к постоянным или переменным для приблизительной оценки масштаба изменений в операционных затратах, последовавших в результате колебания логистической производительности.

Анализ общих издержек на логистику. При проведении и представлении результатов анализа общих (т.е. совокупных) логистических издержек принято уделять особое внимание управлению запасами и транспортировке как двум ключевым факторам проектирования логистической системы. Затраты и на управление запасами, и на транспортировку можно представить в достаточно подробной форме, чтобы отразить соотношения разного рода функциональных затрат для соответствующих логистических компонентов. Например, затраты на связь, имеющие отношение к обработке заказов, а также к складированию и грузопереработке, можно отнести к общей категории издержек управления запасами.

Общие расходы на содержание запасов в год, как правило, составляют приблизительно 25% их стоимости. Разумеется, их необходимо минимизировать, но следует отличать минимизацию затрат от минимизации запасов. Общие затраты на запасы разделяются на отдельные составляющие:

1) затраты на единицу продукции или затраты фирмы па приобретение этой единицы;

2) стоимость заказа или затраты на размещение единицы повторного заказа (может включать затраты на подготовку заказа, его размещение, приемку, разгрузку, проверку, тестирование, использование оборудования). На практике лучшую оценку затрат дает деление общих годовых затрат отдела закупок на число отправленных им заказов;

3) затраты на хранение или затраты на хранение единицы в запасе в течение установленного периода времени -составляют 19-35% от годовых затрат;

4) затраты, связанные с возникновением дефицита - возникают в тех случаях, когда продукт необходим, но его нельзя поставить из запаса. Влияние дефицита более широкое, чем недополученная прибыль, так как включает утрату имиджа, снижение репутации и потенциальные убытки от снижения числа продаж в будущем. Затраты этого рода могут также включать выплаты за действия, направленные на снижение дефицита: экспедирование, отправка срочного заказа, оплата доставки специальных видов продукции, использование услуг более дорогих поставщиков. Большинство фирм считают, что дефицит всегда дорого обходится, и поэтому стараются избежать его возникновения. Другими словами, они готовы платить относительно немного за содержание запасов, чтобы избежать относительно больших затрат, связанных с дефицитом.

Затраты на содержание запасов в отличие от других элементов логистических издержек, таких как транспортные или складские расходы, обычно включаемые в отчет предприятия о прибылях и убытках, не столь очевидны, при этом сами запасы представлены в разделе активов баланса. Главным элементом затрат на содержание запасов является вложенный в них капитал. Наличие запасов означает, что эти деньги не могут быть инвестированы в другие ценности. Другими словами, указанную сумму нужно либо взять в долг для финансирования оборотного капитала, либо вычесть их из нераспределенной прибыли. В первом случае фирме придется платить проценты по кредиту. Во втором она не сможет вложить их как часть нераспределенной прибыли в другие инвестиционные проекты.

Подчеркнем - при определении относительной величины затрат компании на содержание запасов неизбежны произвольные решения. Некоторые фирмы устанавливают этот показатель на уровне 12%, обосновывая свое решение тем, что соответствующие затраты на капитал - это их внутренние издержки. Другие устанавливают этот показатель на уровне 40%, заявляя при этом, что плата за капитал, инвестированный в запасы, должна быть такой же, как и для капитала, вкладываемого в другие проекты. Последствия каждого из этих решений могут быть различны.

Относительно низкие затраты на содержание запасов уменьшают значение запасов и делают относительно более существенными транспортные расходы. В результате стратегия, основанная на общих издержках логистики, будет направлена на минимизацию транспортных расходов за счет увеличения числа распределительных центров, позволяющих держать товары ближе к рынкам. Появление дополнительных складов повышает потребность в запасах, потому что на каждом складе нужны страховые запасы. Таким образом, низкая доля затрат на содержание запасов оборачивается стратегией, в которой дорогостоящие средства транспортировки уступают место относительно более дешевым средствам хранения запасов. И наоборот, относительно высокая доля затрат на содержание запасов разворачивает логистическую стратегию в противоположном направлении, т.е. ведет к централизации запасов на немногочисленных складах и соответственному увеличению дальности грузоперевозок с повышением транспортных расходов.

В самом общем смысле транспорт делает доступными товары и сырьевые ресурсы, производимые в других районах. Без транспорта каждый населенный пункт был бы обречен на экономическую изоляцию и необходимость самообеспечения. Результатом такого положения стали бы нехватка предметов потребления, высокие цены и неэффективное использование природных ресурсов. Транспорт обеспечивает открытость пространства и делает возможным специализацию. Транспорт следует рассматривать как фактор снижения общих издержек в том смысле, что транспортные услуги позволяют достичь экономии в процессе производства и сбыта.

В логистическом планировании транспорт рассматривается как инструмент, связывающий географически разобщенные места производства, складирования и сбыта в единую систему. В широком смысле логистическая система состоит из всех мощностей, где осуществляется хранение и обработка материалов, незавершенной и готовой продукции. Поэтому все предприятия розничной торговли, склады готовой продукции, производственные предприятия и склады материальных ресурсов образуют некую пространственную конфигурацию логистических мощностей. Для понимания экономики транспорта и основ ценообразования в отрасли важно знать критерии распределения издержек. Распределение затрат - это, разумеется, забота перевозчика, но и грузоотправителю нужно иметь представление о структуре издержек, которая содержит несколько категорий:

- переменные издержки, величина которых предсказуема и непосредственным образом связана с объемом деятельности. Никакой перевозчик не может брать за свои услуги цену ниже его переменных издержек, иначе он разорится;

- постоянные издержки - не связаны напрямую с объемом перевозок и подлежат покрытию, даже когда фирма не осуществляет транспортные операции;

- сопряженные издержки - неизбежно возникают при принятии решения об оказании конкретной услуги;

- общие издержки - транспортные расходы, которые несут все грузоотправители, или некоторая часть таких расходов. В состав общих издержек входят затраты на административно-управленческий аппарат, на содержание терминалов и т.п., и их относят к накладным расходам. Зачастую эти издержки распределяют среди грузоотправителей пропорционально приходящемуся на каждого объему операций (числу заказанных перевозок). Но такой метод распределения накладных расходов может оказаться несправедливым, если какой-то грузоотправитель фактически не пользовался услугами перевозчика (например, в связи с отсутствием в намеченный срок груза для отправки).

Для того что бы оптимизировать уровень логистических затрат компании, необходимо провести детальный анализ по выделению логистических издержек. Проведение этого анализа необходимо в связи с тем, что зачастую затраты на выполнение логистических функций учитываются раздельно, в бюджетах разных подразделений, что приводит к уменьшению реальных объемов затрат на логистику в глазах менеджмента компании. Кроме того, в ситуации, когда компания работает в нескольких сегментах рынка, логистические издержки зачастую относятся на самый крупный из сегментов, что искажает реальную картину прибыльности различных рыночных сегментов.

Все издержки компании необходимо разнести по нескольким (не более десяти) основным направлениям деятельности, часть из которых условно рассматриваются как центры прибыли, а остальные - как центры затрат. После выделения этих направлений представляется необходимым решить следующие задачи:

1) определить долю логистических расходов, приходящихся на региональные продажи и продажи за пределами данного региона. Этот процесс необходим для определения прибыльности каждого из географических рынков, которые обслуживает компания;

2) определить долю логистических расходов, приходящуюся на каждый из каналов продаж (дилерские, активные и продажи через розничную сеть). После проведения этой операции появится возможность сравнить прибыльность реализации продукции через каждый из каналов и выбрать наиболее и наименее приоритетные каналы сбыта;

3) определить долю логистических расходов, приходящуюся на каждую группу продукции. Это позволит выяснить истинную рентабельность каждой из групп продуктов и определить наиболее высокорентабельные сегменты ассортимента.

Анализ прибыльности рыночного сегмента.

Классификация затрат в аспекте управления запасами и транспортировки наглядно выявляет основные соотношения и зависимости, которые служат обоснованием затрат при проектировании логистической сети. Выделение транспортировки и управления запасами в качестве ключевых факторов, диктующих структуру ЛС, объясняется тем, что они представляют пространственное и временное измерения логистических операций. Транспортировка задает географическое (пространственное) измерение логистическим операциям, обеспечивая размещение продуктов там, где потребители предъявляют спрос на них. Управление запасами определяет интенсивность использования капитала (оборачиваемость активов), обеспечивая доступность продуктов именно тогда, когда потребители предъявляют спрос (временное измерение). Еще одна причина особого внимания к транспортировке и управлению запасами заключается в том, что эти два фактора поглощают 80-90% всех логистических расходов типичной фирмы. Оценка общих издержек по видам деятельности не требует обычной бухгалтерской точности и скрупулезности. Главная задача такой оценки - помочь менеджерам лучше понять, как общие издержки связаны с выполнением конкретных работ.

В ходе такого анализа обычно на каждого потребителя относят соответствующую долю прямых логистических издержек, включая расходы на транспортировку, складские операции, исполнение заказов, управление запасами и дебиторской задолженностью. Результатом анализа прибыльности является отчет о прибылях и убытках, включающий расходы на обслуживание потребителей. Хотя менеджеры по маркетингу готовят такие отчеты для разных продуктов, анализ редко доходит до уровня отдельных потребителей, отражающий и расходы на физическое распределение.

В логистическом анализе можно выделить разновидности не только на основании применяемых технологий исследования, но и на основании функциональных областей приложения, к которым относятся размещение логистических мощностей, управление запасами и управление транспортировкой.

Анализ издержек на логистику и доходы фирмы.

Общая стратегическая цель фирмы - достичь высокого базового уровня обслуживания, не поставив себя при этом в полную зависимость от накопления запасов как единственного способа решения стоящих перед ней задач. Обслуживание подразумевает три основные характеристики: доступность, функциональность и надежность. Для достижения и поддержания высокого уровня обслуживания, как правило, не обойтись без информационных систем, способных обеспечить согласованную реализацию гибких стратегий распределения. При проектировании логистической системы важно установить баланс между базовым уровнем обслуживания, который фирма намерена предложить потребителям, и операционными издержками, необходимыми для соблюдения установленных целевых нормативов.

Анализ безубыточности помогает в общих чертах прикинуть величину издержек, обеспечивающую заданный уровень базового обслуживания потребителей. До тех пор, пока руководство фирмы не определит, что объем продаж достиг или превысил точку безубыточности, наращивание усилий и затрат ради увеличения доступности запасов не оправдано. Вместе с тем, какой бы базовый уровень логистического сервиса фирма не наметила для себя в качестве целевого норматива обслуживания потребителей, она должна тщательно согласовывать его с целями и задачами своей общей маркетинговой стратегии и распространить на всех клиентов без исключения. Такие решения нельзя принимать без скрупулезного учета стратегии фирмы и ее текущих возможностей.

Переменные издержки

Их величина предсказуема и непосредственным образом связана с объемом деятельности. Никакой перевозчик не может брать за свои услуги цену ниже его переменных издержек, иначе он разорится.

Постоянные издержки

Они не связаны напрямую с объемом перевозок и подлежат покрытию, даже когда фирма не осуществляет транспортные операции.

Сопряженные издержки

Неизбежно возникают при принятии решения об оказании конкретной услуги.

Общие издержки

Эта категория охватывает транспортные расходы, которые несут все грузоотправители или их некоторая группа. В состав общих издержек входят затраты на административно-управленческий аппарат, содержание терминалов и т.п., их относят к накладным расходам. Зачастую эти издержки распределяют среди грузоотправителей пропорционально приходящемуся на каждого объему операций (числу заказанных перевозок). Но такой метод распределения накладных расходов может оказаться несправедливым, если какой-то грузоотправитель фактически не пользовался услугами перевозчика (например, в связи с отсутствием в намеченный срок груза для отправки).

Для того чтобы управлять и оптимизировать уровень логистических затрат торговой компании, необходимо провести детальный анализ по выделению логистических издержек. Проведение этого анализа необходимо в связи со следующим:

- зачастую затраты па выполнение логистических функций учитываются раздельно, в бюджетах разных подразделений, что приводит к уменьшению реальных объемов затрат на логистику в глазах менеджмента компании;

- в ситуации, когда компания работает в нескольких сегментах рынка, логистические издержки зачастую относятся на самый крупный из сегментов, что искажает реальную картину прибыльности различных рыночных сегментов.

Все издержки компании необходимо разнести по нескольким (не более 10) основным направлениям деятельности, часть из которых условно рассматриваются как центры прибыли, а остальные - как центры затрат. После выделения этих направлений представляется необходимым решить следующие задачи, а именно определить долю логистических расходов, приходящихся:

- на региональные продажи и продажи за пределами данного региона. Этот процесс необходим для определения прибыльности каждого из географических рынков, которые обслуживает компания;

- на каждый из каналов продаж (дилерские, активные и продажи через розничную сеть). После проведения этой операции появится возможность сравнить прибыльность реализации продукции через каждый из каналов и выбрать наиболее и наименее приоритетные каналы сбыта;

- на каждую группу продукции. Это позволит выяснить истинную рентабельность каждой из групп продуктов и определить наиболее высокорентабельные сегменты ассортимента.

Дата добавления: 2017-04-20; просмотров: 2016;