Кредиторская задолженность.

ü «Задолженность перед поставщиками и подрядчиками» - это непогашенная задолженность организации за поступившие материальные ценности (выполненные работы, оказанные услуги), т.е. кредитовые сальдо по счетам 60 и 76.

ü «Задолженность перед персоналом организации» - это задолженность по начисленной оплате труда, социальным и компенсационным выплатам, а также по выплатам работникам доходов по акциям и другим ценным бумагам данной организации. Учет расчетов с сотрудниками (как штатными, так и внештатными) по всем видам оплаты труда, включая премии, пособия и другие начисления ведется на счете 70 «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисленные суммы, а по дебету - суммы выплаченные и удержанные. Кредитовое сальдо по счету 70 на конец отчетного периода указывается по рассматриваемой статье бухгалтерского баланса.

ü «Задолженность перед государственными внебюджетными фондами» - это задолженность организации перед Пенсионным фондом (ПФР), Фондом социального страхования (ФСС) и Фондами обязательного медицинского страхования (ФОМС). Ее образуют начисленные, но не уплаченные взносы на обязательное пенсионное страхование, на страхование от несчастных случаев.

ü «Задолженность перед бюджетом» - это кредитовый остаток по счету 68 «Расчеты по налогам и сборам».

ü «Задолженность перед участниками (учредителями) по выплате доходов» - это кредитовый остаток по субсчету 75-2 «Расчеты по выплате доходов» счета 75«Расчеты с учредителями».

ü «Доходы будущих периодов» - это поступления, полученные в текущем отчетном периоде, но относящиеся к деятельности организации в будущем:

доходы, полученные в отчетном периоде, но относящиеся к будущим (отчетным периодам, например, арендная или квартирная плата, плата за коммунальные услуги и др.;

стоимость безвозмездно полученных ценностей и (или) приобретенных (введенных в эксплуатацию) активов за счет средств целевого финансирования;

предстоящее погашение задолженности по недостачам прошлых лет;

разница между балансовой стоимостью недостающих ценностей и суммой, подлежащей взысканию с виновного лица (согласно Инструкции по применению Плана счетов).

ü «Резервы предстоящих расходов» - числящиеся на счете 96 «Резервы предстоящих расходов» суммы резервов, созданных для равномерного списания расходов на издержки производства и обращения.

В частности, организация может зарезервировать средства на:

дорогостоящий ремонт основных средств;

выплату отпускных работникам;

выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год;

гарантийный ремонт и гарантийное обслуживание и др.

Решение о создании резервов, а также порядок их расчета должны быть предусмотрены в учетной политике.

Объект бухгалтерского учета – хозяйственные операции.

Ha каждом предприятии постоянно совершаются разнообразные хозяйственные операции: поступление материалов, их использование в производстве, начисление заработной платы работающим, расчеты с поставщиками, получение денег в банке, уплата налогов и т.д. Каждая хозяйственная операция влечет за собой изменение в составе средств предприятия, источников этих средств, или тех и других одновременно, т.е. изменяются статьи баланса. Правильное отражение любой хозяйственной операции не может нарушить равенство актива и пассива баланса, если оно нарушается - неправильно сделана проводка.

Хозяйственные процессы, возникающие в результате хозяйственной деятельности: заготовления, изготовления и продажи совершаются одновременно и состоят из отдельных операций. В зависимости от характера изменений статей баланса хозяйственные операции делятся на четыре типа.

Первый тип хозяйственных операций вызывает изменение только в активных счетах - один уменьшается, другой увеличивается на одну и ту же сумму и затрагивает только актив баланса, не изменяя его итог.

К таким операциям относятся все факты использования материальных запасов в процессе производства; выпуска готовой продукции; ее отгрузки; погашения дебиторской задолженности; получения денежных средств с расчетного счета в кассу организации и т.п.

Пример. По накладной со склада выдан в основное производство материал на 10 000 рублей. Проводка по данной хозяйственной операции будет иметь вид:

Второй тип хозяйственных операций вызывает изменение только в пассивных счетах — один уменьшается, другой увеличивается на одну и ту же сумму и затрагивает только пассив баланса, не изменяя его итог.

К таким операциям относятся, зачисление средств прибыли, остающейся в распоряжении предприятия, в резервный капитал; начисление выплат доходов (дивидендов) из средств нераспределенной прибыли; удержания подоходного налога из заработной платы и других доходов персонала предприятия и т.п.

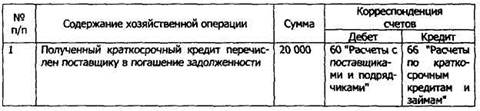

Пример. На основании выписки банка полученный краткосрочный кредит перечислен поставщику в погашение задолженности в сумме 20 000 рублей.

Третий тип хозяйственных операций вызывает изменение в активных и пассивных счетах одновременно на одну и ту же сумму и затрагивает статьи актива и пассива, уменьшая валюту баланса на одну и ту же сумму, но, не нарушая их равенства.

К таким операциям относятся начисление амортизации по основным средствам, нематериальным активам; начисление заработной платы и премий, отчислений на социальное страхование и обеспечение; платежей по налогам и сборам и т.п.

Пример. На основании платежной ведомости и расходного кассового ордера из кассы выдана заработная плата сотрудникам организации на сумму 60 000 руб.

Четвёртый тип хозяйственных операций вызывает изменение в активных и пассивных счетах, одновременно увеличивая их на одну и ту же сумму. При этом итоги актива и пассива баланса возрастают, но равенство между ними остается неизменным.

К этому типу фактов относятся оплата всех видов кредиторской задолженности (бюджету, внебюджетному фонду, государственным органам социального страхования и обеспечения, арендодателям, поставщикам, рабочим и служащим, акционерам), зачет ранее полученных авансов, погашение ранее выданных векселей, банковских (и прочих) кредитов и займов и др.

Пример. От поставщика на основании счета-фактуры поступили на склад материалы на сумму 150 000 руб. Количество материалов увеличилось, и одновременно увеличилась кредиторская задолженность предприятия перед поставщиками.

Дата добавления: 2017-01-13; просмотров: 898;