Простая форма бухгалтерского учета.

Малые предприятия, совершающие не более тридцати хозяйственных операций в месяц, не осуществляющие производства продукции и работ, связанного с большими затратами материальных ресурсов, могут вести учет всех операций путем их регистрации только в Книге учета фактов хозяйственной деятельности.

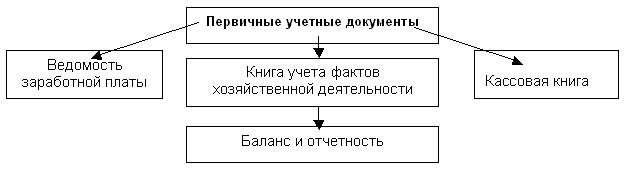

Помимо Книги малое предприятие должно вести ведомость учета заработной платы, в которой учитываются расчеты по оплате труда с работниками, по налогу на доходы физических лиц с бюджетом.

Книга является регистром аналитического и синтетического учета, на основании которого можно определить наличие имущества и денежных средств, а также их источников на определенную дату и составить бухгалтерскую отчетность.

Книга содержит все счета из рабочего плана счетов, утвержденного малым предприятием, и позволяет вести учет хозяйственных операций на каждом из них.

Вести книгу можно в виде ведомости, открывая ее на месяц, используя при необходимости вкладные листы для учета операций по счетам. Если Книга открывается для учета операций в течение всего года, она должна быть прошнурована и пронумерована. На последней странице следует записать количество содержащихся в ней страниц, заверить запись подписями руководителя малого предприятия и лица, ответственного за ведение бухгалтерского учета, а также оттиском печати малого предприятия.

Записи в книге начинаются с внесения сумм остатков на начало отчетного периода (начало деятельности предприятия) по каждому виду имущества, обязательств и иных средств, по которым такие остатки имеются.

Затем в графе «Содержание операций» записывается месяц и в хронологической последовательности на основании каждого первичного документа отражаются все хозяйственные операции этого месяца, при этом суммы по каждой операции, зарегистрированной в Книге по графе «Сумма», отражаются методом двойной записи одновременно по графам «Дебет» и «Кредит» счетов учета соответствующих видов имущества и источников их приобретения.

По окончании месяца выявляется финансовый результат, отражаемый в книге отдельной строкой, подсчитываются итоговые суммы оборотов по дебету и по кредиту всех счетов учета средств и их источников. После подсчета итоговых дебетовых и кредитовых оборотов средств и их источников за месяц выводится сальдо по каждому их виду на 1-е число следующего месяца.

Схема документооборота при простой форме бухгалтерского учета выглядит следующим образом:

Дата добавления: 2017-01-13; просмотров: 713;