Оценка потерь от низкого качества продукции (услуг) и эффективности проектов его улучшения

Для анализа потерь от низкого качества, разработки проекта по его улучшению и оценки эффективности этого проекта целесообразно привлекать рабочую группу, организованную для решения какой‑либо задачи, связанной с недостаточным качеством. В такую группу необходимо включать различных специалистов, связанных с решаемой задачей. Это могут быть разработчик конструкции или процесса, производственник (технолог, мастер и т. п.), экономист или бухгалтер, специалист в области управления качеством. Последний обычно назначается руководителем группы. Если решается проблема, связанная с эксплуатацией продукции, в группу могут включаться специалисты отдела продаж и отдела маркетинга. Все члены группы должны владеть инструментами менеджмента качества, поэтому целесообразно их предварительное обучение вопросам менеджмента качества.

Последовательность действий группы и методы решения названных выше задач рассмотрим на примере [114].

Перед рабочей группой поставлена задача изучить претензии потребителей к качеству продукции и предложить экономически обоснованную программу улучшения ее качества. Действия группы включали следующие этапы (шаги).

Шаг 1.Вначале была выполнена классификация претензий по типам и частоте. Было установлено, что наиболее часто поступают жалобы на то, что не включается питание компьютера.

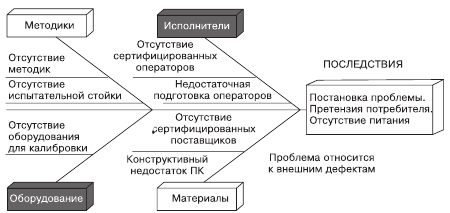

Шаг 2.В результате «мозгового штурма», предпринятого рабочей группой в поисках возможных причин этой неисправности, была построена причинно‑следственная диаграмма, показанная на рис. 5.33.

Рис. 5.33. Анализ причин низкого качества продукции (отсутствие питания ПК)

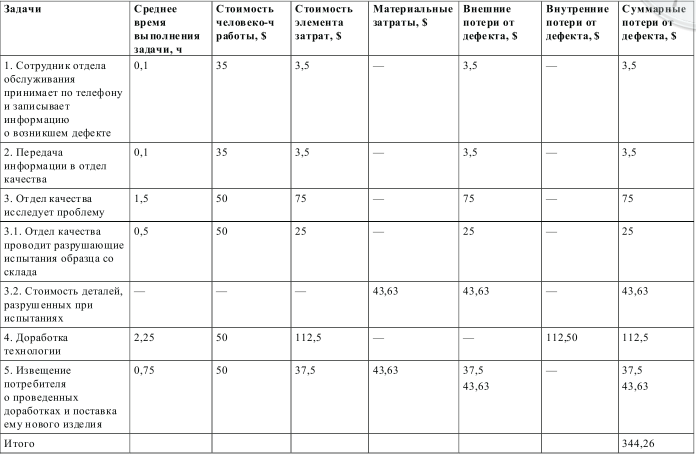

Шаг 3.Расчет стоимости единичного проявления дефекта с помощью рабочей карты (табл. 5.28).

Создавая рабочую карту для расчета потерь от дефектов, необходимо сделать ее максимально простой. Прежде всего, в нее следует включать только основные операции или задачи, необходимые для выявления и разрешения возникшей проблемы. Значения продолжительности выполнения каждой задачи в колонке «Среднее время выполнения задачи» должны указываться с точностью до сотых долей часа. Эти значения могут быть оценены известными инженерными методами или по опросу исполнителей, участвующих в проведении корректирующих действий.

Если выполнением данной задачи занято больше одного работника, то значение, представленное в колонке «Стоимость элемента затрат», следует умножить на число исполнителей. Величины в колонке «Стоимость элемента затрат» вычисляют, умножая данные в колонке «Среднее время выполнения задачи» на величины, представленные в колонке «Стоимость человеко‑ч работы». В колонке «Материальные затраты» указывают сумму всех реальных расходов, например стоимость оборудования и запасных частей, непредвиденные командировочные расходы и др.

Решая вопрос, к какой категории затрат отнести стоимость задачи, просто определяют, где был обнаружен дефект, потребовавший исправления. Если дефект указан потребителем, то все соответствующие расходы относят в колонку «Внешние потери от дефекта». Каждая задача может создавать издержки только одной определенной категории – внешние или внутренние.

В колонке «Стоимость человеко‑ч работы» представлены средневзвешенные значения часовой заработной платы по рассматриваемому подразделению, включая

Таблица 5.28. Расчет стоимости проявления одного дефекта

премиальные выплаты. Эти данные могут быть получены из финансового отдела. Если подобная полная информация отсутствует, то данные в этой колонке рассчитывают просто путем деления суммарной почасовой заработной платы, начисленной данному подразделению, на число работающих в нем сотрудников.

Полезно при вычислении издержек, связанных с дефектами, производить кодирование типов дефектов. В данном примере для обозначения рассмотренного типа дефектов применен код EF – NP[36]. Подобное кодирование позволяет использовать компьютерную обработку данных о затратах на качество для выявления наблюдаемых в них трендов.

Шаг 4.Вычисление суммарных потерь от дефектов данного вида за определенный период времени.

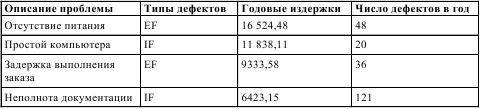

В рассматриваемом примере отдел рекламаций зафиксировал 48 случаев отсутствия питания ПК в течение года.

Соответственно суммарные внешние издержки компании от дефектов рассматриваемого типа составили 344,26 х 48 = $16 524,48. Таким образом, проблема, ранее казавшаяся незначительной и допустимой, в результате анализа затрат, связанных с качеством, была признана заслуживающей внимания.

Шаг 5.Ранжирование проблем, связанных с издержками от дефектов, с использованием схемы Парето.

Теперь описанная выше процедура может быть применена к различным возникающим проблемам или типам дефектов, при этом должны быть определены величины внутренних и внешних потерь от дефектов каждого типа и частоты их возникновения.

Карта анализа и ранжирования по величине годовых потерь от дефектов разного типа с использованием схемы Парето может иметь вид, представленный в табл. 5.29. Заметим, что наиболее часто возникающие дефекты не всегда приносят наибольшие издержки. Например, устранение дефектов типа «Отсутствие питания», выбранных для исследования командой, способно дать наибольший экономический эффект.

Шаг 6.Изучение причинно‑следственной диаграммы и разработка проекта плана работ по предупреждению дефектов.

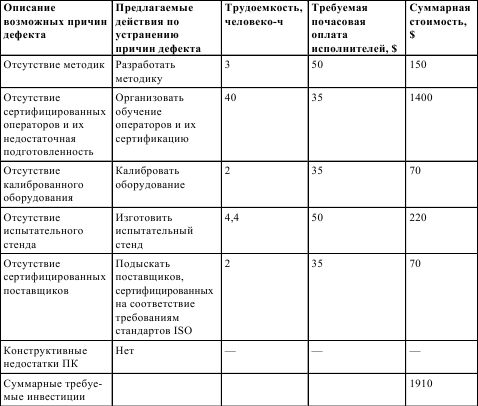

Теперь можно приступать к разработке плана предупредительных мероприятий по устранению глубинных корней дефектов рассматриваемого типа. Для этого следует изучить составленную ранее «скелетную» диаграмму и составить план привлечения необходимых ресурсов для устранения возможных причин дефектов.

Используя данные по дефектам типа «отсутствие питания» и связанным с ними претензиям, затраты на удовлетворение которых ежегодно составляют $16 524,48, и соответствующую им причинно‑следственную диаграмму (см. рис. 5.33), можно подсчитать стоимость мероприятий по их предупреждению. Результаты соответствующего расчета приведены в табл. 5.30.

Таким образом, анализ затрат, связанных с качеством, позволяет устанавливать приоритеты в решении стоящих перед компанией проблем качества. Естественно, что при этом должны учитываться такие факторы, как критичность дефектов, их сложность, трудоемкость и длительность работ по их предупреждению. В любом случае, прежде чем тратить время и деньги на решение тех или иных проблем, важно располагать данными о связанных с ними затратах и издержках чтобы иметь возможность оценить финансовые последствия принимаемых решений.

Шаг 7.Постановка задач по снижению числа дефектов в результате предупреждающих мероприятий.

На этом этапе необходимо оценить эффективность запланированных мероприятий. Можно поставить задачу 100 %‑ного устранения дефектов. Для этого должна быть уверенность в том, что с помощью предупреждающих мероприятий устранены все причины возникновения дефекта. В данном случае команда поставила задачу добиться 50 %‑ного снижения частоты дефектов рассматриваемого типа, то есть уменьшить их число в год с 48 до 24.

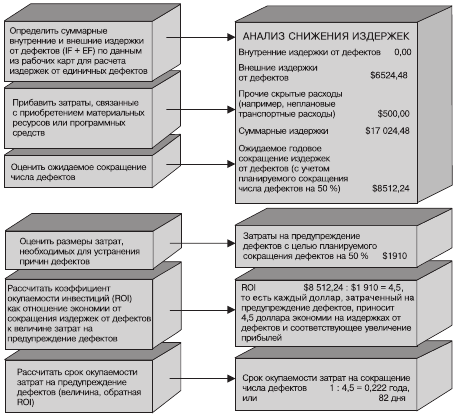

Шаг 8.Расчет прибыли на инвестированный капитал (ROI) и сроков окупаемости инвестиций.

Такие расчеты для каждого типа дефектов должны проводиться по схеме, представленной на рис. 5.34.

Таблица 5.29. Расчет потерь от дефектов продукции

Таблица 5.30. Расчет расходов на предупреждение дефекта

Рис. 5.34. Расчет коэффициента и срока окупаемости расходов на устранение дефекта

Из схемы видно, что затраченные $1910 окупятся менее чем за 3 месяца при условии уменьшения числа дефектов на 50 %.

Такие же расчеты необходимо выполнить и относительно других проблем в области качества, существующих на предприятии. Оценки величины прибыли на вложенный капитал и сроков окупаемости затрат помогут выбрать те проблемы, которые разрешатся в самые короткие сроки и дадут наибольшую окупаемость затрат. Кроме того, эти оценки могут помочь командам убедить руководство в эффективности соответствующих инвестиций в устранение тех или иных проблем.

Результаты расчетов предлагаются руководству, которое принимает решение о финансировании тех или иных проектов по улучшению качества. После реализации проекта необходимо оценить его эффективность. Простейшим методом такой оценки является подсчет выявленных дефектов. Если эффективность окажется ниже расчетной, следует вернуться к причинно‑следственной диаграмме (см. рис. 5.33) и доработать ее. На этой основе следует повторить шаги 3–8 и предложить новый проект улучшения качества.

Достоинствами описанной методики является то, что она не требует высокой точности расчета расходов и новой системы их учета. Исходные данные можно установить и при наличии на предприятии традиционной системы бухгалтерско‑го учета расходов. К решению описанных задач могут быть привлечены рабочие группы, созданные на предприятии для совершенствования процессов или решения проблем качества.

Дата добавления: 2015-12-29; просмотров: 2385;